Przymusowa restrukturyzacja spółdzielczego banku PBS z Sanoka oznacza de facto testowanie przez Bankowy Fundusz Gwarancyjny – i to „na żywym organizmie” – mechanizmu, który może się przydać, jeśli roszczenia frankowiczów, pogarszająca się koniunktura gospodarcza i spadające marże w bankowości przygną do ziemi ten i ów bank komercyjny. Dlatego przymusową restrukturyzację PBS radzę śledzić z uwagą. Pan Zdzisław (tak, ten od planu), byłby zadowolony, choć przecież nie jest już szefem BFG

W piątek Bankowy Fundusz Gwarancyjny ogłosił, że rozpoczyna przymusową restrukturyzację jednego z największych banków spółdzielczych – Podkarpackiego Banku Spółdzielczego w Sanoku. Ta procedura – wprowadzona do polskiego prawa dopiero ostatnio – ma uratować bank przed bankructwem.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

PBS w Sanoku został zamknięty na kilka dni. Nie działały placówki, serwisy bankowości internetowej i mobilnej, karty i bankomaty. Całkowity blackout. Bez dostępu do pieniędzy i z niedziałającymi kartami zostało prawie 100.000 klientów. W tym czasie nastąpił podział banku na część „zdrową” i „do zamknięcia”.

Większość majątku, klientowskich pieniędzy, umowy kredytowe oraz pracownicy – jak głosił komunikat BFG – mieli zostać przeniesieni do pomostowej struktury „Bank Nowy BFG”. Zaś Bankowy Fundusz Gwarancyjny spróbuje znaleźć na ten majątek chętnych (może na odkupienie skusi się jakiś inny bank).

To, co zostaje w dotychczasowym banku – będzie przeznaczone na spłatę wierzycieli i zlikwidowane. W „starym” banku zostają m.in. wszystkie składki członkowskie wniesione przez klientów-spółdzielców, część depozytów dużych firm oraz pieniądze z wyemitowanych przez bank obligacji.

Nie jestem na miejscu, więc nie mogę własnoręcznie stwierdzić, czy operacja się udała, ale patrząc na stronę internetową banku wygląda na to, że klienci mogą już z niego korzystać, zmieniła się tylko nazwa na „Bank Nowy BFG”

Kto straci, a kto zyska na przymusowej restrukturyzacji banku?

Z punktu widzenia ludzi (osób indywidualnych i małych firm), którzy mają w banku depozyt, przymusowa restrukturyzacja różni się in plus od bankructwa, bo w razie plajty odzyskują tylko pieniądze do wysokości gwarancji państwowych (równowartość 100.000 euro). A przy przymusowej restrukturyzacji wszystkie depozyty indywidualne oraz osób prowadzących jednoosobową działalność i małych firm są chronione, niezależnie od ich wielkości.

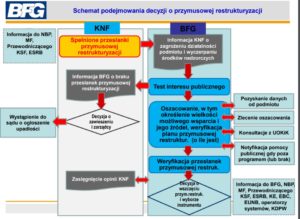

Przymusowa restrukturyzacja jest mechanizmem wymyślonym w Unii Europejskiej, który ma przenieść odpowiedzialność za ratowanie banków w znajdujących się tarapatach z państwa na udziałowców, inwestorów i największych klientów. Zamiast ładować miliardy z budżetu państwa w bank, który jest „za duży, by upaść”, przeprowadza się podział, sprzedaje „zdrową część” i przeprowadza „kontrolowane bankructwo” całej reszty.

Czytaj też: „Do wtorku bez jedzenia”. Mówią klienci spółdzielczego banku z Sanoka, odcięci od pieniędzy

Tak właśnie będzie w przypadku PBS w Sanoku. W „starym” banku zostają uwięzione pieniądze „udziałowców” (jeśli ktoś przy okazji zakładania lokaty w banku wpłacił pieniądze na udziały i jest współwłaścicielem PBS – traci tę kasę), obligatariuszy (jeśli ktoś kupił obligacje banku, to traci wszystkie pieniądze) oraz część pieniędzy największych klientów instytucjonalnych (duże firmy, samorządy).

Czytaj też: Znasz osobiście dyrektora? Masz kredyt, jak w (lokalnym) banku

PBS w Sanoku. Była chluba spółdzielczości (w restrukturyzacji)

Co się stało, że jeden z największych w kraju banków spółdzielczych – i niegdyś jeden z najnowocześniejszych, pamiętacie kto zamontował pierwszy bankomat biometryczny w Polsce? – musi być ratowany przed bankructwem? Jego kłopoty trwają od 2015 r., a praprzyczyna jest taka sama, jak w każdym banku – niewłaściwie udzielone kredyty. Pierwsza strata (prawie 50 mln zł) pojawiła się w bilansie za 2015 r. i początkowo była „ukryta” poprzez dziwną transakcję. Bank przeniósł znak towarowy do spółki zależnej i przejął go w używanie na zasadzie leasingu. Z przeniesienia wykazał ogromny zysk i oficjalnie był 30 mln zł na plusie.

Sprawa wyszła na jaw i wyniki banku zostały skorygowane w dół. Od 2016 r. – bank gromadził wtedy 2,3 mld zł depozytów klientowskich – zaczął się program naprawczy zatwierdzony przez KNF. Bank miał zmienić model biznesowy, zrobić przegląd placówek i zatrudnienia.

Ale przy lokalnej skali działalności trudno zarabiać pieniądze, mając na karku ograniczenia kredytowe. W połowie 2019 r. bank miał 2,6 mld zł depozytów i tylko 1,2 mld zł kredytów (miliard złotych bank przetrzymywał w obligacjach emitowanych przez inne banki na żałosny procent).

Zarobek na prowizjach i odsetkach wynosił niecałe 50 mln zł, a saldo rezerw na złe kredyty prawie – 70 mln zł, nie mówiąc już o kosztach działalności banku i płaconych odsetkach od wyemitowanych obligacji. Na pierwszy rzut oka widać, że to się nie składa – w 2018 r. bank miał 46 mln zł straty.

Zaś straty zżerały kapitał banku w zastraszającym tempie. Na koniec 2017 r. PBS w Sanoku miał jeszcze 135 mln zł kapitału, na koniec 2018 r. zostało już 59 mln zł, w połowie 2019 r. było 26 mln zł, zaś według oszacowania ludzi od restrukturyzacji w Bankowym Funduszu Gwarancyjnym – dziś jest to już minus 180 mln zł.

Czytaj też: Banki spółdzielcze idą po nowych klientów. Nowe konto i nowoczesne płatności

Szybkie cięcie i ktoś kupi bank za złotówkę?

Bank bez kapitału to bank upadły, ale od czego jest uporządkowana restrukturyzacja? Pieniądze na pokrycie strat mogą przecież dać „udziałowcy” banku i ci, który mają jego obligacje. Z najnowszych danych wynika, że zobowiązania banku wobec obligatariuszy to 100 mln zł. A kapitał podstawowy (składają się nań m.in. wkłady członkowskie) wynosił 22 mln zł.

Zobacz też: Które fundusze inwestycyjne mają obligacje wyemitowane przez bank z Sanoka?

Z całego salda depozytów dużych firm i jednostek samorządu terytorialnego miało zostać „zdjętych” tyle pieniędzy, ile potrzeba, żeby domknąć lukę kapitału szacowaną na 180 mln zł. Nie jestem w stanie policzyć jaką część depozytów stracą najwięksi klienci instytucjonalni, ale raczej mniejszą, niż większą (biorąc pod uwagę cały „stok” depozytowy banku). Według „Dziennika Gazety Prawnej”, samorządy z każdych 100 zł na kontach w PBS straciły niemal 43%.

Tak „oddłużony” bank, działający pod techniczną nazwą Bank Nowy BFG, pozbawiony ciężaru wcześniejszych strat, zostanie zaoferowany przez Bankowy Fundusz Gwarancyjny do nabycia, zapewne za grosze. Ktoś chętny się znajdzie, bo 100.000 klentów, ponad 2 mld zł depozytów i w dużej części już „wyzerowany” z najgorszego chłamu portfel kredytowy to aktywa, które są coś-tam warte.

Przymusowa restrukturyzacja? Zdzisław (ten od planu) byłby dumny

Trudno oprzeć się wrażeniu, że tu nie chodzi tylko o to, by uratować choćby część depozytów, które przechowywały w banku jednostki samorządu terytorialnego, lecz również o coś innego. Na stosunkowo niewielkim organizmie Bankowy Fundusz Gwarancyjny chce sobie przetestować mechanizm uporządkowanej restrukturyzacji banku, który może się w przyszłości przydać, gdyby na rynku nie poradził sobie jakiś większy bank, niekoniecznie spółdzielczy.

Kto mógłby być kolejnym „klientem” przymusowej restrukturyzacji? Nie chcę rzucać nazwami, ale jest kilka banków komercyjnych, które nie są w kwitnącej sytuacji i w przypadku których – jeśli sprawy pójdą źle – podobna operacja mogłaby być przeprowadzona na większą skalę. Wywłaszczenie akcjonariuszy, umorzenie obligacji, dopełnienie luki kapitałowej częściowym skasowaniem depozytów największych klientów indywidualnych, przeniesienie całej reszty banku do nowej struktury i jej sprzedanie.

Coś Wam przypomina ten plan? Tak, niejaki Zdzisław byłby dumny.

zdjęcie tytułowe: Wikipedia/kadr z filmu „Piła”