Leszkowi Czarneckiemu nie trzeba „kraść” banku. Ani dwóch. Wystarczy uruchomić procedurę tzw. Resolution. Co to jest? Jak działa? Czy dziś jest możliwa do przeprowadzenia? Co by oznaczała dla klientów banków Getin i Idea, Czarneckiego i innych udziałowców oraz dla inwestorów, którzy pożyczyli im pieniądze w formie obligacji? I czy ktoś może mieć taki plan?

Marek Chrzanowski nie jest już przewodniczącym Komisji Nadzoru Finansowego, ale wciąż nie jest jasne czy jego pomysły – nagrane na ujawnionej taśmie – sprowadzające się do tego, by właściciel Getinu Leszek Czarnecki „zapłacił” za przychylność nadzorców, były „prywatną inicjatywą”, czy też częścią większej akcji. W skrajnym przypadku mogłaby to być zapowiedź planu rozbójniczego wywłaszczenia Czarneckiego z banku i ewentualnie wcielenia go do PKO BP lub Pekao. Czyli zwykłej kradzieży.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Tak zresztą mówią o tym planie Chrzanowski i Czarnecki w nagraniu zmajstrowanym przez tego ostatniego. „Zwykła kradzież”, „nielegalne”. „Jezus, maria, jak to możliwe”. Wieje grozą i atmosfera się zagęszcza niczym w gangsterskim filmie z mafiosami w rolach głównych.

Czytaj więcej: KNF nadzoruje banki prywatnie, czyli Leszek ma problem, Zbigniew ma plan, a Marek ma dobre chęci

Ale równie dobrze scenariusz, rysowany przez Marka Chrzanowskiego w rozmowie z Leszkiem Czarneckim – a podobno forsowany przez Zdzisława Sokala, szefa Bankowego Funduszu Gwarancyjnego – mógłby być wizją całkiem legalną, przewidywaną przez prawo polskie i unijne. Mowa o tzw. uporządkowanej restrukturyzacji, która dotyczy sytuacji, gdy duży bank ma kłopoty finansowe i jest ryzyko „zarażenia” całego systemu bankowego. W prawie unijnym procedura ta nazywa się resolution.

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na mój newsletter i bądźmy w kontakcie!

Czy Leszek Czarnecki ujawnił taśmy w obawie przed procedurą resolution?

Jestem w stanie uwierzyć, że ktoś – np. Zdzisław Sokal z BFG – może uważać, że Getin Bank i Idea Bank w końcu będą musiały być poddane procedurze uporządkowanej restrukturyzacji. Bo jeszcze nie wyszły na prostą, a idzie spowolnienie gospodarcze, bo frank może podrożeć, bo rośnie konkurencja w branży bankowej, bo będzie trzebał płacić odszkodowania za toksyczne polisy dokładane klientom i za Getback…

I niewykluczone, że na posiedzeniach KNF ten ktoś – np. Zdzisław Sokal – dzielił się swoją opinią z innymi jej członkami. Miejmy nadzieję, iż zastrzegał przy tym, że procedura resolution to ostateczność, alternatywa dla upadłości. Akcjonariusze – ale i posiadacze obligacji banków – w takiej sytuacji mieliby się czego bać, bo w przypadku jednych i drugich istnieje możliwość, iż w ramach resolution zostaną częściowo lub całkowicie „wywłaszczeni” z posiadanych aktywów.

Czy ujawnienie akurat teraz nagrań sprzed pół roku oznacza, że Leszek Czarnecki obawia się wdrożenia tej procedury? Nie można wykluczyć, że doszedł do wniosku, iż jej zastosowanie jest możliwe i wykonał uderzenie wyprzedzające, które spowoduje zamieszanie w obozie wroga i utrudni zarządzenie resolution przez BFG w porozumieniu z KNF i Ministerstwem Finansów oraz Narodowym Bankiem Polskim (w odwodzie – jak wiele na to wskazuje – jest jeszcze nagranie z rozmowy Czarneckiego z prezesem NBP Adamem Glapińskim).

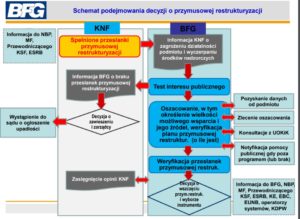

Przymusowa restrukturyzacja to rzeczywiście potężna broń w rękach Bankowego Funduszu Gwarancyjnego. Do jej uruchomienia jest jednak konieczne spełnienie kilku przesłanek. Owszem, jednym z wymogów jest opinia KNF (w tym przypadku „zmowa” szefów BFG i KNF miałaby sporą moc), ale nie jedynym. Całość opisuje ten schemat:

Aby uruchomić resolution przede wszystkim trzeba udowodnić, że istnieje zagrożenie zatrzymania działalności banku i że zostały wyczerpane wszystkie środki nadzorcze będące w rękach KNF. Następnie sprawdza się czy występuje istotne zagrożenie interesu publicznego. A to występuje tylko wtedy, gdy „zwykła” upadłość mogłaby spowodować efekt domina. A więc bank jest za duży i zbyt powiązany z innymi bankami, by po prostu pozwolić mu zbankrutować.

Elementem interesu publicznego jest też ewentualny spadek zaufania do sektora finansowego, który mógłby nastąpić, gdyby zbankrutował zbyt duży bank (a nie jakiś-tam SKOK, któremu można pozwolić upaść „po cichu”).

Dopiero po spełnieniu tych warunków można mówić o uruchomieniu w stosunku do banku procedury resolution. A ta może zakładać m.in. obciążenie stratami właścicieli i niektórych wierzycieli banku (umorzenie akcji i „unieważnienie” obligacji), przeniesienie „dobrych” aktywów do specjalnie utworzonego „banku pomostowego”, sprzedaż banku na części itp.

Czytaj też na stronie BFG: Na czym polega przymusowa restruturyzacja banku?

Tutaj: cała prezentacja BFG o resolution

Czy Getin i Idea Bank można byłoby poddać procedurze uporządkowanej restrukturyzacji?

Czy w przypadku banków Leszka Czarneckiego jest ryzyko zatrzymania działalności i wywołania efektu domina? Cóż, bank ma po pierwszym półroczu 2018 r. ponad 163 mln zł straty netto, ale podaje, że gdyby nie czynniki jednorazowe (rezerwy, odpisy aktualizujące spadek wartości majątku) strata nie przekroczyłaby 47 mln zł. Inna sprawa, że przecież nie wiadomo, czy w kolejnych kwartałach nie pojawią się kolejne „czynniki jednorazowe”. Fakt jest taki, że bank przynosi straty.

Getin zmniejszył w ciągu roku o 7% saldo udzielonych kredytów (do 42 mld zł) i o 9% saldo depozytów (47 mld zł) i znów musiał utworzyć 280 mln zł rezerw na złe kredyty (rok temu o tej porze było 450 mln), ale zwiększył też marżę odsetkową (czyli zysk z „handlu pieniędzmi”) do 2,3%, a łączny wskaźnik kapitału własnego (CAR) wyniósł 11,8% w stosunku do skali działalności banku. To średniowaty wynik (rok wcześniej CAR wynosił 15,8%), jednak bank dostał 100-milionowy zastrzyk kapitału od Leszka Czarneckiego, co delikatnie poprawi sytuację. Zmniejszanie skali działalności też działa na korzyść.

Oczywiście: bank jest nierentowny, ale zmniejszanie poziomu rezerw na złe kredyty i zwiększanie zysku z „handlu pieniędzmi” dają mu szansę, że jeszcze zacznie zarabiać. Pytanie co będzie jeśli klienci zaczną wystawiać rachunki za nieetyczną sprzedaż np. obligacji Getbacku. Odszkodowania mogą pójść w miliony albo i dziesiątki milionów. I jaki w obu bankach – Getinie i Idei – będzie nawis złych kredytów za kilka kwartałów, gdy pogorszy się koniunktura gospodarcza. I jak wpłynie na bank ewentualny wzrost kursu franka. Tutaj macie prezentację z najnowszymi dostępnymi wynikami Getinu

A tutaj piszę o sytuacji Idea Banku, drugiej odnogi bankowego imperium Leszka Czarneckiego. Do zarządu Idea Banku dosłownie kilka dni temu wszedł Jerzy Pruski, który wcześniej współzarządzał restrukturyzacją Getinu (wcześniej był prezesem PKO BP i szefem BFG). To sugeruje, że Idea Bank dopiero teraz będzie poddany solidnej restruturyzacji. I trudno ocenić jej wyniki.

Czytaj też: Marek Chrzanowski zrezygnował, ale to nie kończy sprawy! Dwa ważne pytania

Trzy powody, dla których oni mogą myśleć o resolution

Uruchomienie procedury resolution jest bardzo złe dla akcjonariuszy i posiadaczy obligacji banku, bo grozi, że to oni poniosą koszt restrukturyzacji banku. Nie ma natomiast wpływu na gwarancje depozytów klientów – podobnie, jak w przypadku „zwykłej” upadłości są one chronione gwarancjami państwowymi do kwoty 100.000 euro lub jej „złotówkowej” równowartości. Posiadacze depozytów tak czy owak powinni czuć się bezpiecznie.

Pomysł podobno lansowany przez prezesa Sokala – o ile o to tak naprawdę chodziło Markowi Chrzanowskiemu, a nie o zwykłe, gangsterskie wywłaszczenie pod ciężarem gróźb – może mieć trzy intencje.

Po pierwsze: rzeczywista potrzeba. Bardzo duży bank, z 45 mld zł depozytów (cztery razy więcej, niż ma w kasie BFG na pokrycie roszczeń klientów w przypadku bankructwa), wciąż nierentowny, może powoli zbliżać się do granicy, której przekroczenie będzie oznaczało, że koszty ratowania znacząco wzrosną (bank w biznesowym i wiarygodnościowym korkociągu ratuje się trudniej i drożej). Ale przecież nie ma ani groźby zatrzymania działalności banku, ani nie zostały wyczerpane środki nadzorcze.

Po drugie: chęć zgniecenia szkodnika. Zarówno Getin, jak i Idea Bank mają długą historię wciskania klientom kitu, sprzedawania im „lewych” produktów finansowych, oszukiwania, wprowadzania w błąd, kantowania. Nawet jeśli teraz to się już nie dzieje, to są setki tysięcy osób, które czują się oszukane i widzą, że nikogo nie spotkała za to kara. Sądy działają słabo, a państwo – w ogóle. Po co na rynku bank, który ma w szafie pełno trupów i jeszcze przez 10 lat będzie musiał płacić ludziom odszkodowania?

Po trzecie: wykorzystanie resolution jako pretekstu do nacjonalizacji. Trzeba trochę „popchnąć” Getin (ale nie w tym kierunku, o którym mówił na nagranej rozmowie przewodniczący Chrzanowski), pokazać, że jest niewypłacalny i nieco „na siłę” zrobić mu resolution. Przejąć co się da, stratami obciążyć Czarneckiego i obligatariuszy, a potem znacjonalizować to, co pozostało.

Jeszcze jeden państwowy bank, jeszcze więcej stanowisk do obsadzenia, jeszcze więcej zabawek dla polityków. Podtrzymuję pytanie, które postawiłem w poprzednim tekście – jeśli „grany” jest ten wariant, to kto za nim stoi? Kto chce „zabrać” bank Czarneckiemu i mieć go dla siebie? Zarówno opcja druga, jak i trzecia to gangsterstwo w białych rękawiczkach.

Czarnecki gra o życie, ale politycy obozu rządzącego też sporo ryzykują. A kienci?

Nie wiem co wydarzyło się w trakcie sześciu miesięcy od nagrania przez Czarneckiego rozmowy z byłym już szefem nadzoru, że doszedł do wniosku, iż „opłaca” mu się wypuścić rozmowę. Tańczy na cienkiej linie, bo próbując uratować się przed wywłaszczeniem z Getinu i Idea Banku – czy to w modelu „gangsterskim” czy też w białych rękawiczkach, poprzez procedurę resolution – ryzykuje wywołaniem zawieruchy wśród klientów. A jeśli ci zaczną wycofywać pieniądze z lokat – „bratnia pomoc” z BFG stanie się wręcz koniecznością.

Jeśli poczytacie komentarze pod poprzednimi moimi tekstami poświęconymi tej sprawie, to znajdziecie mnóstwo deklaracji klientów, którzy zrywają lokaty, wycofują pieniądze, albo co najmniej zastanawiają się dlaczego system tak wolno chodzi (a chodzi wolno, bo wszyscy naraz sprawdzają, czy w banku są jeszcze ich pieniądze). Na fali całej afery bank (i Getin, i Idea) na pewno straci trochę depozytów, ale pytanie czy będzie miał z tego powodu jakiekolwiek problemy z płynnością. A wtedy… resolution.

Ale – jeśli przyjmiemy tezę, że ktoś chciałby „pomóc” Getinowi i Idei znaleźć się pod wodą – ten ktoś też gra w ryzykowną grę. Resolution to nie tylko gwarantowana awantura z jednym z największych w Polsce prywatnych kapitalistów, ale i kolejny „strzał” w polski rynek kapitałowy. Gdyby – choćby częściowo – wywłaszczeni mieli być posiadacze obligacji banków, to w połączeniu z aferą Getbacku byłby to chyba koniec polskiego rynku obligacji. Pojawiłyby się też zarzuty o nacjonalizacji wszystkiego co się da, odpływ kapitału zagranicznego, spadek kursu złotego.

Nie jest więc tak, że w tej grze wyłącznie Czarnecki jest bez argumentów. Owszem, jest pod ścaną, ale po pierwsze prawdopodobnie ma jeszcze jedną taśmę, a po drugie na szali jest reputacja i wskaźniki polskiej gospodarki, a nie „tylko” jego kilka miliardów.

zdjęcie tytułowe: Rankomat.pl/Polityka.pl