Sejm zajmuje się projektem dopłat do kredytów hipotecznych, które obiecał Donald Tusk w kampanii wyborczej. Zdania w rządzie są podzielone, deweloperzy wychodzą ze skóry, żeby przepchnąć tanie kredyty, a większość bezstronnych obserwatorów – jest za tym, żeby pozwolić cenom mieszkań spaść. Wiceminister rozwoju Jacek Tomczak zrzucił na to wszystko bombę atomową. Powiedział, że ludzie nie po to inwestują w nieruchomości, żeby ich ceny spadały. W sumie chłop ma nawet rację, ale…

„Polacy inwestują pieniądze w mieszkania, żeby uciekać przed inflacją. I założenie jest takie, że nie stracą” – wypalił wiceminister rozwoju i technologii, argumentując konieczność wprowadzenia kolejnego programu tanich kredytów. Nie można powiedzieć, że to nieprawda: każdy kto inwestuje, czyni to z zamiarem zarobienia, a nie tracenia pieniędzy. Dotyczy to inwestowania w akcje, obligacje, złoto, kryptowaluty, a także w nieruchomości.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Sęk w tym, że nie powinno to być żadne uzasadnienie, by komukolwiek do czegokolwiek dopłacać. Chęć zarobku (w patologicznej skali przekształcająca się w chciwość) jest naturalnym dążeniem każdego człowieka, natomiast urzędników państwowych wynajmujemy i opłacamy zasadniczo nie w tym celu, by tę skłonność zaspokajali.

Co powiedział wiceminister? A co powinien powiedzieć?

Niefortunna wypowiedź wiceministra, o ile zdradza jego prawdziwy sposób myślenia o celach programu „Kredyt 0%” – i o ile jest reprezentatywna dla rządowych zwolenników dopłat do kredytów hipotecznych – jest problemem. Można wręcz powiedzieć, że wiceminister zrzucił bombę atomową na program, zdradzając jego drugie dno. Bo jeśli tutaj nie chodzi tylko o pomaganie ludziom, lecz przede wszystkim o pomaganie deweloperom i inwestorom (i zostało to powiedziane wprost) – to taka narracja będzie niszcząca dla tego rządu i jego premiera, gdyby program wszedł w życie.

Ów sposób myślenia wiceministra jest problemem, bo może go prowokować do promowania rozwiązań, które będą służyły bardziej inwestorom lokującym w nieruchomości w celach pomnażania kapitału, tezauryzacji lub spekulacji, a nie osobom, które potrzebują mieszkania do mieszkania. Gdyby tak było, trzeba człowiekowi patrzeć na ręce, bo może narobić szkód.

Wypowiedź wiceministra – gdyby miał on być „przydatny” do poprawy dostępności mieszkań w Polsce – powinna brzmieć zupełnie inaczej: „Polacy inwestują pieniądze w mieszkania, żeby podnosić jakość życia, rozwijać rodzinę, wytwarzać PKB. I założenie jest takie, że im to umożliwimy”. Gdyby coś takiego wiceminister Tomczyk powiedział, byłbym spokojny o jego intencje. Byłbym jeszcze spokojniejszy, gdyby dodał, że ma świadomość, iż brak dostępu do mieszkania zwiększa nierówności i biednych czyni biedniejszymi, zaś bogatych – jeszcze bogatszymi.

Prawda jest taka, że własne M jest dziś czymś, co decyduje o tym, czy żyjesz na dobrym poziomie, gromadzisz oszczędności i nie przejmujesz się przyszłością, czy też wegetujesz. Kto ma własne mieszkanie (bez kredytu), płaci 1000 zł czynszu i wszystko, co poza tym zarobi, może przeznaczyć na wyuzdaną konsumpcję albo oszczędności. Środkowy Polak zarabia na rękę 4 800 zł, więc po opłaceniu czynszu sporo pieniędzy do dyspozycji mu zostaje.

A jeśli nie stać cię na własne mieszkanie, to je wynajmujesz. Za każdy metr w Warszawie płacisz 70 zł. Nieduże mieszkanie 60-metrowe kosztuje ponad 4 000 zł. Poza stolicą lub w gorszej lokalizacji – 3 000 zł. Jeśli nie masz nikogo do pary – wegetujesz. Jeśli masz – jedna pensja w całości idzie na wynajem. Oczywiście, można powiedzieć „zmień pracę i weź kredyt”. Część osób zapewne skorzysta z tej rady, ale część – z tytułu różnych ograniczeń – nie.

Jeśli nie masz pieniędzy na kredyt, który byłby dużo tańszy niż najem, to każdy rok takiego stanu powoduje, że biedniejesz w stosunku do tego, kto ma dostęp do mieszkania (na własność lub na kredyt). Ten dystans rośnie w tempie kosmicznym, wynoszącym kilkadziesiąt tysięcy złotych rocznie. I zwiększa nierówności. „Posiadanie własnego M powinno być w zasięgu każdego człowieka, który jest uczciwy i potrafi ciężko pracować” – czytam co i rusz w internecie.

Czy da się ułatwić ludziom dostęp do mieszkań i nie pompować cen?

Być może to jest przesadny idealizm i dziś już nie ma co marzyć o dojściu do takiego stanu. Ale urzędnik państwowy – z tytułu tego, że bierze pieniądze od wszystkich (i bogatych i biednych) powinien wykazywać się wrażliwością, by szukać rozwiązań, które zmniejszają nierówności między bogatymi i biednymi, nie na odwrót. Poniżej jeszcze fragment pewnego spostrzeżenia, które dosłownie kilka dni temu przeczytałem w LinkedIn:

„Ostatnio przysłuchiwałem się rozmowie jakichś blisko-trzydziestolatków i nieco mnie ona podłamała – dotyczyła mieszkań, kredytów, zarobków. (…) Ci młodzi ludzi gadali o tym, że to wszystko jest jak koc, który nie starcza na nogi. Nie ma bata – nie przeżyjesz jeśli chcesz kupić mieszkanie, ale przecież i tak nie kupisz. Normalni młodzi ludzie o normalnych – czyli średnich – marzeniach. I tak sobie myślę, że to jest totalna tragedia, jak dwójka młodych ludzi nie jest w stanie wziąć dziś kredytu nie na 70 m2, ale nawet na 50 m2″

Ten linkedinowicz opowiada, że kilkanaście lat temu kupował z narzeczoną ponad 70-metrowe mieszkanie. Dwie średnie krajowe, więc rata plus opłaty odcinały jedną czwartą wspólnego dochodu. Teraz kredyt na takie mieszkanie zjadałby już połowę takiego dochodu. I porównuje obecną sytuację do głębokiego PRL-u, w którym po prostu nie było mieszkań dla normalnych ludzi. Ale wtedy można było mieć nadzieję, że kiedyś mieszkanie się „dostanie”. A teraz już nie. No, zdecydowanie nie.

Wiceminister, który tak się martwił o los inwestujących w nieruchomości, powinien zmienić obiekt zmartwień. Chęć pomocy takim właśnie młodym ludziom, których nie stać już nawet na kredyt, jest oczywiście jakimś argumentem za dopłacaniem do kredytów. Ale przecież wiemy jak to się kończy – spekulacyjnym wzrostem cen. Chyba, że… to będzie się odbywało poza rynkiem.

Na przykład państwo zamawia hurtem u deweloperów mieszkania (i wyciska ich przy tym jak cytrynę), wynajmuje je ludziom, a oni je spłacają. Kto będzie mógł i chciał spłacać więcej – kiedyś przejmie własność. Wiem, opisuję teraz program Mieszkanie +, który zakończył się klęską. Ale warto szukać takich właśnie rozwiązań, działających poza rynkiem. Jak rząd dostaje pieniądze z Unii Europejskiej to też może je wymieniać przez rynek walutowy (i wtedy to ma wpływ na kursy) albo w NBP (i wtedy to nie wpływa na rynek). Tu można próbować zrobić tak samo.

Pytanie: przy założeniu, że to jest w ogóle „robialne” (a nie jestem tak do końca przekonany), to czy ogarnie to człowiek, którego głównym zmartwieniem jest, żeby inwestorzy nie stracili pieniędzy na swoich inwestycjach w nieruchomości? Taki człowiek wybierze raczej dopłacanie do kredytów – jest dużo prostsze i da zarobić inwestorom.

Czytaj samcikową podpowiedź dla premiera w sprawie programu tanich kredytów: Ważą się losy dopłat do kredytów. Premier w rozterce, więc mu pomagam. Trzy pytania, trzy odpowiedzi i… okaże się czy kredyt #naStart jest potrzebny

Mają 12 000 zł miesięcznie. „Nie stać nas na bezpieczny kredyt”

Na koniec, żeby nie było tak smutno, podrzucam wypowiedź pani Pauliny, którą dla odmiany przekleiłem z komentarza pod jednym z artykułów w „Subiektywnie o Finansach”. Bo może też trochę jest tak, że… to z tymi młodymi jest coś nie tak? Pani Paulina z chłopakiem zarabia łącznie 12 000 zł na rękę i narzeka, że kredyt za drogi. Wkrótce rodzina pani Paulinie się powiększy i będą we trójkę (bo jest jeszcze mąż, to taka staroświecka rodzina). Czy ma rację, że narzeka?

„Ceny nieruchomości oraz ceny kredytów są tak absurdalnie wysokie, że nie wyobrażam sobie, żeby ryzykować ratę ok. 4 000 zł – bo tyle musielibyśmy płacić za trzypokojowe – w gorszej dzielnicy w Warszawie. Daje to ok. 5 000 zł samych kosztów mieszkania. To kwota, która nie pozwala na żadne oszczędności, na brak możliwości utraty jednej pensji na dłużej niż miesiąc, na żadne dodatkowe wydatki. W tej sytuacji marzenia o drugim dziecku muszą pozostać marzeniami”.

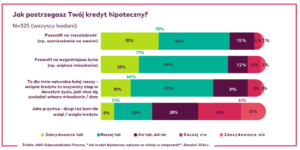

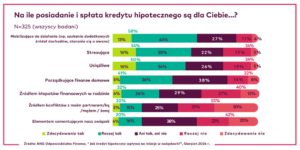

Myślę, że to jest jednak przesadne asekuranctwo, kiedy kupowałem swoje pierwsze mieszkanie, to też brałem na nie kredyt i też rata tego kredytu stanowiła 30% mojego budżetu. Kupowałem to mieszkanie po 2 700 zł za metr, więc nie mogę powiedzieć, że to był zły interes. I też się trochę obawiałem co będzie, gdy stracę pracę. Ale też to mnie mobilizowało, żeby się rozwijać i coraz więcej zarabiać. Z niedawnych badań ANG wynika zresztą, że Polacy kochają swoje kredyty hipoteczne.

Tak czy owak, sytuacja się komplikuje. Po jednej stronie mamy wiceministra zatroskanego o los inwestorów, zaś po drugiej stronie rosnące nierówności pomiędzy tymi, których stać na mieszkanie (za gotówkę albo w kredycie) a tymi, których już nie stać. Po trzeciej stronie jest „trójeczka” z dochodami 12.000 zł, która – jeśli dobrze czytam sugestię – też chciałaby, żeby jej dopłacić do kredytu (z pieniędzy tych, których na mieszkanie nie stać i je wynajmują). Niezły matrix, co? Jakie widzicie rozwiązanie? Dawajcie w komentarzach.

Więcej o programie „Kredyt #naStart”: Program tanich kredytów hipotecznych #naStart jest coraz dziwniejszy. Bez limitu ceny metra kwadratowego i… bez żadnych limitów dla niektórych

Zobacz też wideo „Subiektywnie o Finansach” poświęcone tanim kredytom Donalda Tuska:

zdjęcie: wiceminister Jacek Tomczak, Bank Gospodarstwa Krajowego/Copilot Designer