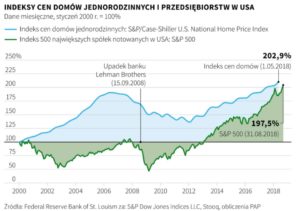

15 września 2008 r., niemal dokładnie dziesięć lat temu, upadł wielki amerykański bank inwestycyjny Lehman Brothers i zaczął się wielki kryzys finansowy. Historie pradawne? Co nas to obchodzi? Oto cztery niepokojące sygnały, które nie pozwalają postawić tezy, że tamten kryzys jest już definitywnie za nami

Co prawda dziś już mało kto pamięta tę grozę, która ogarnęła świat po upadku Lehman Brothers, ale jeśli myślicie, że to już za nami – jesteście w dużym błędzie. Niestety, skutki kryzysu finansowego sprzed 10 lat jeszcze będą do nas wracały. A niewykluczone, że kolejny kryzys, który wkrótce może nas nawiedzić, będzie po prostu ciągiem dalszym tego, który został zapoczątkowany przez upadek Lehman Brothers.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Kryzys finansowy dla początkujących

Przypomnę pokrótce jak to było. Rządzący w USA w latach 80. doszli do wniosku, że trzeba stymulować gospodarkę za wszelką cenę. Zaczęli więc ingerować w mechanizmy, które zawsze ją regulowały – w stopy procentowe i dostęp do kredytów.

Zwykle było tak, że jak gospodarka rosła za szybko, to w górę szła inflacja, a w ślad za nią stopy procentowe. Wyższa cena kredytu przykręcała kurek z pieniędzmi płynący do gospodarki i ta się chłodziła. A jak się schłodziła za bardzo, to stopy procentowe szły w dół i zabawa z rozkręcaniem koniunktury zaczynała się od nowa.

Politycy w USA doszli do wniosku, że schłodzona gospodarka nie jest fajna i zaczęli strukturalnie ją „boostować”. Poluzowali więzy regulacyjne bankom (żeby mogły kreować więcej kredytów), złagodzili zasady udzielania kredytów hipotecznych (żeby więcej ludzi było na nie stać) i trzymali niskie stopy procentowe.

A potem, ponieważ chcieli, żeby było jeszcze lepiej, zaczęli przymykać oczy na tworzenie instrumentów pochodnych opartych na kredytach hipotecznych. Banki zaczęły więc sprzedawać inwestorom obligacje, których „podkładem” były kredyty hipoteczne i instrumenty pochodne oparte na tych obligacjach. Dzięki temu banki mogły kreować jeszcze więcej kredytów, bo płynęły do nich pieniądze od inwestorów kupujących te papiery.

Kto nie dopilnował, kto przeholował?

Niestety, ktoś nie dopilnował, ktoś przeholował i okazało się, że kredyty hipoteczne zaczęli otrzymywać ludzie bez dochodów i bez grosza przy duszy. Kredyty przestały być spłacane i sprawa się rypła. Mogłaby to być wewnętrzna sprawa Ameryki, ale niestety sporo obligacji i instrumentów pochodnych „rozeszło się” po świecie. Gdy wyszło na jaw, że są bezwartościowe, wiele banków stanęło na krawędzi bankructwa.

Lehman Brothers był pierwszym i największym, któremu pozwolono upaść. Ale gdy okazało się, że zaczyna się efekt domina, nikt już nie chciał sprawdzać, co będzie dalej i po prostu wpompowano w banki kilka bilionów dolarów i euro pieniędzy podatników, żeby pokryć ich straty z papierów wartościowych opartych na niespłacanych kredytach.

Pozamiatane? Niby tak, bo po kilku latach banki zaczęły znów zarabiać pieniądze i spłacać rządowe pożyczki (a jeśli nie, to państwo zamieniło pożyczki na udziały).

Ale „wyremontowany” za pieniądze podatników sektor finansowy nie był w stanie „naprawić” całej światowej gospodarki, bo możliwość udzielania kredytów ma mniejsze niż przed kryzysem. Rządy postanowiły więc użyć innych instrumentów. I zaczęły drukować pieniądze.

Kryzys finansowy jeszcze się nie skończył?

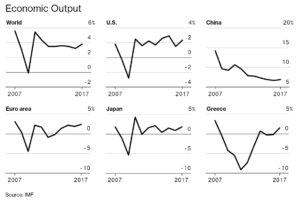

Dziś jesteśmy w takim punkcie, że te dodrukowane pieniądze „zrobiły” dobrą koniunkturę. Ale niewykluczone, że politycy po prostu „przypudrowali” kryzys, a gdy przyjdzie większy wiatr, to puderek opadnie i ostra jazda zacznie się na nowo. Przypudrowany kryzys, jeśli chodzi o wzrost PKB największych światowych gospodarek, wygląda tak:

Oto pięć przesłanek, które każą się obawiać, że widmo katastrofy zapoczątkowanej przez bankructwo Lehmana wróci.

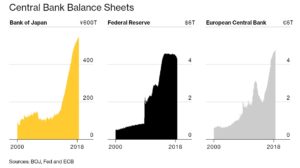

Po pierwsze: ogromne ilości dodrukowanych przez banki centralne pieniędzy. Na razie jeszcze nie odbiło się to na spadku wartości naszych oszczędności, ale banki centralne są jak gracz, który rzucił na szalę wszystkie swoje atuty i teraz jest goły i wesoły. Jeśli coś złego zadzieje się w światowej gospodarce, to nie będzie już czym gasić pożaru.

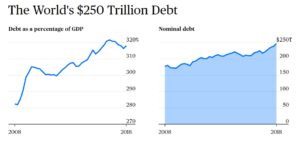

Po drugie: gigantyczny wzrost światowego zadłużenia. Globalny dług wzrósł w ciągu ostatnich 20 lat z 84 bilionów dolarów do 173 bilionów dolarów na półmetku tego okresu (w czasie kryzysu finansowego w 2008 roku) oraz do 250 bilionów dolarów dziesięć lat po upadku Lehman Brothers.

Wzajemne zadłużenie rządów (bo to głównie zadłużenie rządów poszło w górę w ostatniej dekadzie) – pochodna druku pieniędzy przez banki centralne – to problem, bo każda destabilizacja sytuacji na świecie zwiększa ryzyko niewypłacalności, efektu domina i powrotu kryzysu. A, jak wspomniałem wyżej, nie ma się już czym bronić. Dlaczego ktoś miałby destabilizować sprawy w świetle sytuacji, którą można definiować jako „trzymał Kozak Tatarzyna, a Tatarzyn za łeb trzyma”?

Cóż, z głupoty albo myśląc, że jest silniejszy i przetrwa burzę, którą sam wywołał. Wywoływane przez Donalda Trumpa, prezydenta USA, wojny handlowe mają przecież właśnie taki charakter – mają zdestabilizować światową gospodarkę, na czym USA mają wygrać, a wszyscy inni, w szczególności Europa i Chiny – przegrać.

Czytaj też: o rosnącym zadłużeniu Polski

Czytaj też: Kiedy dług staje się toksyczny? Musi spełniać te warunki

Czytaj też: Rozdawnictwo to nie grzech? Kogoś pogięło? Wchodzenie na wyższy poziom. Absurdu

Czytaj też: Gospodarka rośnie coraz szybciej. Czy to dlatego że rząd dobrze rządzi czy dlatego, że ma szczęście?

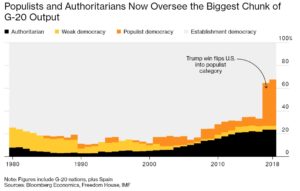

Po trzecie: populiści i autokraci przy władzy. Światowy kryzys pośrednio przyczynił się do zmian w rządach państw. To, że liberałowie dopuścili do wielkiej akcji ratowania banków na koszt podatników, miało pewne znaczenie dla zmiany preferencji wyborców.

W efekcie – co dobrze widać na powyższym wykresie – doszło do przejęcia sterów przez ludzi o obliczu tyleż innym, co bardziej nieprzewidywalnym niż wcześniej. Czy tacy ludzie będą w stanie sensownie zareagować, jeśli znów staniemy u progu kryzysu? Niedawny przykład z Turcji nie daje na to wielkich nadziei.

Czytaj też: Turcja zbankrutuje gorzej, niż Grecja? Lekcja dla polskich polityków

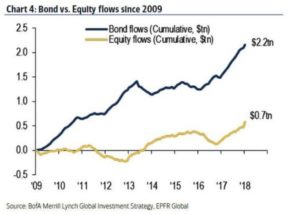

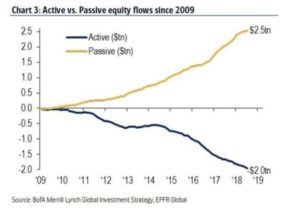

Po czwarte: większe uzależnienie wielkiego kapitału od długu. Kryzys, wynikający z tego spadek zaufania do zarządzających aktywami i emitowane przez rządy bez opamiętania obligacje – te czynniki sprawiły, że w ostatnich latach pieniądze płyną głównie na rynek „pasywny”, czyli do funduszy automatycznie zarządzanych (ETF-ów) oraz na rynek obligacji. Bezpieczniej byłoby, gdyby światowy kapitał nie był aż tak bardzo uzależniony od rynku długu.

Rynek długu – w mikroskali przekonaliśmy się o tym przy okazji plajty Getbacku – ma charakter zero-jedynkowy. Jak wszystko jest OK, to wszyscy zarabiają i jest cacy. Ale jak się spieprzy, to nie ma co zbierać. Kapitał wart jest „zero koma zero”. Z tego punktu widzenia bezpieczniejszy jest kapitał ulokowany w akcjach – tutaj kryzysy „działają” stopniowo i dają więcej czasu na reakcję.

Krótko pisząc – nawet jeśli już nie pamiętasz upadku Lehmana (albo w ogóle nie wiesz, że coś takiego było), to i tak możesz jeszcze dostać po głowie. A może jednak nie?

Źródła wykresów:

„The Global Economy Is Still Feeling the Lehman Fallout 10 Years Later” (Bloomberg)

„$250 Trillion in Debt: the World’s Post-Lehman Legacy” (Bloomberg)

„This Is Where Investor Money Has Flowed Since The Financial Crisis” (Zerohedge)

„10 lat temu upadł Lehman Brothers i zaczął się światowy kryzys finansowy” (Business Insider)

Źródło zdjęcia tytułowego: CNN Money