Najciekawszymi cyferkami, które ogłosił właśnie mBank w ramach ujawniania wyników finansowych za 2020 r., nie były wcale te dotyczące wypracowanych zysków – nędznych, jak można się było spodziewać – lecz te mówiące o kosztach ewentualnych ugód z frankowiczami. Oraz kosztach… braku tych ugód. Te liczby pokazują, jak trudnym mentalnie zadaniem może być dla bankowców odwalutowanie kredytów frankowych

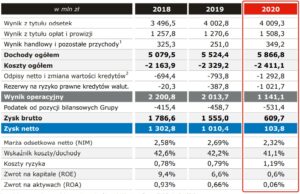

mBank – podobnie, jak Bank Millennium, którego wyniki omawiałem kilka dni temu – zdołał w 2020 r. utrzymać się nad kreską, jeśli chodzi o zyskowność, ale zyski obu banków można oglądać pod lupą. W przypadku mBanku przez cały rok zysk wyniósł nędzne 104 mln zł. Jeszcze rok temu bank pokazał okrągły 1 mld zł zysku netto, zaś w 2018 r. – nawet 1,3 mld zł.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Szef mBanku Cezary Stypułkowski stara się jednak przekonać inwestorów, że ten spadek zysków wynika w zasadzie wyłącznie z przyczyn regulacyjno-prawnych. Bo patrząc na skalę czystego biznesu banku, trudno nie zauważyć, że jest ona nawet większa, niż dwa lata temu.

Od tego czasu mBank zwiększył przychody z prawie 5,08 mld zł do niemal 5,87 mld zł. Koszty też wzrosły, ale w mniejszym stopniu, bo z poziomu 2,16 mld zł do 2,41 mld zł. Gdzie więc wyparowały zarobki banku?

Ano wyparowały w rezerwach. Z powodu pandemii Covid-19 bank zwiększył o 600 mln zł rezerwy na złe kredyty, zaś z powodu sporów sądowych z frankowiczami – o cały 1 mld zł rezerwy na ryzyko prawne. I gdyby nie te dwie pozycje (oraz 600 mln zł podatku bankowego) – zyski banku byłyby wciąż miliardowe.

Ale nie są. I chyba jeszcze przez jakiś czas nie będą, a to z powodu starych grzechów, czyli portfela kredytów frankowych. Bank w omówieniu swoich wyników za 2020 r. podał kilka ciekawych cyferek.

mBank szacuje, ilu „jego” frankowiczów pójdzie do sądu. I ilu wygra. Optymiści?

Pierwsza dotyczy kwoty rezerw na ryzyko prawne związane z możliwością przegranych procesów z frankowiczami (i jej uzasadnienia). Ta rezerwa łącznie – 1,4 mld zł, utworzone w poprzednim i tym roku – nie jest mała, stanowi 10% całego portfela kredytów frankowych. I bank uważa, że metodyka jej oszacowania – jakkolwiek ekspercka i zakładająca pewną dozę uznaniowości – z grubsza odzwierciedla skalę potencjalnego „problemu” z frankowiczami.

Bank ma w sądzie 7.500 indywidualnych spraw o kredyty frankowe (rok temu było 3.700). Ich wartość to niecałe 1,5 mld zł (czyli nieco ponad 10% całej wartości portfela, szacowanej na 13,6 mld zł). Bank zakłada, że ostatecznie do sądu może pójść 18% „jego” frankowiczów, ale ponieważ chętniej będą to robili ci z większym kredytem, to spory prawne mogą dotyczyć w ciągu najbliższych pięciu lat 24% portfela kredytów frankowych).

Oznaczałoby to, że bank w czarnym scenariuszu – gdyby przegrał wszystkie procesy i nie mógłby „odwinąć się” pozwami o koszt korzystania z kapitału – musiałby zakładać konieczność zwrócenia klientom jakichś 3 mld zł lub nieco więcej. Rezerwy są o połowę mniejsze, bo bank zakłada, że nie wszystkie procesy przegra. Na moje oko jest to wizja nadmiernie optymistyczna, bo w ostatnim kwartale 2020 r. w warszawskim sądzie 95% spraw o franki kończyło się na korzyść kredytobiorców.

Ale bank wciąż używa statystyk zagregowanych, które obejmują też lepsze dla niego czasy. A te statystyki mówią, że na 173 prawomocne orzeczenia wydane w całej historii frankowej telenoweli tylko 103 były korzystne dla klientów. Oczywiście, te dane są nieco… hmmm… nieaktualne:

Jak będzie – zobaczymy. Na moje oko na razie bank tak „skalibrował” rezerwy, żeby nie straszyć swoich akcjonariuszy stratami, ale będzie musiał je jeszcze uzupełnić o kilkaset milionów złotych, jeśli nie o miliard, półtora. Ale to melodia przyszłości – nowy rok, nowe zyski, więc i będzie można tworzyć nowe rezerwy bez konieczności pokazywania strat.

mBank pokazuje, ile by go kosztowała ugoda z wszystkimi frankowiczami

Ale jeszcze ciekawsze są symulacje banku dotyczące ewentualności ugody z frankowiczami, którą zaproponował Jacek Jastrzębski, przewodniczący KNF. Analitycy mBanku policzyli, że gdyby trzeba było przewalutować wszystkie kredyty i wziąć na klatę różnice kursowe (dziś przerzucone w całości na klientów), to kosztowałoby to 5,4 mld zł.

„Na dzień publikacji niniejszych danych bank nie podjął decyzji o zaproponowaniu klientom porozumień według propozycji przewodniczącego KNF. Będzie to przedmiotem dalszej analizy i dyskusji z organami nadzoru”

– napisał bank w omówieniu wyników. Te wszystkie liczby dość wyraźnie mówią o tym, że dla takiej instytucji, jak mBank, pójście z klientami na ugodę od strony finansowej ma umiarkowany sens. Koszty ugody byłyby porównywalne z całością zysku netto banku za trzy, może cztery lata. A może i dłużej.

Dziś bank utworzył 1,4 mld zł rezerwy (zakładając, że niemal co piąty jego klient frankowy pójdzie do sądu i większość wygra). Nawet jeśli musiałby te rezerwy podwoić (co jest – moim zdaniem – możliwe), to i tak straty z tytułu przegranych procesów byłyby niemal dwa razy mniejsze, niż koszty ugód w wariancie proponowanym przez KNF.

Zapewne dlatego np. szefowie Banku Millennium przypominają dość ochoczo, że w innych krajach do tego typu ugód dokładało się państwo, że pomagał bank centralny. W przypadku mBanku zredukowanie „wkładu własnego” w ugody do 3 mld zł (z obecnego poziomu 1,4 mld zł rezerw) byłoby opłacalne. Ale w przypadku ponoszenia przez bank całości kosztów, mówimy o kwotach znacznie przewyższających najczarniejsze symulacje kosztów przegranych procesów.

Wiadomo, że to nie tylko kwestia pieniędzy, ale też bankowej uczciwości i reputacji oraz oczyszczenia atmosfery – także księgowej. Bez zamknięcia sprawy franków jeszcze przez wiele lat bank będzie musiał straszyć swoich inwestorów rezerwami na franki i zmniejszać szansę na wypłaty dywidend.

Poparli Strajk Kobiet, ale bojkotu się nie doczekali

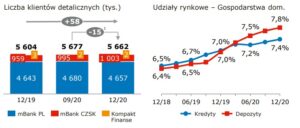

Poza wyliczeniami dotyczącymi ugód dotyczących franków mBank ujawnił jeszcze inne ciekawe cyferki – np. te o liczbie klientów. Pamiętacie słynną awanturę dotyczącą wsparcia przez mBank Strajku Kobiet. Sporo było wówczas szumu i zapowiedzi klientów, że wycofują wszystkie pieniądze z „takiego” banku.

Patrząc na cyferki trudno zauważyć jakikolwiek exodus. Albo wśród klientów mBanku jest mało zapalonych politycznie przeciwników Strajku Kobiet, albo ich zapowiedzi okazały się płonne. W mBanku klientów za bardzo nie przybyło (może Strajk Kobiet już w większości jest „elektoratem” mBanku?), ale też nie można mówić o tym, żeby ich w szybkim tempie ubywało.

Na których prowizjach mBank chce nas łoić?

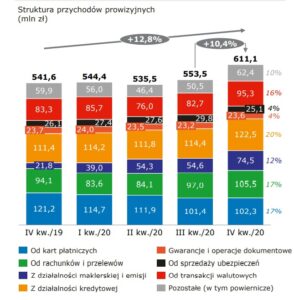

A na koniec mam dla Was bardzo pouczający wykres pokazujący, na czym mBank nas „łoi”. Wiadomo, ze podstawowym źródłem dochodów każdego banku jest różnica między oprocentowaniem depozytów i kredytów (po jednej stronie zero, a po drugiej maksymalnie 7,2% minus koszty nie spłacanych w terminie pożyczek udzielonych wcześniej). Ale są i prowizje.

W mBanku dochody z prowizji idą w górę, jak rakieta. Dla mnie absolutnym szczytem chciwości jest 1,5 zł, które płaci się przelewając pieniądze z własnego konta firmowego na osobiste. W ramach tego samego banku!

Ale wszystko, jak na tacy, pokazuje ten wykres. Wynika z niego, że w mBanku – w porównaniu z sytuacją dwa lata temu – najbardziej wzrosły dochody z prowizji z tytułu wymiany walut oraz od rachunków i przelewów. Uważajcie na te właśnie rzeczy we współpracy z bankiem.

—————————–

Posłuchaj kolejnego odcinka podcastu „Finansowe sensacje tygodnia”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o frankowiczach i sądach, zastanawiamy się nad drugim dnem słów ministra finansów, przyglądamy się kompetencjom kierowców Ubera oraz nie możemy się nadziwić pewnemu przelewowi, który nie miał prawa dotrzeć do celu, a jednak… dotarł. I nikt się z tego powodu nie cieszy.

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o frankowiczach i sądach, zastanawiamy się nad drugim dnem słów ministra finansów, przyglądamy się kompetencjom kierowców Ubera oraz nie możemy się nadziwić pewnemu przelewowi, który nie miał prawa dotrzeć do celu, a jednak… dotarł. I nikt się z tego powodu nie cieszy.

Aby posłuchać kliknij tutaj lub znajdź „Finansowe sensacje tygodnia” na Spotify, Google Podcasts, Apple Podcasts lub jednej z czterech innych popularnych platform podcastowych.

Rozpiska minutowa:

01:40 – „Temat tygodnia”: Czy KNF i UOKiK pomogą w ugodach frankowiczów z bankami?

13:14 – „Cytat tygodnia”: Co naprawdę miał na myśli minister finansów radząc nam, żebyśmy wyjęli gotówkę spod poduchy?

26:22 – „Dwie strony medalu”: Czy kierowcy Ubera powinni zdawać egzamin potwierdzający, że potrafią jeździć?

37:30 – „W Waszej sprawie”: Przelew na nieistniejący rachunek, a doszedł. I co było dalej?

zdęcie tytułowe: mBank/Pixabay