Media społecznościowe zdemokratyzowały dostęp do prognoz dotyczących wielu klas aktywów, w tym akcji. Wiele z tych prognoz pochodzi od tzw. finfluencerów, którzy wpływają na zachowania inwestorów. Najnowsze badania dowodzą, że większość samozwańczych speców od finansów nie jest w stanie wygenerować zysków przewyższających stopy zwrotu z indeksów akcji, a najlepiej postępować… odwrotnie do ich „rekomendacji”

Oczywiście wśród osób analizujących rynek kapitałowy i wskazujących na nim okazje do zarobienia pieniędzy zdarzają się „złote” talenty-samorodki, których warto słuchać. Jednak do poszukiwania takich osób trzeba mieć zdolności i czas na weryfikację skuteczności tych finfluencerów. Wielu inwestorom wystarcza „ślepa” wiara w umiejętności wybranego promotora aktywów i kilkuminutowy klip na YouTube, w którym tłumaczy on, dlaczego się nie myli.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Łatwo można trafić w objęcia szarlatanów, którzy nie podadzą składu magicznego eliksiru pozwalającego na osiąganie zysków, lecz zaserwują niesmaczny wywar, doprawiony niejednokrotnie toksycznym arszenikiem.

Wygodne inwestowanie w objęciach finfluencerów

Lubimy wygodę. Życie ma być łatwe, lekkie i przyjemne. Nie inaczej powinno być z inwestycjami. Wielu interesują wyłącznie jak największe procenty. No i koniecznie osiągane bez ryzyka. Do tego całość procesu powinna być jak najmniej wymagająca. Wygląda to trochę tak jak przygotowanie do joggingu, ale koniecznie z założeniem, żeby tylko nie spocić się podczas biegania.

Na „chodzeniu na skróty”, naiwności i bezrefleksyjności inwestorów bazuje sporo szarlatanów-finfluencerów. To osoby zamieszczające w mediach społecznościowych nagrania, w których opowiadają o świecie inwestycji, ale bazują na wyssanych z palca danych lub półprawdach, a ich skuteczność pozostawia wiele do życzenia.

Zwolennicy finfluencerów uważają, że ich wystąpienia przyczyniają się do demokratyzacji dostępu do informacji i lepszej edukacji odbiorców. To prawda, tak może być. Barierą dostępu do wiedzy i opinii profesjonalnych ośrodków w postaci firm inwestycyjnych, think-tanków lub fachowych serwisów popularyzatorskich bywa paywall. Jeżeli nie jesteś klientem firmy inwestycyjnej lub subskrybentem danego medium, to zwykle nie masz co liczyć na dostęp do wiedzy, a w najlepszym przypadku jest ona szczątkowa.

Za wiedzę trzeba zapłacić. I to niemało, zwłaszcza gdy nasza roztropność podpowiada słusznie, że należy informacje weryfikować, co zwykle przekłada się na potrzebę dostępu do niej z wielu wiarygodnych źródeł. Problemem dla znacznej części korzystających jest również często obszerność publikowanych materiałów oraz czasami zbyt hermetyczny język narracji dawców informacji, który wymaga posiadania pewnej wiedzy, żeby zrozumieć w ogóle, co próbują nam przekazać autorzy.

Finfluencerzy stawiają z reguły na mało obszerny, przyjazny w treści i formie kontent. Co do zasady to brzmi kusząco. Warren Buffett, założyciel i twórca sukcesu Berkshire Hathaway, wielokrotnie wypowiadał się, że inwestuje w biznesy, które rozumie. Ciekawe, czy kilka, kilkanaście minut, których potrzebowałby, aby skonsumować informację podaną przez finfluencera, wystarczyłoby mu do podjęcia racjonalnej decyzji?

Nie każdy będzie Buffettem, ale wiele osób inwestuje w nieruchomości mieszkalne. Jeżeli ktoś byłby w stanie podjąć decyzję, że warto to uczynić na podstawie niezwykle krótkiego wpisu lub klipu, to moim zdaniem ocierałoby się to o szaleństwo. Zwykle to proces długotrwały, wymagający główkowania godzinami oraz konsultacji z bliskimi oraz innymi podmiotami.

Do siódmego nieba tylko jeden klik

Finfluencerzy stawiają na treści angażujące, a to oznacza, że publikują materiały przyciągające uwagę, wzbudzające emocje i zachęcające odbiorcę informacji do interakcji. Najlepiej, gdyby za tym stało własne doświadczenie, który stanowi przykład do działania dla internautów aspirujących do poprawy swojego statusu majątkowego.

Na potrzeby tej analizy przejrzałem bazę FeedSpot, która agreguje najbardziej popularnych finfluencerów z całego świata, przy czym dane statystyczne wyświetlane w niej dotyczyły platformy Instagram. Wielu twórców ma swoje motto mające zachęcać do śledzenia treści umieszczanych na profilach finfluencerów. Motywy najczęściej pojawiające są zwykle dwa — bogactwo i szybka emerytura.

Vivian Tu, numer jeden na liście FeedSpot z 3,8 mln obserwujących, reklamuje swoje usługi hasłem „Wall Street pomaga Ci się wzbogacić”. Kumiko Love (numer 9.) zamieniła 77 000 dolarów długu w milionowy majątek. Jeszcze bardziej precyzyjny jest Timothy Sykes, który zachęca potencjalnych obserwujących do interakcji z nim, ponieważ zamienił 12 000 dolarów w 7,9 mln dolarów, handlując akcjami.

Jeremy Schneider (numer 10. na świecie) promuje się sloganem: „Emerytura w wieku 36 lat”. Ale nawet on już nie imponuje, bo są i młodsi emeryci w świecie finfluencerów. Świadectwo w tej materii daje finfluencerka Sharon Tseung, która szczyci się tym, że przeszła na emeryturę w wieku 31 lat.

Są jednak o wiele bardziej wysublimowane hasła, które mogą wprawić w pewne zakłopotanie. Melissa Lindsay Freedman niesie przekaz: „Pomagamy elitarnym kobietom w tworzeniu wybuchowego bogactwa dzięki regulowanemu układowi nerwowemu”. Ale chyba najbardziej oryginalny jest Vidhaan Jain, który zachęca do śledzenia jego przemyśleń instagramowych sloganem „Pomagam Ci stać się o 1% mądrzejszym każdego dnia”.

Można tylko snuć przypuszczenia, co się stanie po roku stosowania się do rad Jaina. Pozostaje otwartym, czy promowana przez Freedman regulowana gospodarka neuronów zniesie taki przybór mocy mądrości. W większości przypadków ludzie z top 10 rankingu FeedSpot to młodzi ludzie. Osób w wieku 40+ praktycznie tam nie ma. Dominuje pokolenie dwudziesto- i trzydziestolatków. Od razu nasuwa się pytanie, jakim doświadczeniem finansowym i życiowym mogą dysponować takie osoby, żeby stanowić przykład do naśladowania dla innych?

Piękni, dwudziestoletni. Mentorzy inwestowania

Młody wiek nie stanowi jednak żadnego przeciwskazania do tego, żeby pisać książki, świadczyć usługi szkoleniowe i coachingowe. Mało tego, w coraz powszechniejszej kulturze bezwstydu z powodu własnych niedostatków, wspieranej przez wykrzywione ego, wiele z tych osób ma się za mentorów. Dobre sobie, mentor w wieku 20 lub 30 lat.

Niektórzy z finfluencerów nie ograniczają się jedynie do zgrabnych hasełek, bo wiedzą doskonale, że do wyobraźni odbiorców najlepiej przemawiają nie zapewnienia, ale efekty. Stąd widać już niemal plagę publikowania wyciągów z różnych rachunków, które mają potwierdzać oszałamiające efekty zarządzania własnym majątkiem.

Ma to na celu wzbudzić efekt aureoli. Skoro fiinfluencer jest bardzo młody i dysponuje nikłym doświadczeniem, to może jest jednak wyjątkową osobą, wyróżniającą się z tłumu za sprawą swoich dokonań. Pal sześć, że w dobie upowszechniania sztucznej inteligencji stworzenie atrakcyjnego „statementu” to kwestia minuty. Brakuje przy tym rzetelnej weryfikacji przedstawianej informacji o niebywałych dokonaniach. I nie zapowiada się, aby coś zmieniło się pod tym względem.

Załóżmy jednak, że jest inaczej. Finfluencer jest tak wybitnym znawcą zarabiania pieniędzy, że głowa boli. Jest to jedynym motywem jego działania, a nie odnosi się też do altruistycznego podejścia polegającego na misji krzewienia wiedzy o finansach w społeczeństwie.

Na dobre pieniądze, liczone rokrocznie w co najmniej setkach tysięcy dolarów, a czasami milionach dolarów, mogą liczyć jedynie jednostki. I to licząc wszystko: wynagrodzenia za wyświetlenia, które płaci na przykład YouTube, abonamenty za dostęp do treści skrytych za paywallem, darowizny za pomocą Patronite i podobnych serwisów sponsorujących działalność twórców, wpływy z afiliacji reklamowych i partnerskich, sprzedaż usług szkoleniowych, kopiowania portfeli modelowych, kursów inwestycyjnych/zarządzania finansami osobistymi, e-booków czy książek.

Skoro jesteś tak dobry, to dlaczego nie idziesz na Wall Street?

Headhunterzy wyławiają talenty w różnych, często mało oczywistych, miejscach. Jednym z nich jest sieć internetowa, a stąd już blisko do kontentu finfluencerów. Wall Street, City czy Marunouchi są spragnione wybitnych jednostek, które mogą przyczynić się do generowania olbrzymich zysków dla firm inwestycyjnych i ich klientów. Do tego płacą całkiem przyzwoicie. Jako przykład tego zjawiska na poniższej infografice znalazła się siatka wynagrodzeń, na które mogą liczyć pracownicy bankowości inwestycyjnej zatrudnieni przez Wall Street.

Świeżak po studiach wskakuje na stanowisko analityka, który zarabia przeciętnie nieco ponad 100 000 dolarów pensji stałej, a do tego dochodzą bonusy, które mogą te apanaże podnieść do ok. 200 000 dolarów (dla porównania średnie roczne wynagrodzenie w USA według danych BLA to prawie 75 000 dolarów). Na podobne pensje wraz z bonusami mogą liczyć eksperci w innych krajach rozwiniętych – analityk w Londynie zarabia rocznie 110 000 – 220 000 dolarów, a w Singapurze 145 000 – 230 000 dolarów.

Ciekawostką może być fakt, że banki inwestycyjne zatrudniają też stażystów, którzy mogą dostać na Wall Street w przeliczeniu na rok ok. 60 000 dolarów. U nas w wielu przypadkach stażysta może czuć się szczęśliwy, jeśli w ogóle załapie się na ten etap przygotowania zawodowego, a z pensją bywa, delikatnie rzecz ujmując, krucho.

Jak dalej wygląda ścieżka kariery na Wall Street? Po 2–3 latach nadchodzi okres weryfikacji umiejętności, którym koniecznie muszą towarzyszyć odpowiednie wyniki, co oceniają przełożeni. Słabych pracowników Wall Street pozbywa się bezwzględnie.

Ale ci, którzy przecisnęli się przez wąsko uchylone drzwi, awansują oczko wyżej — na stanowisko associate (to nie jest dobrze tłumaczalne na język polski, stąd pozostanę przy wersji angielskiej zaszeregowania personelu). I taki dwudziesto- lub trzydziestolatek może wówczas liczyć na ok. 300 000 – 500 000 dolarów rocznie. Gdy idzie mu coraz lepiej, to jako dyrektor lub SVP w wieku 35 lat może zbliżyć się wynagrodzeniem do miliona dolarów. Rocznie, ma się rozumieć.

Źródło: M&I

Praca w bankowości inwestycyjnej jest piekielnie wymagająca. Poświęca się na nią najczęściej po kilkanaście godzin dziennie (także w weekendy), a czasu dla najbliższych i dla siebie nie ma zbyt wiele. Dlatego po wieloletniej orce niektórych speców od finansów dopada wypalenie zawodowe lub chcą po prostu mocno spuścić z tonu, gdyż swoje już odłożyli, a w życiu praca zdaje się, że nie jest najważniejsza. Niektórym odchodzącym włącza się tryb dzielenia się z innymi wiedzą pozyskaną na rynku finansowym.

Jim Cramer: celebryta inwestycyjny po odejściu z Wall Street

O transferach ze świata finfluencerów do świata bankowości inwestycyjnej w zasadzie nie słychać, częściej mowa jest o przejściach ze świata bankowości inwestycyjnej do sfery finfluencerskiej. Niekiedy doświadczenie z Wall Street pomaga takim osobom uzyskać status celebryty.

Bodaj najbardziej znaną taką osobą jest Jim Cramer, który udziela się medialnie stacji CNBC. Jest on gospodarzem programu Mad Money (godz. 18:00 czasu amerykańskiego Wschodniego Wybrzeża, czyli o północy naszej strefy czasowej) i współprowadzącym w Squawk on the Street. (godz. 9:00, czyli 15:00 w Polsce). Udziela się również w mediach społecznościowych – ma konto @jimcramer na platformie X.

Cramer, zanim zdecydował się na karierę medialną, pracował jako makler w drugim co do wielkości banku inwestycyjnym świata – Goldman Sachs – i był współzałożycielem funduszu hedgingowego Cramer Berkowitz. Mimo przejścia do biznesu medialnego fincelebryta nie może narzekać na niskie zarobki. Inkasuje on 5 mln dolarów rocznie od CNBC, a do tego dochodzą inne dochody (książki, prelekcje publiczne). Należy on do najlepiej opłacanych influencerów, obok gwiazdy kanału Fox Business Marii Bartiromo, która ponoć zarabia rocznie 10 mln dolarów.

Jim Cramer w niektórych kręgach stał się obiektem drwin z powodu zarzucanej mu nieskuteczności typowania aktywów inwestycyjnych. Część społeczności rynku kapitałowego obstawała przy tym, że jego prognozy się nie sprawdzają. W związku z tym należy postępować przeciwnie do rad finansisty. Wiara w tę tezę była na tyle nośna, że powstał nawet specjalny fundusz Inverse Cramer Tracker ETF (SJIM) zarządzany przez Tuttle Capital Management.

Motywem przewodnim tego wehikułu inwestycyjnego stało się lokowanie kapitału przeciwne do wskazówek celebryty telewizji biznesowej. Przykładowo, jeżeli Cramer twierdził, że warto kupować akcje Apple, to ETF postępował odwrotnie, otwierając pozycję krótką na tych papierach (pożyczał je od brokera, po czym sprzedawał je).

Strategia nie spełniła pokładanych oczekiwań. Fundusz nie przetrwał roku działalności, po czym został zamknięty w lutym 2024 r. (w chwili podjęcia decyzji o zamknięciu miał aktywa w zarządzaniu rzędu 2 mln dolarów). Funkcjonowanie ETF-u nie przysporzyło korzyści inwestorów. SJIM stracił 21,4%, a indeks S&P 500 w tym czasie zyskał 28,4%.

Matthew Tuttle, zarządzający SJIM, później tłumaczył, że wyszło, jak wyszło, gdyż przy wielości typów sugerowanych przez Cramera zarządzanie wehikułem inwestycyjnym było uciążliwe. Pokrętna to logika, gdyż po otwarciu funduszu liczba rekomendacji celebryty pozostała na porównywalnym poziomie wobec czasów sprzed uruchomienia ETF-u.

Źródło: opracowanie własne na podstawie MarketWatch

Finfluencerzy wiele obiecują, ale nie „dowożą”

Literatura w zakresie inwestycji dopiero niedawno dostrzegła zjawisko popularyzacji przekazów marketingowych kierowanych przez finfluencerów. Opracowań naukowych jest w tej kwestii niewiele, ale być może coś ruszyło się, gdyż w zeszłym roku pojawiły się dwa ciekawe badania. Pierwsze jest firmowane przez kilku ekspertów z USA (głównie z Georgia Institute of Technology). A drugie opublikował w ramach działalności dydaktycznej szwajcarski Swiss Finance Institute (SFI), który zlecił przygotowanie raportu kilku badaczom w składzie międzynarodowym (dominowali naukowcy z USA).

Wnioski, jakie płyną z obu badań, nie są z pewnością na rękę finfluencerom. Dowodzą one bowiem, że obietnice, którymi kuszą samozwańczy spece od finansów swoich odbiorców, nie przekładają się na odpowiednie zyski. Lepiej już poszukać innych ekspertów lub skoncentrować się na inwestowaniu pasywnym za pomocą ETF-ów, bo tak się lepiej wyjdzie.

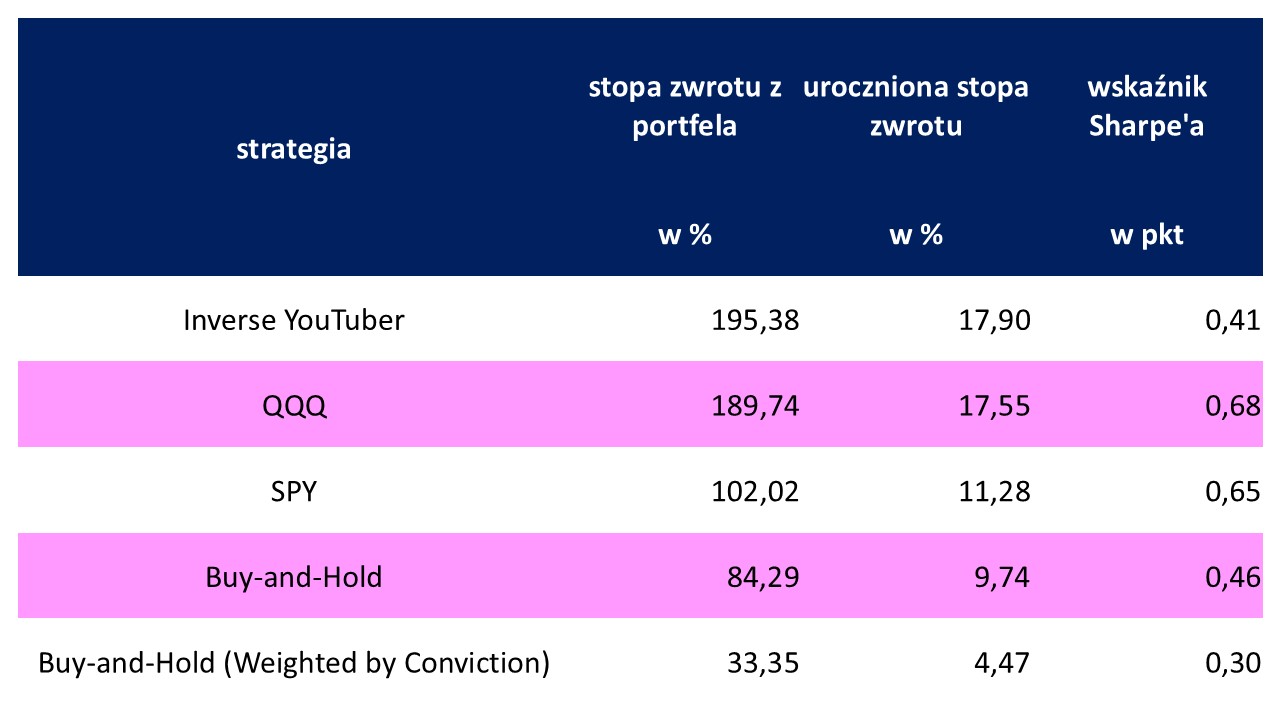

Pierwsze badanie wzięło pod lupę 687 rekomendacji wystawionych przez finfluencerów w latach 2018–2024 (liczba subskrybentów każdego z youtuberów się wahała w przedziale 21 000 – 733 000 użytkowników, a liczba wyświetleń jego treści wideo – od miliona do 120 mln).

W celu porównania naukowcy dołączyli dwa indeksy amerykańskich akcji – S&P 500 (SPY) i Nasdaq 100 (QQQ). Ponadto policzyli, jak zachowywała się wartość portfela, gdyby internauta postępował odwrotnie w stosunku do promowanego zalecenia finfluencera (Inverse YouTuber).

Oprócz tego symulacja krzywej zmiany portfela objęła dwie strategie postępowania w myśl zaleceń finfluencera Buy-and-Hold, co oznaczało kupno i trzymanie sugerowanych akcji przez sześć miesięcy, oraz Buy-and-Hold (Weighted by Conviction), co oznaczało kupno, trzymanie przez sześć miesięcy, ale według ważonego trójstopniowego subiektywnego przekonania twórców badania o spełnieniu się obietnicy.

Uzyskane wyniki okazały się druzgocące dla finfluencerów. Najlepszym rozwiązaniem było obstawianie przeciwne wobec ich sugestii inwestycyjnych – taki portfel dał skumulowaną urocznioną stopę zwrotu (CAGR) na poziomie blisko 18%. Zupełnie przyzwoicie dały zarobić również indeksy, co stanowi argument dla inwestorów stawiających na ETF-y. CAGR dla Nasdaq 100 wyniósł 17,6%, a dla S&P 500 11,3%.

Strategie opierające się na sugestiach finfuencerów zawiodły. CAGR stóp zwrotu dla nich oscylował wokół 4,5–9,7%. Inwestor, który stosował się do strategii przeciwnego zachowywania się wobec propozycji składanych przez finfluencerów, był w stanie co najmniej 80% więcej zarobić na portfelu, niż gdyby postępował zgodnie z niewiele wartymi wskazówkami domorosłych „miszczów” inwestycji.

Źródło: opracowanie własne na podstawie Galarnyk et al. (lipiec 2025)

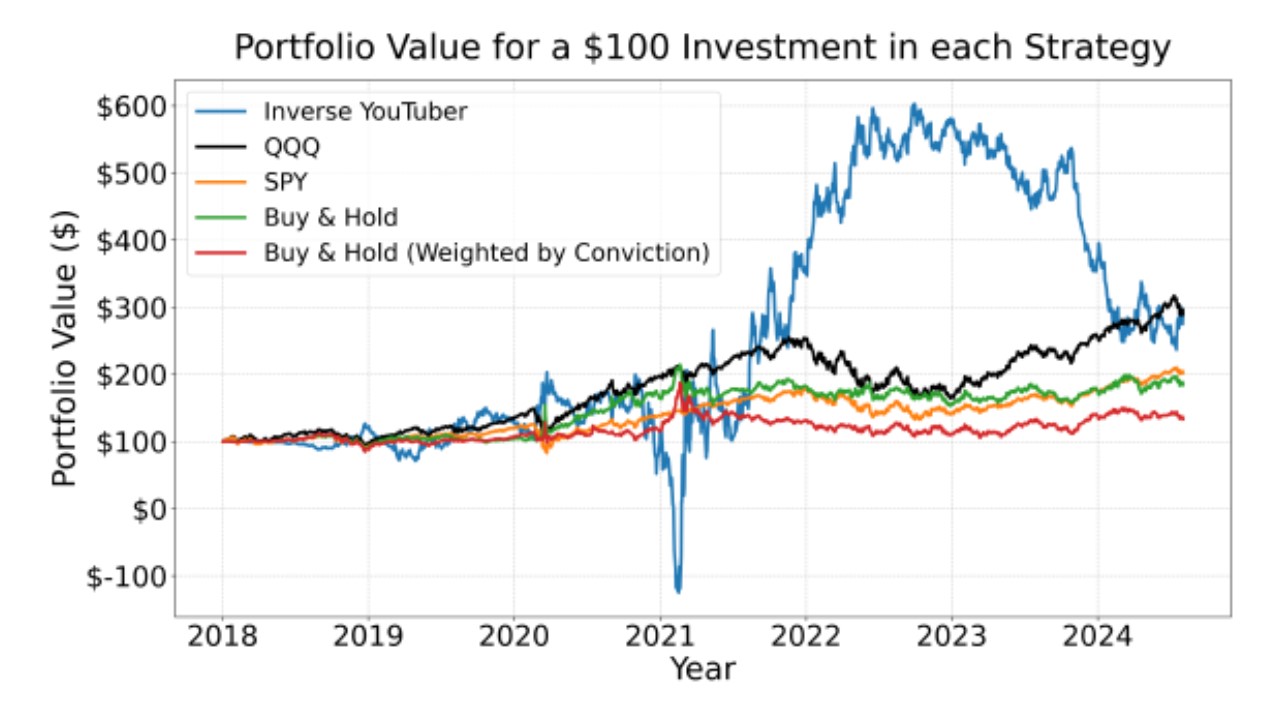

Na poniższej infografice mamy pokazaną zmianę wartości 100 dolarów w pięciu wariantach obranych strategii. W przypadku metody doboru spółek Inverse YouTuber zwraca uwagę to, że wartość zestawu akcji wzrosła o ponad 50%, gdy w 2022 r. na parkietach szalała bessa, ale później hossa doprowadziła do znaczącej redukcji przewagi stóp zwrotu z tego portfela.

Źródło: Galarnyk et al. (lipiec 2025)

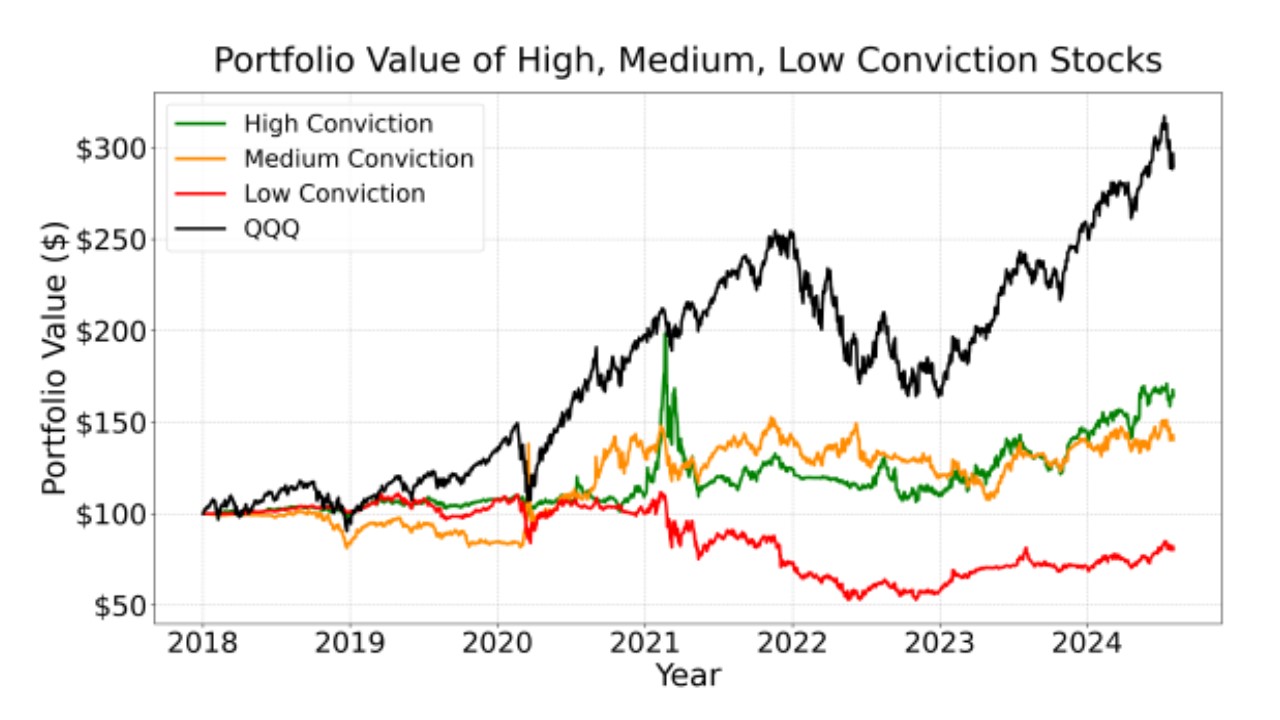

Oceniano również efektywność subiektywnych przekonań amerykańskich badaczy co do prawdopodobieństwa spełnienia się sugestii wysuwanych przez finfluencerów (brali oni pod uwagę m.in. ton wypowiedzi prognozującego, ekspresję jego twarzy czy ogólny przekaz). Skala intensywności przekonania była trójstopniowa – wysokie przekonanie (na 100%), średnie przekonanie (na 66,6%) i niskie przekonanie (na 33,3%).

Subiektywne poczucie miało znaczenie. Portfele, które cechowało wysokie (ang. high conviction) i średnie (ang. medium conviction) przekonanie, że prognoza sprawdzi się, dały najwięcej zarobić — łączny zysk w analizowanym okresie wyniósł odpowiednio 64,2% i 40,4%. Gdy inwestycji towarzyszyło niskie przekonanie (ang. low conviction), to stopa zwrotu z portfela była ujemna (w latach 2018–2024 łączna strata wyniosła 19,7%).

Źródło: Galarnyk et al. (lipiec 2025)

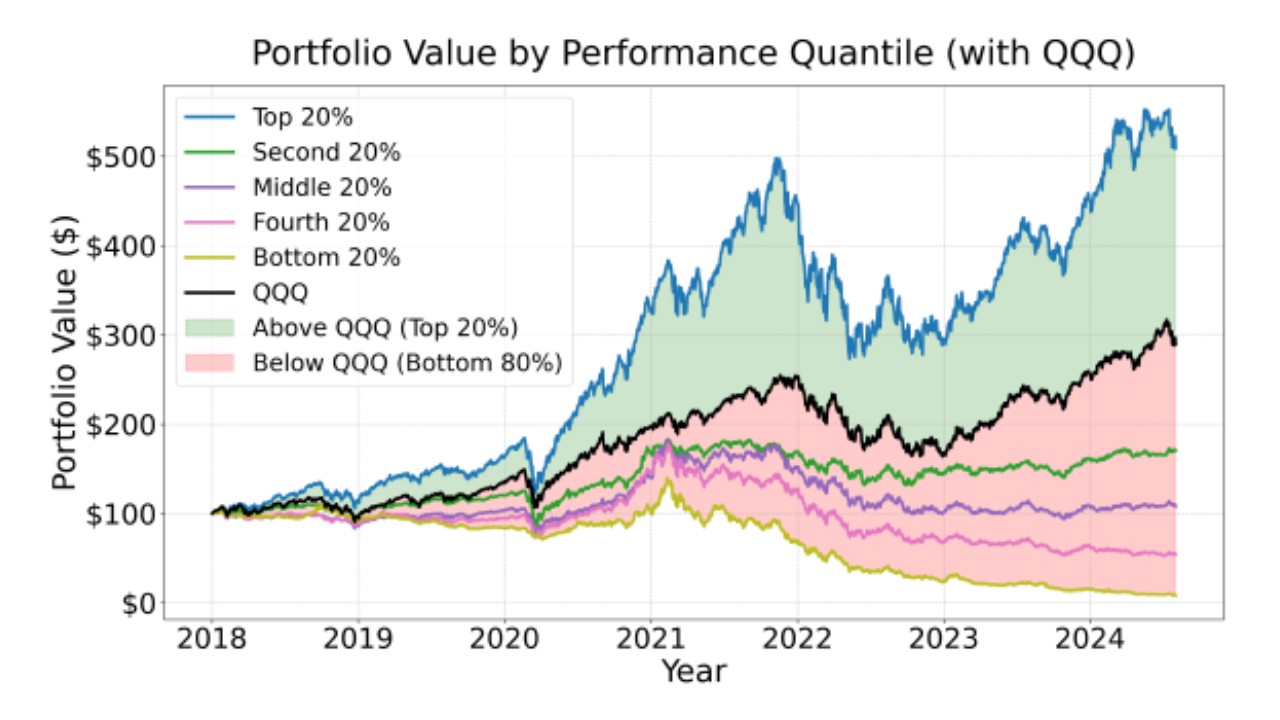

Jak w każdym środowisku są wirtuozi i partacze. Część finfluencerów zapewniała dużo lepsze wyniki portfelowe niż indeksy giełdowe. Problem w tym, że dotyczyło to tylko 1/5 (Top 20%). 80% finfluencerów generowało wyniki poniżej stóp zwrotu z Nasdaq 100. Na poniższej infografice mamy pokazany rozkład stóp zwrotu finfluencerskich portfeli w układzie kwintylowym (co 20%). Ostatni i przedostatni kwintyl przynosił stratę z inwestycji, a środkowy był minimalnie jedynie lepszy niż wartość początkowa ulokowanego kapitału.

Źródło: Galarnyk et al. (lipiec 2025)

Wśród finfluencerów więcej partaczy niż geniuszy

Szanse, że trafi się na partacza finfluencera przewyższały możliwość trafienia pod opiekę wirtuoza. W tym miejscu powstaje palące pytanie, czy raczej mało wyrobieni co do wiedzy i doświadczeń rynkowych internauci są w stanie skutecznie wybierać najlepszych. Można mieć co do tego poważne wątpliwości, zwłaszcza gdy decyzja o inwestycji zapada na podstawie niezwykle powierzchownej informacji – przeciętny klip na Youtubie uwzględniony w badaniu trwał 9 minut. Jeżeli tak krótki czas minut wystarczy, żeby skłonić kogoś do inwestycji, to nie chce mi się wierzyć, aby dłuższy czas internauta poświęcił na analizę zdolności prognostycznych finfluencera.

Zanim przejdę do omówienia wyników szwajcarskiego opracowania, podrzucam jeszcze dwie statystyki, które dają sporo do myślenia w kontekście zdolności użytkowników sieci do wyboru najlepszych. Z ankiety banku inwestycyjnego Barclays wynika, że 53% internautów nie weryfikuje podawanego kontentu, tylko na ślepo ufa finfluencerom. Z badania brytyjskiego nadzorcy rynku finansowego FCA wyszło, że 85% osób w wieku 18–40 lat korzysta obecnie z mediów społecznościowych w celu podejmowania decyzji inwestycyjnych, a 62% ludzi w wieku 18–29 lat obserwuje fininfluencerów.

Wielu inwestorów obiera zły kierunek postępowania z własnymi pieniędzmi, mimo że już w 2022 r. amerykański nadzorca rynku finansowego SEC przed tym przestrzegał. „Oszuści często wykorzystują media społecznościowe na niekorzyść inwestorów. Biuro Edukacji i Rzecznictwa Inwestorów SEC zachęca do sceptycyzmu i niepodejmowania nigdy decyzji inwestycyjnych wyłącznie na podstawie informacji z platform społecznościowych lub aplikacji” – podał SEC w alercie inwestycyjnym z 29 sierpnia 2022 r.

„Informacje inwestycyjne znalezione w mediach społecznościowych mogą być również niedokładne, niepełne lub mylące. Media społecznościowe mogą przekazywać fałszywe wrażenia konsensusu lub wiarygodności, sprawiając wrażenie, że duża liczba osób kupuje inwestycję, choć tak nie jest. Oszuści mogą wykorzystywać media społecznościowe do wciągania inwestorów w różne schematy, w tym podszywanie się, oszustwa inwestycyjne związane z „kryptowalutami”, oszustwa romantyczne, manipulacje rynkiem oraz oszustwa inwestycyjne działające w społeczności” – dodał nadzorca.

Badanie zainspirowane przez SFI przyniosło podobne wnioski jak opracowanie amerykańskie z lipca 2025 r. Tym razem jednak naukowcy przeanalizowali jakość wpisów na platformie StockTwits, która często bywa uważana za X dla inwestorów. Przedmiotem badania było 72 mln tweetów, które pochodziły od ponad 29 000 twórców. Badacze przyjrzeli się stopom zwrotu z zalecanych przez influencerów akcji po 20 dniach sesyjnych od opublikowania wpisu zachęcającego do zajęcia pozycji. Dokonali tego pod kątem zysków w porównaniu z indeksem akcji.

Według ich ustaleń 29% finfluencerów było zdolnych do zapewnienia zwrotów powyżej indeksu, czyli pobijało rynek. 17% wskazań nie zapewniało żadnej przewagi wobec indeksu. Posty na StockTwits 55% finfluencerów prowadziły jednak do zguby, ponieważ wyniki portfelowe okazywały się gorsze niż stopa zwrotu z indeksu akcji.

Naukowcy policzyli też, jak różniła się skuteczność liderów i outsiderów w przeliczeniu na miesięczną stopę zwrotu powyżej/poniżej indeksu. Podążanie za typami najlepszych umożliwiało osiągnięcie rezultatu lepszego o 2,6 pkt proc. niż indeks. Dla odmiany odwzorowywanie prognoz najgorszych finfluencerów skutkowało uzyskaniem stopy zwrotu gorszej o 2,3 pkt proc. w porównaniu z benchmarkiem.

Słuchasz „swoich” finfluencerów? Spijasz każde słowo z ich ust? I dobrze, rób tak dalej, ale prawdopodobnie więcej zarobisz, jeśli będziesz ze swoim portfelem inwestycyjnym postępować… odwrotnie, niż oni radzą.

——————————

CZYTAJ TEŻ:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: