Po dwóch latach do sklepów wraca VAT na żywność, Polacy deklarują, że będą oszczędzali na zakupach, a wojna cenowa największych sieci dyskontów (Lidla i Biedronki) zaostrza się. Czy to symboliczny koniec dobrych czasów i wysokich marż w handlu? Można było na tym dobrze zarobić. Kto w 2017 r. wziął udział w ofercie publicznej polskiej sieci supermarketów Dino – dziś jest 12-krotnie bogatszy. Czy wciąż warto inwestować w polskie sklepy?

Inflacja nie „zabiła” sklepów spożywczych, wręcz przeciwnie – pozwoliła im pompować marże. Zdezorientowani klienci nie byli w stanie sprawdzić gdzie jest granica „usprawiedliwionych” inflacją podwyżek cen w sklepach, więc te pozwalały sobie na wiele. Jedną z największych sieci handlowych działających w Polsce – i jedną z największych rdzennie polskich – jest Dino.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Inwestowanie w polskie sklepy się opłacało

Główny akcjonariusz spółki, Tomasz Biernacki, dzięki gigantycznej hossie akcji Dino stał się jednym z najzamożniejszych Polaków. Ale każdy, kto odwiedza sieci Dino, może być jej akcjonariuszem i zarabiać na tym, że jest coraz popularniejsza. Jeśli ktoś w 2017 r. kupił akcje spółki w ofercie publicznej, z każdych zainwestowanych 10 000 zł ma dzisiaj 120 000 zł.

Akcje Dino, które w ofercie publicznej kupowano po 33,5 zł, dziś są wyceniane na ponad 380 zł, a w połowie zeszłego roku ich cena dochodziła nawet do 500 zł. Czy po 12-krotnym zwiększeniu wartości rynkowej akcje Dino wciąż są atrakcyjną inwestycją? A inne spółki konsumenckie?

Gigantyczny sukces Dino to efekt skutecznego rozwoju tej spółki. Udało się zdefiniować format, który ludzie polubią, kupić grunty w mniejszych miejscowościach, w których nie było jeszcze większych marketów (a tylko sklepy convenience typu Żabka, dyskonty Biedronka i sklepy lokalne) i rozwinąć sieć.

W 2017 r. Dino miało 600 sklepów, a dziś – 2400 sklepów. Wchodząc na giełdę, Dino pokazywało 4,4 mld zł przychodów i 200 mln zł zysku netto. Z podanych właśnie raportów za 2023 r. wynika, że dziś ma ponad 25,7 mld zł przychodów (30% wzrostu w skali roku) i mniej więcej 1,4 mld zł zysku netto.

Stara giełdowa zasada mówi, że wzrost trwa, dopóki się nie skończy, i bardzo trudno jest określić moment, kiedy dana spółka jest tak ekstremalnie drogo wyceniona przez rynek, że dalszy wzrost jest bardzo mało prawdopodobny. Tak się dzieje, ponieważ dobre fundamentalnie spółki mają tendencję do osiągania przewartościowania wyceny, szczególnie jeśli wyróżniają się wysoką dynamiką wzrostu i trudno jest obiektywnie ocenić, kiedy ten ponadprzeciętny wzrost się zakończy.

Na rynku nic nie jest dane na zawsze. Podobną historię, jeśli chodzi o spółki handlowe, mogliśmy obserwować wcześniej, gdy triumfy święcił Eurocash w latach w 2009-2016. To właściciel takich sieci sklepów jak ABC, Delikatesy Centrum, Lewiatan, Groszek, Duży Ben czy internetowe Frisco i sieć kiosków InMedio.

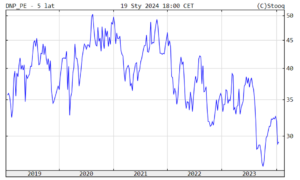

W szczycie swojej hossy kurs Eurocashu wzrósł sześciokrotnie w ciągu czterech lat (z niecałych 10 zł do 55 zł za akcję), ale w pewnym momencie maszyna się zacięła. Dziś akcje Eurocashu są tylko po 15 zł (niebieska linia na wykresie poniżej, na zielono indeks WIG, a na żółto – Dino).

Co się stało z Eurocashem i jakie wnioski dla Dino?

Eurocash rósł bardzo szybko, jeśli chodzi o przychody – z poziomu ok. 6 mld zł w 2008 r. do 23 mld zł w 2017 r. Najpierw był to wzrost organiczny za pomocą sieci franczyzowej ABC. Później spółka zaczęła rozwijać nowe formaty (np. Delikatesy Centrum), weszła w inne segmenty rynku spożywczego (alkohole, papierosy). Okazało się jednak, że nie wszystkie te pomysły były udane, a konkurencja okazała się silna.

To właśnie w sklepy Eurocasuh uderzyła szybko rosnąca Żabka. W 2009 r. było w Polsce zaledwie 2000 sklepów Żabka, a w zeszłym roku już ponad 10 000. W związku ze spowolnieniem tempa wzrostu przychodów pojawiła się pokusa, żeby rozwijać się przez akwizycje, ale to czasochłonne i nie zawsze się udaje. Eurocash z przychodami na poziomie ok. 31 mld zł rocznie już od wielu lat rozwija się bardzo wolno i nie zanosi się, by spółka była w stanie przyspieszyć ten wzrost.

Czy podobny los spotka Dino? Gdzieś granica szybkiego wzrostu na pewno jest, ale kiedy spółka do niej dotrze? Tego nie wiemy, ale pewne jest, że obecna wycena spółki ze wskaźnikiem P/E (cena/zysk) na poziomie ok. 30 to sporo. Wycena rynkowa jest tak wysoka, że uwzględnia już kilka kolejnych lat szybkiego wzrostu spółki.

Nie jesteśmy w stanie określić, czy inwestorzy stracą wiarę w Dino w tym roku czy może w przyszłym. Widzimy jednak pewne historyczne analogie. Nie można wykluczyć, że poziom przychodów ok. 30 mld zł może być tą barierą, przy której Dino bardzo mocno zmniejszy dynamikę rozwoju mierzoną wzrostem przychodów.

Z historycznego punktu widzenia wycena rynkowa Dino nie jest rekordowa, spółka miała już wyższe wskaźniki P/E. Ale w tzw. międzyczasie spółka gigantycznie zwiększyła poziom obrotów. W roku 2021 r. generowała „zaledwie” 13 mld zł przychodów, a w 2023 r. już 26 mld zł (tutaj dane o tym, jak rosły przychody spółki). Jednakże, aby uzasadnić obecną wycenę, poziom obrotów powinien wzrosnąć do poziomu blisko 38 mld zł w 2025 r. Jednocześnie poziom zysku netto powinien wzrosnąć z poziomu ok. 1.4 mld zł w 2023 r. do poziomu 2,6 mld zł w 2025 r.

To są bardzo ambitne cele, ich wypełnienie obarczone jest dużym ryzykiem. Miejsca na polskim rynku nie ma już zbyt wiele, polityka cenowa Lidla i Biedronki też jest coraz bardziej agresywna i może wpłynąć na dalszą ekspansję Dino. To będzie decydujący czynnik podważający bądź nie aktualną wycenę Dino. Dla porównania: wycena Eurocash przez pryzmat P/E to obecnie ok. 25.

Początek wojny cenowej marketów?

Największy gracz na polskim rynku, czyli Biedronka, odnotował w 2023 r. sprzedaż na poziomie 95 mld zł. Wydaje się więc, że jest jeszcze dużo przestrzeni na zwiększenie udziałów w rynku przez Dino. Jednakże, ten wzrost może nie być tak bezbolesny jak obecnie. Wraz ze wzrostem obrotów spółka będzie stanowiła coraz większe zagrożenie dla Biedronki oraz Lidla. To w normalnych warunkach powinno skutkować wojną cenową, spowodować spadek marż i dynamiki zysków.

Jeronimo Martins, właściciel Biedronki, jest wyceniany na poziomie historycznego (za rok 2023) wskaźnika P/E równego 18, czyli ok. 40% niżej, niż wynosi obecnie wycena Dino. Wyceny Dino oraz Jeronimo Martins będą zbliżone dopiero w roku 2025, pod warunkiem że Dino osiągnie prognozowany przez analityków poziom przychodów i zysków.

Osiągnięcie zakładanych celów finansowych przez Dino może okazać się trudne. Biedronka ogłosiła w ostatnim kwartale 2023 r. niższą, niż planowano, dynamikę przychodów – wyniosła ona 5,1% (chodzi o sprzedaż w przeliczeniu na 1 m2 powierzchni handlowej).

Czy podobny proces zobaczymy też w przypadku Dino? Spowolnienie wzrostu przychodów Biedronki jest o tyle zaskakujące, że od wielu miesięcy obserwujemy już spadek inflacji, a dynamika płac nominalnych utrzymuje się na poziomie 10-12%. Czy w takim razie nie obserwujemy pierwszych efektów wojny cenowej pomiędzy największymi graczami? Lidl, Biedronka czy Dino milczą, aczkolwiek portale branżowe się o tym rozpisują.

Generalnie spółki konsumenckie, do których – poza Dino oraz Eurocashem – można zaliczyć Allegro, LPP, CCC, nie były ulubieńcami inwestorów w zeszłym roku, głównie ze względu na wysoki poziom inflacji, która powodowała erozję dochodu rozporządzalnego gospodarstw domowych. Wynikało to z faktu, że generalnie przez większość roku dynamika płac nie nadążała za dynamiką inflacji.

W tym kontekście interesująco wygląda pomysł na 2024 r. opublikowany przez Santander Bank. Analitycy tego banku rekomendują zakup siedmiu spółek konsumenckich, które mogą być potencjalnie beneficjentami większego popytu konsumenckiego w 2024 r. w tym: Dino, Inter Cars, Auto Partner, Benefit Systems, Neuca, LPP oraz Allegro.

Czy analitycy się nie mylą? Kurs Dino – podobnie, jak jakiś czas temu CD Projekt – dyskontuje obecnie najbardziej optymistyczny scenariusz rozwoju, jaki możemy sobie wyobrazić.

Co będziemy kupowali w 2024 r.?

Owszem, w tym roku otoczenie makroekonomiczne powinno być dużo bardziej atrakcyjne dla spółek konsumenckich, ale nie wszystkie spółki skorzystają na tym w równym stopniu. Bez wątpienia będzie to kolejny rok z dużymi podwyżkami emerytur oraz płacy minimalnej, które wzrosła o blisko 18% od początku roku i w lipcu planowana jest kolejna jej podwyżka. Dodatkowo wzrosną płace dla nauczycieli i będzie to rok, w którym płace realne sfery budżetowej w końcu będą miały szansę wzrosnąć powyżej inflacji.

Oznacza to jednak to, że wydatki konsumentów nie tylko pójdą na dobra podstawowe, ale też na szerzej pojętą konsumpcję dóbr i usług niepodstawowych. Dlatego też wydaje się, że spółki działające w branżach związanych ze sprzedażą dóbr konsumenckich, ale nie dóbr pierwszej potrzeby, skorzystają na tej sytuacji najbardziej. (CCC oraz LPP, spółki z sektora zdrowia, wypoczynku i podróży, czyli Rainbow Tours czy Enter Air).

Ciekawy segment z rynku konsumenckiego to platformy sprzedażowe takie jak Allegro, które pośrednio też powinny skorzystać ze zwiększonych wydatków konsumentów indywidualnych, aczkolwiek to jest bardzo silna konkurencja ze strony platform zagranicznych (Amazon, Temu).

zdjęcie tytułowe: Dino