Polacy rzucili się do nadpłacania kredytów hipotecznych – tak wynika z obliczeń analityków jednego z największych polskich banków. Mimo wysokiej wartości udzielonych przez banki nowych kredytów hipotecznych nasze zadłużenie z ich tytułu wzrosło tylko nieznacznie. To oznacza, że ogromne pieniądze przeznaczyliśmy na nadpłaty kredytów. Czy nie jest to… błąd? A może w Polsce rośnie kultura wychodzenia z długów?

Wszystkie trendy sprzyjają większej skali zadłużania się na zakup mieszkania. Z jednej strony wciąż realnie rosną wynagrodzenia (co oznacza, że przynajmniej część z nas ma w kieszeni nie tylko więcej pieniędzy nominalnie, ale też po uwzględnieniu inflacji). Z drugiej strony spadają ceny nieruchomości. Rok temu metr mieszkania w Warszawie był przez deweloperów wyceniany średnio na 18 100 zł, a dziś ta sama średnia nie przekracza 17 600 zł. Na mniejszych rynkach nieruchomości trendy są różne, ale generalnie siła przetargowa klientów jest większa, co wynika z rekordowo dużego „nawisu” już wybudowanych, a jeszcze nie sprzedanych mieszkań.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Po trzecie kredyt tanieje – rok temu stopa procentowa banku centralnego wynosiła 5,75%, a dziś to już tylko 4%. Wskaźnik WIBOR, który – bezpośrednio lub pośrednio – decyduje o wysokości naszych rat kredytowych spadł przez ten rok z 5,9% do 3,9% (mowa o jego wersji trzymiesięcznej, czyli WIBOR 3M). A więc jeszcze bardziej, niż stopy NBP. To oznacza, że kredyty hipoteczne nie kosztują już prawie 8%, ale niektórzy mogą liczyć na oprocentowanie nawet z „piątką” z przodu. Przy wyższej zdolności kredytowej (przez rok poszła w górę o 20%), dla przeciętnej rodziny z dwoma pensjami z 750 000 zł do 900 000 zł) moc zakupowa rośnie.

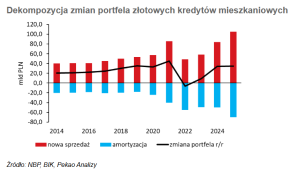

Z danych Biura Informacji Kredytowej wynika, że do listopada 2025 r. banki sprzedały kredyty za 96 mld zł, zaś prognoza na cały zeszły rok mówi o tym, że banki prawdopodobnie udzieliły kredytów za 105 mld zł (rok wcześniej było 85 mld zł, a dwa lata wcześniej tylko 65 mld zł). Bankowe „drukarki pieniędzy” pracują więc niemal pełną parą. Jednak analitycy Banku Pekao zauważyli – na podstawie danych o strukturze należności sektora bankowego – że bankowe portfele kredytów hipotecznych urosły tylko o 8%. A licząc w złotych – o 34,8 mld zł.

Polacy rzucili się do nadpłacania kredytów hipotecznych. Po co?

Nasze mieszkaniowe zadłużenie wynosiło na koniec zeszłego roku 473 mld zł, co jest oczywiście ogromną kwotą, ale jeśli porównamy wartość udzielonych kredytów (105 mld zł) oraz wzrost zadłużenia Polaków (niecałe 35 mld zł), to coś się nie zgadza. Analitycy Banku Pekao wysnuwają wniosek, że ta różnica to wartość rat, które część klientów nadpłaciła. Niektórzy spłacili całe kredyty wcześniej, inni nadpłacili raty, by skrócić okres kredytowania.

„Oznacza to, że polskie gospodarstwa domowe są zamożniejsze niż sądziliśmy, mają bowiem wolne pieniądze na nadpłatę swoich zobowiązań” – piszą analitycy. I dodają, że nominalna kwota spłaconych kredytów jest największa w historii i oznacza, że polskie gospodarstwa domowe wydały dziesiątki miliardów złotych na oddłużenie się, zamiast na wyuzdaną konsumpcję, czyli kupowanie samochodów, lodówek, finansowanie wyjazdów wakacyjnych, szwendanie się po hotelach lub restauracjach.

Spłacona kwota jest też rekordowa w stosunku do całości naszego zadłużenia mieszkaniowego. „W 2025 r. Polacy spłacili ok. 16% aktywnego portfela kredytów, podczas gdy średnia z lat 2014-2019 wynosiła 9%, a średnia w latach 2020-2024 wynosiła 11%„. Z wyliczeń analityków wynika, że jeśli tempo spłaty kredytów mieszkaniowych z 2025 r. miałoby się utrzymać w kolejnych latach, to cały istniejący dziś portfel kredytów mógłby zostać spłacony w zaledwie 6,5 roku! A pamiętajmy, że większość kredytów hipotecznych jest zakontraktowana na 20-25 lat (zdarzają się i kredyty 30-letnie).

To jest dziwne, bo przecież stopy procentowe spadają, obciążenie ratami kredytowymi też jest coraz mniejsze. W pełni zrozumiałe było przeznaczanie ostatniego grosza oszczędności na nadpłacanie kredytu hipotecznego, gdy stopy procentowe szły w górę, a każda kolejna rata była wyższa. W ciągu ostatniego roku rata przeciętnego kredytu spadła o 600-700 zł, czyli zauważalnie. Mimo tego Polacy przeznaczyli dziesiątki miliardów złotych na nadpłaty kredytów?

Pewnym wytłumaczeniem jest fakt, że 80-85% udzielanych kredytów od kilku lat ma okresowo stałą stopę procentową. Mogło być więc tak, że większość kredytobiorców nie „widzi” w swoich kredytach spadku rat. A być może ci najbardziej świadomi, którzy zdają sobie sprawę ze spadającej rynkowej ceny pieniądza, traktują nadpłacanie jako zamiennik refinansowania. Zamiast targować się ze swoim bankiem o obniżenie rat (albo chodzić po innych bankach i zbierać oferty na refinansowanie) po prostu spłacają jak najszybciej to, co im zostało, żeby jak najszybciej zapomnieć o kredycie i o banku.

Nadpłacanie kredytów: wotum nieufności dla banków?

Kto wie czy gigantyczna skala nadpłacania kredytów nie jest swego rodzaju votum nieufności w stosunku do banków i kredytów hipotecznych. Między klientami i bankami w tej sprawie atmosfera jest kwaśna. Banki uważają, że kredyty hipoteczne im się za bardzo nie opłacają (bo albo trzeba oddawać klientom jakieś pieniądze, jak w przypadku umów frankowych, albo dawać im wakacje kredytowe…). A klienci uważają, że banki dyktują złodziejskie oprocentowanie (polskie kredyty hipoteczne należą do najdroższych w Europie).

W dodatku między „wódkę a zakąskę” weszła jeszcze Komisja Nadzoru Finansowego i zabroniła bankom refinansowania kredytów stałoprocentowych pożyczkami na zmienną stopę w czasie trwania okresu „stałoprocentowego” (pomiędzy tymi okresami – można przejść na zmienną stopę). A więc stopy procentowe są coraz niższe, a bank nie może klientowi zamienić drogiego kredytu o okresowo stałej stopie procentowej sprzed dwóch lat (z oprocentowaniem np. 8-9%) na kredyt oparty na stawce WIBOR, czy POLSTR. Może mu dać kredyt stałoprocentowy, który za chwilę też będzie przez klienta uznany za nieuczciwy.

Niezależnie od tego, na ile te strumienie świadomości są zbieżne z rzeczywistością – nie wykluczałbym, że mówimy o zerwaniu nici zaufania klientów do banków. Polak chce mieć mieszkanie na własność (i to jest trend obowiązujący od dekad), a teraz dodatkowo chce też, żeby bank miał jak najkrócej cokolwiek wspólnego z jego mieszkaniem.

„W środowisku niskich stóp procentowych koszt kredytu maleje, podobnie jak skłonność do nadpłacania kapitału. W 2019 r., przy stopie referencyjnej 1,50%, Polacy spłacili zaledwie 6% portfela kredytów hipotecznych, co przekładało się na średni dalszy czas trwania przeciętnego kredytu 17,1 roku”

– piszą analitycy Banku Pekao. Przy obecnym tempie nadpłat wszystkie kredyty hipoteczne spłacilibyśmy w zaledwie 6,5 roku. Tego jeszcze nie było. Nawet jeśli w tym roku tempo nadpłacania kredytów będzie niższe (bo jednak średnie oprocentowanie kredytów pójdzie w dół, choćby z powodu kończenia pięcioletnich okresów stałoprocentowych i rolowania kredytów na nowych warunkach, z niższym oprocentowaniem) – to i tak zapewne będzie bardzo wysokie.

Analitycy Banku Pekao mają następujący wniosek: obok grudniowych danych z rynku pracy (dynamika wzrostu płac aż 8,6% w skali roku) i ze sprzedaży detalicznej (wzrost naszych zakupów o 5,3% realnie w skali roku), dane z rynku kredytowego potwierdzają, że kondycja portfeli Polek i Polaków jest lepsza, niż się wydawało. „Polskie gospodarstwa domowe wchodzą w 2026 r. z pełne sił, energii i wolnych środków finansowych” – piszą analitycy. Czyli z szufladami pełnymi zaskórniaków. Zresztą patrząc na tempo wzrostu wartości depozytów gospodarstw domowych w statystykach NBP trudno dość do innego wniosku – depozyty bieżące poszły w górę z 940 mld zł do 1,01 biliona zł, zaś depozyty terminowe z 390 mld zł do 401 mld zł.

Czy trend nadpłacania kredytów hipotecznych to… błąd?

Czy jednak nie robimy błędu „obrażając się” na banki i na kredyty hipoteczne? Przecież przy niskich stopach procentowych lewarowanie się dość tanim pieniądzem zwiększa bezpieczeństwo finansowe, czyli cash flow. Lepiej mieć oszczędności i pomnażać je (na dobry procent lub z wysoką stopą zwrotu) oraz mieć tani kredyt, niż nie mieć kredytu i nie mieć oszczędności. Niektórzy pytają: jeśli mam kredyt z oprocentowaniem np. 5,9% w skali roku, a jednocześnie mogę co najmniej tyle samo wycisnąć z w miarę bezpiecznych inwestycji, to po co nadpłacać?

W tym roku – jak prognozują analitycy – w funduszach inwestujących w obligacje będzie można zarobić 6-8%. Bez problemu można jeszcze złapać długoterminową lokatę bankową, która zagwarantuje 4,5-5% w skali roku. Obligacje 10-letnie oferują 5,6% w pierwszym roku, a potem tyle, ile inflacja plus 2 punkty procentowe (czyli przy inflacji 2,5% będzie to 4,5%). Trzymanie pieniędzy na rynku kapitałowym (w ETF-ach lokujących w akcje największych światowych firm) albo w złocie też nie musi być długoterminowo złą opcją.

CZYTAJ WIĘCEJ O TYM, ILE MOŻNA ZAROBIĆ:

Kredyt obciąża emocjonalnie, ale z drugiej strony dopóki jest inflacja (i ewentualnie dewaluacja, gdyby złoty zaczął się osłabiać), to mieć kredyt w coraz mniej wartej walucie nie jest źle (pod warunkiem, że pieniądze, które zaoszczędziliśmy, bylibyśmy w stanie korzystnie ulokować oraz że rośnie nam wynagrodzenie). Przy bardzo dobrej sytuacji finansowej, gdy leżę na pieniądzach, ale nie umiem ich korzystnie zainwestować, rzeczywiście spłaciłbym wcześniej kredyt. Ale jeśli jestem w stanie wyciskać z tych kilkuset tysięcy złotych 10% zysku rocznie, to może lepiej to robić, niż spłacić tymi pieniędzmi kredyt oprocentowany na 6% rocznie, który się dewaluuje?

Im niższe będą stopy procentowe (a więc i oprocentowanie kredytów), tym większy będzie dylemat czy kredyt opłaca się wcześniej spłacać. Ale ten dylemat dotyczący nadpłacania kredytów hipotecznych będzie dotyczył głównie inwestujących, którzy są w stanie zmontować sobie portfel inwestycji „pracujący” długoterminowo w tempie większym, niż wynosi oprocentowanie kredytu hipotecznego.

Jest jeszcze jedna hipoteza. Spłacenie wszystkich długów – zwłaszcza wysoko oprocentowanych kredytów konsumpcyjnych i zadłużenia z tytułu kart kredytowych – to jeden z pierwszych kroków do niezależności finansowej, gromadzenia kapitału i budowania zamożności. Może więc hipoteczni kredytobiorcy w Polsce to pewnego rodzaju elita, która z jednej strony zadłużyła się na własne mieszkanie (bo było ją na to stać), a teraz jest w awangardzie budowania finansowego zaplecza i chce znaleźć się na drodze do rentierstwa? Bez spłaty długów dążenie do tego rentierstwa jest bardzo trudne więc… być może najnowsze dane mówią o nas coś naprawdę fajnego?

————————————–

CZYTAJ WIĘCEJ O RYNKU KREDYTÓW:

—————————–

CZYTAJ PORADY O KREDYTACH:

——————————–

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————-

ZOBACZ MAGAZYN FINANSOWY I ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: FinanceVisual