Wywłaszczenie akcjonariuszy i posiadaczy obligacji Idea Banku z ich majątku stało się faktem. Teraz uwaga świata finansów przeniosła się na drugą część upadającego imperium Leszka Czarneckiego – Getin Noble Bank. Notowania jego akcji spadły o 11%, kupujący chcą płacić za nie już tylko 20 groszy (jeszcze siedem lat temu „chodziły” po 10 zł). A niektóre serie obligacji podporządkowanych Getin Noble Banku (o łącznej wartości 1,1 mld zł) są notowane po cenie nawet o 20% niższej od ich wartości nominalnej. Ich zakup przy obecnych nastrojach może być dla inwestorów-ryzykantów świetnym interesem, ale tylko o tyle, o ile… Getin Noble Bank nie podzieli losu Idea Banku. A jakie są na to szanse?

Trwa słowna żonglerka między Leszkiem Czarneckim, a instytucjami nadzoru: KNF i BFG. Właściciel, któremu sprzątnięto sprzed nosa bank, twierdzi, że to bezprawie, bo nie było powodu, by tak postąpić. Instytucje państwa odpowiadają, że bank i tak czekałoby bankructwo, więc im wcześniej nastąpiłoby przejęcie, tym lepiej. Bank co prawda raportował ostatnio poprawę wyników finansowych, ale jest to informacja niezbadana przez niezależnego biegłego rewidenta. Z kolei firma PwC, która oszacowała majątek banku na prośbę BFG, twierdzi, iż sytuacja banku jest gorsza, niż twierdzi jego zarząd.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Chcieli sprzedać w ostatniej chwili akcje Idea Banku. Transakcja się odbyła, ale… nie zostanie rozliczona

Inwestorzy, którzy próbowali przed Sylwestrem sprzedać akcje Idea Banku znaleźli się w między młotem, a kowadłem. Przymusowa restrukturyzacja zatrzymała ich zlecenia w pół drogi – nie mają już ani pieniędzy, ani akcji. Transakcje nie zostały rozliczone. Niektórzy stracą podwójnie – nie dość, że nie mają kapitału, to nie będą mogli rozliczyć strat podatkowych. Zgłosił się do nas inwestor, który żali się tymi słowy:

„Dzwoniłem do mojego biura maklerskiego i zostałem poinformowany, że mimo, iż transakcja została zrealizowana, to nie została rozliczona. I już nie będzie rozliczona. Sytuacja wydaje się chora, bo mimo, że została zawarta transakcja kupna-sprzedaży, to jest ona traktowana tak, jakby do niej w ogóle nie doszło. Jakie mogę podjąć kroki?”

Niestety, wielu inwestorów w weekend musiało odrobić lekcje z tego, jak działa procedura resolution. To dla akcjonariuszy – to oni ponoszą koszt restrukturyzacji banku – gorsze, niż bankructwo. Większość firm po bankructwie ma jakąś wartość, a jeśli jest ono połączone z układem z wierzycielami, to czasem można nawet odrobić część strat. W przypadku Idea Banku nie ma już na to szans. Po konsultacjach z KNF odpowiadamy jasno i wyraźne: ci którzy 29 lub 30 grudnia sprzedawali akcje Idea Banku – stracili pieniądze.

Nie mogą też rozliczyć strat podatkowych w zeznaniu rocznym PIT-38. Umorzenie akcji nie zdarza się często na GPW, ale sytuacja Idea Banku nie jest precedensem. W przeszłości umorzone zostały akcje słoweńskiego banku Nova KBM i dystrybutora alkoholi CEDC – tyle, że w innym trybie. Efekt był jednak ten sam – akcje zniknęły, a inwestorzy byli traktowani tak, jakby nigdy ich nie mieli. I nie mogli rozliczyć strat w zeznaniu podatkowym, mimo, że pieniądze ewidentnie stracili.

Czy kara dla akcjonariuszy nie jest zbyt surowa? Cóż, sam Idea Bank raportował, że może być poddany przymusowej restrukturyzacji już w raportach za 2018 r. KNF i BFG podkreślają teraz, że o nie może być mowy o zaskoczeniu procesem resolution, skoro sam bank o tym uprzedzał swoich akcjonariuszy. Na przykład tutaj:

Co z obligacjami? Getin ma do wykupienia 1,1 mld zł obligacji podporządkowanych

Teraz jednak uwaga inwestorów skupia się na drugiej części imperium Leszka Czarneckiego – Getin Noble Banku. Skala jego działalności jest kilkukrotnie większa, niż Idea Banku. A na nagraniach z rozmów z byłym szefem KNF informowano Czarneckiego, że także ten bank może być objęty „Planem Zdzisława”. Getin Noble Bank jest wart na giełdzie skromne 236 mln zł. Jeszcze siedem lat temu za akcję płacono 10 zł, a dziś już tylko 20 groszy. Wszystko co najgorsze może go spotkać, jest już chyba wliczone w cenę rynkową.

Bank wyemitował jednak obligacje za wielokrotnie większą kwotę, które również mogą zostać umorzone w przypadku wdrożenia procedury resolution. Byłby to jeden z pierwszych tego typu przypadków. Po bankructwie spółdzielczego SK Banku w 2015 r., który też sprzedawał obligacje inwestorom giełdowym, wiele osób zostało z niczym. Obligacje podporządkowane o wartości 75 mln zł należące do inwestorów indywidualnych nie zostały umorzone, ale na liście wierzytelności znalazły się niemal na samym końcu. Te osoby walczą do dziś o odszkodowanie.

Po tych wydarzeniach w 2017 r. KNF zarządził, że wartość nominalna obligacji podporządkowanych musi wynosić co najmniej 400.000 zł i takie obligacje nie powinny być sprzedawane inwestorom nieprofesjonalnym. To zakończyło emisję obligacji banków kierowane do inwestorów indywidualnych, ale w obiegu wciąż są papiery wyemitowane przed rekomendacją KNF.

Na giełdzie Catalyst jest notowanych aż 19 serii obligacji Getin Banku – wszystkie podporządkowane, o czym świadczy literka „P” w opisie. W razie zastosowania procedury resolution w stosunku do Getinu one też będą podlegały umorzeniu. Getin w raporcie informuje, że wykupił w tym roku obligacje łącznie za prawie 400 mln zł. Oznacza to, że do wykupienia jest dług o wartości 1,1 mld zł.

Obligacje mają różne daty wykupu, niektóre z nich były emitowane przed 2017 r. Ich dochodowość wynosi, w zależności od daty emisji, 3,2-5,2% w skali roku, czyli o niebo więcej, niż można zarobić na lokatach bankowych. Wynika to z konstrukcji oprocentowania obligacji Getinu, które składa się z sześciomiesięcznego WIBOR-u i marży wynoszącej 3-5%, w zależności od serii.

W reakcji na marny los, jaki spotkał Idea Bank, obligacje Getinu mocno tanieją – większość serii jest notowanych poniżej wartości nominalnej. Można je więc sprzedać, ale oddając część kapitału. Niektóre serie są handlowane po 75-80% wartości nominalnej (w zależności od stopnia desperacji sprzedających). Na przykład papiery serii GNB0323 (emisja warta 30 mln zł z datą wykupu na koniec marca 2023 r. taniały w poniedziałek o 11%, obligacje o wartości nominalnej 100 zł można było kupić za… 75 zł). Kupujący zarobią na nich 35% w skali dwóch-trzech lat, o ile Getin Bank nie podzieli losu Idea Banku. Jeśli podzieli – stracą wszystko. .

Obligacje Getinu mają rating CCC, czyli są to „obligacje spekulacyjne o dużej niepewności”. Agencja EuroRating obniżyła ocenę kredytową Getinu w kwietniu tego roku, komentując:

„Getin Noble Bank od 2016 r. generuje stale ujemne wyniki finansowe netto, na skutek czego systematycznie obniża się wartość kapitału własnego banku. Od trzech lat systematycznie obniża się też wskaźnik relacji kapitału własnego do aktywów, który na koniec 2019 r. wynosił już tylko 4,8% (wobec 6,1% w 2018 r. i 7,2% w 2017 r.). Był to jednocześnie najniższy poziom w całej historii działalności banku”

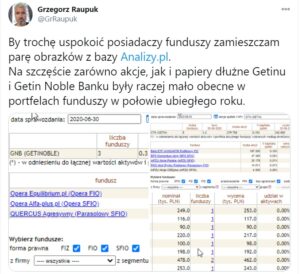

Na szczęście obligacje Getin Noble Banku nie są popularnym składnikiem w portfelach funduszy inwestycyjnych, w których też przecież trzymają pieniądze miliony Polaków. Jak uspokaja na Twitterze Grzegorz Raupuk z Analizy.pl, fundusze inwestycyjne miały ostatnio raczej tylko śladowe ilości tych obligacji (jeśli w ogóle). Posiadacze jednostek uczestnictwa funduszy inwestycyjnych mogą więc spać raczej spokojnie – zarówno w kontekście „załatwienia” Idea Banku, jak i potencjalnej powtórki z rozrywki, która mogłaby spotkać Getin Noble Bank.

Jak się zachowują obligacje innych banków, które nie są w najlepszej sytuacji? Papiery podporządkowane Banku Pocztowego mają nieco lepszą ocenę ratingową BB+, nie notują większych zmian notowań. Ba, wciąż trzeba za nie płacić grubo powyżej wartości nominalnej (aktualnie kurs wynosi 101,75 zł za obligację o wartości 100 zł) Podobnie, jak podporządkowane papiery Alior Banku (również z ratingiem BB).

„Likwidacja” Idea Banku już się dokonała, teraz zaczyna się gra o Getin Bank – instytucję o większym znaczeniu dla rynku finansowego w Polsce. Rynek obligacji bankowych stracił zaś swoją „niewinność”.

źródło zdjęcia: PixaBay