Wśród prawników oraz współpracujących z nimi pośredników niezwykle poszukiwanym dobrem stały się dziś adresy e-mail do klientów posiadających kredyt frankowy. Zdobywając bazy takich danych (najbardziej kompletne są w bankach) – legalnie lub nie – można nieźle zarobić. Mam sygnały, że do moich czytelników dzwonią wysłannicy kancelarii, zaskakująco dobrze poinformowani. Przypadek? Nie sądzę – powiedziałby klasyk

Niedawne orzeczenie europejskiego sądu TSUE w sprawie kredytów walutowych (a w zasadzie „walutowych”, bo tylko ich oprocentowanie i kurs spłaty rat są odnoszone do waluty obcej) otworzyło bramy niebios przed prawnikami specjalizującymi się w procesach z instytucjami finansowymi.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Czytaj więcej o tym: Co nam mówi orzeczenie TSUE w sprawie franków? Jest jedno trudne pytanie

Gdy dziś „obsługują” oni pewnie nie więcej, niż 10.000 procesów frankowiczów z bankami (tylu się zbuntowało i poszło na wojnę z bankami), to po korzystnym dla kredytobiorców orzeczeniu TSUE potencjalne zapotrzebowanie na ich usługi może być wielokrotnie wyższe. Nawet gdyby tylko część z pół miliona kredytobiorców zdecydowała się na proces o unieważnienie swojej umowy, na prawników spadnie deszcz mamony.

Kilkanaście tysięcy złotych za każdą instancję – takie (mniej więcej) koszty współpracy z klientami dyktują dziś kancelarie z wyższej półki, czasem jest to mniej, ale w zamian za prowizję od uzyskanej kwoty (obok z kolei wyciąg z propozycji jednej z kancelarii odszkodowawczej). Przemnóżcie to sobie przez liczbę obsługiwanych spraw – kilkaset, może kilka tysięcy na kancelarię. Na stole leży istna fortuna.

Kilkanaście tysięcy złotych za każdą instancję – takie (mniej więcej) koszty współpracy z klientami dyktują dziś kancelarie z wyższej półki, czasem jest to mniej, ale w zamian za prowizję od uzyskanej kwoty (obok z kolei wyciąg z propozycji jednej z kancelarii odszkodowawczej). Przemnóżcie to sobie przez liczbę obsługiwanych spraw – kilkaset, może kilka tysięcy na kancelarię. Na stole leży istna fortuna.

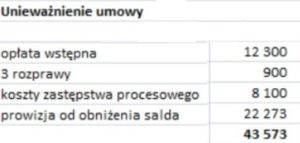

Aby się do niej dobrać, trzeba tylko „dopaść” jak największą liczbę posiadaczy umów kredytów walutowych i uświadomić im, że mają przed sobą Świętego Graala w postaci możliwości unieważnienia lub odwalutowania umowy. Oraz, że inwestycja w proces jest jak zwycięski los na loterii – nie sposób przegrać. Sposoby na „dopadnięcie” frankowicza są różne. Ostatnio dostałem od koleżanki takie zdjęcie z pozdrowieniami:

Obowiązek „dopadania” frankowicza oczywiście nie dotyczy najbardziej znanych w światku procesów konsumenckich kancelarii (a przeważnie też – najbardziej fachowych). Przed ich biurami i tak ustawiają się komitety kolejkowe klientów gotowych zapłacić 1000 zł za to, żeby chociaż jakiś prawnik, asystent prawnika bądź asystent asystenta spojrzał na ich umowę i powiedział jaka jest szansa na unieważnienie.

Ale poza renomowanymi prawnikami są i tacy, którzy o frankach dowiedzieli się z telewizji i też chcieliby zarobić na rzeczy tak w dzisiejszych czasach banalnej jak wyciągnięcie od banku pieniędzy w procesie sądowym.

Czytaj też: Orzeczenie TSUE to sukces, czy… porażka frankowiczów? Mieli już przetartą ścieżkę do taniego kredytu, ale…

E-mail lub telefon do frankowicza – „towar” na wagę złota

Z moich informacji wynika, że znacznie zyskują na wartości bazy danych z adresami e-mail posiadaczy kredytów frankowych. Rozmawiałem wczoraj z członkiem zarządu jednego z „frankowych” banków, który powiedział, że od kilku dni jego ludzie dostają pełne pretensji e-maile od swoich klientów: „na jakiej podstawie udostępniliście mój adres e-mail jakimś kancelariom?”.

Okazuje się, że do klientów banku piszą reprezentanci kancelarii lub pośrednicy, którzy mają już wstępne rozeznanie co do typu kredytu posiadanego przez daną osobę oraz nazwy banku, z którym jest spisana umowa. Bankowcy oczywiście nie mogliby takich danych ujawnić – po pierwsze to byłoby złamanie prawa, a po drugie nie jest w ich interesie ułatwianie roboty przeciwnikowi, czyli kancelariom prawniczym.

Bazy klientów banków są zapewne kopiowane lub w inny sposób wyciągane z bankowych systemów informatycznych nielegalnie, przez „kretów” mających świadomość, że mają one dziś dużą wartość rynkową. Słyszałem, że za zweryfikowane bazy, pochodzące z pewnego źródła, można dostać nawet kilkadziesiąt złotych per rekord. To niezła inwestycja: jeśli tylko co dziesiąty, co dwudziesty e-mail zostanie przekuty na umowę z kancelarią, a koszt pozyskania klienta wyniesie przysłowiowe 1000 zł, a zysk z prowadzenia sprawy może wynieść – po odliczeniu kosztów własnych kancelarii – kilkanaście tysięcy złotych.

Niektórzy z moich czytelników również donoszą mi, że pisali do nich wysłannicy kancelarii prawniczych lub firm odszkodowawczych, w niektórych przypadkach nieźle zbriefowani. W jednym przypadku ktoś nawet do mojego czytelnika zadzwonił. Na pytanie skąd zna numer padła odpowiedź, że „od znajomego”.

Trudno się dziwić, że prawnicy i współpracujący z nimi pośrednicy wychodzą ze skóry, żeby wycisnąć jak najwięcej z „biznesu”, który spada im niespodziewanie z nieba. Kłopot w tym, że nie ma żadnej gwarancji, iż „zaatakowani” w ten sposób klienci są rzetelnie informowani o swojej sytuacji.

Czytaj też: Złotowi kredytobiorcy pokrzywdzeni orzeczeniem TSUE? „A jak kolega kupi telewizor w promocji, to co?”

Proces frankowy to pewny interes, ale głównie dla prawnika

Nie chcę nikogo straszyć, ani zniechęcać, ale trzeba pamiętać, że w przypadku procesu klienta z bankiem tylko jedna strona wygrywa na pewno: jest nią prawnik. Oczywiście, wygrywa więcej w przypadku wygranej klienta (wtedy często ma też procent od ugranej kwoty), ale nawet ewentualna porażka skutkuje koniecznością zapłacenia „mecenasowi” umówionej kwoty za obsługę procesu.

A wygrana – choć dość prawdopodobna – nie jest tu gwarantowana. Bankowcy już pogrozili palcem, że w przypadku unieważnienia umów będą się domagali od klientów wynagrodzenia za korzystanie z kapitału (oprocentowanie może być dużo wyższe, niż w przypadku kredytu frankowego, charakterystyczne raczej dla pożyczki gotówkowej), zaś kwestią sporną jest to, czy przy takim roszczeniu banku klient będzie w stanie skutecznie podnieść zarzut przedawnienia (wynosi trzy lata). Zwłaszcza, że w prawie dziwnym trafem pojawił się ostatnio przepis pozwalający sądowi oddalić przedawnienie „ze względów słuszności”. Prawnicy spierają się teraz czy ów przepis może mieć zastosowanie w sprawach frankowych.

Czytaj więcej o tym: Już wiemy jak banki będą zniechęcały frankowiczów do składania pozwów. „To będzie was kosztowało więcej, niż myślicie”

———————-

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na mój newsletter i bądźmy w kontakcie!

———————-

Krótko pisząc: posiadacz kredytu walutowego, który chce się starać o jego unieważnienie, musi się liczyć – przynajmniej tak to wygląda dziś, zobaczymy czy to nie tylko bankowe strachy na lachy – z dwoma procesami, a nie jednym. Dla prawników to żaden problem.

Z tych wszystkich powodów w swoim pierwszym poradniku po orzeczeniu TSUE zalecałem posiadaczom kredytów frankowych wypić herbatkę z melisą, kupić popcorn i zasiąść w fotelu, na razie jeszcze w roli widza. Trzeba chwilę poczekać i zobaczyć jaka ukształtuje się linia orzecznicza w polskich sądach po wyroku TSUE, jak będą reagowały banki i czy przypadkiem nie pojawi się jakaś opcja ugodowa. Ryzyko jest takie, że przedawnienie „pożre” kilka rat, ale z kolei czekanie zmniejsza ryzyko „niewłaściwego rozporządzenia mieniem”.

Ważny poradnik: Sześć rzeczy, które teraz – po orzeczeniu TSUE – powinien zrobić każdy frankowicz

Czytaj też: Orzeczenie TSUE niestraszne polskim sędziom? Unieważnienia nie będzie, ale… Co wymyślił ten sędzia?

Na razie, drogi frankowiczu, jedno jest pewne. Twoje dane osobowe, adres, telefon, e-mail są dziś dla niektórych na wagę złota. Dojdzie niedługo do tego, że to prawnik będzie ci płacił za to, żeby móc przedstawić ci ofertę procesu, pewną jak w banku. Dzwonili do ciebie z kancelarii prawniczej lub odszkodowawczej? Daj cynk: maciej.samcik@subiektywnieofinansach.pl.