Natychmiastowe, tanie i bezpieczne przelewy z jednego końca świata na drugi – dziś powinna być to usługa tak powszechna jak prąd płynący w gniazdku czy woda w kranie. Niektórzy mówią, że tylko kryptowaluty dają taką swobodę przesuwania pieniędzy. Ale to organizacje płatnicze mają w dłoniach tego Świętego Graala. Mogą dostarczyć nam możliwość przekazania pieniędzy bezpośrednio na kartę płatniczą i w czasie rzeczywistym. Najpierw taka usługa pojawiła się w kolekturach Lotto, a teraz – jako wspólne przedsięwzięcie Visa Direct i PayU – w serwisie crowdfundingowym Zrzutka.pl

Korzystanie z szybkich przelewów przypomina ładowanie telefonu komórkowego albo auta elektrycznego. Pewnie wiecie, że na rynku są cztery różne gniazdka ładowania samochodu elektrycznego i chyba z pięć różnych gniazd do ładowania komórek. Owszem, są usługi typu BLIK (działa w dzień i w nocy, ale tylko dla osób, które przypięły numer telefonu do konta osobistego) oraz przelewy Blue Cash (usługa w dużej części banków płatna), czy Express Elixir, ale nie jestem pewny czy wszystkie banki je oferują bez opłat. No i one działają tylko na terenie Polski.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Z kolei klasyczny przelew z banku A do banku B „idzie” przy dobrych wiatrach (jeśli wstrzelimy się w bankowe sesje wymiany danych) kilka godzin. A jeśli mówimy o przelewie międzykontynentalnym – nawet kilka dni. Koszt – co najmniej kilkadziesiąt złotych. Są też systemy przesuwania pieniędzy, które działają pomiędzy użytkownikami poszczególnych aplikacji finansowych. Ale żeby można było za ich pomocą zrobić przelew, zarówno nadawca, jak i odbiorca muszą korzystać z tej samej aplikacji (np. Revolut).

Na rynku jest więc niezaspokojona wielka konsumencka (ale też firmowa) potrzeba spójnego i powszechnego systemu do szybkiego transferu pieniędzy. Standard próbują ustanowić np. największe serwisy społecznościowe takie jak Facebook. Działa już system Facebook Pay, ale dostępny jest jedynie w USA, zaś rozwijany równolegle system płatności w ramach należącego do Facebooka komunikatora WhatsApp okazał się klapą. Po testach w Indiach opcja miała ruszyć w Brazylii (jednym z największych rynków WhatsAppa), ale po kilku dniach została zawieszona na wniosek banku centralnego.

Zresztą płatności Facebooka mogą budzić wątpliwości, ponieważ Facebook z lubością kolekcjonuje wiele danych na nasz temat i choć z chęcią przygarnie kolejną porcję informacji, to użytkownicy niekoniecznie mogą ufać, że nie wykorzysta tych informacji w niecnych celach.

Karta płatnicza: wehikuł do ogólnoświatowych błyskawicznych przelewów?

Tym, co nas identyfikuje, a także jest spójne, powszechne i kompatybilne, to numery kart płatniczych. Karty – czy to w formie plastikowej, czy wirtualnej w smartfonie – mają miliardy osób, zaś standardy ich wydawania i działania ustanawiają globalne systemy płatnicze: Visa i Mastercard. A skoro tak, to otwiera nam się zupełnie nowe pole do płynnej i szybkiej wymiany pieniędzy między każdym użytkownikiem karty płatniczej na Ziemi.

Np. Visa od jakiegoś czasu oferuje usługę Visa Direct – przelew bezpośredni z wykorzystaniem danych karty. Idea jest prosta – skoro mogę płacić kartą na całym świecie, o każdej porze i praktycznie wszędzie, to dlaczego nie mógłbym wykorzystać karty do przyjmowania płatności? Nieważne, czy w USA jest święto niepodległości, w Rosji opóźniona względem naszego kalendarza „gwiazdka”, a u nas długi majowy weekend. Dzięki temu, że nadawca i odbiorca mają kartę sygnowaną przez tę samą organizację płatniczą, przelew może być zlecony w dowolnym czasie, a do odbiorcy dotrze w 30 minut.

Żeby wysłać pieniądze potrzebujemy tylko znać imię i nazwisko beneficjenta przelewu, a on sam musi podać dane karty – w tym kod zabezpieczający CVC – ażeby odebrać wysłane do niego pieniądze. Od strony wizualnej na aplikacji może to wyglądać tak: Marek, a raczej Mark, bo rzecz się dzieje w USA, kończy zmianę na taksówce w sobotę nad ranem. Uzbierał mu się całkiem solidny utarg, ale pieniądze są „zamknięte” w aplikacji. Dostanie je dopiero po weekendzie. Ale dzięki przelewowi z karty na kartę może mieć kasę od razu na koncie przypisanym do swojej karty.

W ubiegłym roku na całym świecie sfinalizowano już 2 mld takich direct-płatności. To nie jest dużo, bo tylko w Polsce w ciągu roku robimy tyle zwykłych przelewów. Ale tutaj jest mowa o czymś nowym – o błyskawicznych przelewach także między krajami – a to na rynku ciągle rzadkość.

Visa Direct, PayU i… wypłata zrzutki bezpośrednio na kartę

Pomyślcie, jak to może usprawnić zakupy internetowe między różnymi osobami z różnych stron świata czy system płatności za noclegi albo zwrot kasy za wspólny obiad w restauracji podczas wyprawy do Włoch.

Natychmiastowe wypłaty na karty Visa są od niedawna dostępne dla organizatorów zrzutek na portalu crowdfundingowym Zrzutka.pl (wkrótce w ramach tej samej usługi mają zacząć działać karty Mastercard). Jak to działa? Organizator zrzutki dodaje kartę, na którą chce otrzymywać wypłaty – robi to wybierając właściwą opcję w zakładce „wypłać” swojego profilu na zrzutka.pl (funkcja dostępna jest tylko w „dużej” wersji serwisu, w aplikacjach mobilnych nie działa).

.jpg)

Następnie trzeba uzupełnić dane swojej karty:

.jpg)

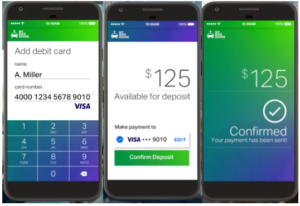

Po kliknięciu „zweryfikuj i zapisz” nastąpi przekierowanie do etapu weryfikacji karty – zostanie wykonane drobne obciążenie na kwotę 1 zł (zostanie natychmiast, automatycznie zwrócone). Jednocześnie trzeba przejść weryfikację 3D Secure (bank-wydawca karty prześle SMS-a weryfikacyjnego albo powiadomienie push w ramach aplikacji mobilnej). Do profilu na Zrzutka.pl można przypisać wyłącznie kartę, która należy do osoby będącej jednocześnie właścicielem danego profilu.

Jeśli weryfikacja będzie pomyślna, to karta zostanie zapisana w profilu do realizacji przyszłych wypłat. Od tego momentu można zlecać wypłaty, które zaksięgują się na rachunku karty w mniej niż 30 minut (i to wszystko niezależnie od tego, czy jest weekend czy dzień pracujący). Całe przedsięwzięcie jest owocem współpracy Visa Direct oraz PayU (to ta bramka płatnicza przechowuje dane karty przypiętej do Zrzutki).

Wypłaty nagród w Lotto na miejscu, na kartę

Ale to nie koniec. Inna funkcjonalność związana z przelewami bezpośrednio na kartę to błyskawiczny przelew na kartę z poziomu terminala w sklepie. Dziś kiedy zwracamy nieudany zakup, podajemy kartę i po kilku dobrych dniach pieniądze księgują się na koncie. Przy zastosowaniu np. Visa Direct pieniądze mamy tak szybko, jakby kasjer wypłacał nam gotówkę.

Tą metodą wypłacane są niewielkie kwoty (ze względów podatkowych do 2300 zł) wygranych w Lotto – trafiliśmy „czwórkę”, czyli ok. 200 zł, to odbiór wygranej w kolekturze nie musi już polegać na fizycznym opróżnianiu kasy z banknotów i monet – wystarczy, że sprzedawca wprowadzi kwotę na terminalu, my przyłożymy kartę, a wygrana jest już na naszym koncie.

Maciej Samcik, gdy trafił „dwójkę”, to sprawdził, czy odbiór wygranej rzeczywiście był taki płynny. Wrażenia opisał w artykule: Visa i Lotto testują nowy sposób wypłacania nagród. Ale to dopiero początek usługi, która może mocno zamieszać w naszych portfelach.

Szybkie płatności i przekazy pieniędzy przy pomocy karty mają wielką zaletę – bezpieczeństwo. Istnieje bowiem możliwość zakwestionowania transakcji post factum, jeśli ktoś wykradł nasze dane. Za tym stoi także wiarygodność marki organizacji płatniczej.

Na razie funkcjonalność przesyłania pieniędzy w stylu Visa Direct nie jest w Polsce powszechna, choć w czasach, gdy wszyscy szukają oszczędności, a to rozwiązanie jest proste i tanie, może zyskać na znaczeniu i przykuwać uwagę konsumentów i platform sprzedażowych czy e-commerce.

——————–

Posłuchaj najnowszych podcastów „Finansowe sensacje tygodnia”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” mówimy o absurdach podatkowej części „Polskiego Ładu”, której szczegóły zostały właśnie ujawnione, zastanawiamy się nad przyczynami wzrostu oszczędności Polaków w obcych walutach oraz prześwietlamy powód zgryzot przedsiębiorców prowadzących sklepy „Żabka”. Zapraszamy do posłuchania pod tym linkiem albo w Spotify, Apple Podcast, Google Podcast i na kilku innych platformach podcastowych.

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” mówimy o absurdach podatkowej części „Polskiego Ładu”, której szczegóły zostały właśnie ujawnione, zastanawiamy się nad przyczynami wzrostu oszczędności Polaków w obcych walutach oraz prześwietlamy powód zgryzot przedsiębiorców prowadzących sklepy „Żabka”. Zapraszamy do posłuchania pod tym linkiem albo w Spotify, Apple Podcast, Google Podcast i na kilku innych platformach podcastowych.

W poprzednim podcaście „Finansowe sensacje tygodnia” Robert Błaszczyk z kantoru internetowego Cinkciarz.pl podpowiada, jak i czym płacić za granicą, żeby nie popłynąć finansowo. Zapraszam do posłuchania pod tym linkiem oraz w Spotify, Google Podcast, Apple Podcast i na kilku innych platformach podcastowych

Źródło zdjęcia: PixaBay