Prezes NBP Adam Glapiński uważa, że z powodu ryzyka wzrostu inflacji pod koniec 2025 r. cały dotychczasowy scenariusz działań Rady Polityki Pieniężnej powinien się zmienić. Do tej pory przewidywał on, że Rada mogłaby dyskutować o cięciach stóp procentowych już od marca przyszłego roku. Ale rząd zamroził ceny energii tylko do września 2025 r. i nie można wykluczyć, że pod koniec 2025 r. inflacja ponownie zacznie rosnąć i… dwukrotnie przekroczy cel inflacyjny NBP. Obniżki stóp mogą się przesunąć na… 2026 r. „Jest na to zgoda całej Rady Polityki Pieniężnej” – zapewnia Glapiński. Co to zmienia w naszym oszczędzaniu, inwestowaniu, kredytów zaciąganiu i jak może ruszyć oprocentowanie obligacji i ceny nieruchomości?

To duża zmiana w narracji banku centralnego. Oznacza ona, że sama dyskusja, która byłaby początkiem zmiany nastawienia członków Rady Polityki Pieniężnej (RPP) do pożądanego poziomu stóp procentowych, może opóźnić się o pół roku wobec tego, czego spodziewali się ekonomiści i analitycy. Nasz kraj przesunie się na sam koniec „kolejki” wśród banków centralnych obniżających stopy. Kiedy RPP zacznie dopiero przymierzać się do obniżek, inne banki centralne prawdopodobnie będę miały już za sobą cały cykl tzw. normalizacji polityki pieniężnej.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Obniżki stóp później? Prezes NBP zatroszczył się o oszczędzających

O ile rzeczywiście scenariusz narysowany przez prezesa NBP na czwartkowej konferencji prasowej się sprawdzi, to mamy koniec marzeń o tańszym kredycie w 2025 r. i o przyspieszeniu dzięki niemu wzrostu gospodarki. Wygląda na to, że kredyt pozostanie drogi jeszcze przez co najmniej półtora roku. Polska obecnie jest liderem wysokości oprocentowania kredytów konsumenckich i hipotecznych w całej Unii Europejskiej i pozostanie nim jeszcze przez wiele miesięcy.

Z drugiej strony: jest szansa, że wysokie stopy procentowe spowodują utrzymanie realnie dodatniego oprocentowania przynajmniej niektórych naszych inwestycji. Trudno mieć takie nadzieje, jeśli chodzi o depozyty bankowe, ale – niezależnie od tego czy lubimy prezesa NBP czy nie – ta zmiana tektoniczna w jego narracji oznacza przesunięcie troski na posiadaczy kapitału, którzy wcześniej prezesa Glapińskiego w ogóle nie obchodzili (przejmował się tylko tymi, którzy oszczędności nie mają, a mogliby stracić pracę).

Wszystkiemu winne są – zdaniem prezesa NBP – rosnące ceny energii, rekordowe w Polsce na tle krajów Unii Europejskiej. O ile w strefie euro w październiku dynamika cen energii wyniosła 0%, o tyle w Polsce – aż 21,2%. Ceny energii – wynikającej z zaniedbania przez poprzednie rządu transformacji energetycznej – windują nam inflację i będą to robić jeszcze przez ponad rok, a kulminacja może nastąpić pod koniec 2025 r.

Prezes NBP oczywiście rysuje w sprawie cen energii czarny jak węgiel scenariusz, bo przecież jeśli posłuchamy o planach Donalda Trumpa (chce zwiększać wydobycie ropy i gazu w USA) oraz spojrzymy na niskie obecnie ceny energii na światowych giełdach – scenariusz ze wzrostem inflacji z powodu cen energii wcale nie musi się zrealizować. Ale oczywiście nie można go wykluczyć.

Dlaczego Adam Glapiński będzie teraz jastrzębiem?

Prezes Adam Glapiński żartował sobie kiedyś z określenia „jastrząb”. Faktycznie, z „gołąbka” polityki pieniężnej jeszcze przed ubiegłorocznymi wyborami parlamentarnymi (RPP ścięła wtedy nieoczekiwanie stopy o 1 pkt proc. w dwóch ruchach we wrześniu i październiku), stał się od listopada 2023 r. prawdziwym jastrzębiem i zaczął coraz mocniej dostrzegać ryzyka dla wygaszania presji inflacyjnej.

Jednak w ostatnich miesiącach ten ton jakby złagodniał i zaczęliśmy przyzwyczajać się do myśli, że do obniżek stóp procentowych pozostało już naprawdę niewiele czasu. Już na wiosnę 2025 r. miała powstać przestrzeń do dyskusji na ten temat, a potem może do decyzji łagodzących restrykcyjny charakter polityki pieniężnej w Polsce. Niektórzy bankowi analitycy zakładali nawet, że już na początku 2025 r. może dojść do pierwszych cięć stóp procentowych w Polsce. Zwłaszcza, że w innych krajach one już trwają w najlepsze.

„Nikt nie obniża stóp procentowych, kiedy ma w perspektywie wzrost inflacji” – tłumaczy prezes NBP zmianę narracji. Na dowód pokazał ścieżkę inflacji popychanej w górę przez ceny energii. Dynamika cen energii to może być – zdaniem szefa banku centralnego – główny winowajca podwyższonej inflacji. Częściowe zamrożenie cen przesunęło jedynie ryzyko odbicia inflacji na późniejszy okres.

Żeby nikt nie posądził prezesa NBP o chęć „mrożenia” wysokimi stopami procentowymi gospodarki kierowanej przez obecną koalicję rządową, Adam Glapiński przywołał opinię członków RPP, w tym – tych wybranych 2,5 roku temu przez Senat, kontrolowany przez ówczesną opozycję. Ponownie usłyszeliśmy, że jeden z członków RPP (chodzi o prof. Joannę Tyrowicz, wybraną do RPP w 2022 r. przez senatorów KO-PSL) składa systematycznie wnioski o podwyżkę stóp procentowych o 2 pkt procentowe., do poziomu 7,75%. W tym kontekście, to nie zła wola „prawicowej” części RPP zdecyduje o opóźnieniu, tylko obiektywne czynniki.

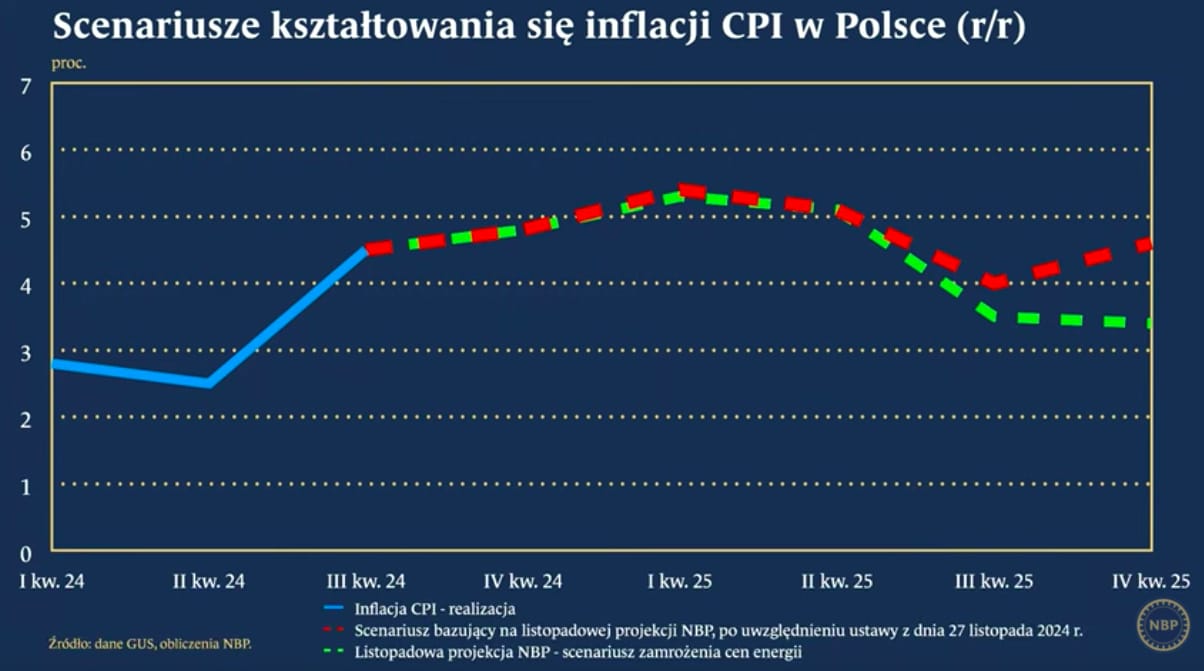

Na jakiej podstawie RPP będzie analizować perspektywy inflacji? Prezes długo wyjaśniał, jak będzie przebiegać ścieżka inflacji w 2025 r. Zgodnie z listopadową projekcją, na wykresie poniżej to przerywana linia zielona, inflacja miałaby swój szczytowy punkt na początku 2025 r. Potem powoli dążyłaby do celu inflacyjnego. To scenariusz, który zakładał pełne zamrożenie cen energii. „Wtedy po pierwszym kwartale 2025 r. mielibyśmy wymarzoną sytuację, w której inflacja dochodzi do jakiegoś pułapu, a za kilka kwartałów – będzie maleć” – tłumaczył prezes NBP.

To ten scenariusz skłonił kilku członków RPP do deklaracji, że już wiosną 2025 r. będzie czas na dyskusję o obniżkach stóp procentowych. „Ale sytuacja się zmieniła” – tłumaczył Glapiński. Sejm przyjął ustawę, „która ani nie mrozi, ani nie odmraża cen energii. Tylko mrozi częściowo, przez część roku. Tego nie przewidywaliśmy” – dodał prezes NBP. To zamrożenie do września – jego zdaniem – jest trudne do interpretacji. Istnieje – zdaniem szefa NBP – ryzyko, że inflacja jesienią 2025 r. dwukrotnie przekroczy cel inflacyjny NBP, ustalony na poziomie 2,5%.

„To dylemat, przed którym stoi Rada: czy aktualne są wcześniejsze rozważania, że w marcu przystępujemy do dyskusji o obniżkach stóp procentowych. Po wyborach prezydenckich w 2025 r. ceny energii pójdą w górę”.

Tak prezes NBP nakreślił najbliższą przyszłość inflacji, a co za tym idzie – stóp procentowych. „Głosujemy zgodnie” – tłumaczył. „Wchodzimy w okres mniej klarowny. Inflacja spada, ale wiemy, że będzie rosnąć za kilka kwartałów” – dodawał..

Zdaniem prezesa NBP, wstępna dyskusja o obniżkach może więc zacząć się dopiero w momencie, kiedy inflacja będzie co prawda podwyższona, nawet do ok. 5%, ale widać będzie już możliwość jej spadku, kiedy wyczerpią się efekty odmrożenia cen energii z końca 2025 r. Ten moment to październik 2025 r. Ale – jak zaznaczył Glapiński – same decyzje przesuną się aż na 2026 r., „kiedy inflacja się ustabilizuje i będzie już widać, że rozpoczyna się proces jej spadku”.

Komunikat RPP nie do końca zgadza się ze słowami prezesa NBP

Ciekawe, że sam komunikat RPP po ostatnim posiedzeniu Rady Polityki Pieniężnej nie jest aż tak jastrzębi, jak starał się przedstawić sytuację prezes NBP na konferencji prasowej. Jest może raczej nieco tajemniczy i ogólnikowy. Czy prezes doprecyzował tylko to, co nie znalazło się w komunikacie, czyli przypuszczalne terminy rozpoczęcia dyskusji nad łagodzeniem polityki pieniężnej, czy dodał jednak sporo własnych przemyśleń?

Tego będziemy dowiadywać się z czasem z wypowiedzi innych członków RPP. Na konferencji po posiedzeniu Rady prezes od kilku lat chce być jedyną gwiazdą, więc nie dopuszcza innych członków do wypowiedzi w tym trybie. Ale oni zapewne udzielą wkrótce wypowiedzi do mediów i zobaczymy czy w całości – także jeśli chodzi o terminarz możliwych zmian stóp procentowych – zgadzają się z prezesem NBP. Z komunikatu całej Rady wynika, że inflacja nie daje za wygraną i winne temu są podwyższone ceny nośników energii.

„W ocenie Rady inflacja jest obecnie istotnie podwyższana przez wzrost cen nośników energii, a także inne czynniki regulacyjne. W kierunku wyższej presji cenowej w krajowej gospodarce oddziałuje również wyraźny wzrost wynagrodzeń, w tym w związku z podwyżkami płac w sektorze publicznym”.

Tym, co działa na korzyść osłabiania tej presji jest niski popyt w gospodarce (np. niskie wskaźniki sprzedaży detalicznej mówiące o tym, że nie chcemy wydawać w sklepach więcej pieniędzy). Przy słabszej koniunkturze za granicą (na naszych rynkach eksportowych) ogranicza to presję na wzrost inflacji w Polsce. W tym samym kierunku zadziałało także umocnienie kursu złotego. Kluczowe jest chyba sformułowanie, które zostało rozwinięte przez szefa NBP na konferencji:

„W najbliższych kwartałach inflacja utrzyma się wyraźnie powyżej celu inflacyjnego NBP, do czego przyczynią się efekty wcześniejszego wzrostu cen energii, a także zaplanowane wzrosty stawek akcyzy i cen usług administrowanych. (…) Czynnikiem niepewności (…) pozostaje jednak kształtowanie się cen energii ze względu na ich prawdopodobne odmrożenie w II połowie 2025 r., a także wpływ podwyższonej dynamiki cen energii na oczekiwania inflacyjne”.

Komunikat zawiera również informację, że na kształtowanie się inflacji w średnim okresie będą miały także wpływ „dalsze działania w zakresie polityki fiskalnej i regulacyjnej, tempo oczekiwanego ożywienia gospodarczego w Polsce oraz sytuacja na rynku pracy”.

Oczywiście – komunikat zawiera ulubione sformułowanie banków centralnych , że w tzw. średnim okresie – przy obecnym poziomie stóp procentowych NBP oraz w warunkach oczekiwanego stopniowego obniżania się dynamiki płac – inflacja powinna powrócić do celu NBP. Z komunikatu nie dowiedzieliśmy się jednak, kiedy mogłoby to nastąpić. Prezes NBP doprecyzował – w całym 2025 r. nie ma co mówić o powrocie w okolice celu NBP, dopiero 2026 r. stworzy taką możliwość. O ile oczywiście nie wystąpią kolejne przeszkody.

Złoty będzie mocny, a polski dług droższy?

Nasza waluta zyskuje od miesiąca wobec euro, które osłabiło się do dolara po wyborach prezydenckich w USA. Patrząc na wykresy cen walut, złoty jest bardzo drogi (ok. 4,26 zł za euro). Wydawało się, że już droższy nie będzie. Ale teraz dostał nowy impuls do umocnienia. Przed nim jeszcze wiele miesięcy funkcjonowania w otoczeniu wyższych stóp procentowych, niż te w innych krajach.

Długi czas korzystnie oprocentowanych polskich obligacji (a może i lokat bankowych?) może ściągać do Polski kapitał zagraniczny i powodować, że złoty pozostanie silny. O ile oczywiście z budżetem państwowym oraz długiem nie wydarzy się coś, co kapitał odstraszy. Albo jeśli nie pojawi się globalny „risk-off”, czyli odwrót pieniędzy z rynków bardziej ryzykownych (do których Polska się zalicza).

(ciąg dalszy artykułu pod filmem)

Pomijając „niespodzianki”, na korzyść złotego będzie działał dysparytet stóp procentowych między Polską a innymi krajami, w których banki centralne nie mają „energetycznych” dylematów, bo już dawno skończyły mrożenie cen energii.

Jeśli w największych bankach centralnych – w USA, strefie euro, Wielkiej Brytanii i Szwajcarii – stopy procentowe rozpoczęły już kilka miesięcy temu marsz w dół i będą ten kierunek kontynuować, a w Polsce stopy procentowe będą jeszcze na długo stabilnie wyższe, będzie to sprzyjać przyciąganiu kapitału inwestującego na rynku walutowym i w polskie obligacje skarbowe.

Oczywiście nie jest to kapitał trwały i wspierający gospodarkę. Wyższe stopy procentowej przyciągają kapitał spekulacyjny, poszukujący okazji do zarobku w różnych częściach świata. Jednak nawet takie okresowe zainteresowanie naszą walutą i wzrost jej wartości spowoduje mniejszą presję inflacyjną, i to ze strony ważnych dla gospodarki towarów. Tańsze mogą być bowiem paliwa i niektóre nośniki energii. Paliwa co prawda ciągną od wielu miesięcy inflację w dół, ale nośniki energii są przyczyną jej uporczywego pozostawania na podwyższonym poziomie, o czym mówił prezes NBP.

Już wzrosły rentowności 10-letnich obligacji skarbowych. Inwestorzy zdecydowanie obstawiali dotychczas scenariusz rozpoczęcia dyskusji o obniżkach stóp procentowych już w marcu (albo i nawet samych obniżek), teraz zaczynają przyzwyczajać się do myśli, że nastąpi to najwcześniej w październiku. Rentowności obligacji ponownie zmierzają więc do poziomów z wiosny tego roku, w widełkach 5,6-5,8%.

To fatalna wiadomość dla Ministerstwa Finansów, bo przecież wyższa rentowność obligacji oznacza wyższe oprocentowanie nowo emitowanego długu. Tegoroczny budżet Polski ma 240 mld zł dziury, a przyszłoroczny ma mieć 289 mld zł deficytu. Potrzeby pożyczkowe Polski wynoszą ok. 450 mld zł w ciągu kilkunastu miesięcy i każdy ułamek wyższego oprocentowania (rząd emituje w większości obligacje o stałym oprocentowaniu) oznacza zafiksowanie sobie wyższych kosztów na lata,

Obniżki stóp później: co to oznacza dla naszych pieniędzy?

Perspektywa wysokich stóp procentowych i podwyższonej inflacji zmienia nieco strategię posiadaczy oszczędności inwestujących w obligacje. Dla posiadaczy udziałów w funduszach obligacji może oznaczać „stracony rok”, bowiem dodatkowe zyski dzięki obniżkom stóp procentowych, które miały popłynąć do funduszy dłużnych w najbliższych miesiącach, mogą popłynąć do nich dopiero w 2026 r.

Oczywiście: fundusze nadal będą inkasować wysokie odsetki z posiadanych w portfelach obligacji, ale drugie źródło „ekstra zysków”, czyli wzrost rynkowej wyceny posiadanych przez fundusze obligacji, może odsunąć się w czasie. To może oznaczać, że w 2025 r. posiadacze udziałów w funduszach obligacji nie dostaną do ręki zysków sięgających 8-10% w skali roku, tylko znacznie mniej. O tym jak działa mechanizm osiągania zysków w funduszach obligacji mówił nam niedawno Paweł Mizerski z UNIQA TFI.

(ciąg dalszy poradnika pod filmem)

Z drugiej strony opóźnienie korzyści z tytułu obniżek stóp procentowych daje możliwość usadowienia się w tym „pociągu” tym, którzy do tej pory nie zdążyli tego zrobić. Tak czy owak – perspektywy dwucyfrowych zysków w funduszach obligacji chyba nieco się odsuwają.

Dla inwestujących w detaliczne obligacje skarbowe też sporo się zmienia. Do tej pory wydawało się, że lepszym pomysłem na najbliższych kilka lat jest zakup obligacji trzyletnich o stałym oprocentowaniu. Inflacja i stopy miały spadać, a kupowanie obligacji stałoprocentowych gwarantowałoby utrzymanie zysków na dotychczasowym poziomie. Teraz wydaje się, że zupełnie bezpieczną opcją stają się roczne i dwuletnie obligacje oprocentowane według stopy NBP. Prawie 6% rocznie do wzięcia i niskie ryzyko zmiany oprocentowania w trakcie inwestycji.

Przedłużenie ery wysokich stóp procentowych to dobra wiadomość dla tych, którzy inwestują w instrumenty finansowe oparte o stawkę WIBOR. Są to głównie obligacje emitowane przez przedsiębiorstwa. Wysokie stopy procentowe zwiększają ryzyko niewypłacalności najbardziej zadłużonych firm, ale z drugiej strony o co najmniej rok przedłuży się stan, w którym na obligacjach korporacyjnych zarabia się 8-10% w skali roku.

Opóźnienie decyzji RPP o obniżkach stóp to niedobry sygnał dla kredytobiorców czekających na spadek wysokości rat czy dla tych osób, które dopiero chciałyby zaciągnąć kredyty konsumpcyjne lub hipoteczne. Nie odetchnie rynek mieszkaniowy, a zapewne pogłębi się spadek cen mieszkań na rynku wtórnym, co przeniesie się na rynek pierwotny. Pewnie w najbliższym czasie deweloperzy ograniczą swoje inwestycje z powodu braku wystarczającego popytu. Programu zachęt i tańszego kredytu finansowanego przez rząd na razie nie ma i nie wiadomo, czy w ogóle będzie, stopy procentowe pozostaną bardzo wysokie.

Nie wiadomo czy banki na fali przesuwania obniżek stóp procentowych nie powstrzymają trendu, który powodował, że startujący do kredytu hipotecznego otrzymywali coraz niższe oferty stałego oprocentowania. Banki spodziewały się, że w ciągu pięciu lat stopy będą dużo niższe, więc mogły sobie pozwolić, by kusić klientów stałą stopą. Niewykluczone, że teraz znów w bankach wrócą wyższe „taryfy” na kredyty stałoprocentowe.

Co z oprocentowaniem depozytów? Zmiana narracji prezesa Adama Glapińskiego powinna zmniejszyć nasz apetyt na długoterminowe depozyty o stałym oprocentowaniu. Jeszcze niedawno wydawało się, że wziąć lokatę na rok z dobrym oprocentowaniem to może być gwarancja utrzymania wysokich odsetek w sytuacji, gdy już na rynku takich nie będzie. Teraz wydaje się, że taka strategie będzie dobra, ale… za rok.

Istnieje ryzyko, że banki, które obniżały ostatnio oprocentowanie depozytów, nie będą chciały go podwyższyć z powrotem, bo uznają, że przy wysokich stopach procentowych popyt na kredyty będzie nikły i nie potrzebują pieniędzy. A jeśli jesteśmy przy bankach – to, co powiedział prezes NBP o przyszłości stóp procentowych gwarantuje bankom jeszcze co najmniej dwa lata odsetkowego eldorado, a więc jest argumentem, by mieć w portfelu akcje największych polskich banków. To, co jest argumentem dla kupowania akcji banków – powinno budzić ostrożność, jeśli chodzi o zakupy akcji spółek podatnych na wysokie stopy procentowe, a więc np. deweloperów).

No i na koniec ważna uwaga, a nawet dwie. Po pierwsze (o czym jest też wyżej), nie mamy absolutnej pewności, że zdanie prezesa NBP dotyczące odsunięcia obniżek stóp procentowych aż do 2026 r. podziela większość członków Rady Polityki Pieniężnej (komunikat z posiedzenia RPP nie podaje takich terminów). Po drugie, część analityków uważa, że do obniżek stóp jednak dojdzie w 2025 r. – choć zapewne jeszcze nie wiosną. Może się bowiem zdarzyć, że konsekwencje utrzymywania stóp na wysokim poziomie na tyle będą dusiły gospodarkę, że inflacja – wbrew obawom prezesa NBP – przestanie być problemem.

——————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————-

POSŁUCHAJ „FINANSOWYCH SENSACJI TYGODNIA”

POSŁUCHAJ „FINANSOWYCH SENSACJI TYGODNIA”

>>> FST (242): JAK ZASPOKOIĆ GŁÓD MIESZKAŃ W POLSCE? Skoro dopłaty do kredytów nie działają, to jak w takim razie zwiększyć podaż mieszkań? Gdzie jest problem: w biurokracji, przepisach, braku rąk do pracy? Dlaczego od 30 lat nie umiemy poradzić sobie z deficytem mieszkań? Co myślą o tym przedsiębiorcy? Kamil Sobolewski, główny ekonomista Pracodawców RP, organizacji zrzeszającej przedsiębiorców, przedstawia swój plan na rozwiązanie tego problemu. Rozmawia Maciej Danielewicz. Zapraszam do posłuchania podcastu tutaj.

>>> FST (240): JAK DZIŚ WYGLĄDA INWESTOWANIE ESG-STYLE? Inwestowanie w ESG ostatnio jakby wychodziło z mody, bo trend ten zaczął być utożsamiany z wyłącznie ekologią albo z… ekościemą, czyli greenwashingiem. Ale teraz nadchodzi „oczyszczenie”. Odpowiedzialne inwestowanie zaczyna być postrzegane jako lokowanie w szeroki lifestyle, czyli takie życie, które nie wymaga wielkich poświęceń, ani ograniczeń, a jedynie wyłącza te aspekty, które drastycznie szkodzą nam i naszym dzieciom. Jak inwestują fundusze definiujące ESG w ten sposób? Rozmowa z Pawłem Mizerskim, szefem inwestycji i wiceprezesem w UNIQA TFI. Rozmawia Maciej Samcik. Zapraszam do posłuchania podcastu tutaj.

——————————-

OBEJRZYJ TEŻ ROZMOWĘ Z CZŁONKIEM RPP:

ZOBACZ WIDEOFELIETON „ORNITOLOGICZNY”:

Źródło zdjęcia: konferencja prasowa prezesa NBP