Nvidia warta 5 bilionów dolarów! Jest najcenniejszą spółką na świecie i pierwszą w historii rynków, która przekroczyła 5 bilionów „zielonych” wyceny rynkowej. Czy inwestorzy nie przesadzają z optymizmem co do spółki, której wycena w ostatnich zaledwie dwóch latach wzrosła przeszło 4,5-krotnie? A może w tym szaleństwie jest metoda? Może trwająca hossa AI sprawia, że to relatywnie bezpieczny zakup akcji firmy, która ma relatywnie małe szanse skończyć na dnie, gdy bańka pęknie?

Nvidia jest niewątpliwą gwiazdą ery AI – wizjonerskie decyzje prezesa Jensen Huanga, by ze spółki tworzącej karty graficzne dla graczy zrobić producenta platformy do obliczeń naukowych, zaowocowały wydarzeniami, które przejdą do historii rynków kapitałowych. Gdy w ostatniej dekadzie rodziła się generatywna sztuczna inteligencja, firma miała do zaoferowania nie tylko właściwy sprzęt, ale i odpowiednie oprogramowanie do obliczeń dla tejże GenAI niezbędnych. Produkty konkurencji, w szczególności innego producenta procesorów AMD, zostały daleko w tyle.

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

Nie miało to być może aż takiego znaczenia, dopóki pod koniec 2022 roku OpenAI nie udostępniło dla szerokiej publiczności aplikacji ChatGPT. Świat oszalał na punkcie generatywnej AI, a szybko okazało się, że nowa technologia działa niemal wyłącznie na sprzęcie Nvidii. Jeszcze pod koniec 2022 roku kurs Nvidii spadał czasami do poziomu zaledwie 14 dolarów na akcję, już rok później te papiery były w okolicach 50 dolarów, a teraz, po kolejnych niemal dwóch latach, kurs przekroczył 206 dolarów, dając firmie wspomnianą wyżej wycenę 5 bilionów dolarów.

Nvidia warta 5 bilionów dolarów. Jest za droga?

Podstawowy pytaniem, jakie zadają sobie inwestorzy, jest to, czy Nvidia nie jest już za droga i czy to nie jest szaleństwo… Jeśli popatrzymy na wskaźnik cena/zysk dla przeszłych okresów (mówi, ile dolarów trzeba zapłacić za jednego dolara zysku firmy), to faktycznie nie jest tanio – jesteśmy z ceną rynkową akcji nieco poniżej 60-krotności zysku przypadającego na akcję. Jednak jeśli spojrzymy na współczynnik ceny odnoszący się do prognozowanych dopiero zysków, to jesteśmy już w okolicach 36-krotności zysku na akcję.

To oczywiście więcej, niż wynosi średnia dla S&P 500 wynosząca około 23-krotność, ale różnica nie jest już tak porażająca, a przecież Nvidia to jedna z najszybciej rosnących pod względem dochodowości spółek. Dla Microsoftu, innej spółki spośród Magnificent Seven, wskaźnik ten wynosi ponad 34. Giganci nowoczesnych technologii są wyceniani drogo, ale – patrząc na ich obecną dochodowość i prognozy na najbliższą przyszłość – chyba nie irracjonalnie drogo.

Nvidia budzi podziw. W ostatnich pięciu latach zanotowała średnioroczną stopę zwrotu (CAGR) z akcji na poziomie 69,4%. Papiery koncernu zarządzanego przez Jensena Huanga średniorocznie zyskiwały siedem razy tyle, ile średnio zyskują na wartości akcje w długiej perspektywie. Siedmiokrotnie!

Ale czy obecny wskaźnik C/Z na poziomie 60 to dużo, gdy porównamy go z takimi gigantami jak Walmart i Costco, czyli przedstawicielami segmentu dóbr podstawowych? Te ostatnie mają wskaźniki cena/zysk odpowiednio na poziomie 37 i 54. Jak pisał niedawno w „Subiektywnie o Finansach” Marcin Kuchciak, dla stosujących koncept „kupowania wzrostu” po rozsądnych cenach problematyczna nie będzie wcale wycena rynkowa Nvidii, lecz właśnie Walmartu i Costco.

„Konsensus analityków FactSet zakłada, że P/E Forward (czyli wskaźnik wyceny zysku na akcję w porównaniu do ceny rynkowej w perspektywie następnych 12 miesięcy) w przypadku Nvidii spadnie do 29 pkt. Na bazie tego wskaźnika Walmart ma mieć za rok ten wskaźnik na poziomie 36 pkt, a Costco 50 pkt. Inwestorzy z zagadkowych przyczyn wyceniają bardziej szczodrze wspomniane dwie firmy handlowe niż Nvidię! Analitycy uważają, że długoterminowa stopa wzrostu zysków Nvidii (powyżej dwóch lat) osiągnie 38% średniorocznie. Ten parametr dla Walmartu i Costco to odpowiednio… 8 i 9%.”

Naturalnie znajdą się i tacy, którzy będą twierdzić, że na szlaku Nvidii pojawią się poważne przeszkody rozwojowe, a ponadprzeciętna długoterminowa stopa wzrostu jest nie do utrzymania. A pozycji rynkowej Walmartu i Costco, biorąc pod uwagę spełnianie ludzkich bazowych potrzeb, nic nie wykurzy.

Obecnie Nvidia jest warta 5 bilionów dolarów. Jeżeli założyć, że wzrost kapitalizacji będzie idealnie naśladował długoterminową oczekiwaną stopę wzrostu zysku na akcję (EPS), czyli 38%, to za pięć lat Nvidia ma być wyceniana na… ponad 20 bilionów dolarów, czyli jakieś 20% obecnej ogólnoświatowej kapitalizacji wszystkich notowanych akcji. Czy takie tempo wzrostu wyceny akcji jest możliwe?

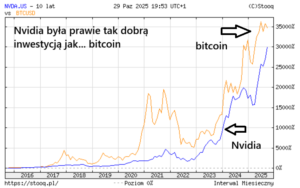

Można powiedzieć, że kurs Nvidii w ostatnim czasie trochę nadrabia stracony czas. Przez około rok – między połową roku ubiegłego a połową obecnego – poruszał się w paśmie 100–150 dolarów, nie potrafiąc się z tego pasma wybić. Dopiero ostatnie miesiące przyniosły polepszenie nastrojów na rynku akcji tej spółki. Patrząc z nieco dłuższej perspektywy, można powiedzieć, że w zasadzie jedynym konkurentem Nvidii, jeśli chodzi o wzrost wartości, był… bitcoin. Dla niektórych to może być dowód na to, że Nvidia jest… zbyt tania. Bo ona generuje ogromne pieniądze, a bitcoin je „pożera” (jego tworzenie zużywa dużo energii).

Co tak zachwyciło inwestorów?

Można zapytać, skąd taki entuzjazm inwestorów, że Nvidia, która jeszcze kilka miesięcy temu przebijała 4 biliony dolarów kapitalizacji, a wcześniej przez rok miała ewidentną zadyszkę, w takim tempie znów ruszyła w górę. Czyżby w inwestorach zniknęło zwątpienie dotyczące przyszłości inwestycji związanych ze sztuczną inteligencją?

Jednym z podstawowych czynników przyspieszenia wzrostu wartości akcji i wyceny spółki było zapewne to, że prezes Jensen Huang ogłosił, że firma spodziewa się, że zamówienia na jej akceleratory graficzne z najnowszej serii Blackwell przekroczą pół biliona dolarów. To olbrzymia kwota – wynika z niej, że firma ma zamówienia opiewające na mniej więcej trzykrotność całkowitych przychodów firmy za ostatnie cztery kwartały.

To nie były jednak jedyne dobre wiadomości dla firmy. Huang ogłosił ponadto, że firma dostarczy swoją technologię AI do 100 000 autonomicznych taksówek Ubera (Elon Musk na pewno jest zachwycony – to nowa i potencjalnie potężna konkurencja dla jego raczkującego biznesu cybertaksówek), podpisał umowy o współpracy z firmą cyberbezpieczeństwa CrowsStrike i ze spółką Palantir. To firma technologiczna, która tworzy oprogramowanie do analizy dużych zbiorów danych dla rządów, wojska i dużych korporacji.

W tym tygodniu Nvidia ma również ogłosić umowy z Samsungiem i Hyundaiem. Wisienką na torcie jest zapowiedź prezydenta Donalda Trumpa, że podczas rozmowy z sekretarzem generalnym Komunistycznej Partii Chin Xi Jinpingiem poruszy sprawę układów Blackwell Nvidii, bo jest otwarty na ich sprzedaż do Chin. To ponownie otworzyłoby ogromny rynek dla Nvidii i umożliwi podwyższanie cen chipów.

Ta ostatnia zapowiedź, choć potencjalnie istotna dla Nvidii, bo firma w wyniku restrykcji administracji Trumpa praktycznie zaprzestała dostarczać swoje zaawansowane chipy na rynek chiński, może być mniej warta, niż się wydaje. Sygnały z Chin sugerują, że państwo to postanowiło wykorzystać blokadę Trumpa do zbudowania swojego własnego przemysłu zaawansowanych chipów AI i niechętnie pozwoli powrócić Nvidii na swój rynek.

Nvidia, czyli dobra spółka na trudne czasy?

Innym powodem, dla którego inwestorzy właśnie Nvidię wybierają jako cel inwestycyjny, jest to, że jeśli ktoś chce zainwestować w AI, to… de facto nie ma lepszych opcji.

Po pierwsze: AI to jest Nvidia. Udział firmy w sprzedaży sprzętu dla centrów danych AI to dziś około 90%. Konkurencja istnieje, ale jest w powijakach z rozwojem konkurencyjnych produktów. AMD dopiero się rozpędza ze sprzedażą, Broadcom ma umowy z kilkoma gigantami chmurowymi na dostawy do nich swoich układów, ale to wciąż melodia przyszłości, podobnie jak dopiero co ogłoszone plany Qualcomm powrotu na rynek chipów dla centrów danych, rynku, z którego firma wycofała się w roku 2018.

Dodatkowo firma jest w swoich kontaktach biznesowych zupełnie agnostyczna – nie wiąże się jak OpenAI z jakimiś strategicznymi partnerami, tylko generalnie robi biznes z każdym, kto jest na to gotowy. To istotnie ogranicza jej ryzyka na wypadek, gdyby pęknięcie bańki spowodowało wypadnięcie niektórych podmiotów z gry. Nie jest elementem sieci wzajemnych zależności, które spowodowałyby, że upadek któregoś z klientów mógłby pociągnąć Nvidię na dno.

Jest to też spółka fenomenalnie dochodowa. Jej marża brutto na sprzedaży to przeszło 70%, marża netto jest zaś powyżej 50%. W samej gotówce, ekwiwalentach i rynkowych papierach wartościowych ma niemal 57 mld dolarów, a suma jej aktywów krótkoterminowych to ponad… 102 mld dolarów.

—————————

ZAPROSZENIE PARTNERA:

—————————

Przy kosztach operacyjnych na poziomie 5,4 mld kwartalnie, firma, korzystając z samej gotówki w kasie, jej ekwiwalentów i papierów wartościowych, byłaby w stanie przetrwać dziesięć kwartałów, nie generując żadnych przychodów. Jest to poziom bezpieczeństwa, jakiego nie daje bodaj żadna firma pozwalająca inwestorom mieć ekspozycję na rynek AI. Taki poziom finansowego bezpieczeństwa oferuje też mało która firma z pozostałych sektorów gospodarki.

No i wreszcie kwestia perspektyw biznesowych. Te wspomniane 500 miliardów dolarów zamówień na infrastrukturę z układami Blackwell to zabezpieczenie sprzedaży na wiele kwartałów naprzód. Znowu, raczej nie znajdziemy innej firmy w branży AI, która ma tak dobrze zabezpieczoną przyszłość. I tak wiele kontraktów podpisanych na dostawy deficytowych na rynku przedmiotów, jakimi są zaawansowane chipy.

Nvidia warta 5 bilionów dolarów. Bo jest „niezniszczalna”?

Jest jeszcze jeden aspekt. Jeśli (niektórzy powiedzieliby: kiedy) pęknie bańka AI, wiele firm zapewne upadnie. Tak naprawdę obecnie nie jesteśmy w stanie powiedzieć, które to będą firmy. Jednak sztuczna inteligencja z nami zostanie – podobnie jak przynajmniej część firm ją obecnie tworzących. I kiedy już wreszcie kurz opadnie, ta AI będzie wedle wszelkiego prawdopodobieństwa „chodzić” na sprzęcie Nvidii.

To oczywiście nie oznacza, że jeśli pęknie bańka, to inwestujący w Nvidię nie dostaną po kieszeni. Zapewne dostaną i to potężnie. Ale szanse, że całą inwestycję będą musieli spisać na straty, są jednak znikome. A więc Nvidia jest swego rodzaju „ubezpieczeniem” dla tej części kapitału inwestorów, która została zainwestowana w potwornie ryzykowne przedsięwzięcia oparte na sztucznej inteligencji.

————————————

PRZECZYTAJ TEŻ:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————–

ZOBACZ EXPRESS FINANSOWY I ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————————-

ZAPROSZENIA:

FUNDUSZE INWESTYCYJNE OD UNIQA TFI Z NISKĄ OPŁATĄ ZA ZARZĄDZANIE. Jedną z opcji inwestowania długoterminowego są fundusze inwestycyjne TFI UNIQA – ta firma jest Partnerem cyklu edukacyjnego „Wyciskanie emerytury”. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Załóż konto Tanie Oszczędzanie w UNIQA TFI. Fundusze z tej rodziny można kupić z niską opłatą za zarządzanie przez internet, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki).

———————————-

zdjęcie tytułowe: Nvidia, Canva, Pixabay