Nauczyciele i policjanci już zderzyli się ze skutkami podatkowego „Polskiego Ładu”. Nierzadko efektem są niższe wypłaty wynagrodzeń, choć jest i dobra wiadomość – w przygniatającej większości będzie miało to wyłącznie skutki dla cash-flow domowego budżetu, a nie musi oznaczać trwałych strat. Niektórym niższa wypłata „do ręki” może się nawet… opłacić. Jak uniknąć zamieszania? Czy warto złożyć PIT-2? Czy poprosić pracodawcę, by nie naliczał ulgi dla klasy średniej? Porządkuję podatkowe zamieszanie

Od kilkudziesięciu godzin jednym z głównych tematów w rozmowach Polaków jest wpływ „Polskiego Ładu” (a przede wszystkim jego podatkowej części) na pensje. Jako „króliki doświadczalne” wystąpili nauczyciele, którzy – ze względu na to, iż – na podstawie zapisów Karty Nauczyciela – otrzymują swoje wynagrodzenia z góry, już na początku stycznia zobaczyli wpływ „reformy” podatkowej na zawartość swoich kieszeni.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Nie tylko oni, również służby mundurowe (m.in. policjanci) na początku stycznia dostali już pierwsze tegoroczne pensje – obarczone wpływem „Polskiego Ładu”. Zrobił się dym, bo ze względu na mnóstwo nowości w podatkach w wielu przypadkach pensje okazały się o jakieś 10% niższe od grudniowych (według zeznań policjantów i nauczycieli – coś „wycięło” 300-400 zł z i tak niezbyt imponujących wynagrodzeń).

Ponieważ w sieci jest sporo wycinkowych, emocjonalnych informacji na ten temat, zebrałem w jednym miejscu wszystkie znane mi przyczyny, które mogły doprowadzić do tego zamieszania. I wyjaśniam, czy jest się czym martwić.

To ważne dla osób, które mają wynagrodzenia wypłacane z dołu, czyli pierwszą tegoroczną pensję wezmą dopiero pod koniec miesiąca. Być może uda Wam się jeszcze uniknąć niedogodności albo przynajmniej łatwiej będzie Wam zrozumieć, dlaczego dostajecie mniejszą pensję i czy to rzeczywiście źle.

Czytaj też: Ta reforma podatkowa to tylko żałosna namiastka. Jak powinna wyglądać? (subiektywnieofinansach.pl)

Trzy zmiany w podatkach, które wpływają na wysokość naszych pensji „do ręki”

Co się stało? Od początku tego roku nastąpiły trzy poważne zmiany w systemie podatkowym, które rzutują na sposób wyliczania naszych pensji netto:

>>> kwota wolna od podatku wzrosła z zera (dla najlepiej zarabiających) oraz z kwoty 2000-8000 zł dla tych, którzy nie rozbijali banku płacowego w swojej firmie do sprawiedliwego 30 000 zł rocznie dla wszystkich;

>>> składka zdrowotna przestała być odliczana od podatku – de facto oznacza to, że od pensji brutto odciągane jest dodatkowe 9% (w przypadku etatowców i osób prowadzących działalność gospodarczą, a rozliczających się według „normalnej” skali podatkowej);

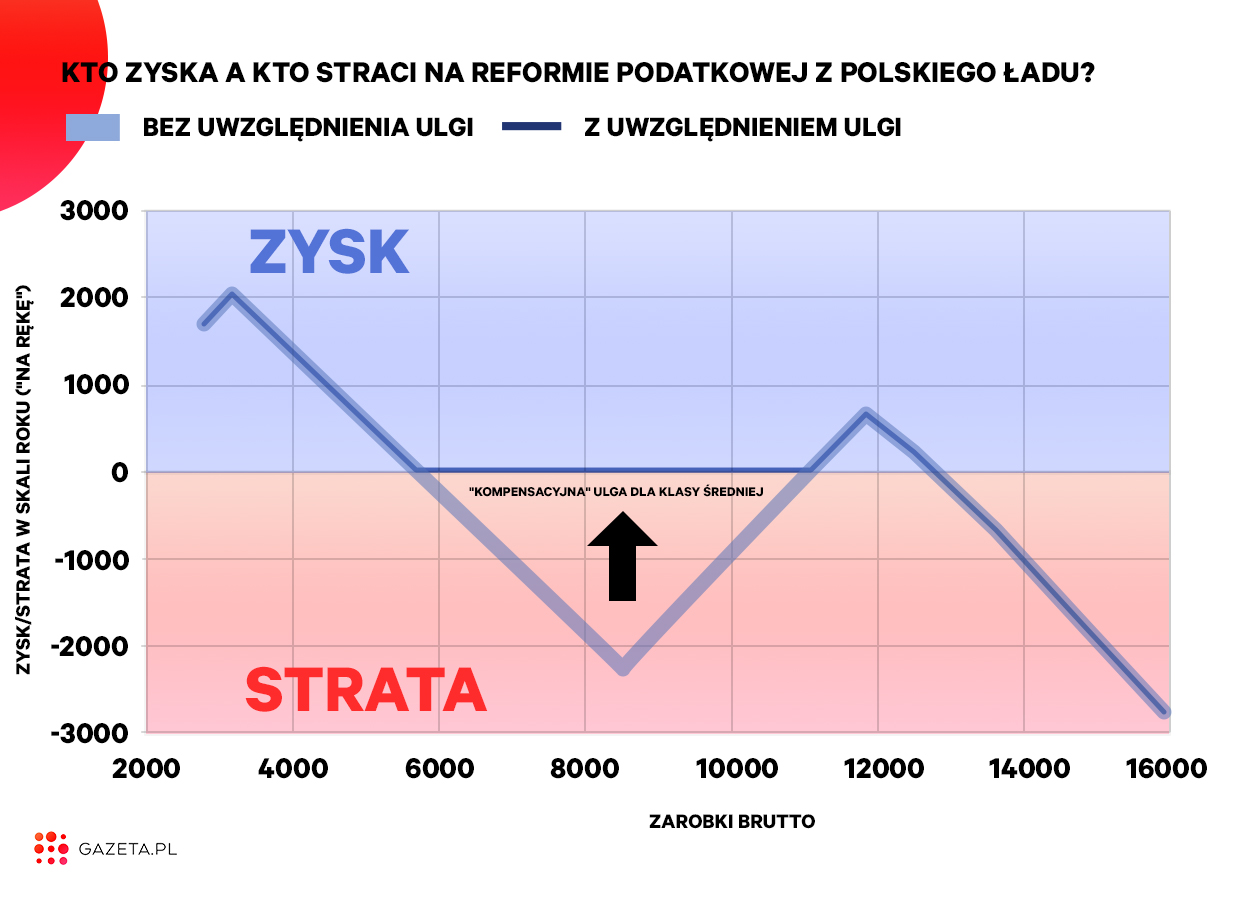

>>> dla osób zarabiających w skali roku pomiędzy 68 412 zł brutto a 133 692 zł brutto została wprowadzona ulga dla klasy średniej, której wysokość jest ustalana indywidualnie w zależności od kwoty zarobków (jest na to specjalny wzór).

Po to, żeby pracownicy mieli względną stabilność wynagrodzeń pracodawca może (w przypadku składki zdrowotnej – musi) uwzględniać te trzy zmiany w comiesięcznych zaliczkach na podatek PIT, które odprowadza w imieniu pracowników. Cel jest taki, żeby przy rocznym rozliczeniu PIT pracownik nie miał ani horrendalnej niedopłaty, ani wysokiej nadpłaty. Jeśli wszystko jest dobrze zrobione – rozliczenie PIT-u powinno wyjść mniej więcej „na zero”.

To, co dzieje się teraz z wynagrodzeniami netto, wielu pracowników wynika przede wszystkim z tego, w jaki sposób pracodawca uwzględnił (lub nie uwzględnił) wszystkie te zmiany w zaliczkach na podatek PIT. Oraz z wyższej składki zdrowotnej.

Podkreślam: mówimy dziś o zaliczkach na podatek, a nie o podatku. Ewentualne zmiany bieżących wynagrodzeń wynikające z naliczanych przez pracodawcę po nowemu (i odprowadzanych do skarbówki) zaliczek zostaną wyrównane w rozliczeniu rocznym. Po prostu: ten, kto teraz ma mniejsze wynagrodzenie (bo pracodawca przekazuje fiskusowi wyższe zaliczki na podatek PIT), dostanie najpóźniej wiosną przyszłego roku zwrot nadpłaconego podatku.

Nie dotyczy to tylko wyższej składki zdrowotnej. Te 9% nowego parapodatku wprowadzonego przez rząd po prostu trzeba płacić. A jak się nie podoba, to zawsze można zmienić rząd, na taki, który podatków nie podwyższa, albo przynajmniej w ich sprawie nie ściemnia ze strachu, że Polacy zrozumieją za dużo.

Lepiej złożyć PIT-2 i mieć niedopłatę czy nie złożyć i mieć nadpłatę? Kwestia cash-flow

Jakie mogą być płynnościowe konsekwencje obniżonego wynagrodzenia? To, że dziś płaca netto jest mniejsza, oczywiście może wprowadzić niejeden domowy budżet w kłopoty (i spowodować konieczność zadłużania się, a dług jest coraz droższy).

Przy wysokiej inflacji oznacza też, że z całkiem dużej kwoty potencjalnych wydatków nie możemy dziś skorzystać. Za rok – kiedy skarbówka wyrówna straty – te pieniądze będą już pewnie o jakieś 8% (tyle może wynieść roczna inflacja) mniej warte.

Z drugiej strony można potraktować taki przypadek jako „skarbonkę”. Przymusowe przystosowanie domowego budżetu do niższych dochodów i utrzymanie równowagi budżetowej przez cały rok może oznaczać, że kiedy już wróci do nas nadpłacony podatek, będziemy mogli przeznaczyć go na oszczędności.

To trochę tak jak z PPK – nie widzimy 2% naszej pensji, bo od razu idzie na oszczędności. Podwyższone zaliczki na podatek PIT też można uznać za taką „przymusową skarbonkę”.

Dwie decyzje, które musisz podjąć przed wypłatą pierwszej tegorocznej pensji

A teraz konkretnie: to, co się mogło stać w przypadku wypłat nauczycieli i policjantów, może się stać w przypadku pensji każdego etatowca w Polsce – najpóźniej z końcem stycznia. Co konkretnie mam na myśli?

Jeśli chodzi o drugą z trzech wymienionych zmian, to jest ona nie do uniknięcia – od stycznia od każdej pensji jest odciągane 9% składki zdrowotnej. Jeśli nie wyrównamy jej pozostałymi dwoma mechanizmami – o te 9% wyższą zaliczkę będzie odprowadzał pracodawca na nasz PIT.

I w przypadku niektórych pensji to właśnie się stało: podwyższona składka zdrowotna spowodowała większą zaliczkę na wyższy podatek PIT (a w zasadzie wyższą podatko-składkę), zaś jeśli ktoś nie zadbał – a rząd „zapomniał” o tym poinformować, podobnie jak pracodawca – że można skorzystać z pozostałych dwóch zmian podatkowych, to chwilowo mamy po prostu niższą wypłatę do ręki. A ze wspomnianych dwóch zmian skorzystamy po prostu później (przy rocznym rozliczeniu podatku).

Ważna informacja dla tych, którzy jeszcze nie dostali do ręki pierwszej pensji w 2022 r. Można zrobić dwie rzeczy, żeby nie mieć niższej pensji. Ale nie zawsze to się opłaca.

Pytanie 1: czy warto złożyć PIT-2?

Jeśli pracownik się na to zgodził (wypełniając właśnie PIT-2), to pracodawca będzie pomniejszał comiesięczne zaliczki na podatek PIT o kwotę 425 zł. Jeśli ktoś płaci 17% podatku (bo mieści się z dochodami pod progiem 120 000 zł brutto rocznie). Dlaczego akurat tyle? Bo 17% podatku od kwoty 30 000 zł podzielonej przez 12 miesięcy daje właśnie 425 zł.

Są dwie opcje: albo ta kwota wolna od podatku zostanie rozliczona dopiero w rocznym zeznaniu podatkowym – wtedy podatnik otrzyma 5100 zł zwrotu – albo będzie uwzględniana na bieżąco przy kolejnych wypłatach – wtedy zwrotu nie będzie, ale będzie wyższa o te cztery stówy wypłata.

Żeby zastosować tę drugą opcję, pracownik musi pracodawcy złożyć PIT-2, czyli takie niezbyt duże oświadczenie. W oświadczeniu deklaruje, że nie pobiera renty ani emerytury, nie otrzymuje świadczeń z Funduszu Pracy oraz z Funduszu Gwarantowanych Świadczeń Pracowniczych i że nie osiąga dochodów z najmu lub dzierżawy.

Dzięki oświadczeniu pracodawca może obniżyć zaliczkę odprowadzaną na poczet podatku dochodowego (PIT). Problem w tym, że takie oświadczenie składa się w ściśle określonych terminach. A ich przekroczenie oznacza, że już przez cały rok albo zaliczka na kwotę wolną od podatku jest uwzględniana w pensji albo nie. Oświadczenie PIT-2 pracownik zobowiązany jest przedłożyć pracodawcy nie później niż:

>>> przed otrzymaniem pierwszej wypłaty – jeśli podatnik jest nowoprzyjętym pracownikiem,

>>> przed pierwszym przelewem w nowym roku podatkowym – w przypadku „starego” pracownika (mówi o tym art. 32 ust. 3 ustawy o PIT).

W przypadku przeoczenia terminu złożenia deklaracji, nie ma możliwości dostarczenia jej po terminie. A więc skutki związane ze złożeniem deklaracji będą wpływać na wynagrodzenie pracownika przez cały rok – oznacza to, że w przypadku nauczycieli „odkręcenie” sytuacji może być trudne.

Zobacz też webinarium o tym, jakie „Polski Ład” przyniesie konsekwencje dla Twojego portfela. Czy warto złożyć PIT-2? I jakie jeszcze decyzje trzeba podjąć?

Nie wziąłeś jeszcze pierwszej pensji? Czy złożyć PIT-2?

Ale wszyscy, którzy nie wzięli jeszcze pierwszej pensji za 2022 r., niech pamiętają, żeby sprawdzić czy złożyli PIT-2. Co ciekawe, nie zawsze warto takie oświadczenie składać. A czasem warto je… wycofać. Taka strategia będzie dobra w dwóch sytuacjach:

>>> jeśli pracujemy na etacie w dwóch firmach i w obu złożyliśmy kiedyś PIT-2 (w poprzednich latach różnica kwotowa w pensji wynikająca ze złożenia lub niezłożenia oświadczenia była niewielka, wynosiła 45 zł, więc ten i ów mógł machnąć ręką) – wówczas obaj pracodawcy będą naliczali kwotę wolną, a w rocznym rozliczeniu jedną będzie trzeba oddać (czyli będzie 5100 zł do wpłaty urzędowi skarbowemu)

>>> jeśli pracujemy na etacie i mamy działalność gospodarczą. Działalność gospodarcza ma pierwszeństwo w rozliczeniu kwoty wolnej od podatku, więc wówczas naliczenie dokonane przez księgowych, u których pracujemy na etacie, będzie i tak „felerne” (czyli będzie trzeba zwrócić 5100 zł do skarbówki). Dotyczy to sytuacji, w której działalność gospodarczą rozliczamy podatkowo na zasadach ogólnych (według „zwykłej” skali podatkowej). Jeśli zaś jesteśmy przedsiębiorcami na podatku liniowym (albo na ryczałcie ewidencjonowanym), to to zastrzeżenie nie obowiązuje.

Generalnie niezłożenie oświadczenia PIT-2 powoduje, że rozliczenie kwoty wolnej przechodzi z trybu „ratalnego” do rocznego i może oznaczać niższe wypłaty pensji netto oraz zwrot nadpłaconego podatku na koniec roku. Ale nic tu nie zarabiamy, ani nie tracimy.

To kwestia wyłącznie timingu i cash-flow. No i może trochę inflacji, która sprawia, że pieniądz wypłacony później jest mniej warty. Czy warto złożyć PIT-2? To sprawa w pewnym sensie uzależniona od naszych osobistych preferencji – czy wolimy więcej zarabiać i ewentualnie dopłacić do podatku za rok czy też zarabiać mniej i potem wziąć zwrot podatku?

Pytanie 2: czy warto dać sobie naliczać ulgę dla klasy średniej?

O tym już na „Subiektywnie o Finansach” pisałem. Nie każdemu taka ulga się będzie należała i duża część z nas nawet nie jest w stanie tego przewidzieć. Zwłaszcza że nie wszyscy mają jedną pensję, nie każde źródło dochodu podpada pod ulgę itp.

Ci, którzy nie są pewni, że będzie się ona należała, mogą poprosić szefów, żeby jej nie uwzględniali w obliczaniu wynagrodzenia netto – wtedy pensja będzie niższa, ale pozbywamy się ryzyka, że będziemy musieli zwrócić tę „ratalnie pobraną” ulgę w rocznym rozliczeniu (jeśli np. okaże się, że w grudniu dostaliśmy premię i „wypadamy” z ulgi).

Jeśli nie poprosimy szefa o nienaliczanie ulgi – będzie nam ją naliczał z automatu. Jeśli mamy dwóch szefów – każdy może naliczać ją niezależnie od drugiego i wtedy mamy jak w banku konieczność zwrócenia tych pieniędzy w ramach rocznego rozliczenia.

Wpływ decyzji w sprawie ulgi dla klasy średniej ma o tyle znaczenie, że ona w założeniu ma amortyzować wzrost składki zdrowotnej (9% wynagrodzenia brutto). A to oznacza, że jeśli nie uwzględniamy „kawałka ulgi” w comiesięcznej wypłacie, to po prostu zarabiamy mniej – wyższa składka się nalicza, a jej amortyzacja w postaci ulgi jest „wyłączona”.

Więcej rozważań na temat tej ulgi znajdziecie w artykule na „Subiektywnie o Finansach” poświęconym plusom i minusom składania oświadczenia o nieuwzględnianiu ulgi w comiesięcznych zaliczkach.

Zaniedbanie władzy kontra korzyść edukacyjna

Na koniec uwaga generalna. Mamy w tym roku dużo zmian podatkowych. Najpoważniejszą z nich jest podwyżka podatkoskładki o 9% dla etatowców (oraz o 4,9% dla osób prowadzących działalność gospodarczą i rozliczających się podatkiem liniowym). I ta podwyżka każdemu się co miesiąc będzie naliczała.

A cała reszta – wzrost kwoty wolnej od podatku, ulga dla klasy średniej – to opcje amortyzujące ten wzrost podatkoskładki, które można „włączyć” albo „wyłączyć”. Ich „wyłączenie” nie powoduje straty, tylko przesuwa wajhę z trybu zysku ratalnego (po kawałku co miesiąc, czyli wyższa pensja) na roczny (rozliczenie całoroczne w styczniu 2023 r.).

Winę za całe zamieszanie ponosi rząd, który – w swojej niezmierzonej głupocie (a może – bądźmy dla siebie mili na początku roku – jedynie w wyniku zwykłego zaniedbania z przepracowania?) – zapomniał zrobić kampanii informacyjnej o tym, co się może wydarzyć z naszymi wynagrodzeniami. I kiedy warto uwzględniać ulgę dla klasy średniej w zaliczkach podatkowych. I czy warto złożyć PIT-2. I jeszcze zapomniał odpowiedzieć na mnóstwo innych pytań, które dopiero wypłyną.

Ale są i plusy: po pierwsze dużo osób zorientowało się, że płaci jakieś podatki i że one mogą boleć (i wyciągnie z tego wnioski), a po drugie w wielu głowach nastąpi szybki kurs kształtowania cash flow, domowego budżetu oraz potrzeba dokształcenia się w tematyce podatkowej. A to się zawsze przydaje.

Czytaj też: „Polski Ład” a zdolność kredytowa. Nie daj się złapać w tę pułapkę! (subiektywnieofinansach.pl)

Czytaj też: „Polski ład” to może być dla nich pułapka. Leasing przestanie się opłacać? (subiektywnieofinansach.pl)

Czytaj też: „Polski Ład” i płacenie pod stołem? Czy amnestia dla pracownika ma sens (subiektywnieofinansach.pl)

————-

Posłuchaj noworocznego odcinka podcastu „Finansowe sensacje tygodnia”

W pierwszym w 2022 r. odcinku podcastu „Finansowe sensacje tygodnia” zastanawiamy się jaka część kredytobiorców hipotecznych może nie wytrzymać wyższego WIBOR-u po czwartej z rzędu (i nieuchronnych kolejnych) wzrostach stóp procentowych. Zastanawiamy się też nad tym, jaki sens mają bankowe reklamy promocyjnych depozytów i – dzięki danym NBP – demaskujemy ich bezsens (choć w Ekipie „Subiektywnie o finansach” nie ma zgody co do tego czy to rzeczywiście jest całkiem całkowity bezsens, czy tylko troszkę). Przedstawiamy też nasze szokujące prognozy na 2022 r. Na szczęście tylko trzy, ale za to mocno odjechane. A może wcale nie? Zapraszamy do posłuchania!

W pierwszym w 2022 r. odcinku podcastu „Finansowe sensacje tygodnia” zastanawiamy się jaka część kredytobiorców hipotecznych może nie wytrzymać wyższego WIBOR-u po czwartej z rzędu (i nieuchronnych kolejnych) wzrostach stóp procentowych. Zastanawiamy się też nad tym, jaki sens mają bankowe reklamy promocyjnych depozytów i – dzięki danym NBP – demaskujemy ich bezsens (choć w Ekipie „Subiektywnie o finansach” nie ma zgody co do tego czy to rzeczywiście jest całkiem całkowity bezsens, czy tylko troszkę). Przedstawiamy też nasze szokujące prognozy na 2022 r. Na szczęście tylko trzy, ale za to mocno odjechane. A może wcale nie? Zapraszamy do posłuchania!