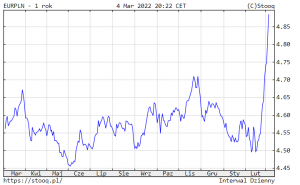

W poniedziałek tuż przed południem kurs euro na rynku walutowym przekroczył 5 zł. To historyczny rekord. Ale już od kilku dni niepokojące zjawisko raportują nam właściciele kantorów wymiany walut, gdzie euro jest jeszcze droższe. Coraz więcej jest klientów, którzy wymieniają obce waluty nie tylko w kwotach mieszczących się w logice niepewności rynkowej, lecz całość oszczędności. A więc kwoty czterocyfrowe, licząc w euro i dolarach. Przypominam, że euro i dolary można też „schować” na kartach płatniczych. Kupowanie ich w kantorach wymiany walut przy obecnych kursach to dość ryzykowny pomysł

Stało się – 7 marca kurs euro przekroczył 5 zł. Dolar kosztuje 4,61 zł, a frank szwajcarski 4,99 zł. Z informacji, które docierają do teamu „Subiektywnie o Finansach”, wynika, że kantory wymiany walut – przynajmniej te w dużych miastach – przeżywają oblężenie. Podobnie zresztą jak bankomaty. Ludzie wypłacają gotówkę z kont, obawiając się, że z jakichś przyczyn banki mogą przestać działać. A na waluty obce wymieniają je zapewne na wypadek, gdyby trzeba było nagle uciekać. To byłoby konieczne tylko w przypadku wybuchu III Wojny Światowej.

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

Nie jestem w stanie powiedzieć, jaka jest skala popytu na dolary i euro w porównaniu z „czasami pokoju”. Według właścicieli kantorów, których przepytywaliśmy, kupujących waluty obce jest 2-3 razy więcej niż zwykle. Ale wydaje mi się, że dane są niedoszacowane. Zresztą nie tyle liczba klientów ma znaczenie, lecz kwoty wymieniane ze złotych na obce waluty.

Kurs euro 5 zł. Spadek wartości złotego przygania ludzi do kantorów. Ale skąd się bierze?

Część ludzi wymieniających złote na obce waluty robi to, widząc coraz większe spadki wartości polskiej waluty. Jeszcze kilka tygodni temu euro spadło nawet do 4,50 zł, ale ostatnio osiągnęło już 4,85-4,88 zł. Mniej więcej w takiej samej cenie jest frank szwajcarski, a dolar powoli zbliża się do 4,45 zł (a jeszcze kilka tygodni temu można było go kupić po 3,95 zł).

Przecena złotego jest w pewnym sensie irracjonalna. Nie wiąże się z krachem na giełdzie akcji (polska giełda spada, ale w tempie nie większym niż inne rynki), a do tej pory nie wynikała też z sytuacji na rynku obligacji – rentowność polskich obligacji rządowych trzymała się poziomu 4% pomimo nerwowej sytuacji (co oznacza, że inwestorzy zagraniczni nie żądali wyższych odsetek niż do tej pory).

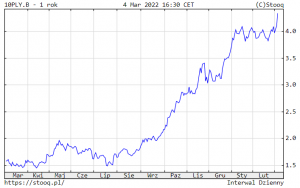

To ostatnie zmieniło się w ostatnich godzinach, bo rentowność obligacji rządowych ruszyła szybko w górę, dochodzący do 4,35%. To może sugerować, że popyt na polskie obligacje zaczął spadać. I nie wróży dobrze wartości polskiej waluty.

Tym niemniej podstawową przyczyną przeceny złotego jest prozaiczny fakt, że jesteśmy największym rynkiem w Europie Środkowo-Wschodniej i najbardziej płynnym. Polskie aktywa można sprzedać najłatwiej, co może być kuszące, biorąc pod uwagę, że np. z rosyjskich nie ma jak się wycofać. Dlatego złoty tonie najszybciej, ale z tego samego powodu najszybciej będzie odbijał się od dna, gdy sytuacja się poprawi.

Czytaj więcej: Podwójna interwencja NBP i Ministerstwa Finansów w obronie złotego! (subiektywnieofinansach.pl)

Sęk w tym, że ludzie stojący w kolejce do kantorów wymiany walut tych uwarunkowań nie znają – oni widzą tylko spadający kurs złotego i obawiają się, że to się w najbliższym czasie nie zmieni. Niewykluczone, że robią kiepski interes – im droższe waluty obce, tym większe prawdopodobieństwo, że trend się zmieni.

W kantorach wymiany walut rekordowe kursy i wysokie spready

A trzeba pamiętać, że kurs waluty obcej w kantorze jest też „ubogacony” o spread, który w niektórych punktach wymiany walut znacznie się poszerzył w stosunku do normalnej sytuacji. Dla części kupujących waluty obce kurs nie ma znaczenia – dolary albo euro w kieszeni to dla nich po prostu synonim bezpieczeństwa „gdyby coś”.

W kantorze wymiany walut w centrum handlowym Arkadia Irek Sudak usłyszał, że kolejki są praktycznie przez cały dzień, aż do zamknięcia centrum handlowego o godz. 22.00. Gotówki nie brakuje, a spread wynosi 9-10 gr powyżej kursu NBP. Przed wojną było 6-7 gr W innym kantorze w centrum Warszawy mówią tak:

„Zainteresowanie euro i dolarami jest ogromne. Mamy chwilowe problemy z dostarczaniem banknotów. Obecnie nie mamy euro, ale to kwestia kilku godzin – jedziemy do banku i uzupełniamy zapasy”

Kurs sprzedaży dolara w tym miejscu to jakieś 11 gr więcej niż waluta ta kosztuje w NBP. Irek odwiedził jeszcze kantor „Agora” na Bielanach:

„Wymieniamy pieniądze na bieżąco, ale ruch jest większy, niż zwykle. Ile? Dwa razy większy. Ludzie kupują często kwoty rzędu 300-500 euro, ale problem w tym, że niektórzy wymieniają na walutę obcą oszczędności życia. Mówimy o kwotach czterocyfrowych licząc w euro lub dolarach”.

Trudno powiedzieć na ile uzasadniony jest wzrost spreadów. Częstsze „tankowanie” kantoru generuje dodatkowe koszty. A nierównowaga pomiędzy kupującymi a sprzedającymi z kolei powoduje wzrost ryzyka dla kantoru, bo albo „siedzi na walucie”, której kurs może się zmienić w niekorzystny sposób, albo pozyskuje walutę „akonto” szacowanego popytu.

W kantorach wymiany walut, które obskoczył Maciek Bednarek (w centrum Warszawy, w okolicach tzw. rotundy) waluty były dostępne, ale drogie. Facet w jednym kantorze mówił, że zostały mu jakieś resztki euro i dolarów, ale gdyby ktoś przyszedł po większą kwotę, to już nie kupi. Spread – jak mówi – w ostatnim tygodniu wzrósł trzykrotnie. W dużych, tańszych kantorach wymiany walut w normalnych czasach spread wynosi 3-4 gr, teraz 10-12 gr na euro i dolarze. U niego aż 29-34 gr spreadu.

Chcesz dolary lub euro? Nie musisz ich kupować w kantorach wymiany walut

Kupowanie dużych ilości dolarów i euro po obecnych cenach jest mocno ryzykowne – choć oczywiście nie znamy przyszłości, może się okazać, że waluty obce jeszcze podrożeją. Co innego kupić po 5 zł za euro kilkaset euro, a co innego wymieniać po tym kursie oszczędności życia.

Kupowanie dużych ilości obcych pieniędzy w kantorach wymiany walut z definicji jest nieefektywne ze względu na spread – jeśli już chcemy mieć pod ręką euro i dolary w większych kwotach, to bardziej opłaca się kupić je w e-kantorze czy na platformie walutowej. I przechowywać w formie bezgotówkowej z możliwością dostępu w każdej chwili, z każdego miejsca na świecie, za pomocą karty płatniczej (zwykłej debetowej lub wielowalutowej).

Zanim pobiegniecie do kantoru, sprawdźcie w swoim banku, czy może Wam założyć konto walutowe z kartą Visa lub Mastercard. Albo przetestujcie jedną z platform walutowych takich jak np. Cinkciarz.pl. Wspominam akurat o tej platformie, bo jest partnerem akcji edukacyjnej „Można sprytniej”, w której opowiadamy m.in. właśnie o tym, jak obracać walutami obcymi w sposób efektywny.

——————————-

ZAPROSZENIE:

Wymieniaj waluty z pomocą PLATFORMY CINKCIARZ.PL. Na Cinkciarz.pl kupisz dolary i euro po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna karta (15 zł za wydanie, bez opłat za obsługę) lub wirtualna karta (za darmo, służy do płatności w internecie oraz zbliżeniowych płatności telefonem czy zegarkiem). W obu wariantach kartą można płacić w złotych i 160 innych walutach – bez wysokich spreadów prowizji i ukrytych opłat. Zapraszam do wypróbowania karty. Konto na Cinkciarz.pl oraz wielowalutową kartę można zamówić pod tym linkiem.

Do wzięcia jest od 5000 zł do 24 000 zł (łącznie 19 losowań, 90 nagród) w specjalnym konkursie. Żeby wziąć udział w losowaniu, trzeba zbierać punkty za transakcje (im więcej punktów tym większe szanse), w których jedną z walut jest USD, GBP, CHF lub EUR. Jako transakcja traktowana jest nie tylko wymiana walut na platformie Cinkciarz.pl, ale też przekazy pieniężne, transakcje kartowe i płatności internetowe przez Cinkciarz Pay. Szczegóły są pod tym linkiem. A pod tym linkiem więcej o możliwościach, jakie oferuje Cinkciarz.pl tym wszystkim, którzy pewniej się czują, gdy mają pod ręką trochę „twardej waluty”.

——————————-

Ale oczywiście fintechów, które umożliwiają zakup walut, ich wydawanie i wypłatę w gotówce np. za pośrednictwem bankomatu zagranicznego, jest sporo (w przypadku wypłat bankomatowych zwykle bezpłatnie można wyjąć tylko kilkaset euro lub dolarów miesięcznie, później pojawia się opłata rzędu 1-2% wypłacanej kwoty – w dalszym ciągu mniej, niż obecny spread kantorowy).

W żadnym z takich miejsc nie można trzymać wszystkich pieniędzy, które mamy w walutach obcych. Warto je podzielić na dwa, trzy miejsca. Do każdego przypiąć kartę płatniczą i tym sposobem mieć backup walutowy na wszelki wypadek. A do tego jakieś niewielkie kwoty w gotówce.

Taki backup warto budować stopniowo, nie kupując dużych ilości walut obcych w jednym momencie. Rozbicie całości „inwestycji” na kilka miejsc zmniejsza ryzyko, że w przypadku np. wojny nie będzie można dostać się do pieniędzy – jest mało prawdopodobne, że wszystkie banki i fintechy zostaną „wyłączone” naraz. Nawet w ogarniętej wojną Ukrainie większość banków działała bez zakłóceń.

A nawet jeśli chcemy się zabezpieczyć przed wojennymi ograniczeniami w dostępie do gotówki w walutach obcych i wolimy mieć dolary i euro w formie banknotów – to i tak nie ma powodu, żeby całość tego zabezpieczenia budować akurat przy tak ekstremalnie wysokich kursach walut obcych, jakie mamy dziś.