Coś dziwnego dzieje się z chińską walutą – juanem. Kurs juana rośnie ostatnio w stosunku do dolara, mimo tego że „zielony” jest bardzo słaby na rynkach międzynarodowych. Jednocześnie ten sam juan systematycznie… słabnie w stosunku do euro i innych najważniejszych walut, w których odbywa się coraz więcej chińskiej wymiany handlowej. Czy to efekt wolnej gry rynkowej czy raczej woli politycznej władz chińskich? Chiny starają się uniezależnić od handlu z USA, ale i przypodobać się prezydentowi USA, który wiele razy domagał się urealnienia wartości juana. Mniejszą konkurencyjność walutową w „strefie dolara” chińscy eksporterzy odbijają sobie m.in. w handlu z Europą. Chiny wykorzystują juana jako broń gospodarczą. Podlizując się Trumpowi, uderzają walutą w Europę

Od kwietnia tego roku kurs juana w stosunku do dolara poszedł w górę już o ok. 4% i według prognoz amerykańskich banków inwestycyjnych, może rosnąć dalej. W ciągu ostatniego roku kurs juana niemal się nie zmienił, ale to dlatego że wcześniej chińska waluta mocno traciła na wartości, co przybrało na sile po wyborach prezydenckich w USA. Potem ciosem dla wartości juana było ogłoszenie ceł wzajemnych przez prezydenta Donalda Trumpa, co nastąpiło 2 kwietnia.

- Ważny dylemat: która waluta będzie w przyszłości odpowiednikiem złota w świecie tradycyjnych pieniędzy, skoro nie „zielony”? Szukamy! [POWERED BY WALUTOMAT]

- Jak ubezpieczyć przedszkolaka i ucznia? Jak sprawdzić, czy oferowana w szkole polisa sprosta coraz bardziej złożonej rzeczywistości? [POWERED BY PZU]

- Jak przygotować swój biznes na burzliwy czas? Oto lista największych wyzwań. Jak nimi zarządzać jeśli prowadzisz małą lub średnią firmę? [POWERED BY E-FAKTOR]

Chiny od początku były na celowniku polityki celnej Trumpa i dotąd tak naprawdę nie wiadomo, na jakich warunkach miałby się dalej odbywać handel między dwiema największymi potęgami gospodarczymi świata. Rozmowy amerykańsko-chińskie wciąż trwają, choć powinny zakończyć się jeszcze przed listopadem, kiedy mają zacząć obowiązywać nowe wyższe cła. Ten topór wyższych ceł był już kilkakrotnie odkładany na później i być może podobnie stanie się też tym razem – termin zostanie odroczony, negocjacje będą nadal trwały.

O porozumieniu rozmawiają urzędnicy administracji prezydenckiej, ale także sam prezydent USA, który telefonicznie kontaktował się z prezydentem Chin Xi Jinpingiem w połowie września. W pakiecie rozmów z Chinami jest też dużo spraw o charakterze geopolitycznym, ale ze spraw gospodarczych ważne będą decyzje amerykańskie dotyczące TikToka, którego Trump chciał wyłączyć w USA, chyba że spółka macierzysta ByteDance zrezygnowałaby z większościowego udziału w aplikacji. Media donoszą, że strony się dogadały, ale nie znamy na razie szczegółów.

Trump w przeszłości wielokrotnie wypowiadał się negatywnie na temat polityki walutowej Chin, która długoterminowo opierała się na słabszym juanie, co miało wspierać chiński eksport do Ameryki. Czy chińskie władze monetarne i polityczne celowo pozwalały na umocnienie juana w ostatnim półroczu, żeby spełnić jeden z postulatów amerykańskiego prezydenta albo żeby przynajmniej nie narażać się bardziej niż to konieczne na jego gniew? Czy taka aprecjacja się utrzyma? To pytanie zadaje amerykański portal CNBC.

Kurs juana między rynkiem a polityką

Ostatnie pół roku to w relacjach amerykańsko-chińskich okres gęsty od niekorzystnych wzajemnych decyzji nt. wysokości stawek celnych i podejmowanych wciąż na nowo negocjacji. Juan w tym czasie spokojnie pnie się w górę, co nie jest dla chińskiego handlu z USA korzystne. Chyba że to cena, jaką Chiny postanowiły zapłacić za dobre porozumienie handlowe ze swoim największym rywalem gospodarczym i politycznym, z którym handlują w dolarze. Juan umacnia się tylko do dolara, jednocześnie osłabia się wobec innych najważniejszych z handlowego punktu widzenia walut.

Analitycy amerykańskiego banku Goldman Sachs uważają, że kierunek aprecjacji juana wobec dolara utrzyma się również w kolejnych miesiącach. Będzie temu sprzyjać to, że Chiny prawdopodobnie nie zdecydują się na dalsze cięcia stóp procentowych swojego banku centralnego i zechcą na razie utrzymać kurs swojej waluty do dolara na wyższym poziomie, żeby stworzyć lepsze pole do negocjacji z Waszyngtonem. Dlaczego jednak to zjawisko występuje tylko w odniesieniu do dolara, a nie do innych walut? Czy odgrywają tu rolę czynniki rynkowe, czy raczej polityczne?

Goldman Sachs twierdzi, że nietypowa tendencja wzrostu kursu jena do dolara w codziennym ustalaniu kursu przez Ludowy Bank Chin to nie tyle sprawa rynku, ile raczej „gest dobrej woli” ze strony chińskiego rządu w kontekście trwających rozmów handlowych z Waszyngtonem. Goldman Sachs jeszcze przed wakacjami prognozował wzrost wartości juana i podtrzymuje swoje prognozy. Czy po zawarciu umów handlowych juan znów zacznie się osłabiać? Niekoniecznie, bo to zależy również od dolara na rynkach światowych. Jeśli dolar pozostanie na dłużej w trendzie spadku wartości w stosunku do innych walut…

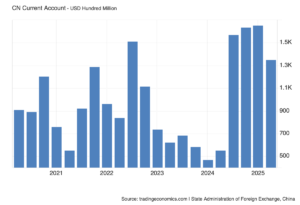

Ciekawe rzeczy – które mogą wpływać na wycenę juana – dzieją się w handlu Chin ze światem. W drugim kwartale tego roku eksport wzrósł o 5,7% i osiągnął wartość 871,8 mld dolarów. Z kolei import obniżył się o 1,3% i wyniósł „tylko” 652,8 mld dolarów. Wzrósł mocno, aż o 5,4% od początku roku, handel z krajami Pasa i Szlaku, podczas gdy handel z USA, trzecim co do wielkości partnerem handlowym Chin, spadł o 13,5% w ciągu pierwszych ośmiu miesięcy tego roku.

Nadwyżka eksportu w handlu zagranicznym zazwyczaj umacnia walutę krajową, ponieważ zwiększa popyt na nią na rynkach międzynarodowych. To z kolei zwiększa napływ zagranicznych walut i zwiększa rezerwy państwa. Tyle że akurat w przypadku handlu ze „strefą dolara” powodów do wzrostu wartości chińskiej waluty jest nieco mniej, bo skala tego handlu spadła.

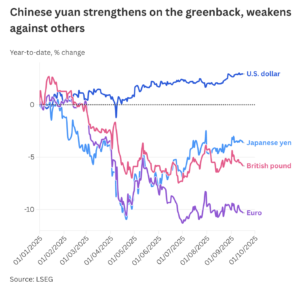

Kurs juana wzrósł w sumie w tym roku o ok. 3% w stosunku do dolara, podczas gdy dolar amerykański osłabił się w stosunku do wszystkich głównych walut. Powody osłabienia dolara opisywaliśmy wiele razy na łamach „Subiektywnie o Finansach”. To przede wszystkim obawy rynków o protekcjonistyczną politykę gospodarczą prezydenta USA, negatywny wpływ wysokich stawek celnych, ryzyko spowolnienia gospodarczego w USA i rosnące problemy z zadłużeniem USA. Na te ryzyka nakłada się rosnąca niepewność geopolityczna i groźba eskalacji konfliktów i wojen.

Indeks dolara spadł w tym roku już o ponad 10% i jest to najgorszy wynik od dwóch dekad. Z kolei juan „zagraniczny” notowany był w połowie września już na poziomie ok. 7,1 za dolara, oscylując w pobliżu najwyższego poziomu od zwycięstwa prezydenta USA Donalda Trumpa w wyborach prezydenckich 5 listopada. Ekonomiści Goldman Sachs spodziewają się, że chińska waluta może umocnić się jeszcze do końca tego roku.

Jednocześnie ten sam juan wyraźnie osłabił się w stosunku do innych walut, w tym euro, funta brytyjskiego i jena japońskiego, co zwiększyło konkurencyjność chińskiego eksportu na tych rynkach. Według danych LSEG juan osłabił się w tym roku o ponad 10% w stosunku do euro, spadł o 5% w stosunku do funta brytyjskiego i stracił 3% w stosunku do jena japońskiego. Co na to europejscy partnerzy handlowi Pekinu? Zapewne szczęśliwi nie są.

„Zbyt tani” juan. Będą nowe napięcia handlowe?

Chiny coraz bardziej koncentrują się na alternatywnych wobec USA kierunkach eksportu, więc w coraz mniejszym stopniu może im zależeć na utrzymywaniu słabego juana wobec dolara. Inne kierunki handlu mogą wynagrodzić chińskim eksporterom utratę korzyści w handlu z USA. Analitycy Goldman Sachs sądzą, że tak znaczna deprecjacja juana w stosunku do innych walut może wywołać nowe napięcia handlowe, tym razem nie transpacyficzne, ale euroazjatyckie.

Chiny starają się zdywersyfikować eksport i zmienić jego strukturę. O ile jeszcze w sierpniu 2024 roku do USA kierowały ok. 15% swojego eksportu, o tyle w sierpniu tego roku jest to już tylko 10%. Rosną dostawy chińskie do Azji Południowo-Wschodniej, Europy, Afryki i Ameryki Łacińskiej. Chiny chcą wzmocnić rynek wewnętrzny i zmniejszyć uzależnienie od eksportu do głównych partnerów.

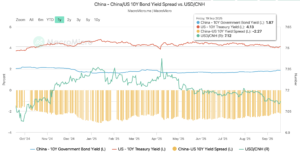

Oczekiwana aprecjacja juana względem dolara odzwierciedla też rosnące oczekiwania na obniżki stóp procentowych przez Rezerwę Federalną oraz spadające rentowności obligacji amerykańskich. Do jednej obniżki stóp przez Fed doszło we wrześniu, spodziewane są kolejne dwie jeszcze w tym roku. O tym pisaliśmy tu. W dłuższym terminie wyraźnie zmniejsza się spread w rentownościach długu między USA a Chinami, co zwiększa atrakcyjność zagranicznych inwestycji w chiński dług.

Spadek spreadu wynika i z tego, że spadają rentowności obligacji amerykańskich, ale również rosną rentowności obligacji chińskich. Dług amerykański jest zazwyczaj traktowany przez inwestorów jak pewniejszy i bardziej płynny, jednak przy spadających rentownościach coraz bardziej atrakcyjne mogą okazać się obligacje chińskie, czy w ogóle – dług rynków wschodzących, w tym polski.

Napływ kapitału do Chin byłby kolejnym impulsem sprzyjającym wzrostowi kursu juana. Chyba że rynki finansowe będą obawiać się przyszłych problemów na rynku chińskim – wzrostu ryzyka kredytowego, zwiększonej inflacji, pogarszającego się bilansu handlowego w dłuższej perspektywie. Umocnienie juana widać na wykresie poniżej – to zielona linia. Czerwona linia to rentowności 10-letnich obligacji amerykańskich, a niebieska – 10-letnich obligacji chińskich. To grafika tajwańskiego ośrodka analitycznego MacroMicro:

Wzrost kursu waluty kraju, którego gospodarka wciąż oparta jest na eksporcie byłby niekorzystny. Zwłaszcza że Chiny obawiają się spowolnienia wzrostu gospodarczego, bo koniunktura na świecie jest słaba, a chińskie firmy, starając się wypchnąć w świat nadwyżki produkcji, obniżają mocno ceny. Eksport staje się coraz mniej opłacalny, chociaż przynajmniej rośnie.

Chiny, utrzymując w tym roku coraz niższe ceny swojego eksportu, stają się eksporterem nie tylko towarów, ale też… deflacji do innych krajów. To korzystnie wpływa na dynamikę cen w Europie, również w Polsce. Chociaż taka sytuacja może zacząć doskwierać europejskim (także polskim) firmom. Chińskie towary będą zbyt konkurencyjne, co może rodzić pokusę tworzenia kolejnych barier w handlu zagranicznym, tym razem ze strony Europy. Był już jesienią 2024 r. przykład wysokich ceł nałożonych na chińskie samochody, o czym pisaliśmy tu.

Chiny walczą o jak najwyższą dynamikę wzrostu gospodarczego, chociaż to ostatnio pięta achillesowa. To powinno skłaniać chiński bank centralny do obniżek stóp procentowych, jednak taki ruch mógłby spowodować ponowne narastanie bańki spekulacyjnej na rynku akcji i nieruchomości, z możliwym późniejszym jej pęknięciem, podobnie jak miało to miejsce w latach 2014-2015. W sytuacji, kiedy w tym roku gwałtownie rosną ceny akcji na chińskich giełdach, cięcia stóp procentowych to byłoby dolewanie oliwy do ognia.

O chińskim rynku akcji pisaliśmy tu: Chińskie akcje są w tym roku zaskakująco mocne, ale… wciąż są tanie. Oto sześć nieoczywistych powodów, dla których można kupować „chińszczyznę”

Kurs referencyjny juana, który wynosi obecnie ok. 7,1 juanów za dolara, może pozostać na takim poziomie jeszcze długo. Inwestorzy od niemal roku, od momentu wygranych przez Donalda Trumpa wyborów, spodziewali się, że Chiny będą osłabiać juana wobec dolara, żeby zrównoważyć wpływ wysokich stawek celnych, jednak okazało się, że w rzeczywistości sytuacja jest odwrotna. Deprecjacja juana wobec innych walut już sprawiła jednak, że chiński eksport stał się bardziej konkurencyjny na innych rynkach, przyczyniając się do pogłębienia nierównowagi handlowej.

Nie podoba się to innym głównym partnerom Pekinu, m.in. z sojuszu BRICS, w tym Indii. Ten kraj wezwał ostatnio do rozmów na temat nierównowagi handlowej. Chiny odnotowały nadwyżkę handlową w wysokości 77,7 mld dolarów w handlu z Indiami od stycznia do sierpnia – wyższą o 16% niż w 2024 roku. Taka nierównowaga może się źle skończyć dla relacji handlowych z wieloma krajami, nawet tymi teoretycznie bardzo ze sobą wzajemnie zaprzyjaźnionymi, jak kraje BRICS, a co dopiero – z krajami europejskimi.

Lepiej Chinom spierać się z USA, czy z resztą świata?

Czy inni partnerzy handlowi nie zaczną się buntować, że Chiny wykorzystują juana jako broń gospodarczą? Partnerzy Chin wiedzą, że juan nie jest w pełni wolnorynkową walutą, więc ewentualnych kierunków aprecjacji i deprecjacji nie ma co zrzucać tylko na grę sił rynkowych. Siła juana w dużym stopniu zależy od woli politycznej. Partnerzy Chin mogą odwołać się do tego argumentu, żeby domagać się modyfikacji polityki walutowej.

Zasadniczo juan jest silnie powiązany z dolarem, co przy systematycznym osłabieniu dolara wobec innych walut daje efekt osłabienia również chińskiej waluty np. wobec euro. To obiektywny element rynkowy, na który z kolei mogą powoływać się Chiny.

Jeśli juan staje się tańszy wobec euro i złotego, bardziej opłacalny jest import do naszego kraju. Chińskie towary stają się tańsze i jeszcze mocniej konkurencyjne cenowo. W starciu z tak tanim importem coraz trudniej jest konkurować polskim producentom w tych samych kategoriach towarów. Efekty ekspansji handlowej Chin widać już w danych o polskim handlu zagranicznym. Zgodnie z najnowszą publikacją GUS za pierwszych siedem miesięcy tego roku nasz import towarów z zagranicy wyniósł ponad 900 mld zł. I było to o 14,5 mld zł więcej niż wartość naszego eksportu.

Co ciekawe, znacznie zwiększył się import z Chin – aż o 13,5%. Nieco tylko więcej wzrósł import z Korei Południowej, ale te dwa kraje są liderami dynamiki importu w danych o naszej wymianie handlowej ze światem. Wartość importu z Chin to obecnie 14,9% całości naszej sprzedaży towarów na rynki zagraniczne. Rok temu było to 13,5%. Większy udział, aż 19,4% w całości importu, mają Niemcy. Ale ten udział spada, bo rok temu wyniósł 19,8%. Chiny są na drugim miejscu wśród krajów, z których najwięcej importujemy, ale ich udział, w przeciwieństwie do Niemiec, systematycznie rośnie.

Z Chin importujemy głównie elektronikę, sprzęt AGD oraz odzież i obuwie. Chiny eksportują deflację, a my ją od nich importujemy. Mniejsza presja inflacyjna makroekonomiczne się opłaca, bo nie tylko konsumenci mogą taniej kupować towary, ale też tani import obniża inne ceny w gospodarce. To sytuacja do pewnego momentu korzystna, ale niosąca też ryzyka dla rentowności polskich firm i dla naszego rynku pracy. Wiele zależy od tego, czy import chiński dotyczy produktów, których i tak nie ma na polskim rynku, czy jest konkurencją dla krajowej produkcji.

Coraz więcej importujemy np. chińskich aut, których udział w polskim rynku sięga już 8%, a dynamika jest dwucyfrowa i rośnie niemal z miesiąca na miesiąc. Ekspansja chińskiego importu na rynku motoryzacyjnym to sprawa bardzo świeża i dotyczy też innych krajów europejskich. Ciekawe są pod tym względem dane zbierane przez firmę Samar.

Czytaj więcej o tym: Ruch w salonach dealerów aut. Kupujemy rekordowo dużo nowych samochodów! Ale średnia cena to szok. Kogo dziś na to stać? Czas na… tanie auto z Chin?

Polska na razie nie spiera się z Chinami, kupujemy coraz więcej i cieszymy się, że kupujemy taniej. A ponieważ w Unii Europejskiej polityka celna należy do kompetencji Brukseli, ewentualne napięcia i spory handlowe Unia Europejska będzie rozwiązywać na szczeblu centralnym. Polska ma jednak w swoim arsenale silną broń handlową, jaką jest port przeładunkowy w Małaszewiczach na granicy z Białorusią będący ważnym składnikiem Nowego Jedwabnego Szlaku biegnącego z Chin, przez Kazachstan, Rosję, Białoruś, Polskę do Niemiec i innych krajów Zachodniej Europy.

Nawet chwilowe zamknięcie takiego suchego portu dla transportu towarowego jest bardzo uciążliwe dla Chin, ale też dla innych krajów w Europie. I rola Polski może rosnąć, jeśli faktycznie Chiny przekierują swój eksport z USA na Europę.

——————————–

WIĘCEJ O CHIŃSKICH DYLEMATACH:

———————————-

CZYTAJ WIĘCEJ O TRENDACH W INWESTOWANIU:

———————————-

CZYTAJ WIĘCEJ O PRZYSZŁOŚCI DOLARA:

——————————–

ZOBACZ ROZMOWY O TYM CO ZASTĄPI DOLARA:

Źródło zdjęcia: Bernd Dittrich/Unsplash