Nieprawdopodobne emocje wzbudza spodziewany w czwartek wyrok europejskiego sądu TSUE, dotyczący kredytów frankowych. Czy rzeczywiście będzie trzęsienie ziemi? A może zamiast tsunami na banki spadnie tylko lekki kapuśniaczek? Sprawdzam potencjalne skutki orzeczenia TSUE

Niedawno minęło dziesięć lat od szczytu sprzedaży w Polsce kredytów frankowych, a dopiero teraz może nadejść dla nich sądny dzień. Wysyp pretensji klientów, który nastąpił w wyniku dwukrotnego wzrostu kursu szwajcarskiej waluty, długo nie przynosił efektów. Sądy raczej nie przyznawały im racji (obowiązywała wykładnia „widziały gały co brały”), politycy nie garnęli się do rozwiązania ustawowego, a banki liczyły, że za kilka lat kredyty się pospłacają, a cała afera rozejdzie się po kościach.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

I pewnie by tak było, gdyby nie europejska dyrektywa o nieuczciwej sprzedaży produktów finansowych oraz wyjątkowo prokonsumencka postawa unijnego sądu, który stawał po stronie kredytobiorców z różnych krajów – Hiszpanii, Rumunii, czy Węgier. Tam też sprzedawano kredyty walutowe i przeważnie były one uznawane przez TSUE za nieuczciwe. Ostatnio ten sposób myślenia zaczął przesiąkać do polskich sądów, ale na razie jeszcze nieśmiało.

Teraz przyszedł czas na orzeczenie TSUE dotyczące polskich kredytobiorców. Polski sąd zapytał TSUE czy może wprowadzić w umowie kredytu frankowego zmiany, które spowodują, że stanie się ona z jednej strony uczciwa, a z drugiej strony akceptowalna dla obu stron.

Wcześniej polski sąd doszedł do wniosku, że klauzula określająca sposób ustalania kursu franka, po którym mają być spłacane raty, jest nieprecyzyjna, a tym samym niewiążąca. Ale jej wyrzucenie i niezastąpienie niczym innym (np. odniesieniem do kursów NBP) powoduje dziwną sytuację, w której mamy kredyt złotowy, ale z oprocentowaniem jak dla franków.

Tak nielogiczną umowę można by unieważnić, ale to z kolei może być niekorzystne dla konsumenta (musi natychmiast spłacić bank, zwracając kwotę, którą otrzymał na starcie. A przecież wcale nie musi mieć wystarczającej gotówki przy sobie lub zdolności kredytowej na taką kwotę).

Jakiś czas temu ukazało się stanowisko tzw. rzecznika generalnego TSUE, które ma być drogowskazem dla europejskiego sądu. Rzecznik napisał, że prawo Unii Europejskiej nie pozwala na uzupełnienie luk w umowie powstałych po wyrzuceniu nieuczciwych warunków.

Rzecznik stwierdził w swojej opinii, że jeśli unieważnienie umowy jest konsumentowi na rękę (lub jest dla niego neutralne), to takie stwierdzenie nieważności zawsze powinno być domyślną decyzją, przeważającą nad próbą „naprawiania” umowy. A jeśli klient miałby na takim unieważnieniu umowy stracić, to od biedy można próbować utrzymać w mocy umowę, ale nie wolno nic do niej dopisywać.

Co może oznaczać potwierdzenie tej opinii przez TSUE? Bankowcy przepowiadają pandemonium: co najmniej 60 mld zł obciążenia wyników finansowych, konieczność dokapitalizowania banków oraz spadek ich zdolności do kredytowania gospodarki. Prezes Polskiego Funduszu Rozwoju, rządowej agendy do spraw inwestycji, też postraszył, że to może być zarzewie kryzysu finansowego. Ale czy naprawdę tak być może? Tutaj rysopis potencjalnego sprawcy:

1. Ile pieniędzy tak naprawdę mogą stracić banki?

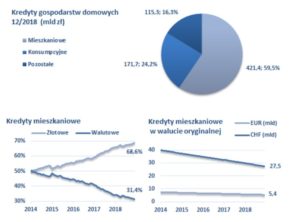

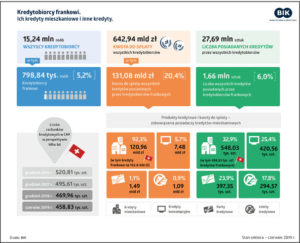

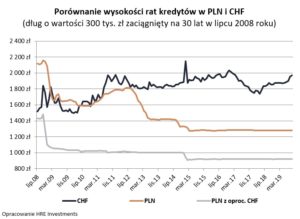

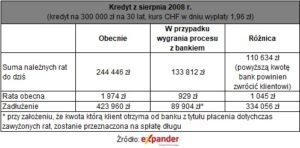

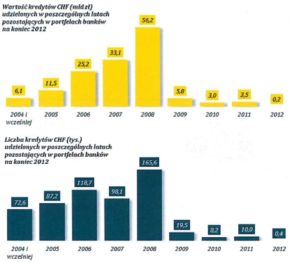

Z najnowszych danych wynika, że Polscy spłacają niecałe 450.000 kredytów walutowych o łącznej wartości 110-120 mld zł. Gdyby przyjąć, że wszystkie trzeba by zamienić na kredyty złotowe i jeszcze raz przeliczyć raty, to dla najbardziej „pechowych” kredytobiorców – którzy dziesięć lat temu pożyczali pieniądze przy kursie franka 2 zł, a teraz mają kredyt liczony po 4 zł za franka – takie rozliczenie oznaczałoby zwrot ok. 100.000 zł. Tutaj macie obliczenia HRE…

… a tutaj tabelkę od Expandera:

Proste przeliczenie: 450.000 kredytów razy 100.000 zł daje „drobne” 45 mld zł. Jeśli doliczyć też obniżenie przyszłych rat – według różnych wyliczeń wychodzi kolejne 5-10 mld zł. Na pierwszy rzut oka szacunki Związku Banków Polskich wydają się trzymać sensu. Podobnie jak argumentacja, że to byłoby niesprawiedliwe względem złotowych kredytobiorców, którzy do walutowego kasyna nie weszli, a teraz będą za to „ukarani”.

Tym niemniej trzeba pamiętać, że…

a) te 100.000 zł to liczba dla skrajnie pechowego kredytu, zaciągniętego w 2008 r. A przecież kredyty frankowe były udzielane od 2002-2003 r. przy różnych kursach franka. Ekstremalnie wysokie różnice między kredytem walutowym i „odwalutowanym” dotyczą najwyżej połowy wszystkich umów (a może tylko jednej trzeciej?). W pozostałych przypadkach są mniejsze;

b) część kredytobiorców zapewne nie zgłosi się po nadpłaty, bo nie będzie im się chciało – wiele wskazuje, że będzie to wymagało procesu sądowego, wynajęcia prawnika (a ci od franków – jak donoszą mi czytelnicy – stali się ostatnio dość pazerni) i odczekania kilku lat w kolejce.

Ostatecznie mówimy się pewnie o jakichś 25 mld zł, może nieco więcej. I to rozłożonych w czasie. Dość powiedzieć, że dziś z bankami sądzi się raptem 2% osób mających kredyty frankowe. Niewiele, biorąc pod uwagę, że dość powszechna jest wiedza o nieuczciwości klauzul przeliczeniowych, zawartych w ich umowach.

Możliwa jest też sytuacja, w której TSUE uzna, że umowy trzeba będzie unieważniać, a nie „odwalutować” (mało prawdopodobne, ale…). Wtedy straty banków mogą wynikać z nieco innego mechanizmu (konieczność rozliczania się saldami – klient zwraca kredyt, a bank – wpłacone do tej pory raty). Ale skala kosztów będzie podobna.

No, chyba że polskie sądy dojdą do wniosku, że należności klienta wobec banku przedawniają się po 10 latach, a należności banku wobec klienta – po trzech (takie obecnie jest prawo). I o ile klient będzie mógł otrzymać zwrot pieniędzy z automatu, to bank będzie musiał w tym celu wytoczyć klientowi osobne powództwo.

2. Czy banki mogą się od tego przewrócić?

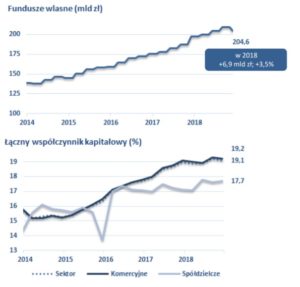

25 mld zł, a może 60 mld zł? Kupa forsy. Ale jeśli spojrzeć na skalę biznesu bankowego w Polsce – nie taka znowu miażdżąca. Banki w Polsce mają 200 mld zł funduszy własnych, zaś w ostatnich latach – pod czujnym okiem Komisji Nadzoru Finansowego – bankowcy tak obrośli w kapitał, że dziś współczynniki wypłacalności w największych bankach to 18-20% przy wymogach europejskich regulatorów na poziomie 12%.

Poza tym branża bankowa rocznie generuje 15 mld zł zysku netto. Przy założeniu, że te pieniądze nie byłyby wypłacane akcjonariuszom, tylko akumulowane, mówimy o sytuacji, w której „spłacenie” frankowiczów tylko z bieżących zysków branży (bez ruszania ich kapitału) zajęłoby góra trzy lata.

Wygląda więc na to, że najcięższą możliwą konsekwencją niekorzystnego dla banków wyroku sądu będzie obniżenie współczynników wypłacalności o kilka punktów procentowych, ale wciąż powinny one pozostać powyżej minimów narzucanych przez KNF. A te minima spadną, bo dziś banki mają nałożone przez KNF specjalne „narzuty” kapitału spowodowane istnieniem ryzyka kredytów frankowych. Te bufory spadną, czyli wymogi kapitałowe dla banków będą niższe.

Są jednak dwie cienkości w tym rozumowaniu:

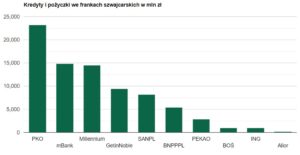

a) banki nie zostaną obciążone równo. PKO BP, który ma najwięcej kredytów frankowych, dysponuje kapitałem własnym na poziomie 40 mld zł (przy współczynniku wypłacalności 18,5%), więc problem „refundacji” go nie obali, a co najwyżej utrudni zakup mBanku ;-)). Ale np. Getin Bank, który i tak ledwo dyszy… Może potrzebować np. pożyczek od NBP, a finalnie pieniądze wypłacane frankowiczom mogą go teoretycznie złożyć do trumny (lub raczej skazać na przejęcie przez jakiś inny bank). Tutaj jest tabelka z informacją ile kredytów frankowych mają „na stanie” poszczególne banki

b) nie wiemy jak bardzo dopadnie nas osłabienie gospodarcze. I czy przypadkiem na Zachodzie nie zacznie się kolejna odsłona poważnego kryzysu finansowego. Wtedy wyposażone w solidny kapitał banki byłyby bezpieczne niezależnie od scenariusza. A po pozbyciu się np. 30 mld zł kapitału – pewnie trochę mniej.

3. Jak można „zmiękczyć” konsekwencje ewentualnego niekorzystnego dla banków wyroku?

Wyrok TSUE – nawet jeśli będzie jednoznaczny i niekorzystny dla banków (a jest prawdopodobieństwo, że okaże się mętny i dwuznaczny, bo TSUE czasem lubi wypowiedzieć się jak pytia) – nie oznacza, że banki będą musiały następnego dnia „wyskoczyć” z np. 30 mld zł. Nie będą musiały, gdyż…

a) każdy, kto będzie chciał skorzystać z wykładni europejskiego sądu, będzie musiał osobiście udać się do polskiego sądu. Sądy są państwowe, a państwo nie lubi wichrzycieli, którzy utrudniają wzrost gospodarczy. Sprawy mogą się więc ciągnąć i ciągnąć… A przecież już teraz sędziowie ledwo dyszą pod ciężarem tych nędznych 2% awanturujących się frankowiczów.

b) bankowcy mogą przygotować dla klientów opcję ugody, zawierającą np. propozycję spotkania się w połowie drogi. Zamiast pełnego „odwalutowania” tylko częściowe, rozłożone w czasie, ale za to załatwione polubownie, bez konieczności procesu sądowego i bez płacenie prowizji pazernemu prawnikowi. Nie chwaląc się, już jakiś czas temu bankowcom ten pomysł podrzucałem. Gdyby skorzystali, to dziś nie musieliby zakładać pampersów

c) bank centralny może udzielić bankom zwrotnego – amortyzowanego nawet przez kilka lat – finansowania, które zapewni im „miękkie lądowanie”. Dzięki temu banki nie musiałyby się wyprztykiwać z kapitału, a cała awantura byłaby finansowana de facto przyszłym zyskami branży, z których spłacałaby ona pożyczki od NBP

Banki trzymają kciuki za wyrok „z gwiazdką”

Krótko pisząc: w przypadku złego dla siebie wyroku banki powinny sobie poradzić. Co najwyżej można się zastanawiać czy skutkiem „odwalutowania” kredytów frankowych nie będzie kiedyś fala roszczeń klientów złotowych, którzy dziś zadłużają się przy rekordowo niskich stopach procentowych, a kiedyś – gdy stopy pójdą w górę – będą się musieli zetknąć ze znacznie wyższymi ratami. Niewykluczone, że i oni będą chcieli skorzystać z furtki otwartej przez TSUE i oświadczyć: „banki nam nie powiedziały, że stopy mogą pójść w górę, buuuu”.

Ale nie można też wykluczyć, że wyrok TSUE nie będzie wcale tak jednoznaczny, jak się na to zanosi. A to dodatkowo skomplikowałoby sprawy. Czas w tym momencie działa na korzyść banków, bo z każdym miesiącem przedawnia się kolejny kawałek kredytowego tortu. Bankom tak naprawdę zabrakło niewiele czasu – dwa, trzy lata – by problem całkiem wykreślić z listy. Gdyby nie ten cholerny TSUE…

zdjęcie tytułowe: Monty Python/Pixabay