Chwilówki to pożyczki na krótki termin, które można dostać bez większych formalności. Problem w tym, że z niewielkiej kwoty może się zrobić wielki dług. Niektórzy traktują chwilówki jako przedłużenie płynności finansowej. Inni pożyczają dlatego, że nie widzą już innego wyjścia. Czy w ogóle można tak zaciągać chwilówki, aby finansowo nie „popłynąć”? I jakiej poszukać alternatywy, gdy już się wydaje, że chwilówka to ostatnia deska ratunku?

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

Chwilówki są pożyczkami o wysokich kosztach, ale stosunkowo łatwo dostępnymi. Do zaciągnięcia zobowiązania często wystarczy sam dowód osobisty. Nie wszyscy sprawdzają nawet pożyczkobiorcę w BIK-u (jest to usługa płatna, więc wiele firm pożyczkowych z tych kosztów rezygnuje). Właśnie ze względu na szybkość, łatwość i na to, że nikt nie zadaje zbędnych pytań – ciągle są chętni na takie usługi. A firmy oferujące chwilówki chętnie reklamują swoje usługi w telewizji i innych mediach.

Takie pożyczki, przez swoją „niebezpieczną” konstrukcję, powinny być produktami finansowymi przeznaczonymi dla osób posiadających wysoką świadomość kredytową, zorganizowanych i bardzo odpowiedzialnych. Niestety, często korzystają z nich osoby o dokładnie przeciwnych cechach. I właśnie z tego powodu. A to potem kończy się tragicznie.

Jak zaciągać chwilówki? Nie zaciągać!

Pierwsza porada nie mogła być inna, bo chwilówki się po prostu nie opłacają. Nigdy. Z ciekawości sprawdziłem koszty w czterech losowych firmach pożyczkowych (nie będę podawał nazw, aby nie robić reklamy ani antyreklamy). Kwoty i okresy? Różne, ale raczej pasujące do profilu tych firm – czyli niskie i krótkie. Wnioski? Jest tragicznie.

W tym miejscu warto dodać, że przez 15 miesięcy (do końca czerwca 2021 r.) konsumenci mieli możliwość korzystania z tańszych pożyczek. Firmy pożyczkowe zostały przymuszone do obniżenia maksymalnych kosztów pożyczki z powodu pandemii koronawirusa (tutaj szerzej ten temat opisał Maciek Bednarek). Od 1 lipca ta ulga już nie obowiązuje, a – w moim przekonaniu – pewnie nie wszyscy pożyczkobiorcy zwrócili na to uwagę. Ktoś, kto się przyzwyczaił do tańszego rolowania chwilówek (czyli spłacania jednej kolejną), może być niemile zaskoczony.

| Kwota pożyczki | Okres pożyczki | RRSO | Całkowita kwota do spłaty |

|---|---|---|---|

| 700 zł | 30 dni | 513,59% | 812,56 zł |

| 7500 zł | 30 dni | 819,12% | 8883,55 zł |

| 2000 zł | 9 miesięcy | 124,77% | 2763,28 zł |

| 1000 zł | 30 dni | 1913,99% | 1279,92 zł |

W ofertach firm widać 3- a nawet 4-cyfrowe RRSO! Dla porównania – gdybym chciał pożyczyć takie kwoty w banku, to w przypadku 2000 zł i 9-miesięcznej pożyczki RRSO byłoby 2-cyfrowe. W jednym z banków taka pożyczka oznaczałaby kwotę do zapłaty 2431,15 zł. A jeden z banków proponuje mi nawet pożyczkę z kwotą spłaty 2160,55 zł.

Oczywiście, nie wszyscy mają wystarczającą zdolność kredytową, aby udać się do banku po kredyt, ale osobiście znam sporo przypadków osób, które skorzystały z chwilówki pomimo tego, że mogły skorzystać z kredytu w banku. Bały się formalności i tego, że to zajmie więcej czasu. A obecnie kredyt w aplikacji mobilnej banku na małą kwotę jest kwestią minut.

A przecież są jeszcze inne opcje. Karty kredytowe mają długi termin bezodsetkowy. Wprawdzie nie powinniśmy ich używać w bankomatach (z powodu opłat), ale spokojnie możemy nimi płacić nawet za rachunki. To taki darmowy kredyt (do czasu, oczywiście). Jeśli pożyczonymi pieniędzmi chcemy sfinansować jakiś niezbędny zakup do domu (np. zepsuła się lodówka i trzeba kupić nową), to przecież istnieją kredyty ratalne, w wielu przypadkach są to prawdziwe raty 0%. I to z pierwszą płatnością odroczoną o kilka miesięcy.

Dla osób zatrudnionych na etacie w dużej firmie są też dostępne pożyczki w zakładach pracy. Często nieoprocentowane. U pracodawcy możemy też poprosić o przyspieszenie przyszłej wypłaty – wtedy w ogóle unikniemy zobowiązania (jeżeli nie porzucimy pracy). Może warto też poszukać dodatkowej pracy? Nawet na część etatu. Obecnie w Polsce mamy na tyle niskie bezrobocie, że nie będzie z tym problemu.

Jeżeli jednak musimy pożyczyć gotówkę, to może lepiej zacząć od rodziny i znajomych? Wiem, że to wstydliwy temat, ale jeżeli potrzebujemy małej kwoty na miesiąc, to wyjdzie dużo taniej. I będziemy bardziej zmotywowani do zwrotu, a więc popracujemy nad samodyscypliną.

Natomiast w przypadku, w którym chcemy pożyczyć pieniądze na spłatę innych zobowiązań, to lepiej najpierw się dogadać z obecnym wierzycielem. W jego interesie – wbrew temu co niektórzy myślą – też jest nasza dobra sytuacja i spłata zobowiązania, więc często zgodzi się na rozłożenie długu na raty.

No i najważniejsze – zastanówcie się, czy tak naprawdę potrzebujecie tych środków na już. Zdecydowanie nie powinno się zaciągać pożyczek na sfinansowanie zakupów, prezentów czy wakacji. Lepiej się spiąć i w przyszłości więcej wydać niż na odwrót.

Zdaję sobie jednak też sprawę, że różnie toczy się życie i że są czytelnicy, którzy naprawdę muszą zaciągnąć taką pożyczkę. Albo tacy, którzy już zaciągnęli i są teraz mniej lub bardziej zaplątani w pętlę długów. Co robić? Oto kilka rad.

Po pierwsze – maksymalna organizacja

Jeżeli już musisz skorzystać z chwilówki, to koniecznie zrób to w sposób zorganizowany. Osobiście spotkałem ludzi, którzy nabrali kilka takich pożyczek i nawet nie wiedzieli, gdzie mają umowy, ile dokładnie pożyczyli, ile i kiedy spłacili itd. To bardzo zły pomysł.

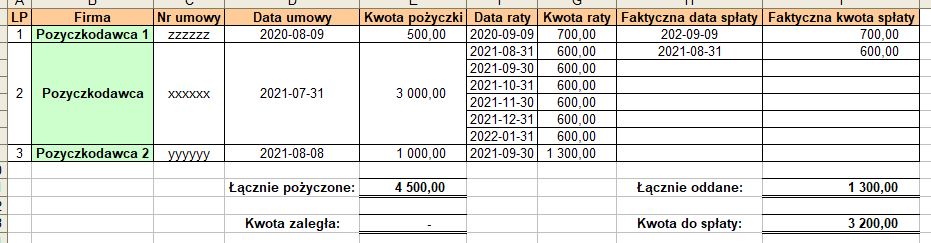

Polecam założyć sobie plik w Excelu i wszystko skrupulatnie zapisywać. Czym więcej danych, tym lepiej, ale koniecznie wprowadźcie sobie: pożyczkodawcę, datę umowy, numer umowy, kwotę pożyczki, harmonogram spłat, daty faktycznych spłat. Proponuję też zapisać w odpowiednim folderze umowę, aby jej potem nie szukać. Przykład takiego arkusza poniżej.

Oczywiście możecie tam zawrzeć dużo więcej danych. Uzupełniajcie taki plik skrupulatnie i rzetelnie. Dzięki temu będzie Wam łatwiej pamiętać o wszystkim i regulować swoje zobowiązania w terminie. A gdy nadarzy się okazja wcześniejszej spłaty, to będziecie wiedzieć, ile Wam brakuje.

Nie kasujcie też całkiem dokumentów dotyczących już spłaconych zobowiązań. Zapiszcie sobie w odpowiednim folderze na dysku (lub w segregatorze w szafie) umowę i potwierdzenia spłaty. Na wszelki wypadek, gdyby trzeba było coś udowodnić za kilka lat. To samo dotyczy wszystkich pism od wierzycieli: zachowajcie je sobie.

Po drugie – spłacamy na czas

Umowa jest umową i należy jej przestrzegać. Najlepiej spłacić zaciągniętą pożyczkę zgodnie z harmonogramem spłat (lub wcześniej). Jeżeli wiemy, że nam się to nie uda, to nie czekajmy na żadne ponaglenia czy monity. Sami działajmy. Ignorowanie problemu, chowanie go do szuflady i ewentualny brak spłaty może się dla nas skończyć bardzo źle.

Pojawią się dodatkowe odsetki za nieterminową spłatę oraz różnego typu prowizje za windykację. Ponadto, jeżeli sprawa nie skończy się szybko, to wierzytelności mogą zostać sprzedane, a w końcu trafić do sądu, który też doliczy dodatkowe koszty.

Znam przypadki osób, które wpadły w pętlę długów i unikały spłat chwilówek. Pożyczony kapitał wynosił około 12 000 zł, ale do spłaty mieli nawet trzy razy tyle. Tyle na przestrzeni kilku lat zebrało się dodatkowych kosztów.

Znam przypadki osób, które wpadły w pętlę długów i unikały spłat chwilówek. Pożyczony kapitał wynosił około 12 000 zł, ale do spłaty mieli nawet trzy razy tyle. Tyle na przestrzeni kilku lat zebrało się dodatkowych kosztów.

A to dodatkowo utrudnia wyplątanie się z pętli długów, bo w większości umów znajdują się zapisy tak sformułowane, że nasze wpłaty są zaliczane najpierw na poczet właśnie różnego rodzaju kosztów. Sam kapitał jest pod koniec listy. Zdarzają się więc osoby, które myślą, że regularnie spłacają kredyt, a w praktyce spłacają same koszty, podczas gdy kapitał do spłaty się nie zmienia.

Jak widzicie unikanie dyscypliny szybko kończy się tym, że koszty (czyli coś, czego mogłoby nie być) stają się przeważającą częścią długu! I jasne – można się bronić, że te koszty były nieuzasadnione, ale osoby w pętli długów same sobie z tym raczej nie poradzą (a porady prawne to dodatkowe opłaty).

Zastanówmy się więc, skąd zebrać potrzebne fundusze (tylko nie z innej firmy pożyczkowej – chodzi mi o pomoc rodziny, pracodawcę, ograniczenie wydatków). Jeżeli nie ma takiej możliwości, to skontaktujmy się z pożyczkodawcą i poprośmy o prolongatę spłaty. Czasem się uda za darmo, czasem nas to trochę będzie kosztować, ale zawsze będzie to tańsze niż karne opłaty i odsetki za opóźnienie.

Oczywiście nie musicie czekać do dnia spłaty wg harmonogramu. Zawsze można dokonać wcześniejszej spłaty, szczególnie że wiąże się to z dodatkowymi korzyściami, o których w kolejnych punktach.

Po trzecie – od umowy można odstąpić (niemal) za darmo!

Każdy z Was może, bez podania przyczyny, odstąpić od umowy o kredyt konsumencki. Mamy 14 dni od jej zawarcia i dotyczy to (w przeciwieństwie do zakupów internetowych) także pożyczek zaciąganych w oddziałach firm pożyczkowych.

Takie prawo zapewnia nam Ustawa o kredycie konsumenckim, a pożyczki chwilówki pod nią podlegają. Aby nasze odstąpienie było skuteczne, musimy wykonać dwie czynności: wysłać oświadczenie o odstąpieniu od umowy i spłacić kwotę kredytu nie później niż 30 dni od wysłania takiego oświadczenia.

Jedynym kosztem, który poniesiemy będą wtedy odsetki za okres, w którym będziemy posiadać środki pieniężne u siebie. A te są dużo niższe niż całkowite koszty kredytu. Poniżej przedstawiam realny przykład z umowy od jednej firmy zajmującej się udzielaniem pożyczek.

Pożyczka na miesiąc na kwotę 700 zł. Prowizja 108,43 zł, odsetki 4,13 zł, całkowity koszt pożyczki: 112,56 zł. RRSO 513,59%. Sporo. Załóżmy, że po 10 dniach udało nam się zebrać odpowiednią kwotę i nosimy się z zamiarem spłaty pożyczki. Jak to wygląda w przypadku spłaty, a jak w przypadku odstąpienia od umowy?

| Charakterystyka | Kwota pożyczki | RRSO | Zwrot pieniędzy po | Faktycznie poniesiony koszt |

|---|---|---|---|---|

| Spłata przed terminem | 700 zł | 513,59%. | 10 dniach | 37,52 zł |

| Odstąpienie od umowy | 700 zł | 513,59%. | 10 dniach | 2,10 zł |

Spłacając pożyczkę w kwocie 812,56 zł otrzymamy jeszcze proporcjonalny zwrot kosztów za wcześniejszą spłatę (w kolejnym punkcie więcej o tym), a więc łącznie wydamy mniej więcej 37,52 zł. Odstępując od umowy zapłacimy jedynie 0,21 zł odsetek za każdy dzień, a więc łącznie zapłacimy 2,10 zł!

35,42 zł różnicy, a pieniądze możemy zarobić jedynie za wysłanie e-maila z odpowiednim oświadczeniem! Przy większych lub dłuższych pożyczkach ta różnica pewnie będzie większa. Jeżeli rozważacie spłatę pożyczki, a od jej zaciągnięcia nie minęło jeszcze 15 dni, to po prostu odstąpcie od umowy. To dużo korzystniejsze dla Was, bo w zasadzie nie poniesiecie żadnych kosztów!

35,42 zł różnicy, a pieniądze możemy zarobić jedynie za wysłanie e-maila z odpowiednim oświadczeniem! Przy większych lub dłuższych pożyczkach ta różnica pewnie będzie większa. Jeżeli rozważacie spłatę pożyczki, a od jej zaciągnięcia nie minęło jeszcze 15 dni, to po prostu odstąpcie od umowy. To dużo korzystniejsze dla Was, bo w zasadzie nie poniesiecie żadnych kosztów!

Wzór takiego oświadczenia znajdziecie w swojej umowie pożyczki (a przynajmniej powinien tam być). Nie trzeba jednak z niego korzystać – w internecie jest dużo takich wzorów, a można je też po prostu napisać swoimi słowami.

Ważne by zawrzeć w nim numer umowy, datę jej zawarcia, rachunek bankowy, na który ma zostać wypłacony zwrot, swoje dane i dane pożyczkodawcy. W zdecydowanej większości przypadków takie oświadczenie wystarczy wysłać mailem do firmy udzielającej pożyczki, nawet bez odręcznego podpisu.

Pamiętajcie, że liczy się czas – odstąpić od umowy możemy tylko w ciągu 14 dni od jej zawarcia (w wyjątkowych przypadkach dłużej, ale nie ma co liczyć na błąd firmy pożyczkowej). Jeżeli minęło więcej dni, to nie wszystko stracone, chociaż odzyskamy mniej, bo została jeszcze jedna możliwość.

Po czwarte – zwrot kosztów pożyczki w przypadku wcześniejszej spłaty

Kolejną sytuacją, w której możemy coś zyskać (a w zasadzie zmniejszyć straty), jest wcześniejsza spłata pożyczki, ale już po tych 14 dniach, kiedy możemy z pożyczki zrezygnować. Kredytodawca jest zobowiązany do zwrócenia proporcjonalnej części kosztów, jeżeli spłacimy kredyt przed terminem i ta zasada dotyczy też chwilówek! Po prostu.

Osoby zaciągające kredyty w bankach pewnie już o tym słyszały (my też to wielokrotnie omawialiśmy), ale pożyczkobiorcy „chwilówkowi” często są zaskoczeni, że ich to też dotyczy (i prawdopodobnie zdecydowanie rzadziej spłacają pożyczkę przed terminem, ale danych nie mam).

Ile można zyskać? Z tym ciągle są hocki-klocki, bo różne instytucje finansowe różnie to liczą. W teorii powinniśmy otrzymać proporcjonalny zwrot wszystkich kosztów. Czyli jeżeli pożyczamy 2000 zł na miesiąc, a spłacamy po 15 dniach 2300 zł (całkowity koszt kredytu to 300 zł), to powinniśmy otrzymać 150 zł zwrotu. W obliczeniu kwoty zwrotu może nam pomóc też ten kalkulator.

Taka zasada wynika z wspomnianej wyżej Ustawy o kredycie konsumenckim, a konkretnie z jej art. 49. W przeszłości były problemy ze zwrotem tych kosztów (pisaliśmy o tym chociażby tutaj, tutaj i tutaj), ale ostatnio jest o to dużo prościej.

Pomogły w tym: instrukcja Urzędu Ochrony Konkurencji i Konsumentów z 2016 r. oraz orzeczenie TSUE z 2019 r. Obecnie pożyczkodawcy często nawet nie czekają na nasz wniosek i sami rozliczają wcześniej kredyt, aby uniknąć odsetek. Proponuję jednak nie liczyć na dobrą wolę firmy pożyczkowej i niezwłocznie po wcześniejszej spłacie wysłać odpowiednie pismo mailem.

Po piąte – wybierz najtaniej, ale uważaj na promocje

Na rynku chwilówek jest bardzo duża konkurencja i w związku z tym firmy intensywnie się reklamują. Jednym z pomysłów jest darmowa pierwsza pożyczka. W takiej promocji możemy za darmo pożyczyć pewną kwotę (np. 1000 zł) i w ciągu 30 dni oddać dokładnie tyle samo. Żadnych kosztów.

W teorii brzmi pięknie, ale w praktyce to trochę przypomina dilera narkotykowego, który pierwszą działkę oferuje nam za darmo. W idealnej sytuacji faktycznie nie ma kosztów ani haczyków, ale gdy przekroczymy termin spłaty, to już nie będzie tak wesoło. Darmowa pożyczka uzależnia nas też od dodatkowych pieniędzy i uczy nas, że są one za darmo. A to nieprawda.

W teorii brzmi pięknie, ale w praktyce to trochę przypomina dilera narkotykowego, który pierwszą działkę oferuje nam za darmo. W idealnej sytuacji faktycznie nie ma kosztów ani haczyków, ale gdy przekroczymy termin spłaty, to już nie będzie tak wesoło. Darmowa pożyczka uzależnia nas też od dodatkowych pieniędzy i uczy nas, że są one za darmo. A to nieprawda.

Firmy pożyczkowe stosują tez inne promocje. Na przykład promocyjne warunki pożyczki, bezkosztowa przerwa w spłacaniu, zniżki dla stałych klientów. Wszystko to ma na celu zachęcić klientów do rejestracji, aby potem oferować im kolejne – już droższe – pożyczki. Naszą rolą jest wycisnąć ile się da, ale nie dać się złapać w pułapkę.

Jeżeli i tak planujecie zaciągnąć pożyczkę, to zdecydowanie warto znaleźć najtańszą (a – jak pokazałem w tabeli na początku – koszty się znacznie różnią pomiędzy firmami). Nie ma wtedy przeciwwskazań do skorzystania z promocji, ale sama promocja nigdy nie powinna być zachętą do skorzystania z pożyczki.

Powyższe rady mogą się Wam wydać trywialne, ale wcale takie nie są. Mam nadzieję, że ten tekst uratuje przynajmniej jedną osobę przed wpadnięciem w spiralę długów. Jeżeli tak, to było warto go napisać.

Zdjęcie główne: pixabay / Rilsonav