Po co mieć w długoterminowym portfelu oszczędności akcje giełdowych spółek? Bo bycie udziałowcem największych firm to szansa na zwiększenie realnej wartości swoich pieniędzy w długim terminie. W jaki sposób to się może stać? Są trzy drogi, którymi porządne spółki transferują wartość do swoich udziałowców. Dziś rozłożymy je na czynniki pierwsze

Lokowanie oszczędności na rynku kapitałowym – w akcje giełdowych spółek – części z Was może kojarzyć się z niepewnością, wahliwością, ryzykiem straty części pieniędzy. Rzeczywiście, będąc współwłaścicielem jakiejś firmy notowanej na giełdzie (czyli mając jej akcje), nigdy nie macie pewności, ile one będą warte. Bo to zależy od tego, jak oceniają cenę jednej akcji ci, którzy chcieliby ją kupić, oraz ci, którzy gotowi byliby ją sprzedać.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Akcje giełdowych spółek: jak wybrać te, którym warto powierzyć oszczędności?

Wahliwość cen akcji wynika z emocji i chwilowych nastrojów, ale w długiej perspektywie porządne akcje zawsze zyskują na wartości. Dlaczego? Bo spółki zarabiają pieniądze i zwiększają skalę biznesu, dzięki czemu są coraz więcej warte.

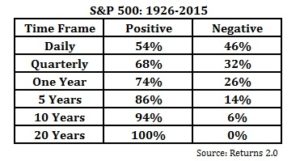

Jest mnóstwo badań pokazujących, że w dotychczasowej historii rynków kapitałowych (to żadna gwarancja na przyszłość, ale w coś trzeba wierzyć) 20-letnia inwestycja w akcje największych giełdowych spółek nigdy – albo prawie nigdy – nie przynosiła strat. Po prostu wśród spółek zawsze jest więcej dobrze niż kiepsko zarządzanych, a w długim terminie ich wartość rośnie pomimo krótkoterminowych wahań cen akcji.

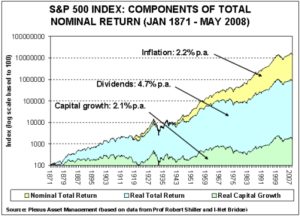

Co więcej, akcje giełdowych spółek są uznawane za inwestycję antyinflacyjną. Dlaczego? Otóż ich ceny są wyrażone w wartościach już uwzględniających inflację. Mam na myśli to, że spółki dostosowują poziom cen sprzedawanych produktów do ponoszonych kosztów i inflacji. Zatem ich przychody uwzględniają inflację, podobnie jak zyski.

To po części tłumaczy gigantyczny wzrost wartości indeksów na amerykańskich giełdach przez ostatnie 10 lat. Oczywiście, po części wynikał on z wzrostu biznesu spółek technologicznych (mających duży udział w indeksach), ale po części również z tego, że ceny akcji są wyrażone w coraz mniej wartym pieniądzu (a więc w ich ceny jest „wpisana” inflacja).

Jeśli przyjmiemy za pewnik, że w długiej perspektywie wartość rynkowa porządnych spółek się zwiększa (a zatem ryzyko straty pieniędzy jest niewielkie, pozostaje głównie niepewność skali zysków), a także że ceny akcji powinny chronić przed inflacją – akcje stają się instrumentem, który warto rozważyć jako sposób przechowywania części długoterminowych oszczędności. Być może bardziej wahliwy, niż np. nieruchomości, ale bardziej płynny i nie generujący kosztów (mieszkanie, którego nie wynajmujemy, kosztuje kilka procent swojej wartości w skali roku).

Wśród spółek giełdowych są oczywiście lepsze i gorsze, bardziej stabilne oraz bardziej wahliwe, dające większe i mniejsze długoterminowe zyski. Czym wyróżniają się najlepsze spółki giełdowe, które potencjalnie mogą stać się lepszą inwestycją, niż inne?

Warto szukać spółek, które wyróżniają się trzema cechami:

– stabilnym wzrostem wartości biznesu (skali działalności)

– wysoką i przewidywalną dywidendą

– dodatkowymi bonusami dla akcjonariuszy

Dywidenda jak „oprocentowanie”?

Wypłacana raz w roku dywidenda to w zasadzie istota posiadania akcji giełdowej spółki. Masz „swój” kawałek firmy, na który przypada analogiczna część zysku tej firmy, która w większej lub mniejszej części jest wypłacana jako „nagroda” za zakup akcji, zaś w pozostałej części – idzie na inwestycje firmy.

Są dwie okoliczności, które powodują, że firma nie wypłaca dywidendy. Pierwsza to szybki wzrost firmy. Jeśli mamy do czynienia ze spółką, która jest młoda i szybko zwiększa swoje moce produkcyjne i sprzedażowe, to taka firma cierpi na chroniczny brak pieniędzy na rozwój. Zaciąga kredyty, emituje obligacje, podnosi kapitał wypuszczając kolejne akcje. Akcjonariusze nie zabierają jej pieniędzy, bo liczą, że jak firma urośnie, to jej akcje będą warte więcej, niż obecnie. Drugi powód niewypłacania dywidendy to fakt, że… nie ma co dzielić.

Jeśli firma radzi sobie nie najlepiej i nie zarabia pieniędzy lub zarabia ich mało, to też nie wypłaca dywidendy. Oczywiście: akcjonariusze mogą zażądać dywidendy nawet w sytuacji, kiedy firma nie ma zysków (wówczas jest ona wypłacana z „zapasów”, pomniejszając kapitał firmy, czyli powodując „skurczenie” jej majątku). Udziałowcy mogą też zażądać wypłaty dywidendy zaliczkowej, na poczet przyszłych zysków.

Mogą też wynagrodzić się w inny sposób, alternatywny dla dywidendy, czyli poprosić spółkę, żeby skupiła na rynku trochę własnych akcji i je umorzyła. Po takiej operacji majątek firmy dzieli się na mniej akcji, a więc na każdą z nich przypada więcej złotówek majątku i prawo do większej dywidendy. Teoretycznie powinno się to przełożyć się na wyższe notowania akcji spółki na giełdzie.

Dlaczego spółki dywidendowe „wygrywają” zaufanie inwestorów?

Które spółki są „lepsze” – wypłacające dywidendy, czy przeznaczające cały zysk na inwestycje? To zależy jakim jesteś inwestorem. Spółki przeznaczające zyski na inwestycje są bardziej ryzykowną lokatą kapitału, bo nie ma pewności czy realizacja ich planów przyniesie oczekiwany efekt i czy przełoży się na wzrost ceny akcji. Jeśli nie, to akcjonariusze będą podwójnie stratni – nie dostali dywidendy z zysków, a ten został „przepalony”. Z drugiej strony udane inwestycje we wzrost firmy zwykle bardzo mocno przekładają się na wzrost ich akcji.

Spółki systematycznie wypłacające dywidendy to inna para kaloszy. One już mają ustabilizowaną pozycję i nie są w stanie zwiększać przychodów w dużym tempie. Ich akcje nie rosną tak szybko, ale akcjonariusze takiej spółki żyją z dywidendy.

Przykładem – oczywiście niejedynym, więcej znajdziecie w tym tekście – takiej firmy jest PZU. To spółka, która od lat uchodzi za przykład porządnej inwestycji dywidendowej. Jej wartość rynkowa jest względnie stabilna w odniesienie do głównego indeksu parkietu WIG20. Coroczne dywidendy pozwalają przeważnie zarobić więcej niż na trzymaniu pieniędzy w banku (i pobić inflację).

W tym roku PZU wypłaca swoim udziałowcom najwyższą na polskiej giełdzie dywidendę – w sumie ponad 3 mld zł, po 3,5 zł na każdą akcję. Biorąc pod uwagę obecny kurs akcji (36,5 zł) dywidenda stanowi aż 9,5% ceny akcji (stopę dywidendy). Bez porównania więcej, niż można zarobić na odsetkach w banku (góra 1-1,5% w skali roku) i znacznie więcej, niż wynosi inflacja (niecałe 6%).

Kto w 2010 r. kupił w ofercie publicznej akcje PZU po 31,25 zł – a zrobiło to 250 000 inwestorów indywidualnych – i trzyma je do dziś, dzięki długoterminowemu wzrostowi jej wartości rynkowej (średnio 3% w skali roku) uzyskał ochronę przed inflacją, zaś dzięki wypłaconym dywidendom (średnio 7% wartości akcji w skali roku) realnie pomnożył swoje oszczędności.

O tym, że dywidenda robi różnicę, przekonuje ten wykres: porównanie dochodu inwestora lokującego w indeks WIG20 z uwzględnieniem dywidendy i bez. Różnica pomiędzy „gołą” zmianą cen (to ta różowa linia), a zmianą wartości indeksu uwzględniającą wypłaty dywidend – jest uderzająca.

Stosunkowo częściej sutą dywidendę wypłacają firmy, w których silną pozycję mają tzw. akcjonariusze finansowi (czyli banki, fundusze inwestycyjne, firmy ubezpieczeniowe, fundusze private equity…), a w polskich warunkach także te z udziałem Skarbu Państwa.

Znalezienie solidnej, stabilnej, dobrze zarządzanej firmy, wypłacającej stałą dywidendę, której cena akcji jest mocno związana z realnymi zyskami, przypomina coś podobnego do bankowego depozytu. Tylko wyżej oprocentowanego.

Oczywiście: spółki, które wypłacają dywidendę rok w rok bez żadnej przerwy są dość nieliczne. W Polsce można je policzyć na palcach dwóch rąk. Na amerykańskiej giełdzie nie brakuje firm, które rok w rok wypłacają dywidendę od 100 lat! Taką firmą jest np. Coca-Cola.

Masz akcje giełdowych spółek? Niektóre spółki nagradzają udziałowców!

Trzecim elementem, który zwiększa sens lokowania pieniędzy w akcje porządnej spółki jest program bonusów dla akcjonariuszy. Spółki, które mają takie programy – w Polsce jeszcze bardzo nieliczne – działają na rzecz zwiększania liczby lojalnych akcjonariuszy. Takich, którzy trzy razy zastanowią się czy opłaci im się sprzedać akcje spółki.

Dlaczego? Bo programy bonusów dla akcjonariuszy potrafią być „drugą dywidendą”. Więcej o tym jak to działa pisałem w poprzednim artykule z tego cyklu. Jeśli mam spółkę, której wartość rynkowa stabilnie rośnie, wypłaca ona rok w rok dywidendę i jeszcze daje udziałowcom bonusy, to de facto moje oszczędności mnożą się z trzech różnych źródeł. I mam większą szansę mnożyć je szybciej, niż zżera je inflacja.

Akcjonariusze PZU – jako pierwszej spółki finansowej w historii warszawskiej giełdy – mogą liczyć nie tylko na wzrost wartości rynkowej akcji oraz na sowitą dywidendę, ale też na dodatkowe korzyści finansowe. Każdy, kto kupi co najmniej 100 akcji PZU (a więc zainwestuje w spółkę ok. 4000 zł) otrzyma 10% zniżki na majątkowe polisy ubezpieczeniowe tej firmy. Zniżka obejmie polisy samochodowe, rolne, ubezpieczenia nieruchomości, NNW i turystyczne.

Udział w programie „Moje Akcje PZU” oznacza też bezpłatne, roczne członkostwo w Stowarzyszeniu Inwestorów Indywidualnych (obejmujące pakiet podstawowy, który kosztuje 199 zł) lub 50% zniżki na roczne członkostwo rozszerzone (cena regularna to 399 zł).

Możliwe jest także uzyskanie większej, 20-procentowej zniżki na ubezpieczenia, jednak to dodatkowa „premia” za co najmniej roczny staż bycia akcjonariuszem PZU przy spełnieniu warunków określonych w Regulaminie programu. Jeśli ktoś z Was ma już akcje PZU, to powinien rozważyć zapisanie się do programu – za rok czekają zniżki pełną gębą. A kto jeszcze nie ma akcji, a kupuje w PZU polisy ubezpieczeniowe – niech zastanowi się nad udziałem w programie, Możliwość zapisania się do programu jest pod linkiem mojeakcje.pzu.pl.

Zniżki dla akcjonariuszy będą zauważalne w portfelu. Korzystając z kilku produktów ubezpieczeniowych PZU będzie więc można zaoszczędzić „duże” kilkaset złotych. Dla niektórych bonus będzie równoważny 10-15% wartości posiadanych akcji, dla innych – mniej. W każdym przypadku mówimy de facto o „drugiej dywidendzie”. Więcej szczegółów na temat programu „Moje Akcje PZU” podał Irek Sudak w swojej recenzji programu na „Subiektywnie o finansach”.

——————–

Artykuł jest częścią nowej rubryki edukacyjnej „Inwestor w akcji”, którą blog „Subiektywnie o finansach” współtworzy z grupą PZU

zdjęcie tytułowe: Sergeito Kmakov/Pixabay