CCC wprowadziło usługę „kup teraz, zapłać później” do sklepów stacjonarnych. Od teraz każdy z nas może wziąć buty i zapłacić za nie dopiero za kilka tygodni. Teoretycznie bez odsetek i kosztów. Dałem się porwać szałowi zakupów i postanowiłem to przetestować. Transakcja faktycznie jest ekspresowa, ale spłata pożyczki może już nie być taka wygodna. Czy szybkie zakupy z odroczoną płatnością to przyszłość, która może zagrozić np. kartom kredytowym?

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Sklepy i instytucje finansowe krok po kroku namawiają konsumentów do życia na kredyt. Mamy w portfelach karty kredytowe, są dostępne zakupy na raty, a w internecie bez problemu zaciągniemy pierwszą pożyczkę za darmo. To wszystko byłoby dobre, gdybyśmy wiedzieli, na co się decydujemy. A chyba nie wszyscy wiedzą, bo później musimy pisać takie artykuły.

Ostatnio coraz modniejsze stały się zakupy w stylu „kup teraz i zapłać później”. Zasada działania jest prosta: weź produkty, korzystaj, a sklep kiedyś zgłosi się po uregulowanie rachunku. Wiele osób łatwiej pogodzi się z wydatkiem, którego nie ponosi fizycznie. A o tym, że trzeba go będzie spłacić w przyszłości, się już nie myśli – jakoś to będzie. Na tej zasadzie rynek zdobywało Twisto i ostatnio Allegro. A Maciek Samcik ostrzegał, że znienacka może nam wyrosnąć nowy problem pętli długów wśród najmłodszych.

Odroczona płatność to zwłaszcza hit internetu – pozwala uniknąć „porzucania koszyków” przez klientów, którzy nie są w stanie przebrnąć przez bramkę płatniczą. Ale firma CCC właśnie przełamała kolejną barierę i umożliwiła korzystanie z opcji „buy now, pay later” w swoich sklepach stacjonarnych (z pomocą usługi PayPo).

Jak to działa? Wystarczy zeskanować kod z aplikacji mobilnej przy kasie i zaciągamy kredyt, który możemy spłacić w ciągu 30 dni lub w czterech nieoprocentowanych ratach. Wcześniej były oczywiście sklepy oferujące zakupy na raty, ale proces umożliwienia skorzystania z takich rat trwało dużo dłużej i wymagało większej liczby formalności (wciskano nam chociażby dodatkowe ubezpieczenia). A ta nowa odroczona płatność jest bez żadnych formalności.

Dałem się namówić i kupiłem buty

Postanowiłem przetestować ten nowy wynalazek. W końcu, jak twierdzi moja żona, każdy pretekst jest dobry, aby kupić (jej) nowe buty. Udałem się do najbliższego sklepu stacjonarnego CCC, znalazłem interesujący (ją) „model” i udałem się do kasy.

Najpierw musiałem ściągnąć aplikację mobilną CCC. Jeżeli ktoś jest członkiem klubu CCC, to wystarczy się zalogować, a pozostali muszą najpierw przejść proces rejestracji. Następnie w aplikacji, w głównej zakładce, znajdujemy przycisk „zapłać z PayPo w sklepie stacjonarnym” i go naciskamy.

W CCC powinni trochę bardziej wyeksponować reklamę tej formy płatności, bo – mówiąc szczerze – gdybym o niej nie wiedział, to bym ją przeoczył. W sklepie stacjonarnym też mnie nie „zaatakowały” żadne reklamy – była tylko zwykła, mała, przezroczysta naklejka przy kasie, z której niewiele się można dowiedzieć. Może to i dobrze. Mniej kusi.

Później proces jest już ekspresowy. Zaznaczamy zgody, rejestrujemy się w PayPo (wszystko z poziomu aplikacji mobilnej CCC), potwierdzamy kodem otrzymanym SMS-em. W następnym kroku podajemy imię, nazwisko, telefon, e-mail oraz PESEL. Uzupełniamy też nasze dane adresowe i gotowe, formalności zakończone. Najpierw moim oczom ukazał się komunikat, że jestem sprawdzany:

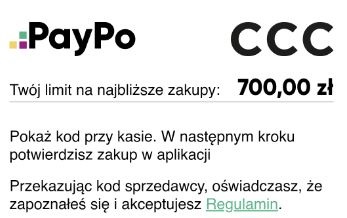

Cała weryfikacja była jednak błyskawiczna i w ciągu pięciu sekund otrzymałem swój limit kredytowy w CCC:

Nie wiem, na jakiej zasadzie mnie weryfikowano, ale otrzymałem limit w wysokości 700 zł. Na pewno nie byłem sprawdzany w BIK-u, bo mam aktywowane Alerty BIK i dostałbym o tym powiadomienie. W samym CCC nie zamawiałem wcześniej zbyt dużo butów (2 pary butów), więc nie miałem też rozbudowanej historii. Upoważniłem natomiast PayPo do sprawdzenia mnie w Biurze Informacji Gospodarczej oraz u integratorów płatności (zanonimizowana historia po adresie e-mail), więc możliwe, że stamtąd coś zassali do analizy.

Test w warunkach bojowych

Przyszła pora na test w sklepie stacjonarnym. Gdy Lidl wprowadzał do swojej aplikacji mobilnej płatność bezdotykową, to zdarzyło się, że ochroniarz mnie gonił, bo kasjerka nie wiedziała o tej opcji. A jak jest w CCC?

Wyposażony w buty oraz w kod kreskowy udałem się do kasy. Podałem sprzedawcy towar oraz pokazałem kod ze smartfona. Pani od razu wiedziała, o co chodzi, zeskanowała kod i poprosiła mnie o potwierdzenie w aplikacji mobilnej. Tam wystarczyło kliknąć „potwierdź” – zakup trwał szybciej niż podanie PIN-u w terminalu płatniczym.

I to już wszystko. Mogłem wyjść ze sklepu z nowymi butami (dla żony oczywiście). Niestety w aplikacji mobilnej CCC nie mam śladu po tej płatności (ani w historii zakupów, ani nie wyskoczyło żadne powiadomienie). Jedyne po czym można poznać, że byłem na zakupach, to zmniejszony limit kredytowy, który się od razu uaktualnił:

Trochę szkoda, bo wyobrażałem sobie takie cuda jak elektroniczny paragon. Dlatego koniecznie podajcie dobry adres e-mail przy rejestracji, bo – gdy zrobicie literówkę – to ciężko będzie spłacić pożyczkę. Właśnie na e-mail przyszło potwierdzenie pożyczki, umowa oraz propozycje spłaty (w jednej lub czterech nieoprocentowanych ratach):

Kup teraz, zapłać później w CCC – warto? Nie warto?

Tyle przyjemności. Niestety kwotę pożyczki trzeba będzie jeszcze spłacić. Do wyboru mamy dwie opcje: albo oddajemy całość w ciągu 30 dni (RRSO: 0%), albo spłacamy kwotę w czterech równych ratach w ciągu 120 dni (również RRSO: 0%). W przypadku przekroczenia terminu spłaty możemy się narazić na dodatkowe koszty, dlatego warto go pilnować.

Niestety tutaj zabrakło kompatybilności z aplikacją CCC i to jest chyba największa wada tej usługi. W celu spłaty pożyczki musimy albo ustawić sobie hasło do PayPo, zalogować się tam i dokonać spłaty, albo otworzyć umowę otrzymaną w wiadomości e-mail i odszukać w niej numer rachunku do spłaty zadłużenia. Wychodzi na to, że wygoda kończy się w momencie opuszczenia sklepu.

Najtańsza forma spłaty (darmowa) to przelew bankowy. Niestety, gdy skorzystamy z przelewu, to ta zabawa nie jest już wcale taka prosta i szybka, jak w reklamach. Trzeba się zalogować do banku, wpisać kwotę, numer konta itd. Z drugiej strony, po zalogowaniu się do PayPo, możemy zapłacić z wykorzystaniem serwisu przelewy24 lub Blik, ale za to zostanie pobrana opłata w wysokości 1,50 zł. Czyli pożyczka nie będzie już taka darmowa – w przypadku czterech rat koszt to 6 zł.

Najtańsza forma spłaty (darmowa) to przelew bankowy. Niestety, gdy skorzystamy z przelewu, to ta zabawa nie jest już wcale taka prosta i szybka, jak w reklamach. Trzeba się zalogować do banku, wpisać kwotę, numer konta itd. Z drugiej strony, po zalogowaniu się do PayPo, możemy zapłacić z wykorzystaniem serwisu przelewy24 lub Blik, ale za to zostanie pobrana opłata w wysokości 1,50 zł. Czyli pożyczka nie będzie już taka darmowa – w przypadku czterech rat koszt to 6 zł.

Plusem są zwroty. W sklepach CCC możemy zwracać produkty i usługa „kup teraz, zapłać później” nie wyklucza takich zwrotów. Dopytałem (już bez wiedzy żony) i okazało się, że, jeżeli zwrócimy towar przed spłatą pożyczki, to zostanie ona automatycznie rozliczona. Jeżeli zdążymy zapłacić już jakieś raty, to nie otrzymamy gotówki w kasie sklepu, a rozliczy się z nami PayPo. Nie ma więc obawy, że zwracając towar zostaniemy z kredytem.

Zaciągnięcia zobowiązania nie potwierdza się żadnym kodem z SMS-u ani odciskiem palca, a po prostu przyciskając wirtualny guzik w aplikacji. Tak naprawdę, trudno się zorientować, w którym momencie podpisujemy umowę.

Z drugiej strony, limity są stosunkowo niskie i można je wykorzystać w zaledwie jednej sieci sklepów. Ponadto w każdym sklepie są kamery, więc raczej nie mam obaw, że ktoś nakupi sobie butów na moje konto. Po prostu brakuje mi jakiegoś, bardziej widocznego, bezpiecznika w stylu: „hej Michał, czy na pewno chcesz zaciągnąć nieformalny kredyt?”.

Faktem jest, że usługi „kup teraz, zapłać później” rozpychają się coraz bardziej na rynku. Opcja dostępna w sklepach CCC jest wprawdzie mniej wygodna niż tradycyjne płatności kartą (sporo czasu trzeba poświęcić na spłatę rat), w tym kartą kredytową, która też de facto oznacza odroczoną płatność, ale bardziej wygodna niż zaciąganie tradycyjnych kredytów gotówkowych lub podpisywanie umów o zakupy na raty. A to może wpędzić niektóre osoby w dodatkowe problemy z zadłużeniem. Oby nie.

Zobacz też najnowsze wideo Maćka Samcika:

——————–

ZAPRASZAM NA KONFERENCJĘ XTB INVESTING MASTERCLASS 2021!

VI edycja największej bezpłatnej konferencji online dla inwestorów odbędzie się już 22 października. Ekipa „Subiektywnie o finansach” zaprasza Was gorąco – w programie jest m.in. prelekcja Maćka Samcika o tym jak zbudować porządny portfel inwestycji długoterminowych bez profesjonalnego przygotowania. Będzie o samcikowych doświadczeniach i o tym jak sam Samcik lokuje długoterminowe oszczędności.

VI edycja największej bezpłatnej konferencji online dla inwestorów odbędzie się już 22 października. Ekipa „Subiektywnie o finansach” zaprasza Was gorąco – w programie jest m.in. prelekcja Maćka Samcika o tym jak zbudować porządny portfel inwestycji długoterminowych bez profesjonalnego przygotowania. Będzie o samcikowych doświadczeniach i o tym jak sam Samcik lokuje długoterminowe oszczędności.

Ale na XTB INVESTING MASTERCLASS 2021 główną gwiazdą będzie Peter Schiff, jeden z najbardziej znanych analityków finansowych w USA. Przewidział poprzedni kryzys, a ostatnio mocno ostrzega przed „wielkim bum” na rynkach. A poza nim? Dr Wojciech Białek (jeden z najbardziej doświadczonych analityków rynkowych w Polsce), dr Przemysław Kwiecień (uwielbiamy słuchać jego prognoz dla rynków), prof. Witold Orłowski (człowiek, który doradzał prezydentowi, a teraz – jednej z największych firm konsultingowych na świecie) oraz kilkunastu innych gości znających się na rzeczy.

Jeśli inwestujesz pieniądze albo zastanawiasz się jak zacząć inwestować, to nie ma lepszego miejsca, żeby uzyskać przegląd opinii od ludzi, którzy na inwestowaniu zjedli zęby i na rynkach widzieli już prawie wszystko (może poza takim dodrukiem pieniądza, jaki dziś mamy). Zapraszam do zapisania się pod tym linkiem.

Zdjęcie główne: CCC