Analitycy Biura Informacji Kredytowej spodziewają się, że w drugiej połowie roku spadnie nam chęć do pożyczania pieniędzy w bankach. Stopy procentowe będą jeszcze wysoko, rząd nie kwapi się z programami tanich kredytów hipotecznych, Polacy częściej zgłaszają potrzebę oszczędzania pieniędzy. Boom kredytowy ma za to wrócić w 2025 r. Spadnie inflacja, spadną stopy NBP, kredyty potanieją, wzrost wynagrodzeń może przyspieszyć. To mocna wskazówka dla kupujących mieszkania – w tym roku trudniej o kredyt, ale łatwiej o targowanie się o cenę mieszkania

Po dobrym dla kredytodawców pierwszym półroczu Biuro Informacji Kredytowej (BIK) spodziewa się, że banki pożyczą nam w tym roku prawie 220 mld zł nowych pieniędzy (rok temu to było 175 mld zł). To prognoza wyższa o 20,6 mld zł niż ta przedstawiona pół roku temu. Powód? W ostatnich miesiącach poprawiły się trochę warunki do pożyczania – spadła inflacja i wzrosła średnia pensja (co pomogło dopiąć domowe budżety i zwiększyć zdolność kredytową).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Kupujemy mieszkania drożej, ale kredyty bierzemy… na krócej

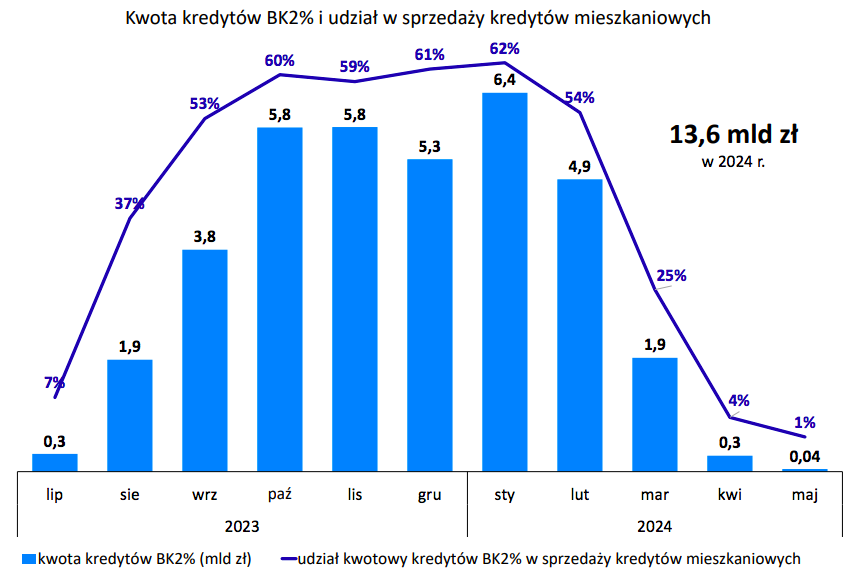

W pierwszych miesiącach tego roku było też jeszcze widać skutki programu „Bezpieczny Kredyt 2%”. Aż 28,5% kredytów hipotecznych udzielonych w pierwszym półroczu to było jeszcze pokłosie wniosków kredytowych w ramach programu „Bezpieczny Kredyt 2%”. Po wyczerpaniu się tej puli popyt na kredyty wyraźnie „siadł”. W sumie „Bezpieczny Kredyt 2%” objął kredyty na kwotę aż 13,6 mld zł.

Dla porównania: cała tegoroczna sprzedaż kredytów hipotecznych jest szacowana przez BIK na 82 mld zł. Widać więc, że program „Bezpieczny Kredyt 2%”, który obecnie jest już tylko wspomnieniem, miał nieporównywalnie mniejszy zasięg, niż by się mogło wydawać. Natomiast wywołane nim wzrosty cen nieruchomości wciąż nie są wspomnieniem.

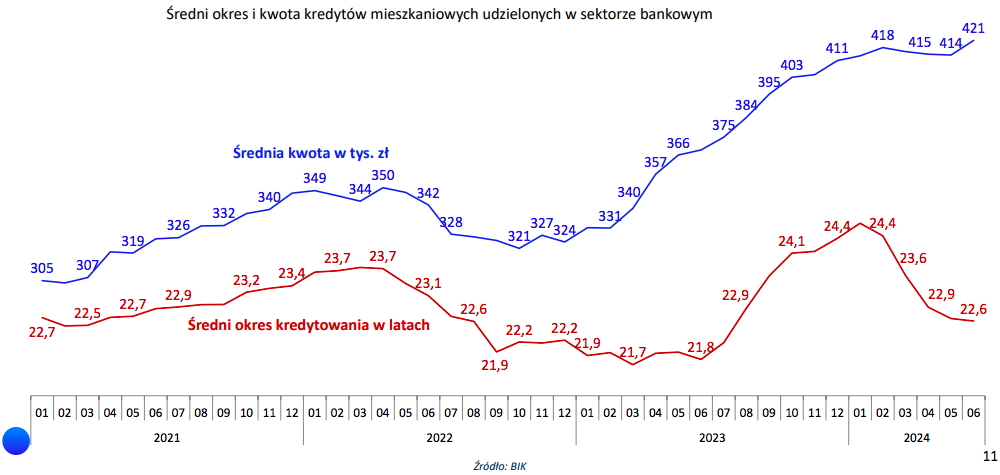

Dr hab. Waldemar Rogowski, główny analityk Grupy BIK, podkreślał, że jednym z nielicznych już pozytywnych (z punktu widzenia branży finansowej) zjawisk na rynku kredytów mieszkaniowych jest rosnąca zdolność kredytowa jako efekt wzrostu realnych wynagrodzeń o ponad 8% i stabilizacji stóp procentowych. To bezpośrednio przekłada się na możliwość zaciągania kredytów na wyższą kwotę. W czerwcu średnia kwota kredytu hipotecznego wyniosła rekordowe 421 200 zł i była o 14% wyższa niż przed rokiem.

Kolejna ciekawa obserwacja BIK jest związana z okresem, na jaki się zadłużamy, kupując mieszkanie. Czy rzeczywiście są to kredyty na te magiczne 30 lat, które dla wielu oznaczałyby spłacanie kredytu „do emerytury”? Średni okres zaciągniętego zobowiązania hipotecznego to dziś „tylko” 22,6 roku. Zdaniem analityka BIK, zaskakująca jest zmiana dotychczasowej prawidłowości, zgodnie z którą im większy kredyt, tym dłuższy okres kredytowania.

Otóż od początku tego roku ta prawidłowość zupełnie nie działa. Rośnie kwota zaciąganych kredytów, a jednocześnie… skraca się okres życia kredytu. Jeszcze na początku tego roku średni zaciągany kredyt mieszkaniowy miał trwać 24,4 roku. Waldemar Rogowski z BIK tłumaczy to tym, że wzrosły nasze dochody i jesteśmy skłonni „zaryzykować” wyższą ratę dla komfortu szybszego uwolnienia się od długu. A ile naprawdę „żyje” kredyt hipoteczny – pisaliśmy tutaj.

Oczywiście: żeby ten komfort mieć, trzeba dysponować odpowiednimi dochodami. Skracający się gwałtownie okres, na który podpisujemy umowy kredytowe, może świadczyć o tym, że dziś – gdy już nie ma żadnego programu wsparcia (nie wiadomo czy wejdzie program #naStart, który jest coraz dziwniejszy) – mieszkania kupują głównie zamożniejsi Polacy, którzy nie mają potrzeby rozciągnięcia kredytu na jak najdłuższy okres, by „złapać” zdolność kredytową.

Wysokie stopy, duże kłopoty ze spłatą rat?

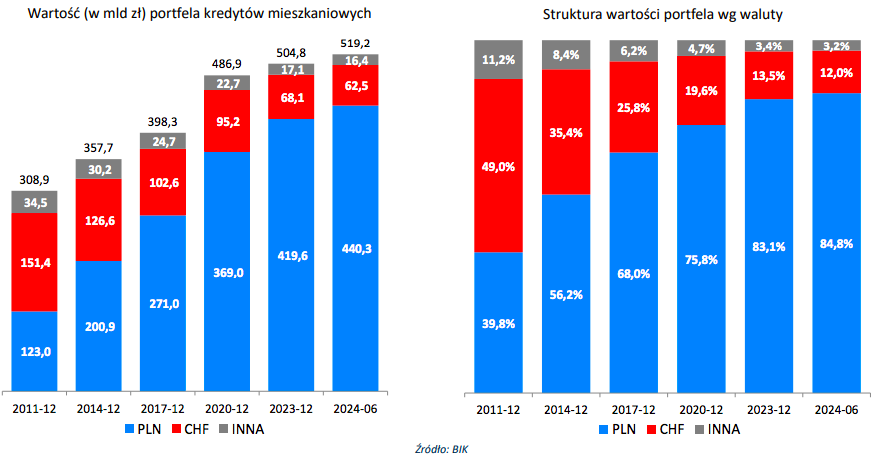

W parze z większymi kwotami kredytu idzie też dobra jakość ich spłacania. Z pewnym zastrzeżeniem. Nieco pogorszyła się jakość portfela kredytów frankowych. Obecnie już ok. 10% kredytów z tej grupy jest opóźniona powyżej 90 dni. To kwota 62,5 mld zł w portfelu sektora bankowego.

Wynika to głównie z faktu, że kredytobiorcy, którzy złożyli w sądach pozwy i żądają nieważności swojej umowy kredytowej, czasem (gdy wartość spłaconych rat przekroczyła już wartość startową kredytu) uzyskują w sądach zabezpieczenie roszczeń polegające na możliwości niepłacenia rat kredytowych. Banki zgłaszają ten fakt często do BIK.

O ile kredyty frankowe jeszcze kilkanaście lat temu stanowiły wielką pulę kredytów hipotecznych, o tyle w tym roku ich udział mocno spadł i wyniósł po półroczu tego roku już zaledwie 12%. A bywało, że stanowiły one połowę portfela kredytów hipotecznych w bankach. Widać to na grafice poniżej, gdzie kredyty frankowe zostały zaznaczone na czerwono.

A ile osób rzeczywiście ma problem ze spłatą kredytu hipotecznego? Cóż, uchwalone przez rząd i parlament – przy sprzeciwie bankowców – wakacje kredytowe zafałszowują nieco obraz sytuacji, bo to z tego mechanizmu zapewne korzysta część osób, które miałyby problem ze spłatą rat. Obecnie ok. 17 000 osób otrzymuje pomoc z Funduszu Wsparcia Kredytobiorców. Chodzi w tym przypadku o ponad 10 500 kredytów na kwotę 3,23 mld zł (stan na czerwiec).

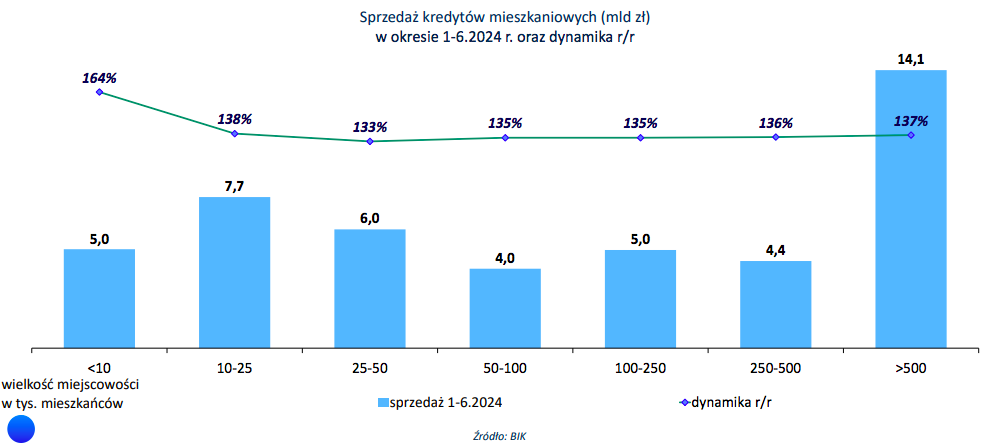

A gdzie głównie kupujemy mieszkania na kredyt? Połowa kredytów jest udzielana za zakup lokum w mieście powyżej 100 000 mieszkańców. Liderami są największe metropolie (prawie jedna trzecia kredytów). To tam tak naprawdę koncentruje się ruch budowy mieszkań, tam działają deweloperzy, tam bierze się kredyty. Jednak największa dynamika udzielania kredytów mieszkaniowych jest w małych miastach, do 10 000 mieszkańców (na wykresie wartość po lewej stronie na zielonej linii). Tam nie ma co prawda specjalnie deweloperów, ale kwitnie rynek wtórny.

Modne wysokie kredyty gotówkowe i miniratki

W tym roku – według BIK – wartość udzielonych nowych kredytów hipotecznych powinna wynieść 81 mld zł. Z kolei wartość nowych kredytów gotówkowych powinna w 2024 r. zamknąć się kwotą 91 mld zł. W pierwszym półroczu wartość udzielonych kredytów gotówkowych wyniosła 44,2 mld zł i była tylko o 2,3 mld zł mniejsza od wartości przyznanych kredytów mieszkaniowych. Banki w coraz większym stopniu „żyją” z kredytów gotówkowych i czasem oferują je nawet chętniej niż kredyty hipoteczne (bo rentowność jest wyższa, a ryzyko – niekoniecznie).

Najpopularniejsze w tej grupie są kredyty na ponad 50 000 zł, to prawie połowa wszystkich kredytów gotówkowych. Średnia kwota kredytu gotówkowego to aż 24 500 zł. Na co najczęściej się zadłużamy? Tłumaczy to Sławomir Nosal, kierownik Zespołu Analiz Business Intelligence BIK:

„Kredyty gotówkowe na wysokie kwoty zaciągane są często w związku z konsolidowaniem już posiadanych kredytów. Zjawisko to obserwowane jest od wielu lat. Jest ono korzystne dla kredytobiorców, bowiem nie muszą oni pamiętać o spłacie wielu kredytów w różnych bankach, a zamiast tego spłacają tylko jeden kredyt na nowych, często lepszych warunkach. Umożliwia to też dobranie dodatkowej kwoty kredytu”

Więcej o konsolidacji i kiedy się opłaca a kiedy nie – pisaliśmy tutaj. Z tym „dobieraniem dodatkowej kwoty” też różnie bywa. A dokładniej: nie zawsze to taki dobry pomysł. Banki lubią kredyty konsolidacyjne, bo ich klientami są w tym przypadku osoby „sprawdzone” przez inne banki, z udokumentowaną zdolnością kredytową i historią spłaty.

Banki nauczyły się też tak udzielać gotówkowych kredytów, mimo że są coraz wyższe, by nie mieć zbyt wielu kłopotów na głowie. Często udzielają je własnym klientom, o których dużo wiedzą. Solidnie spłacamy też inne kredyty – ratalne. W przypadku tych ostatnich wynika to często z faktu, że takie kredyty biorą ludzie, których byłoby stać na zapłacenie całej kwoty zakupu, ale w wyniku promocji w sklepach, na zasadzie kredytu ratalnego 0% lub transakcji z odroczonym terminem płatności, wybierają jednak korzystne raty.

Zdaniem analityka BIK, niekwestionowanym bohaterem ostatniego półrocza w kategorii kredytów gotówkowych były właśnie kredyty ratalne. Ich popularność rosła od ok. 4 lat, od czasu pandemii. W pierwszym półroczu tego roku dynamika wzrostu tej formy kredytów wyniosła 28,5%.

Z danych wynika, że największym zainteresowaniem cieszą się zakupy na raty do 1000 zł oraz te w transakcjach z odroczonym terminem płatności, które po przekroczeniu terminu bezodsetkowego przekształcają się w zobowiązania ratalne i przechodzą z sektora pożyczkowego do bankowego. Ale mocno rosną również (o 34,4%) wyższe kwoty kredytów ratalnych, powyżej 10 000 zł.

Połowa Polaków spłaca kredyty. Ale jakie? I ile?

Nasze długi wynoszą dziś 747 mld zł. To nie tylko kredyty mieszkaniowe, ale i gotówkowe, ratalne, zakupy z odroczoną płatnością, dług na kartach kredytowych i pożyczki zaciągnięte poza systemem bankowym. Nasz dług jest o 23 mld zł większy niż na koniec 2023 r. To o tyle niefajne, że przy wysokich stopach procentowych te 23 mld zł nowego długu oznacza 2-3 mld zł rocznych odsetek, które będzie trzeba dodatkowo oddać do banku.

69,5% wszystkich naszych zobowiązań to kredyty na mieszkania. Tę część naszego zadłużenia można potraktować jako inwestycję (co najmniej w jakość życia, a po części też w „aktywa rzeczowe”, które pozwolą zwiększyć w przyszłości wartość majątku). Więcej niż co piąta złotówka długu to kredyty gotówkowe, służące do finansowania zakupów, remontów lub realizacji planów wakacyjnych (22,5%).

Od kilku lat rosną też dynamicznie kredyty ratalne, które już osiągnęły udział 3,7% w kredytowym torcie i są najszybciej rosnącą grupą kredytów ze wszystkich kategorii na rynku. Coraz częściej zadłużamy się w sklepie, przy okazji zakupów. Ten trend będzie się zapewne pogłębiał i kto wie, czy nie będzie prowadził do zwiększenia skali naszych długów.

Cały raport BIK nt. sytuacji na rynku kredytowym w I półroczu 2024 r. wraz z prognozą do końca roku można przejrzeć tu:

————-

ZAPROSZENIE:

O zagadnieniach związanych z klimatem i portfelem przeczytasz na stronie www.zielonyportfel.pl, której Patronem jest BNP Paribas Bank Polska, czyli bank zmieniającego się świata i najbardziej „zielony” bank w Polsce, w którym warto zapytać o kredyt na termomodernizację albo wymianę źródła ciepła na bardziej ekologiczne lub na nowe źródło energii (np. panele fotowoltaiczne) i systemy magazynowania energii. Zapraszamy do odwiedzenia strony „Zielony Portfel” w blogu „Subiektywnie o Finansach”.

————-

Źródło zdjęcia: Mathieu Stern/Unsplash