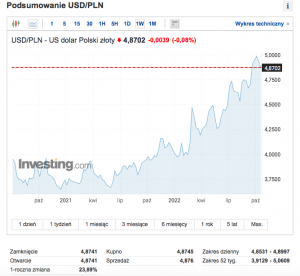

Polski złoty jest najsłabszy od roku 2009, czyli od globalnego kryzysu finansowego. Nic dziwnego, że wśród posiadaczy kapitału coraz popularniejsze są pomysły, żeby ulokować przynajmniej część oszczędności w innych walutach niż złoty. Walutą pierwszego wyboru jest dolar, czyli waluta najpotężniejszego kraju na świecie. Czy słusznie? Wiemy, że dolara warto było kupować, gdy był po 3,5 zł, ale czy teraz – gdy jest po 5 zł – jest nadal atrakcyjną walutą? Dolar jest tak silny, że zaczyna to szkodzić światowej gospodarce. Czy może więc być jeszcze silniejszy? A może świat spróbuje go osłabić i ci, którzy kupują dziś „zielonego”, znajdą się w pułapce?

Przyczyny słabości złotego to m.in. ucieczka inwestorów do „bezpiecznej przystani”, jaką w czasach kryzysu inflacyjnego i wojny w Ukrainie są właśnie Stany Zjednoczone i dolar oraz amerykańskie obligacje. W stosunku do dolara osłabiają się również inne waluty, w tym euro, funt brytyjski czy frank szwajcarski. Jednak w nieco mniejszej skali niż polski złoty (o przyczynach pisaliśmy tu).

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Jeśli spojrzymy na notowania głównych walut europejskich, to w ciągu 12 ostatnich miesięcy euro straciło w stosunku do dolara 18%. Złoty jest słabszy (dane na 18 października) o niemal 24%. Jeśli dodać do tego, że inflacja w USA wynosi ok. 8%, a w Polsce ponad 17%, to wyłania się nie za ciekawy obraz naszej siły nabywczej. A jeszcze rok temu dolar był po 3,9 zł, zaś inflacja w Polsce to było „tylko” 6,8% (wcale nie tak dużo więcej niż w USA). Minął rok i jesteśmy w zupełnie innym położeniu.

Inwestorzy nie uwierzyli w złotego, nie uwierzyli też naszej RPP

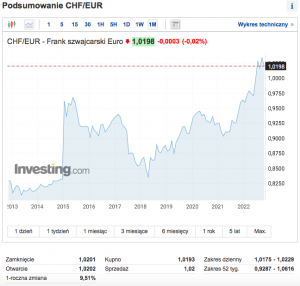

Osłabienie funta brytyjskiego do dolara wyniosło ok. 21%, a franka szwajcarskiego do dolara „zaledwie” ok. 8%. Polska waluta należy do najszybciej tracących na wartości (to oznacza, że tracą też – licząc w „twardej walucie” – nasze oszczędności i wynagrodzenia). Można powiedzieć, że złoty idzie niemal łeb w łeb z funtem brytyjskim, który załamał się po ostatnich propozycjach radykalnych reform podatkowych nowego rządu premier Liz Truss. Do ratowania funta musiał przystąpić Bank Anglii, o czym pisałem tutaj.

Ciekawe jest to, że złoty zaczął osłabiać się na poważnie niemal dokładnie w momencie, kiedy Rada Polityki Pieniężnej po raz pierwszy podnosiła stopy procentowe. Tak jakby rynki finansowe nie uwierzyły w skuteczność działań polskich władz monetarnych. Zazwyczaj jest tak, że podwyższone stopy procentowe przyciągają inwestorów. Tym bardziej że amerykański bank centralny nie rozpoczął jeszcze wtedy swojego cyklu podwyżek, zrobił to dopiero na wiosnę 2022 r. Mimo wszystko już od roku złoty leci w dół.

Cały dotychczasowy cykl podwyżek stóp procentowych naznaczony jest konsekwentnym osłabianiem naszej waluty. Być może już wtedy narastały obawy inwestorów światowych co do stabilności naszego regionu w obliczu nadchodzącej wojny, co znalazło swoją kulminację w napaści na Ukrainę? Jednak nawet 27 lutego, w najgorszym dniu paniki związanej z wybuchem tej wojny, dolar kosztował 4,48 zł. Dziś taki kurs byłby marzeniem.

Obecnie jesteśmy w fazie rozpaczliwej obrony poziomu 5 zł za dolara. Na pewno nie pomogą złotemu działania RPP, która przerwała na razie cykl podwyżek stóp procentowych, choć inflacja się rozpędza, o czym pisał Maciek Jaszczuk. Złoty znajdzie się w jeszcze większych tarapatach, jeśli inne banki centralne – w krajach, gdzie inflacja jest niższa od polskiej – będą podwyższać stopy procentowe, a nasza RPP nie.

A prawie każdy tydzień przynosi negatywne dla złotego informacje: a to o projekcie budżetu na 2023 r. zakładającym rekordowy deficyt i rekordowe potrzeby pożyczkowe (o czym pisałem niedawno), a to informacje dotyczące wstrzymania płatności środków unijnych dla Polski, a to kolejne rządowe projekty zwiększania różnych dopłat do węgla, ciepła, prądu, dodatków socjalnych i waloryzacji świadczeń.

Słaby złoty jest zbawieniem na czas kryzysu? Niekoniecznie

Ktoś może powiedzieć: „złoty jest słaby, ale dzięki temu polskim firmom łatwiej eksportować towary, to taki bufor kryzysowy, który już raz pozwolił Polsce przejść przez kryzys finansowy w latach 2008-2009”. Rzeczywiście zamiast w rynek pracy, kryzys uderzył w wartość naszej waluty. Niższe koszty pracy zwiększają konkurencyjność eksportową naszego kraju, firmy mogą dalej sprzedawać, a miejsca pracy są bezpieczne.

Jednak to słynne dostosowanie, które w ostatnich latach, zwłaszcza dla zwolenników niewchodzenia do strefy euro, miało być zasadniczym atutem naszej gospodarki, zaczyna nam chyba nieco wyłazić bokiem. Dlaczego?

- dużo droższy dolar to znacznie droższe zakupy paliw energetycznych. Ropa naftowa, gaz i węgiel rozliczane są zazwyczaj w dolarze. Więcej płacimy za energię i ciepło produkowane z surowców energetycznych kupowanych za dolary;

- silny dolar podbija nam inflację, której poziom rośnie z miesiąca na miesiąc i przenosi się z rosnących cen energii na wszystko, co kupujemy;

- pogarsza nam się bilans handlowy. W tym roku od stycznia do lipca deficyt w handlu zagranicznym wyniósł 55,2 mld zł, głównie ze względu na duży wzrost importu surowców energetycznych. Pogarsza nam się również rachunek obrotów bieżących bilansu płatniczego – więcej pieniędzy wypływa z naszego kraju niż do niego wpływa;

- polskie obligacje skarbowe i akcje giełdowe tracą na atrakcyjności dla inwestorów zagranicznych, np. z USA, bo po ewentualnym wycofaniu się z inwestycji zamiana złotego na dolary daje dużo mniej „zielonych”;

- firmy działające w Polsce mogą żądać coraz wyższych marż za produkty sprzedawane w naszym kraju w obawie przed dalszym osłabieniem złotego. Realnie więc cena w złotym będzie zawierać rodzaj „ubezpieczenia” przed osłabieniem krajowej waluty. Jak to działa, opowiedziałem jakiś czas temu na podstawie cen nowych iPhone’ów.

Szczęśliwie nasza wymiana handlowa z USA nie jest duża, więc trudno znaleźć wystarczające przełożenie silnego dolara na ceny konsumpcyjne, ale ponieważ uciekają nam też inne waluty, w tym przede wszystkim euro, to ceny, jakie płacimy w sklepach za towary importowane z Niemiec, Holandii czy innych krajów, również rosną.

Krótka historia dolara: od Nixona do Reagana

W tej chwili siła dolara jest dyktowana rosnącymi szybko stopami procentowymi w tym kraju oraz tym, że amerykańska gospodarka dobrze sobie z tym radzi. Ale czy dla Stanów Zjednoczonych tak silny dolar jest korzystny? Czy nie zechcą „czegoś z tym zrobić”? Czy w grę wchodzi np. „urzędowe” osłabienie dolara? Co się wtedy stanie? Był już taki precedens.

Działo się to w połowie lat 80. XX w. Dolar od kilku lat rósł w siłę z powodu prowadzonej przez USA walki z inflacją. Pojawiła się ona częściowo w wyniku wzrostu cen ropy naftowej z Bliskiego Wschodu. Dziś jest trochę podobnie – ważnym czynnikiem inflacji znów jest cena surowców energetycznych. Wtedy była to ropa naftowa, obecnie – głównie gaz.

Skąd wysokie ceny surowców? Dwa kryzysy naftowe z lat 70. były spowodowane m.in. tym, że kraje arabskie, głównie Arabia Saudyjska, były niezadowolone ze słabnięcia dolara jako waluty rozliczeniowej w handlu ropą naftową. W przeliczeniu zarabiały na eksporcie mniej, więc postanowiły podnieść ceny w dolarach, a to spowodowało szok cenowy na rynkach Ameryki Północnej i Europy, a także całego świata. Ten szok przyspieszał inflację.

Pierwszy szok naftowy z 1973 r. był dodatkowo spowodowany embargiem krajów arabskich na sprzedaż ropy naftowej dla USA po wybuchu wojny izraelsko-arabskiej. Drugi szok to z kolei konsekwencja rewolucji w Iranie w latach 1979-1982. Doszło do tak dużego wzrostu cen paliw, że za baryłkę ropy naftowej, która w 1973 r. kosztowała ok. 3 dolary, trzeba było zapłacić… 35 dolarów, czyli ponad 10 razy więcej!

Do tego wszystkiego doszła polityka prezydenta Richarda Nixona, który zerwał z systemem z Bretton Woods, o czym pisałem niedawno tu. Nixon zlikwidował wymienialność dolara na złoto. Dolar – uwolniony od rygorów wymienialności na cenny, ale deficytowy kruszec – zaczął być drukowany dużo swobodniej. Pojawiła się inflacja, ale miała być ona jednym ze środków do zwiększania możliwości konsumpcyjnych społeczeństwa.

Skończyło się nieciekawie. Siła nabywcza społeczeństwa amerykańskiego zaczęła spadać w momencie, kiedy inflacja wymknęła się spod kontroli. To „wymknięcie” przypadło na końcówkę lat 70. Właściwie zatrzymał się wzrost gospodarczy. Najwyższy poziom inflacja w USA osiągnęła w roku 1980, kiedy wyniosła 13%. Wtedy wprowadzono w Stanach Zjednoczonych nawet… kontrolę cen na rynku energetyczno-paliwowym.

Początek lat 80. przyniósł walkę z inflacją i stagflacją. Wreszcie skuteczną, bo narzędziem nie było refundowanie społeczeństwu kosztów inflacji (jak dziś w Polsce), ani odgórne administrowanie cenami czy zatrudnieniem. Do roboty wziął się amerykański bank centralny, na czele którego stanął nieposkromiony – jak się niebawem okazało – Paul Volcker. Stopy procentowe wzrosły na tyle, że zniszczyły wzrost cen. Ale okazało się, że są skutki uboczne – w tym wzrost wartość dolara, do którego ciągnęli inwestorzy zwabieni korzystnym oprocentowaniem.

W latach 1980-1985 dolar umocnił się o około 50% w stosunku do jena japońskiego, marki niemieckiej, franka francuskiego i funta brytyjskiego, czyli walut czterech ówczesnych potęg gospodarczych (Chiny jeszcze wtedy nie były potęgą, stawały się nią dopiero w latach 90.). W marcu 1985 r., tuż przed szczytem państw G7, dolar osiągnął najwyższą w historii cenę w stosunku do funta brytyjskiego. Pozostanie ona nieosiągalna przez ponad 30 lat.

Taki wzrost wartości dolara spowodował kłopoty producentów amerykańskich, ponieważ mocno wzrosły ceny amerykańskich dóbr sprzedawanych na świecie. Kłopoty eksportowe miały m.in. firmy technologiczne, którymi w latach 80. były np. IBM, Motorola, Kodak, ale też firmy energetyczno-wydobywcze, tytoniowe, spożywcze. Trudności ze sprzedażą swoich produktów zaczął mieć sektor rolniczy, producenci zboża i flagowy przemysł USA – samochodowy. Działania niezadowolonych producentów amerykańskich przyniosły skutek. Biały Dom rozpoczął negocjacje, które doprowadziły do zawarcia umowy Plaza.

Plaza: hotel, dzielnica Manhattanu i… spora część historii dolara

Rozwiązaniem problemów miała być dewaluacja dolara. Miała ona pomóc eksporterom ustabilizować deficyt w obrotach towarowych i w sposób rynkowy doprowadzić do zwiększenia inwestycji zagranicznych w przemysł amerykański a tym samym zwiększyć zatrudnienie. Poprzednie działania banku centralnego zmniejszyły inflację i wyprowadziły Amerykę z recesji, pole do działania było więc gotowe.

Na spotkaniu G7 17 stycznia 1985 r. uzgodniono interwencję walutową w celu deprecjacji dolara. Interwencja ze strony USA była niewielka, ale mocno interweniowały w lutym i marcu 1985 r. władze niemieckie, które wyprzedawały dolary na rynkach walutowych. Ale to był dopiero początek, a dokłądniej przedbiegi do globalnej operacji pod hasłem: „osłabić zielonego”.

22 września 1985 r. ministrowie finansów i prezesi banków centralnych Stanów Zjednoczonych, Francji, Niemiec, Japonii i Wielkiej Brytanii spotkali się w hotelu Plaza w Nowym Jorku i osiągnęli porozumienie w sprawie ogłoszenia, że „dalsza uporządkowana aprecjacja walut innych niż dolar jest pożądana”. Było to porozumienie, które znamy dziś pod nazwą Plaza Accord. Skoordynowana akcja spowodowała, że dolar zaczął się osłabiać. W ciągu następnych dwóch lat stracił ok. 40% swojej wartości z początku 1985 r.!

Dlaczego szefowie innych państw postanowili pomóc rządowi USA? Co prawda silny dolar teoretycznie wzmacniał konkurencyjność eksportu niemieckiego i japońskiego, ale społeczeństwa tych dwóch krajów zapragnęły więcej konsumować, a bez silniejszych własnych walut było to niemożliwe. Umowa doprowadziła do złagodzenia deficytu handlowego Stanów Zjednoczonych w handlu z Europą.

Kiedy okazało się po dwóch latach, że dolar osłabił się zbyt mocno, doszło do kolejnego porozumienia – w Luwrze w 1987 r. (Louvre Accord), które zatrzymało deprecjację amerykańskiej waluty. Wielkie interwencje zdarzyły się jeszcze kilka razy, np. na początku lat 90. za prezydentury Billa Clintona, choć żadna nie była tak znacząca, jak ta z 1985 r.

O ile decyzje z 1985 r. są już faktami z zamierzchłej dla większości dzisiejszych uczestników gospodarki przeszłości, o tyle np. skokowy wzrost kursu franka szwajcarskiego w czarny czwartek 15 stycznia 2015 r. chyba wszyscy dobrze pamiętamy. Z dnia na dzień Bank Szwajcarii przestał bronić poziomu 1,2 franka za euro, co spowodowało szok na rynkach finansowych całego świata (15 stycznia na wykresie widoczny jest w postaci pionowej linii). I stało się też początkiem kłopotów kredytobiorców mających kredyty hipoteczne we franku szwajcarskim.

Czy dolar znów jest za silny? I czy można coś z tym (znów) zrobić?

Pomysły na deprecjację dolara powróciły tuż przed pandemią, kiedy prezydent Donald Trump narzekał na nierównowagę w handlu z Chinami, które w międzyczasie wyrosły na głównego konkurenta handlowego USA. W 2019 r. doszło nawet do pewnego rodzaju wojny handlowej i działań protekcjonistycznych ze strony USA, które uważały kurs juana za sztucznie zaniżany przez chińskie władze.

Również kurs euro Trump uznał za zbyt słaby do dolara. Odpowiednikiem barier celnych mogłaby być deprecjacja dolara, jak w 1985 r., jednak nie doszło do niej, a zaraz potem wybuchła pandemia. Do powtórzenia Plaza Accord nie doszło za prezydentury Trumpa. Ciekawe jest to, że Trump kupił hotel Plaza w 1988 r., więc jego historię znał na pewno bardzo dokładnie.

Sprawa ma jeszcze jeden ciekawy wymiar. W realiach 1985 r. największym eksporterem światowym obok USA była Japonia. Skokowy wzrost możliwości konsumpcyjnych społeczeństwa japońskiego i japońskich firm doprowadził do powstania bańki na rynkach finansowych Japonii, która mogła być pośrednim powodem tzw. „straconej dekady” w tym kraju w latach 90. Dotychczas widoczne są tego skutki w niemrawym wzroście gospodarczym i stagnacji.

Jeśli obecnie Japonię miałyby zastąpić Chiny, to znacznie trudniej będzie je przekonać do zmiany parametrów polityki walutowej. Po pierwsze – zbyt duże jest napięcie geopolityczne między Chinami a USA, po drugie – Chiny pamiętają, że deprecjacja dolara mogła doprowadzić do straconej dekady w Japonii, więc nie będą chciały same sobie zafundować takiego scenariusza. Również Europie trudniej będzie rezygnować ze słabego euro jako broni handlowej.

Silny dolar obecnie jest więc problemem głównie amerykańskim i wśród innych mocarstw raczej nie widać jeszcze partnerów do „pomocy” w jego osłabieniu. Do tego USA brną konsekwentnie w wielkie deficyty – fiskalny (kraj stale się zadłuża) i handlowy (amerykańskie firmy nie są w stanie „wypchnąć” w świat tyle dóbr i usług, ile świat przysyła do USA). Porozumienie Plaza na krótko poprawiło deficyt handlowy, jednak od początku lat 90. ponownie zaczął się on pogarszać:

Czy (zbyt) silny dolar może stać się problemem dla USA?

Może. A właściwie już jest. Czy oznacza to powtórkę z historii? Niekoniecznie, z powodów opisanych powyżej. Brak obecnie sojuszników do takiego ruchu. W takim sojuszu musiałyby brać udział Chiny. Ale mimo wszystko rynki finansowe od czasu do czasu zastanawiają się, czy nie dojdzie do jakiejś „akcji” w celu osłabienia dolara. Jednak amerykańska administracja zaprzecza na razie takim spekulacjom.

28 września Brian Deese, wysoki urzędnik administracji prezydenta Joego Bidena, odrzucił pojawiającą się na rynkach sugestię o możliwej skoordynowanej akcji na świecie w celu powstrzymania wzrostu kursu dolara. Deese powiedział wtedy, że nie spodziewa się kolejnej takiej globalnej akcji jak w 1985 r., która miałaby na celu przeciwdziałanie sile amerykańskiej waluty. W tym samym duchu wypowiedziała się też wtedy Janet Yellen, sekretarz skarbu USA.

Sytuacja Stanów Zjednoczonych jest inna niż Szwajcarii w 2015 r. USA, z najważniejszą walutą świata, nie mogą sobie pozwolić na działanie jednostronne. Wszelkie tego typu decyzje musiałyby być uzgodnione w największymi bankami centralnymi i rządami na świecie, w tym – z Chinami.

Na razie USA walczą jeszcze z inflacją, która pozostaje wciąż na poziomie ponad 8%, przy inflacji bazowej ok. 6,6%. A do walki z inflacją aprecjacja waluty krajowej akurat bardzo się przydaje. A co będzie, gdy walka z inflacją zejdzie za jakiś czas na plan dalszy, a zbyt silny dolar stanie się przeszkodą w amerykańskim eksporcie? Poniższy wykres pokazuje, że zawsze gdy dolar bardzo szybko się umacniał, pojawiały się jakieś kłopoty. A one go – przynajmniej przejściowo – osłabiały.

Czy inwestowanie w dolara może okazać się wielkim błędem?

Jaki z tego wszystkiego wniosek dla nas? W najbliższym czasie dolar raczej nie zostanie „siłowo” osłabiony, ale czy przy obecnym jego kursie zamiana wszystkich oszczędności na „zielonego” to dobry pomysł? Jestem sobie w stanie wyobrazić kilka scenariuszy, w których dolar za kilka lat się osłabia. Może nie są one najbardziej prawdopodobne, ale… załóżmy, że następuje koniec wojny w Ukrainie (albo zawieszenie broni). Albo że okazuje się, iż zima jest lekka, a Europa radzi sobie bez rosyjskiego gazu. A na polskim rynku – że opozycja wygrywa wybory, zaś z Unii Europejskiej płyną do nas miliardy euro.

Z punktu widzenia każdego, kto chciałby zamienić wszystkie swoje oszczędności na „zielonego”, powyższe scenariusze są zagrożeniem, bo mogłyby spowodować umocnienie euro w stosunku do dolara (wtedy złoty zyska do „zielonego” jeszcze więcej) oraz umocnienie złotego do wszystkich walut. W takim scenariuszu zakup dolara teraz może być jedną z gorszych inwestycji, jakie można sobie wyobrazić. Pamiętajmy, że w lipcu 2008 r., tuż przed wybuchem globalnego kryzysu finansowego, dolar kosztował … ok. 2 zł.

Generalnie w długoterminowym inwestowaniu (inaczej niż w krótkoterminowej spekulacji) nie wolno stawiać na jednego konia. A więc nie inwestujemy wszystkich pieniędzy w polskiej walucie ani nie lokujemy wszystkiego w obcych walutach. A tę część kapitału, którą lokujemy w zagranicznych aktywach, rozdzielamy na różne waluty. Dolar wcale nie musi być najlepszą z inwestycji w tym portfelu.

Po drugiej stronie jest oczywiście zagrożenie, że Polska będzie miała coraz większe kłopoty z deficytem państwowego budżetu i będzie musiała coraz drożej pożyczać pieniądze na rynkach międzynarodowych. To argument na rzecz spadku wartości złotego oraz dewaluacji oszczędności, które przechowujemy w złotym (albo w aktywach złotowych, nie wyłączając np. antyinflacyjnych obligacji skarbowych). Im gorzej będzie z polską gospodarką, tym lepszą inwestycją będzie dolar. Po której stronie stoicie? „Zielonej” czy europejsko-„złotej”? Zapraszam do komentowania!

————

Skorzystaj z bankowych promocji i zarabiaj na swoim banku

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

—————

Maciek Samcik przedstawia globalne inwestowanie:

“Tanie oszczędzanie” w TFI UNIQA (tanie fundusze inwestujące na całym świecie)

“Tanie oszczędzanie” w TFI UNIQA (tanie fundusze inwestujące na całym świecie)

Jeśli chcesz ulokować oszczędności w amerykańskie obligacje, załóż przez internet konto „Tanie oszczędzanie” w TFI UNIQA. To fundusze inwestycyjne, które kupujemy w 100% zdalnie, z poziomu fotela, nie płacąc za to żadnej opłaty manipulacyjnej, z niskimi opłatami za zarządzanie (część funduszy pobiera tylko 0,5% w skali roku za zarządzanie). Konto „Tanie oszczędzanie” daje pełną elastyczność, nie ma obowiązku „mrożenia” pieniędzy aż do emerytury. Szczegóły i możliwość założenia konta „Tanie oszczędzanie” – pod tym linkiem.

Dom Maklerski MICHAEL / STROM – dom do inwestowania w obligacje

Myślisz o tym, jak ochronić oszczędności przed inflacją? Rozważ ulokowanie niewielkiej części pieniędzy w obligacje największych polskich firm. Obecnie oprocentowanie ich obligacji to 8-11% w skali roku. Pomaga w tym Michael / Ström, największe niebankowe biuro maklerskie na rynku obligacji korporacyjnych. Jeśli masz chrapkę na obligacje emitowane przez firmy, to zapraszam do zainwestowania za jego pośrednictwem. Ja też to robię i wkrótce opiszę swój portfel oraz opowiem o tym, jak go zbudowałem z pomocą mojego opiekuna w domy maklerskim (więcej szczegółów o ofercie Michael / Ström pod tym linkiem). A w tym poradniku dwa słowa o tym, ile można zarobić, jakie jest ryzyko i jak inwestować, żeby nie osiwieć z nerwów.

Źródło zdjęcia: Pixabay