To pytanie jest zadawane coraz częściej. Czy wraz z rosnącą siłą swojej gospodarki Chiny mogą zdetronizować dolara i „narzucić” dużej część świata posiadanie juana jako waluty rezerwowej? I do zaakceptowania chińskiej waluty jako środka rozliczeniowego w transakcjach handlowych i operacjach finansowych? Co by oznaczał zmierzch dolara dla osób, które lokują w tej walucie część swoich oszczędności? I czy scenariusz dedolaryzacji jest w ogóle możliwy?

Gospodarka Chin to kolos, potencjał handlowy Chin jest ogromny. Wyobraźmy sobie, co by się działo, gdyby np. Chiny zażyczyły sobie, żeby świat płacił za produkowane tam towary w juanach? Precedens już był, Rosja w marcu tego roku, żeby chronić rubla, zażądała od państw europejskich rozliczeń za gaz ziemny w rublu. Udało się to tylko częściowo, gaz wciąż kupowany jest głównie za euro lub dolary, choć właściwie… powinien być kupowany tylko za dolary. To przecież dolar od dziesięcioleci jest tą „właściwą” walutą do rozliczeń na rynkach towarowych.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

I tu właśnie pojawia się problem, któremu chciałbym poświęcić ten tekst – problem dedolaryzacji, czyli wytracania potencjału dolara jako światowego lidera walutowego. Dolar ma wielu zwolenników, wręcz fanów, ale ma też sporo przeciwników. Wśród nich są kraje tak duże jak Chiny czy Rosja, ale i Europa, chcąca się wybić na niezależność od Wuja Sama, stara się promować swoją walutę wszędzie tam, gdzie to tylko możliwe. Umówiła się więc z Rosją lata temu na płatności za surowce również w euro.

Czy dolar ugnie się pod presją i da się zdominować przez juana, rubla czy euro? Nie sądzę. A oto powody.

Skąd wzięła się siła dolara?

Dla wielu ludzi na świecie siła dolara bierze się stąd, że jest to waluta Stanów Zjednoczonych. Po prostu. USA to kraj stabilny i bogaty. Dolar, mimo że nie jest to już ten sam dolar, co w latach 50. czy 60., jest jednak walutą wymienialną na wszystkie inne waluty, można też za niego kupić właściwie wszystkie dobra i usługi na całym świecie. Dlatego miliony ludzi w różnych krajach trzymają dolary „pod materacem”.

Ale w wymiarze makroekonomicznym siła dolara bierze się też stąd, że waluta amerykańska opiera się na dwóch solidnych podstawach – w dolarze były od lat 40. rozliczane globalne transakcje na rynkach towarowych i surowcowych, np. handel ropą naftową, gazem ziemnym i metalami strategicznymi, a poza tym – waluta amerykańska była ważnym składnikiem rezerw walutowych czy szerzej – dewizowych – najważniejszych państw świata. Tutaj dolar nie miał konkurencji. Te filary są ważne i dziś, choć zaraz zobaczymy, jak nieco skruszały…

Rezerwy walutowe obejmują aktywa w walutach obcych, są to np. obligacje skarbowe innych państw, lokaty i gotówka, a rezerwy dewizowe to szersze pojęcie, oprócz walut zawierają też złoto.

Dolar wybił się na pozycję globalnego lidera wśród innych walut w momencie zakończenia II wojny światowej. Przed dolarem walutą numer jeden był funt brytyjski, pieniądz największego imperium w dziejach świata. Imperium się rozpadło, funt się zachwiał, choć wciąż pozostaje ważną i solidną walutą. I tak jak zazwyczaj – umarł król, niech żyje król – na tron wstąpił dolar, a stało się to w lipcu 1944 r. w malowniczej miejscowości Bretton Woods położonej na wschodnim wybrzeżu USA przy granicy z Kanadą.

To właśnie tam, na wielkiej konferencji kończącej wojnę, powstały pomysły na największe instytucje współczesnego świata – Bank Światowy, Międzynarodowy Fundusz Walutowy, Bank Odbudowy i Rozwoju – wszystkie one posługują się do dziś dolarem jako główną walutą. Dolar stał się jedyną walutą opartą na parytecie złota, i to do niego miały się od tego momentu odnosić wszystkie inne waluty. Ponieważ USA posiadały – i wciąż posiadają – największe rezerwy złota na świecie, pozycja waluty opartej na tym kruszcu nie była przez długi czas zagrożona.

Rozpoczął się złoty okres dla Ameryki, który znamy z wielu filmów z tego okresu. American dream, rosnąca konsumpcja, samochód dla każdego Amerykanina, obszerne domy z równo przyciętą trawą w ogródkach, lodówki, odkurzacze, telewizory w każdym domu, luksus w Europie niedostępny. Wystarczy porównać z filmami włoskimi z lat 50.

Ameryka chciała jednak jeszcze więcej. Więcej zamożności i konsumpcji. Parytet złota stawał się gorsetem. Trudno było o ekspansję pieniądza. Odwrót od systemu z Bretton Woods zarządził w 1971 r. prezydent Richard Nixon, który zrezygnował z parytetu złota, chcąc mieć wolną rękę (niezależną od ilości złota w rezerwach) w zadłużaniu się, które miało pomóc w rozwoju kraju i… w umocnieniu jego własnej pozycji politycznej. W 1971 r. dług publiczny w USA wynosił ok. 450 mld dol., a obecnie jest to już ok. 30 bln dolarów, czyli więcej niż całoroczny amerykański PKB.

Nasza waluta, wasz problem

To z czasów prezydenta Nixona pochodzi powiedzenie ministra skarbu USA: dolar to nasza waluta, ale – wasz problem.

Problemem było to, że dolar uwolniony od związku ze złotem powoli, ale systematycznie się osłabiał. A przez to – zmniejszały się dochody krajów eksportujących ropę naftową, np. Arabii Saudyjskiej w tzw. petrodolarach. Krajom arabskim to nie odpowiadało. Pierwszy szok na rynku ropy naftowej wybuchł w 1973 r. i był spowodowany deprecjacją dolara, w związku czym kraje zrzeszone w OPEC podniosły cenę baryłki o 70%. USA musiały obiecać, że zapanują nad osłabianiem swojej waluty.

Kolejnym czynnikiem, który zaczął być dla wielu krajów niewygodny, było specjalne prawo antykorupcyjne uchwalone w 1977 r. w USA, ale obowiązujące podmioty rozliczające się w amerykańskiej walucie. Stanom Zjednoczonym nowe prawo dawało ogromne możliwości ingerencji w funkcjonowanie firm i w relacje gospodarcze i polityczne.

Sankcje były nakładane na firmy, np. francuskie, chińskie, irańskie, ale także na całe kraje, np. na Iran, Wenezuelę, Afganistan. W 2012 r. banki w Iranie zostały wykluczone z systemu rozliczeń finansowych SWIFT po tym, jak kraj ten wznowił program nuklearny. W roku 2014 Stany Zjednoczone zagroziły użyciem tej broni w stosunku do banków rosyjskich po zajęciu przez Rosję Krymu. Ostatecznie odcięcie Rosji od SWIFT nastąpiło w tym roku. Tyle tylko, że i Rosja, i Chiny od wielu lat testują własne systemy rozliczeń płatności bankowych.

Jeszcze przed agresją Rosji na Ukrainę Amerykanie zamierzali nałożyć sankcje na Niemcy i ich partnerów biznesowych za to, że bez zgody USA realizują projekt Nord Stream 2. Rosja i niektóre kraje UE zgodziły się wtedy na rozliczanie importu rosyjskiego gazu ziemnego w euro, w celu uwolnienia się od dolara amerykańskiego.

W efekcie dolar reprezentuje obecnie ponad 60% światowego handlu (85% w przypadku towarów). To mniej niż w złotym okresie petrodolara.

Przede wszystkim konkurencją dla dolara okazała się wspólna waluta europejska jako waluta dużego, stabilnego i jednolitego obszaru gospodarczego, którego siła oparta jest na wymianie handlowej ze światem. Euro weszło przebojem do rozliczeń handlowych i do rezerw walutowych banków centralnych na całym świecie jako najlepsza alternatywa dla dolara. Funt brytyjski i frank szwajcarski, a także jen japoński musiały ustąpić miejsca.

Euro to waluta oparta na modelu, w którym tanio kupuje się surowce (np. z Rosji – niestety w tym miejscu model się załamał w czasie obecnej wojny), a drogo sprzedaje produkty i usługi o dużej wartości dodanej. To daje zawsze nadwyżkę handlową i przypływ kapitału do strefy euro. Drogie paliwa to dla Europy, a zwłaszcza dla głównego eksportera naszego kontynentu – Niemiec, nowa sytuacja.

Europa więcej płaci za surowce energetyczne, jej bilans handlowy się pogarsza i widzimy, jak słabnie euro, które nie ma wystarczającego wsparcia w przepływach handlowych. Na tym korzysta dolar – USA wykorzystują swoje surowce, nie są uzależnione od Rosji, mają niższe koszty wytwarzania przemysłu. Więc w tym miejscu – plus dla dolara, który w ostatnim czasie się umacnia i pełni dla inwestorów swoją tradycyjną funkcję bezpiecznej przystani, do której ucieka się zawsze wtedy, kiedy w jakimś regionie świata zaczyna się robić niespokojnie lub niestabilnie.

O dedolaryzacji, czyli jak juan wchodzi do gry

Agresja Rosji na Ukrainę dorzuciła kilka nowych elementów do układanki walutowej na świecie. Rosja stara się chronić swojego rubla, ale udaje jej się to z różnym skutkiem. Na początku wojny rubel osłabł, ale dzięki natychmiastowej silnej podwyżce stóp procentowych banku centralnego Rosji i interwencjom walutowym udało się rublowi utrzymać na powierzchni. Potem zaczął się umacniać w związku z tym, że zahamowany został import z Zachodu do Rosji, a Rosja więcej zarabiała na eksporcie drożejących surowców. Rosja próbowała też wymóc na Europie płatności za gaz w rublach.

Od wybuchu wojny Rosja próbuje przekierować swój eksport surowców do krajów jej „przyjaznych”, jak Chiny, Turcja czy Indie. Jednak Chiny postanowiły wykorzystać sytuację i płacić Rosji za paliwa w juanie. A ponieważ Pekin stał się również głównym źródłem importu dla Moskwy, która musi mieć zamienniki dla zablokowanego importu zachodnich technologii, produktów i części zamiennych, w juanie rozliczane są też zakupy rosyjskie w Chinach.

Tak czy siak Chiny na tej relacji wygrywają, czyli – wprowadzają swoją walutę w dużo większy niż dotychczas obszar gospodarczy. Wyłączają natomiast z rozliczeń dolara amerykańskiego. Podobny pomysł mają zresztą Indie, które – mimo wielu różnic – pozostają w sojuszu z Chinami i chcą płacić Rosji nie dolarami, tylko rupiami. Jeszcze w 2013 r. 95% rosyjskiego eksportu surowców energetycznych do Chin i Indii było rozliczane w dolarze. W 2021 r. – mniej niż 10%.

I o to właśnie Chinom chodzi. Chciałyby osłabić pozycję dolara i uczynić z juana walutę rozliczeniową, na początku oczywiście w bliskim regionie, ale mają nadzieję, że wraz z rozlicznymi globalnymi interesami chińskimi juan upowszechni się również na świecie. Ma szansę?

Częściowo zapewne może się to udać, bo nawet kraje jak dotąd związane z USA, jak Arabia Saudyjska, zaczynają wykorzystywać napięcia i np. Rijad już zadeklarował, że może zacząć sprzedawać ropę naftową Chinom, pobierając zapłatę w juanie. A ponieważ Arabia Saudyjska jest jednym z filarów systemu rozliczeń w dolarze, taka zmiana może okazać się dla USA problemem.

Z kolei niektóre kraje eksperymentują z udziałem juana w rezerwach. Np. Izrael ogłosił, że zmniejsza o 5% udział dolara w swoich rezerwach do wartości 200 mld dol., a po raz pierwszy wprowadza juana (choć wprowadza też inne mniejsze waluty). Podobne ruchy widać po stronie Brazylii, Nigerii, Iranu.

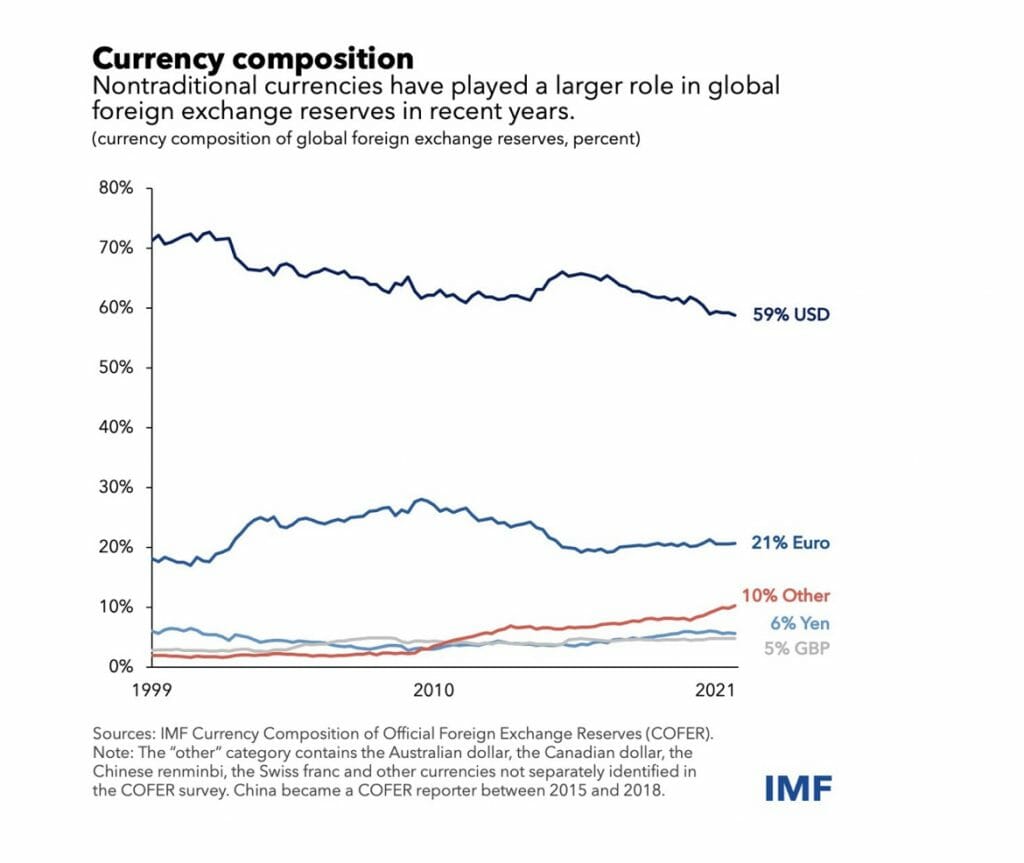

Z danych MFW nie wynika jednak, żeby częściowe odchodzenie banków centralnych od dolara oznaczało silne wzmacnianie udziału juana. Pozycja chińskiej waluty, umieszczonej na wykresie w zbiorowej grupie „inne”, w której znajduje się jeszcze np. frank szwajcarski, nie zagraża pozycji dolara:

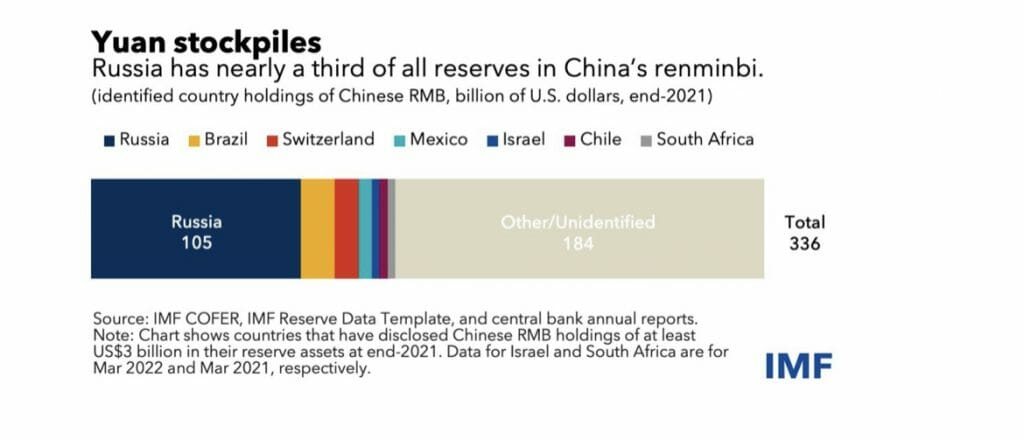

Pewnym wyjątkiem w tym mechanizmie jest Rosja. Ale to wynik jej dążenia do sojuszu strategicznego z Chinami, ale też – wynik konieczności. Rosja nie ma teraz za bardzo wyboru. Zmniejsza swoje rezerwy w dolarze, powiększa udział juana, który staje się dla Rosji podstawową walutą rozliczeń handlowych.

Obecnie dolar w rezerwach Rosji to nieco ponad 16%, euro – 32%, złoto ok. 22%, a juan 13%. Kiedy połowa tych rezerw w wyniku sankcji nałożonych wiosną tego roku została zablokowana, Rosji pozostało w rezerwach dewizowych głównie złoto i juan. To na pewno zmniejszyło skutki sankcji.

Na poniższym wykresie widać, że Rosja zgromadziła spore zasoby juana i jest obecnie głównym posiadaczem tej waluty na świecie. Ma aż jedną trzecią światowych zasobów juana poza Chinami w swoich rezerwach walutowych:

Jeszcze w 2014 r. dolar amerykański stanowił 66% rezerw dewizowych świata, obecnie udział ten spadł do ok. 59% na korzyść euro, juana i złota.

Jakie są atuty Chin, a jakie bariery w dalszej ekspansji juana?

Może za kilka, kilkanaście lat Chiny prześcigną pod względem PKB Stany Zjednoczone, staną się największym mocarstwem gospodarczym i nastąpi wtedy złoty okres dominacji juana, noszącego wdzięczną nazwę renminbi? Fakty tego na razie nie potwierdzają. Chiny zbliżyły się do USA pod względem PKB kilka lat temu, jednak obecnie znacznie się oddaliły.

Chiny pamiętają, że jeszcze w XVII wieku jedna trzecia światowego PKB była wypracowywana w ich kraju. Chcą do tego wrócić, i nawet jeśli nie uda im się osiągnąć tych samych proporcji między Chinami a resztą świata, to chciałyby zawalczyć o dużo więcej, niż mają obecnie, a juan ma im w tym pomóc.

Obecnie Chiny mają pozycję pierwszej fabryki świata, ale im to nie wystarcza. Chcą nie tylko produkować i eksportować (zresztą od wielu lat zlecają produkcję do sąsiednich, tańszych krajów, jak np. Wietnam, bo chińska siła robocza nie jest już tak tania jak dawniej), ale bogacić się, konsumować i prowadzić imperialną ekspansję gospodarczą.

Na razie Państwo Środka uważane jest za kraj dosyć pokojowy dla sąsiadów, mimo utrzymywania wewnętrznego reżimu partyjno-wojskowo-policyjnego i tłumienia w zarodku wszelkich oznak niezależności, np. w Tybecie czy Hong Kongu, ale być może ma również plany ekspansji wojskowej, a raczej wojskowo-gospodarczej.

Gdyby udało się Chińczykom zająć Tajwan (dwa miesiące temu mieliśmy próbkę operacji tajwańskiej i prezentację chińskiej siły militarnej u wybrzeży Tajwanu, jednak do inwazji nie doszło), weszliby w posiadanie brakującego ogniwa nowoczesnej gospodarki, jaką jest np. firma TSMC, która ma 55% udziałów w światowej produkcji półprzewodników. Półprzewodniki są obecnie kluczem właściwie do wszystkiego. Od samochodów po smartfony. Chiny ich nie potrafią wytworzyć.

Chiny potrafiły wytworzyć za to sprzyjającą im sytuację geopolityczną, w której mogą rozgrywać swoje interesy, wykorzystując osiągnięty potencjał gospodarczy, a także słabość partnerów. Ostatnio odbyło się np. pierwsze po rozpoczęciu wojny w Ukrainie spotkanie prezydentów Rosji Władimira Putina i Chin Xi Jinpinga, które Chińczycy z pewnością wykorzystają do jeszcze większego gospodarczego uzależnienia od nich Rosji.

Rosja musi eksportować swoje surowce energetyczne, które Chiny łaskawie kupują, ale za juany. A po zatrzymaniu niemal całego importu z Zachodu Rosja musi zwiększyć import z Chin, więc Chiny sprzedają – również za juany.

Dla prezydenta Chin to była pierwsza podróż zagraniczna od wybuchu pandemii. Czas jest szczególny, ponieważ na dniach Xi ma zostać wybrany na kolejną kadencję przywódcy chińskiej partii komunistycznej, co ma ugruntować jego pozycję jako następcy Deng Xiaopinga, ojca chińskich reform gospodarczych w latach 70. i 80.

Pozycja Xi w Chinach nie jest podobno zagrożona, choć gospodarka kraju słabnie, a ciągłe lockdowny w najważniejszych ośrodkach chińskiej gospodarki dewastują łańcuchy dostaw i wiarygodność Chin jako partnera handlowego. W wyniku słabnięcia gospodarki juan słabnie do dolara systematycznie od kilku lat, co jeszcze kilka lat temu Chiny uznałyby za korzystne dla eksportu, ale obecnie muszą uznać za nieporadność w rozwiązywaniu własnych problemów gospodarczych.

Kolonizacja Rosji już wcześniej postępowała dość szybko, a teraz z pewnością przyspieszy. Narzędziem będzie m.in. juan jako – już – regionalna waluta rozliczeniowa.

O ile zasadniczo cieszymy się z tego, że sankcje w jakiś sposób jednak dotknęły Rosję, o tyle w przyszłości może to być kolejna przyczyna zmniejszenia się roli dolara. Po prostu, tak jak to było widać od lat 70., wiele krajów może szukać innej drogi niż tylko przywiązanie do dolara, które z jednej strony ułatwia światowy handel i globalne rozliczenia finansowe, a z drugiej strony – uzależnia kraje i firmy od jednego kraju.

To m.in. nazywane jest przez ekonomistów fragmentacją systemu finansowego, która może zakończyć erę dominacji dolara w świecie finansowym. Wyobraźmy sobie związek państw takich jak Chiny, Indie i Rosja, posiadających w sumie 2,8 mld mieszkańców, czyli jedną trzecią mieszkańców świata…

Jeśli ten związek wzmocni się w czasie wojny w Ukrainie, to dla świata zachodniego, i to nie tylko dla USA, ale również dla UE, będzie to silny sygnał zmiany geopolitycznej. O pomyśle regionalnej unii walutowej wspominają też czasem politycy brazylijscy, a Brazylia obecnie 80% swoich rezerw trzyma w dolarze, podobnie Argentyna.

Nowy porządek świata? Początek dedolaryzacji? Niekoniecznie

Czy to już więc czas na to, żeby zobaczyć upadek dolara? W stulecie upadku funta brytyjskiego? Po piętach depcze dolarowi też waluta cyfrowa banku centralnego (CBDC) testowana w Chinach i Rosji. Jej wdrożenie mogłoby na tyle ułatwić rozliczenia między stronami, że wzrosłaby ogromnie rola takiej waluty. A może nowy porządek to ekspansja juana? Ale – czy juan ma szansę wyjść poza region? Co prawda spory, ale jednak tylko jeden z regionów. Pozycję chińskiej waluty pokazuje jej udział w światowych rezerwach walutowych, a ten jest wciąż dość żałosny w porównaniu z wielkością PKB, którym Chiny tak się szczycą. Spójrzmy:

Chiny chcą pracować nad pozycją międzynarodową, a do tego potrzebna jest silna i stabilna waluta akceptowana wszędzie na świecie. Jednak nie wystarczy wzrost siły ekonomicznej i dynamiczny rozwój technologiczny (choć do innowacyjności w skali amerykańskiej Chinom jeszcze daleko), a nawet testowanie waluty cyfrowej banku centralnego i własny system realizacji płatności bankowych.

Dotąd Chiny wspierały swój eksport, koło napędowe gospodarki od kilku dziesięcioleci, słabym juanem, o co zawsze miały do nich pretensje Stany Zjednoczone. Jednak to musiałoby się zmienić.

Gdyby Chiny naprawdę chciały stać się następcą USA i uczynić juana następcą dolara, musiałyby dokonać zasadniczego zwrotu w polityce gospodarczej i społecznej, a tego nie są w stanie zrobić. Dlaczego? Oto kilka powodów. Chiny musiałyby:

- zliberalizować przepływy kapitałowe, zarówno dla firm, jak i dla własnych obywateli i zagranicznych inwestorów;

- stać się eksporterem aktywów netto lub krajem z deficytem handlowym (stały deficyt handlowy pozwalał USA przez dziesięciolecia napełniać kasy całego świata dolarami płaconymi za importowane towary);

- zapewnić stały i nieograniczony dostęp do juana dla wszystkich państw, firm i osób prywatnych na świecie;

- uwolnić gospodarkę od kontroli administracyjnej i partyjnej;

- zezwolić na prywatne wewnętrzne i zagraniczne inicjatywy biznesowe w Chinach;

- wprowadzić system demokratyczny do instytucji państwowych i lokalnych;

- zapewnić niczym nieograniczoną wolność gospodarczą i polityczną (w przypadku Chin – niewykonalne).

Na razie Chiny działają półśrodkami. Np. zmniejszają udział dolara w rezerwach, narzucają juana w rozliczeniach handlowych z Rosją, zwiększają swoje rezerwy w złocie. To ostatnie robią zresztą wszystkie kraje, które mają na pieńku z dolarem – Rosja, Indie, Turcja, Kazachstan.

W jakich warunkach pozycja dolara może słabnąć? Jaki jest potencjał do dedolaryzacji? Jeśli kraje na świecie będą kupować mniej obligacji skarbowych USA, waluta USA będzie słabnąć, co zwiększy presję na podwyżki stóp procentowych, a to z kolei będzie mieć konsekwencje dla konsumpcji i dla wzrostu gospodarczego.

Paradoksalne jest jednak to, że największy rywal USA – Chiny – są zakładnikiem dolara. Nie mogą pozwolić, żeby proces dedolaryzacji przebiegał zbyt szybko, bo po prostu zachwieje to ich finansami. Chiny są największym posiadaczem obligacji amerykańskich. Mają teraz ok. 1 bln dolarów obligacji USA i 3 bln dolarów w rezerwach. Osłabienie dolara to byłaby ogromna strata, na którą Chiny nie mogą sobie pozwolić. Chiny od 2014 r. stopniowo redukują swoje zaangażowanie w obligacje amerykańskie, ale do znaczącej redukcji jeszcze daleko.

Szybkiej dedolaryzacji nie chciałyby również ze względów na swoje rezerwy największe potęgi strefy euro. Np. mocno na osłabieniu dolara mogłyby stracić Niemcy, jeden z największych posiadaczy obligacji amerykańskich na świecie. I mimo podkreślanej przez największe kraje UE, głównie Francję i Niemcy, samodzielności i rywalizacji z dolarem, do prawdziwej próby sił na razie nie doszło. Co nie znaczy, że w pogoni za kapitałem i inwestorami EBC nie będzie starał się rywalizować z amerykańskim bankiem centralnym wysokością stóp procentowych.

Czy dolar będzie musiał przesunąć się w dół na podium?

Osobiście nie wierze w skuteczną – czy szybką – dedolaryzację, przynajmniej nie w najbliższych dziesięcioleciach. Co miałoby zastąpić dolara? Juan? Rubel? Rupia?

Na czym oparta jest siła dolara? Czy naprawdę na tym, że ktoś tak zdecydował w 1944 r. w Bretton Woods? To chyba zbyt proste. Dolar jest walutą najpotężniejszego kraju na świecie, i jeśli nawet Chiny rywalizują z USA o potencjał PKB, to czy mają szansę na rywalizację np. w zakresie innowacji technologicznych?

Czy Chiny są gotowe zaoferować własnym obywatelom, firmom i inwestorom ze świata pełną wolność przepływów kapitałów? Wolne żarty… Przecież Chiny nie potrafiły nawet zapewnić podstawowej wolności słowa i mediów w Hong Kongu. Mogły mieć tam globalne centrum finansowe konkurujące z Nowym Jorkiem czy Londynem, wolały jednak użyć pałki policyjnej i wojskowej.

Jaka jest więc bezwzględna przewaga USA i dolara?

- siła i efektywność gospodarki opartej na nieskrepowanej przedsiębiorczości i wolności prowadzenia biznesu;

- największy rynek kapitałowy na świecie, płynny i głęboki, całkowicie wolny dla każdego inwestora;

- największy dług na świecie… tak, dług amerykański to siła tego kraju, większość krajów na świecie jest jego zakładnikiem;

- oparcie na dolarze cen surowców energetycznych i metali strategicznych, a także większości towarów (znacznie ułatwia to zawieranie transakcji i podejmowanie decyzji na różnych krańcach świata);

- największa armia na świecie, która broni także interesów emitenta waluty, a jest to też siła napędowa innowacyjności i nowych technologii, jak pokazuje przykład internetu i telefonów komórkowych;

- największa innowacyjność gospodarki;

- wolność gospodarcza, bezwzględne tępienie korupcji w biznesie;

- wolność prawna, szybkie i sprawnie podejmowane decyzje sądowe;

- wolność badań naukowych i największe na świecie środki przeznaczane na badania;

- absolutna wolność słowa i mediów (a informacja to ważny czynnik pozwalający na podejmowanie efektywnych decyzji ekonomicznych).

Czy wszystko to razem wzięte będzie kiedykolwiek możliwe do wprowadzenia i zastosowania w Chinach, Indiach, Rosji czy Brazylii?

Na pewno będziemy obserwowali inicjatywy lokalne, jak ostatnio inicjatywa zbliżenia rosyjsko-chińskiego. Nawet jeśli jednak nowe inicjatywy dotyczyć będą teoretycznie miliardów ludzi na świecie, to na razie jeszcze długo ceny surowców i aktywów będziemy podawać i rozliczać w dolarach lub przeliczać na dolary.

Nie będzie szybkiej dedolaryzacji. Dolar też pozostanie na długo bezpieczną przystanią, jako waluta kraju stabilnego i demokratycznego. Widać to było na początku tego roku, kiedy inwestorzy z całego świata skierowali swoje kroki właśnie na rynki amerykańskie.

Nie mówiąc o tym, że o sile dolara decydują też zwykli ludzie. A ci – rozsiani po całym świecie anonimowi fani dolara – nawet jeśli przeczytają w gazetach w swoim kraju, że od dnia takiego a takiego to juan czy boliwar jest najważniejszy i najsilniejszy, to i tak skrzętnie pod swoje materace włożą uciułane ciężką pracą czy różnymi innymi sposobami… dolary.

Źródło zdjęcia: Pixabay

————-

Boisz się inwestowania? Skorzystaj z bankowych promocji

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi leżącymi w banku na 0,00001%? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

—————

Zapraszamy do nowego newslettera „Subiektywnie o świ(e)cie”

Ekipa Samcika uruchamia nowe przedsięwzięcie. newsletter „Subiektywnie o świ(e)cie” – w przyjaznej, acz skondensowanej formie, dowiesz się wszystkiego, co musisz wiedzieć, żeby Twoje pieniądze rosły zdrowo. Najważniejsze wydarzenia, zapowiedzi, historie i polecenia najciekawszych tekstów o finansach i ekonomii w światowych mediach. Do poczytania przy porannej kawie. Zapraszam w imieniu Ekipy. Formularz zapisu na newsletter znajdziesz pod tym linkiem, zaś najnowszy, poniedziałkowy newsletter – żebyś mógł ocenić czy fajny – jest pod tym linkiem.

Jeśli zaś masz pytania dotyczące swoich oszczędności, chciał(a)byś uzyskać poradę Maćka Samcika, to zapisz się na samcikowy newsletter weekendowy, który będziesz otrzymywał(a) w każdą niedzielę. Do subskrybentów od czasu do czasu wysyłam specjalny e-mail, w którym informuję, w jaki sposób odbiorcy newslettera będą mogli uzyskać na wyłączność moją poradę dotyczącą swojej sytuacji finansowej. Zapisz się na samcikowy newsletter weekendowy i bądźmy w kontakcie!

—————

Zobacz najnowszy wideofelieton „Subiektywnie o finansach”!

Nie wiesz czy stopy procentowe jeszcze wzrosną czy spadną? Słuchasz jednego dnia Glapińskiego, a drugiego dnia Koteckiego i nie wiesz co masz o tym wszystkim myśleć? Przygotowaliśmy dla Ciebie subiektywny przewodnik po Radzie Polityki Pieniężnej. Kto tam zasiada, co ma w głowie i jakich decyzji można się po nim spodziewać? Zapraszam!

—————

„Subiektywnie o finansach do słuchania”, czyli autorzy czytają Wam swoje artykuły!

Uruchomiliśmy nowy cykl: „Subiektywnie o finansach do słuchania”. Będziemy Wam czytać wybrane teksty – do poduszki, do obiadu, albo żeby umaić podróż metrem, czy autobusem. Posłuchajcie tego subiektywnie i dajcie znać czy Wam się podoba! Tutaj Maciek Jaszczuk czyta artykuł o tym kiedy pieniądze z OFE wreszcie trafią na nasze prywatne konta emerytalne, np. IKE. A tutaj Maciek Samcik czyta artykuł o tym czy wojna w Ukrainie ostatecznie zakończy erę samochodów z silnikiem diesla w Polsce. Zapraszamy!

Uruchomiliśmy nowy cykl: „Subiektywnie o finansach do słuchania”. Będziemy Wam czytać wybrane teksty – do poduszki, do obiadu, albo żeby umaić podróż metrem, czy autobusem. Posłuchajcie tego subiektywnie i dajcie znać czy Wam się podoba! Tutaj Maciek Jaszczuk czyta artykuł o tym kiedy pieniądze z OFE wreszcie trafią na nasze prywatne konta emerytalne, np. IKE. A tutaj Maciek Samcik czyta artykuł o tym czy wojna w Ukrainie ostatecznie zakończy erę samochodów z silnikiem diesla w Polsce. Zapraszamy!

—————

Posłuchaj nowych odcinków podcastu „Finansowe sensacje tygodnia”

„Czyste powietrze”, „Mój prąd”, „Mój elektryk” to tylko niektóre programy, w ramach których możemy ubiegać się o dofinansowanie inwestycji, dzięki którym w przyszłości zapłacimy niższe rachunki za prąd, gaz czy ogrzewanie. Które z tych programów są warte uwagi? Na jakie finansowe wsparcie można liczyć? Po jakim czasie inwestycja ma szanse się zwrócić i w jaki sposób w ich sfinansowaniu może pomóc bank? O meandrach zielonych inwestycji Maciek Samcik rozmawia z Gizelą Gorączyńską i Mateuszem Wojnarem, menedżerami ds. Programów Zrównoważonego Rozwoju w Banku BNP Paribas. Zapraszam do odsłuchania tutaj!

„Czyste powietrze”, „Mój prąd”, „Mój elektryk” to tylko niektóre programy, w ramach których możemy ubiegać się o dofinansowanie inwestycji, dzięki którym w przyszłości zapłacimy niższe rachunki za prąd, gaz czy ogrzewanie. Które z tych programów są warte uwagi? Na jakie finansowe wsparcie można liczyć? Po jakim czasie inwestycja ma szanse się zwrócić i w jaki sposób w ich sfinansowaniu może pomóc bank? O meandrach zielonych inwestycji Maciek Samcik rozmawia z Gizelą Gorączyńską i Mateuszem Wojnarem, menedżerami ds. Programów Zrównoważonego Rozwoju w Banku BNP Paribas. Zapraszam do odsłuchania tutaj!

A 120. odcinek podcastu poświęciliśmy przedsiębiorcom. W pierwszej części Maciek Samcik próbuje wyjaśnić, dlaczego firmy dostają od PGNiG gigantyczne rachunki za gaz. To efekt pazerności gazowego monopolisty czy innych czynników? W drugiej części Maciek Bednarek rozmawia z Michałem Bogielem z firmy z branży materiałów budowlanych. Jak nadchodzący kryzys gospodarczy wygląda z perspektywy przedsiębiorcy? Czekają nas chude lata, bezrobocie, bankructwa firm? Zapraszamy do odsłuchania pod tym linkiem!