Postępy w walce z inflacją się zatrzymały – ogłosił szef amerykańskiego banku centralnego. Potwierdził tym samym to, przed czym ekonomiści ostrzegali od miesięcy, a w co nie chcieli uwierzyć globalni inwestorzy. Na pocieszenie Jerome Powell powiedział, że jednak bardziej prawdopodobne są obniżki stóp procentowych w USA niż ich podwyżki. A dane z amerykańskiego rynku pracy pokazują, że… gospodarka jednak zwalnia. Obniżki stóp będą czy jednak nie? W głowach inwestorów tzw. risk-off

Jeszcze do niedawna na rynkach kapitałowych panowała istna balanga. Inwestorzy kupowali akcje po dowolnie wysokich cenach, wrzucając w ich wartość przyszłe obniżki stóp procentowych w USA (które miały przelać się później na inne rynki). Wiadomo – tańszy pieniądz to tańsze inwestycje, więcej pieniędzy w kieszeniach konsumentów i wyższe zyski spółek. Z kolei kupujący obligacje tracili nadzieję na przyszłe wysokie procenty z amerykańskich obligacji i szukali lepszych okazji w innych częściach świata (spadała więc rentowność obligacji i kurs dolara).

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Mieliśmy więc hossę na warszawskiej giełdzie (inwestorzy uznali nasz rynek za jeden z najbardziej „zapomnianych” przez Boga i kapitał) oraz szybko drożejącego złotego (bo inwestorzy uważali, że polskie obligacje mają szansę płacić dobry procent przez znacznie dłuższy czas niż amerykańskie).

Inwestorzy gwałtownie obudzeni z pięknego snu? A może jeszcze nie?

Komu to przeszkadzało? Ekonomiści już od dawna ostrzegali, że walka z inflacją jeszcze nie jest skończona. A szefowie banków centralnych powtarzali do znudzenia: „higher for longer” – stopy procentowe będą wysoko dłużej, niż się spodziewamy. Inwestorzy „starymi zgredami” z banków centralnych się jednak nie przejmowali. Ceny energii są niskie, ceny żywności przestały rosnąć, wojna na Bliskim Wschodzie nie spowodowała komplikacji w światowym handlu – dlaczego inflacja miałaby nie spaść, a potem stopy procentowe?

I owszem, inflacja spadła z poziomu 8-9% latem 2022 r. do 3,1% na początku tego roku, ale teraz odbiła do 3,5%. Nie zmierza więc już do poziomu 2%, który uzasadniałby obniżanie stóp procentowych. Są one w USA relatywnie wysokie, wynoszą 5,25-5-5%. Już od pół roku analitycy zastanawiają się, kiedy wreszcie pierwsza obniżka stóp, a ona wciąż nie następuje. I na swoim majowym posiedzeniu Fed też nie zdecydował się na cięcie.

Co więcej, szef banku centralnego Jerome Powell powiedział, że postępy w walce z inflacją się zatrzymały. Z drugiej strony gospodarka USA na razie wydaje się odporna na wysokie stopy procentowe, miejsc pracy w kraju nie ubywa, a konsumpcja nie spada (mimo najdroższego od 20 lat kredytu). Fed więc niewiele ryzykuje, utrzymując strategię „higher for longer”.

Powell w swoim środowym wystąpieniu po posiedzeniu rezerwy federalnej odrzucił również pomysł, że Fed ogłosi zwycięstwo przy inflacji na poziomie 3%. „Oczywiście nie jesteśmy zadowoleni z trzyprocentowej inflacji, '3%’ nie może być w moich ustach w jednym zdaniu ze słowem 'zadowolony’. Nadal spodziewam się spadku inflacji, częściowo z powodu opóźnionych efektów wolniejszego wzrostu czynszów mieszkaniowych”.

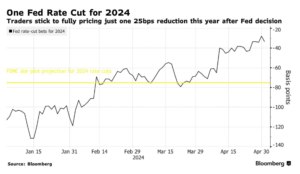

Inwestorzy obstawiający, że stopy procentowe muszą w końcu pójść w dół, rewidują swoje oczekiwania. Jeszcze na początku roku wyceny obligacji i kontraktów terminowych na przyszłą wysokość stóp procentowych zakładały sześć obniżek stóp procentowych po ćwierć punktu procentowego każda (czyli spadek stóp z 5,25% do o 3,75%). Dziś już zakładają ledwie jedną, dwie obniżki stóp w perspektywie roku. Na poniższym wykresie oczekiwania wyrażone w punktach bazowych (odwrócona skala).

Tymczasem dwa dni po głośnej wypowiedzi Jerome Powella z amerykańskiej gospodarki nadeszły sygnały, że… spowolnienie gospodarcze jednak do Stanów Zjednoczonych dociera. Piątkowy raport o zatrudnieniu pokazał, że gospodarka stworzyła 175 000 miejsc pracy w kwietniu, czyli aż dwa razy mniej niż w marcu. (315 000).

Jest to zgodne z ostatnimi doniesieniami z największych amerykańskich dostawców usług gastronomicznych. Starbucks i McDonald’s w swoich raportach kwartalnych napisali, że widzą rosnącą ostrożność konsumentów. A Kraft Heinz przyznał, że restauracje i hotele kupują mniej jego produktów. W kwietniu po raz pierwszy od 15 miesięcy spadła też koniunktura w sektorze usług. „Zatrudnienie i nowe zamówienia oraz aktywność biznesowa spadły” – napisali ekonomiści Goldman Sachs w omówieniu wyników badania.

Te piątkowe wieści spowodowały, że inwestorzy znów mają dylemat: z jednej strony środowe przemówienie szefa amerykańskiego banku centralnego zapowiada, że inflacja nie spadnie szybko, a stopy procentowe pozostaną wysokie, ale z drugiej strony – sygnały schłodzenia gospodarki (które może obniżyć inflację i pozwolić na obniżanie stóp) są coraz bardziej zauważalne.

Higher for longer, czyli… co?

Perspektywa utrzymania wysokich stóp procentowych w USA niosłaby mnóstwo konsekwencji dla światowych inwestorów. Pojawiają się na przykład wyższe oczekiwania, jeśli chodzi o oprocentowanie obligacji emitowanych przez amerykański rząd. Rentowność 10-letnich obligacji notowanych na giełdach, która na początku roku była poniżej 4%, przed chwilą sięgnęła 4,7%. Już niewiele brakuje do psychologicznej granicy 5% rocznie, która oznaczałaby kompletną niewiarę inwestorów w pokonanie inflacji.

Z drugiej strony inwestorzy muszą na nowo wycenić akcje – stopa wolna od ryzyka, czyli możliwe do uzyskania oprocentowanie z bezpiecznych obligacji, to ważny czynnik budujący wyceny akcji. Im więcej można zarobić bez ryzyka, tym wyższego tempa wzrostu zysków inwestorzy oczekują od spółek. Poprzednio zadowalali się niższymi wskaźnikami, bo zyski z obligacji były niższe. Teraz sytuacja się zmienia. I zaczęła się spadkowa korekta na rynkach akcji.

Wszystko to składa się na obraz, który analitycy określają jako risk-off, czyli spadającą chęć inwestorów do podejmowania ryzyka i przemożną chęć „zbunkrowania” pieniędzy w bezpiecznych, wysoko oprocentowanych i zapewniających realny zysk bez ryzyka papierach amerykańskiego rządu.

Kto powinien się tym przejmować? Już przejmują się ci, którzy inwestują na rynku kryptowalut. W połowie marca 2024 r., na fali tzw. halvingu bitcoina, wycena najpopularniejszej kryptowaluty przekroczyła 73 000 dolarów. Ale jeśli mamy risk-off, to najbardziej wahliwa klasa aktywów jest „na ryzyku”. Przed chwilą bitcoin potaniał do 56 500 dolarów, co było jego największą przeceną od półtora roku (blisko 22%). Ostatecznie odbił się do 61 000 dolarów.

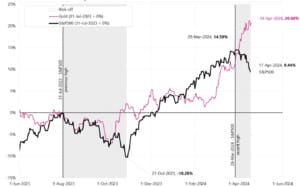

Inwestorzy zastanawiają się, jak długo potrwają spadki na rynkach akcji (także w Polsce). Czy spokojnie czekać, aż wróci dobre, czy realizować zyski i na dłużej zostać bez ryzykownych inwestycji, czekają na koniec risk-off. Bardzo pomocny dla tej oceny może być wykres, który zamieścił na Linkedinie analityk Jarosław Jamka, który pokazuje, jak poszczególne aktywa zachowały się podczas poprzedniego risk-off.

Jak długo potrwa risk-off i co może przynieść?

Indeks amerykańskich akcji stracił wówczas na wartości mniej więcej 10% i takiej też skali korekty, o ile nie stanie się nic niespodziewanego – spodziewa się ten analityk. Na razie jesteśmy w połowie tak wyznaczonego zakresu spadków. Skala spadków cen akcji na innych rynkach może – ale nie musi – być większa niż w USA. Z jednej strony risk-off bardziej „wyłącza” popyt na akcje na tzw. rynkach wschodzących niż rozwiniętych, ale z drugiej strony to akcje amerykańskich spółek zostały najbardziej „napompowane”, więc w ich przypadku potencjał spadków jest większy.

Możemy na jakiś czas zapomnieć o bardzo silnym złotym. Wartość polskiej waluty niedawno zadziwiała, za euro płaciliśmy 4,25 zł i wydawało się, że będzie tylko lepiej. Ale teraz złoty wrócił do poziomów 4,30-4,35 zł (choć tani to byłby dopiero, gdyby zbliżył się do strefy 4,6-5 zł, na co się nie zanosi).

Dolar kosztuje znów powyżej 4 zł, co zwiastuje droższe paliwo i ogólnie nieco wyższą inflację w Polsce (oraz droższe wakacje w strefie euro i dolara). Kto planuje wyjazdy, powinien waluty obce kupować na raty. Na poniższym wykresie zwróćcie uwagę na czarną linię, to indeks dolara, czyli notowania „zielonego” nie wobec jednej, ale wobec całego koszyka walut.

Sporo polskich inwestorów ma zainwestowane pieniądze w fundusze obligacji. Trudności w walce z inflacją i mniejsze szanse na spadek stóp procentowych to zła okoliczność dla takich funduszy (one najwięcej zarabiają, gdy jest perspektywa spadku stóp procentowych i posiadane przez nie obligacje są wysoko wyceniane na rynku, bo np. gwarantują wysoki stały procent przez długie lata). To nie jest tak, że spadku stóp procentowych nie będzie, ale być może perspektywa zysków rzędu 7-8% rocznie z funduszy obligacji nieco się przesunie.

Risk-off to z kolei dobra mieszana dla posiadaczy złota. Co prawda jego cena, po dojściu do rekordowego poziomu 2400 dolarów za uncję, zjechała w okolice 2300 dolarów, jednak to dość mikra korekta, biorąc pod uwagę skalę wcześniejszej „geopolitycznej” hossy. Czy złoto będzie taniało? Z jednej strony każdy risk-off to dla złota dobry czas (tak było ostatnio, co pokazuje wykres Jarosława Jamki). Z drugiej strony przyczyna tego risk-off jest powiązana z wysokim oprocentowaniem obligacji. Jeśli można zarabiać na obligacjach, to po co kupować złoto, które nie płaci odsetek?

Zdecydowanie oddala się perspektywa uncji złota po 10 000 zł (kilka tygodni temu byliśmy już o krok, złoto kosztowało 9900 zł), bo złoto niekoniecznie będzie biło kolejne rekordy w dolarach, zaś złoty się może osłabiać. Gdyby złoto dało się kupić znów poniżej 9000 zł za uncję, to mogłaby być okazja (teraz cena wynosi 9300 zł).

Risk-off, czyli… okazja

Dla inwestorów mających stabilny długoterminowy portfel ta sytuacja może stanowić okazję do zakupów niektórych rzeczy po okazyjnych cenach. Trochę tańsze może będą akcje, może będzie można ustrzelić dołek w notowaniach funduszy obligacji, jest cień szansy na tańsze złoto, nie mówiąc już o kryptowalutach (jeśli ktoś poważa tę klasę aktywów).

Jerome Powell dał inwestorom pewne pocieszenie. Otóż jego zdaniem… podwyżka stóp procentowych jest mało prawdopodobna. Kto by pomyślał jeszcze kilkanaście tygodni temu, że inwestorzy będą entuzjastycznie reagowali na tego typu oświadczenia szefa amerykańskiego Fed? Dziś inwestorzy są już tak przestraszeni oddalającą się perspektywą obniżek stóp, że cieszy ich nawet statement, że może przynajmniej nie będzie podwyżek.

Tak kiepskie nastroje niedawno optymistycznych inwestorów mogą zwiększać zakres korekty na rynku akcji, spowodować, że dolar będzie jeszcze droższy, a bitcoin jeszcze tańszy. Mając 10% portfela na „oportunistyczne” inwestycje, można się cieszyć i wyczekiwać przecen jak weekendowej promocji w supermarkecie.

————

GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się zmian w podatku Belki? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl.

————

ZAPRASZAM NA WEBINARIUM!

Zapraszam na spotkanie online, na którym – wspólnie Andrzejem Nowakiem z UNIQA TFI spróbujemy odpowiedzieć na pytanie „co z tą hossą”? Wspólnie z Wami naradzimy się jak inwestować pieniądze w perspektywie najbliższych miesięcy, a jak – w horyzoncie emerytalnym. Będziemy również odpowiadać na Wasze pytania. Na żywo i bez cenzury!

Podczas spotkania, które odbędzie się 9.V.2024 r. o godz. 19.00, postaramy się odpowiedzieć na następujące pytania:

>>> Jak się zmienił rynek akcji w ostatnich miesiącach i co to zmienia w inwestorskich głowach?

>>> Czy akcje są dziś drogie czy tanie? Jesteśmy na początku czy na końcu hossy? Czy trzeba obawiać się krachu?

>>> Czy polskie akcje wciąż są okazją inwestycyjną? A może powoli tracą blask?

>>> Czy inflacja wróci i czy – jeśli odbije się i zwiększy rentowność obligacji – może pogorszyć scenariusze dla rynku akcji?

>>> Najnowsze trendy w inwestowaniu. W co warto dziś lokować pieniądze?

Warto zarejestrować się wcześniej, bo po pierwsze liczba miejsc jest ograniczona, po drugie – tylko uczestnicy biorący udział w spotkaniu na żywo będą mogli zadawać nam pytania, a po trzecie tylko zarejestrowani uczestnicy mają gwarancję (lub pierwszeństwo) dostępu do nagrania ze spotkania (w tym do prezentacji). Żeby się zarejestrować, kliknij poniższy link.

————

MACIEJ SAMCIK POLECA:

>>> Prosto i tanio inwestuj oszczędności na emeryturę w funduszach TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link. Albo obejrzyj ten webinar, w którym – razem z Pawłem Mizerskim z UNIQA TFI – układamy strategie emerytalne.

>>> Sztabki złota kupuj wygodnie „po kawałku” na GOLDSAVER.PL. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Subiektywna recenzja tego rozwiązania jest tutaj.

>>> Część oszczędności lokuj za granicą za pomocą platformy RAISIN, która łączy polskich oszczędzających z instytucjami finansowymi z innych krajów. Platforma pozwala klientom na deponowanie pieniędzy bez konieczności ponownego potwierdzania tożsamości czy też uzyskiwania dostępu do każdego z zagranicznych banków. HoistSpar – instytucja, która jako pierwsza dołączyła do polskiej platformy Raisin – oferuje bezpieczne konta depozytowe w Szwecji, Niemczech, Polsce i Wielkiej Brytanii. Załóż bezpłatne konto w Raisin tutaj, a potem złóż zlecenie utworzenia lokaty, przelej pieniądze i przetestuj nową platformę do europejskiego oszczędzania dostępną w Polsce.

>>> Sprawdź specjalną ofertę SAXO BANK dla czytelników „Subiektywnie o Finansach”. Jak zarządzać pieniędzmi w niestabilnych czasach? Jest kilka zasad: po pierwsze płynność (duża część pieniędzy pod ręką), a po drugie dywersyfikacja – także geograficzna. Więcej o niej tutaj. Duński Saxo Bank ma specjalną ofertę – wyłącznie dla czytelników „Subiektywnie o Finansach”. Jej szczegóły znajdziesz tutaj. Każdy, kto otworzy rachunek w Saxo do końca maja br. i wpłaci pieniądze w dowolnej wysokości w ciągu 30 dni od założenia rachunku, otrzyma możliwość inwestowania w akcje, ETF-y, obligacje, kontrakty futures i opcje, bez prowizji przez trzy miesiące (do 250 EUR wartości prowizji). Jeśli ktoś nie jest gotowy na inwestowanie, to Saxo oferuje dobre oprocentowanie pieniędzy leżących na rachunku.

>>> Portfel globalnych inwestycji – złożony z akcji, walut i surowców – buduj razem z XTB, by mieć wszystko w jednym miejscu. Podobnie jak wielu innych inwestorów – używam i polecam aplikację do inwestowania XTB, gdzie nie płacisz prowizji za inwestowanie w ETF-y z całego świata (aż do wartości 100 000 euro obrotu miesięcznie), a masz możliwość budowania portfela z różnych aktywów. Gdybyś chciał korzystać z kontraktów CFD, czyli zawierających dźwignię finansową, to pamiętaj, że ryzykujesz całością kapitału i że większość inwestorów indywidualnych osiąga na takich inwestycjach straty. Przemyśl to dobrze.

XTB wprowadził na rynek nowy sposób inwestowania – Plany Inwestycyjne. Pozwalają bezpiecznie i bezpłatnie inwestować w portfele ETF-ów od największych światowych dostawców. Więcej na ich temat przeczytasz tutaj.

>>> Kredyt na mieszkanie o stałym oprocentowaniu przez 10 lat sprawdź w BNP PARIBAS. To bank oferujący pieniądze na nieruchomości w sposób wygodny, bezpieczny i odpowiedzialny. „Subiektywnie o Finansach” wspólnie z nim edukuje Was jak pożyczać pieniądze na mieszkanie tak, by były inwestycją. Szczegóły bezpiecznego kredytu o stałym oprocentowaniu nawet przez 10 lat w BNP PARIBAS BANK POLSKA sprawdź tutaj.

>>> Kredyt hipoteczny z niskim wkładem własnym na 35 lat – to jedna z ofert ALIOR BANKU, z którym „Subiektywnie o Finansach” wspólnie prowadzi Was przez meandry przedsiębiorczości, odpowiedzialnego pożyczania pieniędzy oraz cyfrowych usług finansowych. Szczegóły tej propozycji pod hasłem „Megahipoteka” sprawdź tutaj

———————–

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

zdjęcie tytułowe: CNBC