Globalne fundusze na całe życie: dobry pomysł na inwestowanie? Dla wszystkich, którzy oszczędzają na dodatkową emeryturę — albo na fundusz spełniania marzeń — punktem wyjścia powinny być Pracownicze Plany Emerytalne, czyli PPK. To bardzo proste narzędzie do wygodnego budowania oszczędności, bo oparte na strategii cyklu życia. A więc automatycznie dostosowują się do naszego wieku. Ale inwestowanie w PPK warto też uzupełnić o inne fundusze na całe życie. Takie, które działają na całym świecie. Dziś przedstawiam jedną z opcji

Pracownicze Plany Emerytalne, czyli PPK to dobry i tani sposób oszczędzania na emeryturę. Do wpłat pracownika (odciąganych mu od pensji brutto) dokładają się pracodawca i państwo, więc stopa zwrotu z kapitału uczestników jest bardzo wysoka. Poza tym fundusze PPK można uznać za „samograj na całe życie”, bo te fundusze realizują strategię cyklu życia, czyli automatycznie zmieniają skład portfela, dostosowując się do wieku klienta. Zatem cały proces inwestowania odbywa się „samoobsługowo”.

- Mieć fundusze na całe życie, na całym świecie. Jak najłatwiej zainwestować na globalnych rynkach, by gromadzić pieniądze na potem? [POWERED BY SAXO BANK]

- Banki zapowiadają bój o zamożnych klientów. Ale dziś niewiele banków ma dla nich wystarczająco szeroką ofertę. Czego brakuje? [POWERED BY CITIBANK HANDLOWY]

- Jak zdobyć motywację do systematycznego inwestowania? Oto dwa niemieckie sposoby: niech będzie za darmo i niech nam dopłacą [POWERED BY TRADE REPUBLIC]

PPK ma jednak mankamenty – ograniczoną dywersyfikację geograficzną (duża część pieniędzy musi być inwestowana w Polsce), nie-tak-bardzo-niskie (choć jak na polskie warunki – niskie) koszty działania oraz fakt, że jest limitowany kwotowo. Można w PPK odkładać tylko maksymalnie 4% wynagrodzenia, a większość z nas odkłada tylko 2% wynagrodzenia miesięcznie, czyli minimalną część pensji brutto przewidzianą w programie.

To za mało. Większość z nas, by kapitał emerytalny zapewniał realną dodatkową emeryturę, powinna oszczędzać nie 2-4% pieniędzy, lecz co najmniej 10% (a niektórzy mówią, że nawet 15%). Mówimy więc o konieczności odkładania na przyszłą emeryturę „dużych” kilkuset złotych miesięcznie. Zresztą to łatwo policzyć. Jeśli chciałbym przez 15 lat inkasować 4 000 zł dodatkowej emerytury to potrzebuję przez wcześniejsze co najmniej 30 lat zebrać 600 000 zł oszczędności.

To 600-800 zł miesięcznie przy założeniu, że te pieniądze będą pracowały na rynku kapitałowym. Tymczasem na przeciętnym koncie pracownika w PPK jest dziś… mniej więcej 15 000 zł. Czyli pieniądze pozwalające na wypłacenie kilku dodatkowych emerytur. Dlatego warto szukać uzupełnienia PPK. Najlepiej o podobnej charakterystyce i bez wad, którymi są obciążone PPK. A więc z niższymi kosztami i lepszą dywersyfikacją.

Fundusze na całe życie: fajny pomysł na długi portfel?

Zapewne wielu z czytelników „Subiektywnie o Finansach” odkłada pieniądze również poza PPK. Niektórzy mają klasyczne portfele inwestycyjne oparte o globalne ETF-y kupowane za pośrednictwem biur maklerskich i platform inwestycyjnych. Inni kupują obligacje Skarbu Państwa (można takie inwestycje opakować w IKE oraz IKZE, a więc dodatkowo korzystać z ulg podatkowych).

Ale jest wśród nas sporo osób, dla których samodzielne budowanie portfela – a potem „pilnowanie” go – jest zbyt trudne. To jednak wymaga choćby minimalnej znajomości rynku oraz interesowania się swoimi pieniędzmi. Chodzi m.in. o to, żeby co jakiś czas rebalansować portfel, czyli przywrócić jego początkową strukturę po tym, jak jeden ETF zyska, a inny straci na wartości.

Dla polskich klientów są dostępne globalne fundusze, które mają niezwykle niskie opłaty za zarządzanie (a to korzyść nie do pogardzenia) oraz oferują globalną dywersyfikację inwestycji na najwyższym poziomie oraz automatyczne rebalansowanie. Wystarczy do takich funduszy wpłacać co miesiąc pieniądze i zapomnieć o nich na jakiś czas. Jeśli chcielibyście spokojnie i w miarę bezpiecznie gromadzić oszczędności, to takie fundusze mogą być dobrym uzupełnieniem PPK.

Dziś omówię jedno z takich rozwiązań – ale oczywiście niejedyne i chciałbym, żebyście o tym pamiętali czytając dalszą część niniejszego poradnika. Nie doradzam tego konkretnego rozwiązania (nie mam licencji doradcy inwestycyjnego, więc nie mogę ani niczego doradzać, ani rekomendować), aczkolwiek nie ma dwóch zdań, że jest jednym z popularniejszych na świecie, a dostawca jest jednym z najbardziej renomowanych.

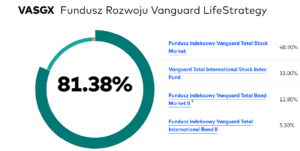

Rozwiązaniem, o którym piszę, jest Vanguard – globalna firma zarządzająca aktywami – z serią produktów LifeStrategy. To ETF-y występujące w czterech odmianach. Różnią się poziomem alokacji w akcje: od 20% do 80%. W środku każdego z funduszy jest kilkanaście ETF-ów Vanguarda, które inwestują w akcje lub obligacje w różnych częściach świata. Dzięki temu jednym kliknięciem kupujemy cały, świetnie zdywersyfikowany portfel, nie musimy samodzielnie kupować kilku, czy kilkunastu ETF-ów i dbać o odpowiednią dywersyfikację inwestycji na rejony świata czy waluty.

Żeby być całkiem precyzyjnym, to funduszy Vanguard LifeStrategy jest osiem, bo każdy z funduszy występuje w dwóch „klonach”, w zależności od tego, czy dywidendy otrzymane od spółek, w które inwestuje dystrybuuje (czyli co kwartał wypłaca inwestorom) czy akumuluje. Ja z reguły, inwestując w zagraniczne ETF-y, wybieram fundusze akumulujące dywidendy, bo nie chcę mieć dodatkowej „biurokracji” przy rozliczaniu podatków od zagranicznych inwestycji.

Fundusze LifeStrategy, mimo że mają formę ETF-ów, są funduszami złożonymi z wielu innych ETF-ów. Czy to oznacza wyższe opłaty za zarządzanie? Generalnie tak, ale nadal jest to poziom bardzo niski. Inwestowanie w Vanguard Lifestrategy kosztuje w najdroższym wariancie 0,25% rocznie. Dla porównania w PPK – to najtańsze fundusze inwestycyjne w Polsce – opłaty sięgają od 0,14% do 0,5% (średnio 0,34%). A w klasycznych funduszach inwestycyjnych przeważnie mówimy o opłatach do 2% w skali roku.

Czy warto inwestować w Vanguard LifeStrategy? I jak to robić?

Fundusze Vanguard LifeStrategy weszły właśnie do oferty Saxo Banku, czyli bardzo popularnej w Polsce platformy inwestycyjnej, za pośrednictwem której lokuję na całym świecie także część moich oszczędności. Jeśli chcielibyście mieć najprostsze z możliwych systematyczne inwestowanie przy niskich kosztach i globalnej dywersyfikacji oraz z automatycznym rebalansowaniem – możecie np. założyć rachunek w Saxo i w wyszukiwarce produktów wpisać „Vanguard LifeStrategy”.

Poniżej pokazuję screenshoty z mojego realnego rachunku inwestycyjnego w Saxo, który jest jednym z kilkunastu miejsc inwestowania globalnej części samcikowego portfela (wnikliwi obserwatorzy być może wyciągną z tych obrazków jakieś ciekawe informacje…). W pierwszym kroku wpisuję do wyszukiwarki frazę „Vanguard LifeStrategy”. Pokazuje się lista instrumentów.

Następnie wybieram giełdę, na której chcę kupić te ETF-y (w tym przypadku może to być giełda we Frankfurcie albo w Mediolanie, to te flagi obok nazwy instrumentu). Klikam prawy przycisk myszy otwiera mi się okienko z rzeczami, które mogę zrobić. Jedną z tych rzeczy jest zawarcie transakcji.

Klikając tę opcję otwieram okienko, w którym mogę określić z którego subkonta chcę kupić fundusz (na europejskich giełdach najlepiej kupować z rachunku w euro), ile udziałów chcę kupić, po jakiej cenie, jak długo ma być ważne zlecenie (do końca dnia czy dłużej), a na samym dole mogę też skonfigurować warunki, na których ewentualnie będę sprzedawał udziały (czyli ustalić poziom maksymalnej straty stop-loss oraz maksymalnego zysku take profit).

W tym okienku, obok nazwy instrumentu znajduje się też taka mała lupa. Klikając w nią możemy otworzyć dodatkowe okienko i obejrzeć w nim warunki transakcji (w tym głównie prowizję – w tym przypadku będzie to 0,08% wartości zakupu, minimum 3 euro plus spread w stosunku do ceny giełdowej (ale on jest już uwzględniony w cenie instrumentu, którą widzisz na pulpicie). W fiszce „instrument” można się dowiedzieć więcej o samym funduszu (polecam, nie warto niczego kupować w ciemno).

Dla początkujących inwestorów Saxo ma zresztą mniej skomplikowaną wersję platformy transakcyjnej o nazwie Saxo Investor. Jeśli wybierzecie tę wersję platformy, to zaraz po zalogowaniu zobaczycie ekran z lupą w prawym górnym rogu, a po wpisaniu konkretnej nazwy instrumentu można otworzyć stronę z potrzebnymi informacjami i możliwością jego zakupu:

Jak wspomniałem, w ramach Vanguard Lifestrategy strategie są cztery (ze względu na kwestie podatku od dywidendy polecam wybrać wariant z akumulowaniem dywidend, czyli ich dopisywaniem do wartości inwestycji). Niezależnie od tego, którą strategię wybierzemy, każda z nich w ok. 20% opiera się na ETF-ach śledzących globalny rynek akcji i w 20% na ETF-ach śledzących globalny rynek obligacji. Pozostałe 60% zależy od klientowskich preferencji.

Vanguard LifeStrategy 80% Equity, czyli najbardziej ryzykowny z funduszy, przeznaczony dla osób o najdłuższym horyzoncie inwestycyjnym, inwestuje kolejne 20% w akcje rynków rozwiniętych, 20% w akcje amerykańskie, po 6% w rynki wschodzące i 6% w europejskie i mniej więcej tyle samo w spółki z Japonii i Azji.

Ciekawostką jest fakt, że niezależnie od tego, którą z czterech strategii przyjmiemy, w ramach każdej z dwóch części – udziałowej i dłużnej – proporcje geograficznej dywersyfikacji są stałe. Na przykład amerykańskie spółki we wszystkich czterech strategiach odpowiadają za 55% części akcyjnej. Ma to sens, bo Ameryka stanowi dziś około połowę światowych rynków kapitałowych. Zatem Vanguard LifeStrategy w każdej ze strategii stara się odzwierciedlić strukturę światowej gospodarki. Więcej o strategiach Vanguard LifeStrategy jest na tej stronie.

Pamiętajcie, że wybór strategii jest kluczowy jeśli chodzi o kwestię wahliwości. Każdy musi wybrać sobie sam poziom ryzyka, które jest gotów zaakceptować i powiązany z tym poziom potencjalnych zysków (oczywiście tutaj nie ma żadnej gwarancji zarobku, można zarobić albo stracić pieniądze). Dla tych z Was, którzy nie wiedzą jaki poziom wahliwości jest dla nich odpowiedni – mam grafikę pokazującą średnią stopę zwrotu z portfela i maksymalne obsunięcie wartości portfela w zależności od relacji akcji i obligacji w tym portfelu.

Jedną z cech funduszy Vanguarda jest ryzyko walutowe. Trzeba przygotować się na to, że wyniki inwestycyjne takiego funduszu dla polskiego inwestora będą skorygowane o zmiany notowań na rynku walutowym. Z mojego punktu widzenia jest to zaleta, a nie wada, ale warto o tym powiedzieć, bo nie każdy liczy swoje aktywa w różnych walutach – niektórzy przeliczają wszystko na złotego i wtedy uwzględnianie różnic kursowych zaczyna wpływać na wyniki i… samopoczucie.

———————

ZAPROSZENIE: INWESTUJ NA CAŁE ŻYCIE Z SAXO

Fundusze Vanguard LifeStrategy kupisz m.in. w duńskim Saxo Banku, instytucji finansowej działającej w bezpiecznej jurysdykcji (rating Danii to najwyższy z możliwych AAA), która zgromadziła ponad 100 mld dolarów aktywów klientów. Depozyty umieszczone w Saxo, jak w każdym unijnym banku, są chronione do 100 000 euro przez duński krajowy fundusz gwarancyjny. Saxo to również globalna platforma inwestycyjna, za pośrednictwem której możesz inwestować pieniądze na całym świecie przy niskich opłatach i z gwarancją braku niemiłych niespodzianek. Bank oferuje wsparcie techniczne i obsługę w języku polskim, raport podatkowy, lokalny numer IBAN dla wpłat w złotych. Sprawdź globalne rozwiązania dla Twoich pieniędzy.

———————

Czy globalne fundusze na całe życie są dla każdego?

Fundusze Vanguard LifeStrategy – porównując je z funduszami PPK – nie zmieniają automatycznie alokacji aktywów wraz z wiekiem klienta. Mają stały, z góry określony podział między akcje i obligacje, który pozostaje niezmienny w czasie. Jeśli inwestor chce dostosować ryzyko do swojego wieku lub sytuacji życiowej, musi samodzielnie wybrać inny wariant funduszu i stopniowo przenosić do niego pieniądze.

Jeśli np. skończyłem 50 lat i chcę się przenieść do bezpieczniejszej odmiany Vanguard Lifestrategy, to ustawiam zlecenia kaskadowo i wypłacam co miesiąc z jednego funduszu np. 10% pieniędzy, wpłacając je do drugiego (czyli wystawiam automatycznie zlecenie zakupu z datą kilka dni po zaplanowanej realizacji zlecenia sprzedaży funduszu, z którego przenoszę pieniądze).

Vanguard dba o to, aby proporcje były utrzymywane zgodnie z deklarowanym profilem ryzyka. Jeśli rynek zmienia wartości aktywów, fundusz automatycznie przywraca właściwe proporcje. Fundusze LifeStrategy są przeznaczone dla osób, które chcą mieć stały, zbalansowany portfel bez konieczności samodzielnego rebalansowania i nie musieć się nim zajmować. A obok są bliźniacze fudusze o innych strategiach, co oznacza, że Vanguard Lifestrategy mogą być rzeczywiście używane jako fundusze na całe życie.

Czy fundusze Vanguard LifeStrategy mogą zastąpić PPK? Częściowo mogą uzupełnić inwestycję w ramach PPK, ale z programu PPK – mimo jego wad – nie ma sensu rezygnować. Uczestnictwo w PPK trzeba jednak oceniać nie tylko przez pryzmat wyników inwestycyjnych funduszy, ale także dopłat od pracodawcy i od państwa, które znacząco zwiększają nasz kapitał.

Te ETF-y mogą być jednak dobrym uzupełnieniem naszego długoterminowego portfela. Są dość tanie, nie wymagają aktywności po stronie inwestora i w ramach jednego funduszu dają ekspozycję na cały światowy rynek. Łatwiej się tego chyba nie da zrobić. Vanguard LifeStrategy jest dostępny w kilku biurach maklerskich w Polsce, więc nie powinniście mieć problemu z jego zakupem. Zapraszam do inwestowania w te bardzo proste i „samoobsługowe” (oraz tanie) fundusze za pośrednictwem platformy Saxo Banku.

———————

ZAPROSZENIE: BE INVESTED BY SAXO

Artykuł jest częścią akcji edukacyjnej dotyczącej bezpiecznego przechowywania i inwestowania pieniędzy za granicą, której Partnerem jest duński Saxo Bank działający w bezpiecznej jurysdykcji, który zgromadził ponad 100 mld dolarów aktywów klientów. Depozyty w nim umieszczone, jak w każdym unijnym banku, są chronione do 100 000 euro przez duński krajowy fundusz gwarancyjny. Bank oferuje wsparcie techniczne i obsługę w języku polskim, raport podatkowy, lokalny numer IBAN dla wpłat w złotych. Sprawdź globalne rozwiązania dla Twoich pieniędzy.

———————

PRZECZYTAJ TEŻ:

————————–

CZYTAJ TEŻ:

>>> Gdzie schować pieniądze, żeby były naprawdę bezpieczne? Szukamy najbezpieczniejszych jurysdykcji w Europie. Nie tylko państwa neutralne

>>> Jak przechowywać, oszczędzać i inwestować pieniądze w bezpiecznych miejscach na świecie? Dywersyfikacja geograficzna: pierwsze kroki

>>> Myślisz o tym, by część oszczędności przechowywać w zagranicznym banku, poza Polską? Z jakimi dodatkowymi ryzykami to się wiąże? I jak to robić?

>>> Jak zostać globalnym inwestorem? Każdy powinien nim być, ale nie każdy o tym wie. I nie każdy zna trzy proste sposoby jak zacząć globalne lokowanie pieniędzy

>>> Jak kupić najbezpieczniejsze (podobno) papiery wartościowe świata, czyli obligacje amerykańskiego rządu? Polak też może je mieć

————————

Artykuł jest częścią akcji edukacyjnej „Be invested by Saxo”, którą „Subiektywnie o Finansach” prowadzi wspólnie z Saxo Bankiem. Piszemy o globalnym inwestowaniu, dywersyfikacji, bezpiecznym przechowywaniu pieniędzy.

zdjęcie tytułowe: homar/pixabay