Netflix chce zrobić coś, co jeszcze kilka lat temu wydawałoby się absurdem: z firmy, która wyrosła na buncie przeciw kinom, zamienia się we właściciela jednego z najważniejszych studiów filmowych w Hollywood. Za 72 mld dolarów zamierza przejąć większość majątku grupy Warner Bros. Discovery. Może powstać największy gigant rozrywkowy na świecie. Umowa jest dogadana, ale przegrany w wyścigu konkurent, Paramount Skydance, nie zamierza odpuścić. Ogłosił zamiar wrogiego przejęcia Warner Bros. Discovery za astronomiczne 108 mld dolarów. Nie wiadomo, czy zdobędzie potrzebne pieniądze, ale już ma polityczne „plecy”. Ale kino dla inwestorów. Kupujcie popcorn

Kilkadziesiąt godzin temu Netflix i Warner Bros. Discovery podały w komunikacie, że dogadały się w sprawie przejęcia przez streamingowego giganta nie tylko studiów filmowych, ale i większości innej działalności Warner Bros. Discovery. Netflix ma kupić Warner Bros. (studio filmowe i serialowe), serwis streamingowy HBO Max, a także prawa do gigantycznej biblioteki kultowych filmów i praw do ich kontynuacji — z „Harrym Potterem” i „Grą o tron” na czele. Transakcja ma być warta 72 mld dolarów (częściowo płatnych w akcjach, a częściowo w gotówce).

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Ale kino! Czy powstanie największy rozrywkowy gigant?

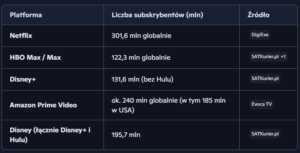

To dla Netfliksa ogromny zakup. Co prawda Netflix ma 301 mln płacących subskrybentów i ponad 40 mld dolarów rocznych przychodów z abonamentów, ale wydaje też krocie na produkowanie filmów i seriali (ok. 18 mld dolarów w tym roku). Netflix „wyprodukuje” w tym roku 9 mld dolarów nadwyżki gotówki (w poprzednich latach to było znacznie mniej) i choć ma w kasie „zachomikowane” 17 mld dolarów, to i tak niektórzy analitycy obawiają się, że zakupem Warner Bros. Discovery wartym cztery razy więcej może się „udławić”.

Nie wiadomo, czy szyków nie pokrzyżuje Netfliksowi konkurent w przetargu na zakup Warner Bros. — Paramount Skydance. Co prawda w konkursie ofert firma została przelicytowana, ale nie chce odpuścić i ogłosiła próbę wrogiego przejęcia Warnera. Być może ma w tym nie tylko spory interes, ale i „plecy” polityczne (o tym za chwilę).

Jeśli Netflix rzeczywiście zdoła przejąć Warner Bros. Discovery, to będziemy świadkami czegoś w rodzaju przesunięcia płyty tektonicznej, na której stoi cały rynek rozrywkowo-medialny. Z jednej strony mamy Netfliksa – numer jeden w streamingu, z kapitalizacją rynkową ok. 425 mld dolarów, a z drugiej 102-letniego kolosa, jakim jest Warner Bros. (kapitalizacja rynkowa 67 mld dolarów).

Może powstać grupa, której skala działania i zasięg będą większe niż jakiegokolwiek pojedynczego gracza z „klasycznej” branży medialno-rozrywkowej. Roczne przychody Warner Bros. Discovery to 38 mld dolarów, czyli drugie tyle co przychody Netfliksa. Ale pod względem zysku netto te firmy nie mogą się ze sobą równać. Warner Bros. Discovery przez rok wypracował raptem pół miliarda zysku netto. Netflix zarobił ponad 10,4 mld dolarów. Majątek Warnera jest wyceniany na giełdzie siedem razy niżej niż majątek Netfliksa.

Pytanie brzmi, czy dla Netfliksa lub Paramount połknięcie wielkiego konkurenta to będzie ruch, który pozwoli zakończyć „wojnę streamingową” na własnych warunkach, czy bardzo drogi błąd, który może się skończyć potężną czkawką biznesową? No i kto tę transakcję rzeczywiście domknie? Jakie wówczas zmiany czekają na użytkowników?

Co dokładnie kupuje (?) Netflix. Nie będzie już „apką do seriali”

Netflix nie chce kupić całego konglomeratu Warner Bros. Discovery, tylko jego najcenniejsze aktywa: studia filmowe i pion streamingowy. W transakcji za 72 mld dolarów dostaje: filmowe i telewizyjne studio Warner Bros., usługi streamingowe HBO/HBO Max razem z biblioteką filmów i klientami, DC Entertainment (produkcja komiksów, gier i podcastów itp.), biblioteki filmowe i serialowe, biznes gier komputerowych.

Z transakcji wyłączona jest część „kablowa” Warnera (czyli stacje telewizyjne CNN, TNT, Discovery i reszta linearnej telewizji), która ma zostać wydzielona do osobnej spółki Discovery Global. Warner chciał sprzedać również część telewizyjną, która zaczyna generować straty, ale Netflix nie dał się w to „ubrać”.

Innymi słowy: Netflix chce „dokleić” do własnej platformy streamingowej pełnowymiarowe studio filmowe i serialowe, wraz z infrastrukturą i pipeline’em produkcyjnym, który co roku wypuszcza dziesiątki filmów kinowych. Netflix nie będzie już firmą „od aplikacji z serialami”, a pełnoprawnym konglomeratem mediowym, który będzie jednocześnie produkował filmy na wielki ekran, tworzył seriale i programy dla innych stacji i platform, zarządzał jedną z największych bibliotek na rynku i oczywiście dalej napędzał własną platformę streamingową produkcjami zlecanymi w gigantycznych ilościach na zewnątrz.

Analitycy szacują, że po połączeniu Netflix plus Warner i HBO Max taki „super-streamer” może odpowiadać nawet za około 10% całego watchtime’u (tj. czasu oglądania treści) w USA (licząc telewizję linearną i streaming). Może generować znacznie wyższe przychody z emisji reklam (biorąc pod uwagę już uruchomione przez Netfliksa plany z reklamami i potencjał reklamowy HBO Max). To jest skala, której nie miał jeszcze nikt.

Do tej pory największym rozrywkowym potentatem był The Walt Disney Company, czyli firma, która miała w tym roku rozliczeniowym 94,4 mld dolarów przychodów i 12 mld dolarów zysku netto. To parametry porównywalne z połączonymi Netfliksem i Warner Bros. Discovery. Ale patrząc na wartość rynkową, Disney jednak odpada — jest wart 190 mld dolarów, czyli niespełna połowę tego co Netflix.

Dla konkurentów Netlifksa fuzja oznacza to brutalne przetasowanie. Disney+ traci monopol na „wielkie uniwersa”, Amazon z Prime Video zyskuje jeszcze bardziej groźnego rywala o prawa sportowe i filmowe, a Paramount i Comcast – prawdopodobni przegrani w wyścigu o Warnera – zostają z mniejszą skalą i większą presją kosztową. I z koniecznością szukania kolejnych fuzji, bo samodzielnie trudno będzie im przebić pakietów, które zaoferuje klientom Netflix, HBO Max i Warner Bros. łącznie. Za dostęp do tak kolosalnych zasobów klienci być może będą skłonni zapłacić więcej.

Zmiany odczują też tradycyjne kina. Warner był dotąd jednym z największych dostawców premier kinowych na świecie – pod względem liczby tytułów i budżetów. Połączenie z Netfliksem, który przez lata traktował kina co najwyżej jako przystanek techniczny (aby zakwalifikować film do Oscarów), budzi zrozumiały lęk branży, czy nowy właściciel będzie tak samo agresywnie inwestował w dystrybucję kinową czy zacznie sukcesywnie przerzucać najgłośniejsze tytuły do streamingu. Organizacje kinowe i związki zawodowe już mówią o „bezprecedensowym zagrożeniu” dla rynku kina.

Czy Netflix nie zmieni się za bardzo po kupnie Warner Bros. Discovery?

Połączenie Netfliksa i HBO Max winduje udział nowej grupy w rynku abonamentów i kontentu rozrywkowego do poziomu, przy którym politycy zaczynają widzieć „problem strukturalny”. Sam Donald Trump zapowiedział, że „będzie osobiście zaangażowany” w ocenę tej transakcji, dodając, że udział rynkowy takiego giganta „może być problemem”. To nie wróży szybkiej, gładkiej ścieżki regulacyjnej.

Do tego dochodzi opór ze strony konkurentów – Paramount Skydance i Comcast przegrały licytację, ale nie mają interesu w tym, żeby Netflix bez przeszkód połknął Warnera. Tym bardziej że właściciel Paramount, Larry Ellison, to „poza kamerami” dobry przyjaciel amerykańskiego prezydenta.

Strategicznie dla Netfliksa jest to skok na głęboką wodę. Dotąd platforma streamingowa miała jedną żelazną zasadę: rośniemy, ale budując biznes od zera, nie kupując cudzych problemów. Nawet wejście na rynek reklamy telewizyjnej czy do rywalizacji o wielkie prawa sportowe nastąpiło w przypadku Netfliksa późno. A największe „akwizycje” to były zakupy stosunkowo małych firm czy bibliotek.

Tym razem mówimy o 72 mld dolarów, konieczności wydrenowania się przez Netfliksa z gotówki oraz zadłużenia się na poziomie, do którego firma nie jest „przyzwyczajona” (zaciągnie ok. 59 mld dol. nowego długu bankowego plus przejęcie zadłużenia Warnera, co oznacza koszty odsetkowe na poziomie dobrych kilku miliardów dolarów rocznie).

Dla spółki z ok. 9 mld dolarów rocznego wolnego cashflow to nie jest tylko „duże przejęcie”. To zakład stulecia. Duża część ceny ma być zapłacona w gotówce – co może ograniczyć możliwości inwestycji Netfliksa we własny kontent. Firma, która do tej pory „leżała na pieniądzach”, teraz będzie musiała się liczyć z każdym groszem.

Netflix przechodzi radykalną przemianę, która może albo wznieść go na nowe poziomy skali działalności, albo pogrążyć w problemach. Prezes firmy Reed Hastings jeszcze kilka lat temu mówił, że reklama to „wykorzystywanie użytkownika”, potem Netflix wprowadził wersję z reklamą. Mówił, że nie potrzebuje sportu – dziś licytuje prawa do NFL. Z dumą omijał sale kinowe i przekonywał użytkowników, że lepszy poziom rozrywki będą mieli, zasysając za mniejsze pieniądze filmy i seriale w streamingu. A teraz staje się jednym z głównych producentów kontentu dla kin na świecie.

Paramount nie chce odpuścić Warner Bros. Próba wrogiego przejęcia!

Paramount Skydance przegrał wyścig, ale — jak wspomniałem wyżej — nie ma interesu w tym, by odpuścić łatwo. Dla tej firmy przejęcie Warner Bros. Discovery może być tematem z gatunku „być albo nie być”. Paramount Skydance ma co prawda 29 mld dolarów przychodów rocznie, ale balansuje na progu rentowności. Jego wartość rynkowa to nędzne 15 mld dolarów. Przejęcie wycenianego ponad cztery razy wyżej Warnera to byłaby idealna ucieczka do przodu.

Paramount się nie cacka i ogłosił w poniedziałek zamiar wrogiego przejęcia. Złożył publiczną ofertę zakupu całego Warner Bros. Discovery – nie tylko studiów filmowych i streamingu, ale też kanałów telewizyjnych, w tym CNN i polskiego TVN. Proponuje 30 dolarów za akcję, co wycenia grupę na 108 mld dolarów i przebija ofertę Netfliksa o 2,25 dolara na każdej akcji.

Mówiąc wprost: Paramount omija zarząd Warnera, idzie prosto do akcjonariuszy z komunikatem „dostaniecie więcej pieniędzy i sprzedacie wszystko za jednym zamachem”, licząc, że to oni zmuszą władze spółki do zaakceptowania przejęcia. To zagranie va banque, ponieważ stacje telewizyjne w tym koszyku są najbardziej ryzykowną działalnością. A Paramount chce zapłacić znacznie więcej niż Netflix i wziąć nierentowny biznes telewizyjny. Desperaci? Szaleńcy?

Najbardziej wymowny jest jednak tryb działania Paramount. Zarząd firmy wprost przyznaje, że zdecydował się pominąć kierownictwo Warner Bros. w swojej ofercie. „Sześć wcześniejszych propozycji nie spotkało się z realnym zaangażowaniem zarządu Warner Bros.” – pisze Paramount Skydance. Inaczej mówiąc: skoro drzwiami się nie dało, to spróbujemy oknem, czyli ofertą bezpośrednią do właścicieli kapitału. To klasyczna konstrukcja wrogiego przejęcia: zarząd może być niechętny, ale jeśli akcjonariusze uznają, że oferta jest „zdecydowanie lepszą alternatywą”, presja na zaakceptowanie transakcji będzie ogromna. W końcu to akcjonariusze powołują zarząd.

Z punktu widzenia akcjonariuszy Warner Bros. Discovery oferta Paramount może być bardziej kusząca, bo pozwala im „zamknąć rozdział” w jednej transakcji. Po latach zawirowań, długów, integracji Warnera z Discovery i ciągłej dyskusji o strategicznym kierunku pojawia się propozycja wyjścia z akcji po cenie wyższej niż rynkowa i lepszej niż ta od Netfliksa. Paramount Skydance zapłaci więcej, weźmie na siebie większe zadłużenie i większe ryzyka. To oznacza, że w kolejnych latach będzie musiał bardzo agresywnie szukać synergii: ciąć koszty, konsolidować biznes, podwyższać ceny. Ale tym Paramount będzie się martwił później.

I co być może najważniejsze: cała potyczka prócz oczywistych kwestii biznesowych ma mocny charakter polityczny. Nie jest tajemnicą, że Netflix skręca bardziej w lewą stronę, podczas gdy Paramount – w prawą. A to przy obecnej sytuacji na świecie może okazać się wręcz decydujące, tym bardziej gdy uwzględnimy wspomnianą wcześniej znajomość Larrego Ellisona z Donaldem Trumpem, który — jakby nie patrzeć — ma ogromny interes w tym, by kanały takie jak CNN skręciły ideologicznie w bardziej przychylnym dla niego kierunku.

Skąd Paramount weźmie pieniądze? Według najnowszych raportów firma ma tylko ok. 3,2 mld dolarów gotówki w kasie. Skąd zamierza wziąć pozostałe ponad 104 mld dolarów na przejęcie Warner Bros. Discovery? Firma deklaruje, że ma otwarte w bankach potężne linie kredytowe i może skorzystać z dużego wsparcia kapitałowego od swoich akcjonariuszy, wśród których są duże fundusze inwestycyjne i banki (Ellison Family, RedBird Capital, Bank of America, Citi, Apollo).

Co to oznacza dla widzów? Więcej kontentu czy wyższe ceny?

Jak się skończy ta jatka? Prawdopodobnie obserwujemy jedną z największych wojen kapitałowych w historii rozrywki (albo i w ogóle w historii rynków kapitałowych). Pierwszy wariant jest taki, że to Netflix wyjdzie z przetargu zwycięską ręką. Zwykły użytkownik może się spodziewać zaoferowania subskrypcji VOD nie do przebicia, z gigantyczną biblioteką (Netflix, HBO, Warner), a inwestorzy — w pozytywnym scenariuszu — większej skali działalności „wielkiego Netfliksa”, efektów synergii (pozwalających np. rozłożyć koszty produkcji na większą bazę klientów) i kolejnych rekordów cenowych na giełdzie.

W takim scenariuszu mielibyśmy spółkę idealną — gdy już urosła na tyle na swoim bazowym rynku, że nie była w stanie w takim tempie jak dotychczas zwiększać przychodów i zysków, przejęła dużego konkurenta i buduje efekt skali oraz rozszerza działalność na kolejne rynki. I w kolejnych 10 latach znów zwiększa 10-krotnie swoją wartość.

Scenariusz pesymistyczny to z punktu widzenia konsumenta mniejsza konkurencja. Kiedy na rynku zostaje kilku naprawdę dużych graczy (Netflix, Amazon Prime, Apple TV, Disney+), to każdy z nich ma więcej przestrzeni do podnoszenia cen, ograniczania współdzielonych kont, cięcia promocji. Do tego dochodzi ryzyko, że część tytułów zniknie z innych platform – bo będą rezerwowane na wyłączność – co zmusza użytkowników do trzymania dodatkowej subskrypcji.

Dla widzów kinowych skutki też mogą być mieszane. Z jednej strony Netflix obiecuje, że będzie kontynuował kinowe premiery filmów Warnera, co jest sygnałem uspokajającym dla reżyserów, aktorów i sieci kin. Z drugiej – w sytuacji, gdy to streamer kontroluje pipeline produkcyjny i dystrybucyjny, zawsze jest pokusa, by „skracać” okno kinowe na rzecz szybszego przerzucenia tytułu na platformę VOD, gdzie wygeneruje subskrypcje i dane o preferencjach widza oraz przychody reklamowe.

Jeśli Netflix utrzyma stan rzeczy, będzie mógł powiedzieć, że wygrał „wojnę streamingową” – będzie największy, najbardziej rentowny, miał największą globalną bazę użytkowników. Przejęcie Warnera to próba zamknięcia tej wojny na własnych warunkach: wzięcia do domu największego, historycznego studia, które kiedyś patrzyło na Netfliksa jak na małego pieska szczekającego i szarpiącego za nogawki.

Ale tak być nie musi. Netflix otwiera nowy front. Po przejęciu Warner Bros. Discovery musiałby udowodnić, że potrafi być nie tylko świetnym technologicznie streamerem, ale też dobrze zarządzać studiem produkującym filmy, być partnerem dla Hollywood i efektywnym graczem na rynku premier kinowych, największym uczestnikiem skomplikowanej układanki licencyjnej i jednocześnie uporać się z pytaniami regulatorów i polityków o powolną monopolizację rynku.

A co jeśli Paramount dopnie wrogie przejęcie? Będzie ciekawie. Ktoś musi „spłacić” 108 mld dolarów, pokryć koszty finansowania i integracji. Walka między Netfliksem i HBO Max (oraz Amazonem, Disneyem i Applem) będzie szła na noże i na wyniszczenie.

Dla polskiego widza dochodzi również niepewność dotycząca przyszłości TVN. W scenariuszu przejęcia przez Paramount Skydance stacje telewizyjne (w tym CNN i TVN) stają się częścią konglomeratu, którego cele i zamierzenia mogą być bardzo nieprzewidywalne. Jeśli ktoś płaci bardzo dużo pieniędzy za aktywa, wśród których są takie niezbyt rentowne, to może podejmować decyzje, których w „spokojnych” okolicznościach by nie podejmował. Czy w największej prywatnej telewizji nad Wisłą wyląduje kolejny, jeszcze większy amerykański właściciel? Czas kupić popcorn. Będzie niezłe kino.

———————————-

CZYTAJ O AMERYKAŃSKICH KONCERNACH:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZOBACZ NASZE WIDEOCASTY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: Pixabay, Warner, Netflix, Paramount