Rada Polityki Pieniężnej prawdopodobnie nie obetnie stóp procentowych w tym roku, być może również nie obetnie ich w 2025 r. A to oznacza, że wyniki banków pozostaną w najbliższym czasie bardzo wysokie, bo będą mogli utrzymywać wysoki spread między oprocentowaniem kredytów i depozytów. Bankowe eldorado jest dobrą wiadomością dla akcjonariuszy banków, jednak może rodzić pokusy u polityków. W 2024 r. będziemy mieli rekordowy deficyt budżetowy i rekordowe potrzeby pożyczkowe państwa. Czy politykom zakiełkuje w głowach myśl, że pieniądze od banków mogą zalepić te dziury? Podwyżka podatku bankowego to na razie scenariusz science fiction, ale…

Czy taki pomysł chodzi po głowach polityków koalicji rządowej – nie wiem. Ale deficyt zaplanowano na wysokim poziomie, niektórzy ekonomiści twierdzą, że dochody z VAT są prawdopodobnie przeszacowane, więc rządowi może zależeć na znalezieniu nowych źródeł dochodów – lub finansowania głębszego deficytu. A podatek bankowy sprawdza się w obu przypadkach.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ktoś może oczywiście powiedzieć, że podatki sektorowe, takie jak bankowy czy ten od handlu detalicznego, to specjalność poprzedniej ekipy rządowej. Tym jednak osobom chciałbym przypomnieć dzień 18 listopada…

18 listopada 2011 r. Dzień, w którym runął kurs KGHM

Jest jesień 2011 r. Platforma Obywatelska ponownie wygrała wybory i jej lider Donald Tusk zostaje desygnowany na premiera. 18 listopada wychodzi na mównicę sejmową, by przedstawić swoje expose. Jedną z propozycji jest pozyskanie dla budżetu państwa dochodów z wydobycia miedzi, tak by nie wszystkie pieniądze szły do górników i akcjonariuszy, ale żeby z części mógł skorzystać ogół społeczeństwa. Zagłębie lubińskie nigdy tego Tuskowi nie wybaczyło – PO do dzisiaj uzyskuje tam znacząco gorsze wyniki w wyborach niż w innych rejonach Polski zachodniej.

Kurs KGHM, jedynego producenta miedzi w Polsce, nurkuje. Na zamknięciu cena spada 13,8%. Spadki trwają jeszcze około miesiąca. W tym czasie kurs spada ze 106 zł do nieco powyżej 65 zł (16 grudnia). To spadek o niemal 40%.

Co łączy ówczesną sytuację z obecną? Na pewno niepewność dotycząca finansów publicznych. Teraz mamy rekordowo wysoki deficyt budżetu i potrzeby pożyczkowe państwa, wtedy mieliśmy relatywnie wysoki dług publiczny (były to czasy sprzed „reformy OFE”, która zmniejszyła ten dług w wyniku umorzenia portfeli obligacji OFE) i dużą niepewność zewnętrzną związaną z kryzysem zadłużeniowym PIIGS (Portugalia, Włochy, Irlandia, Grecja, Hiszpania).

Dziś banki zarabiają krocie na wysokich stopach procentowych. W połowie 2011 r., kiedy pojawił się pomysł podatku „miedziowego”, ceny miedzi zbliżały się do 10 000 dolarów za tonę i był to trzykrotny wzrost od dołka odnotowanego w trakcie kryzysu finansowego, który nastąpił po bankructwie Lehman Brothers. Dzięki wysokim cenom miedzi zysk netto KGHM za 2011 r. wyniósł 11,7 mld zł, dwuipółkrotnie więcej niż w 2010 r.

Nie był to jedyny podatek „celowany” zaproponowany przez poprzedni rząd Donalda Tuska – w 2014 r. wprowadzono podatek węglowodorowy, który miał dać Polsce dochody z eldorado gazu łupkowego. Eldorado, które nigdy nie nastąpiło – podatek został zlikwidowany w 2019 r. Przez PiS.

Rok 2023, czyli bankowa bonanza. Czy powtórzy się w 2024? A w 2025?

Podwyżki stóp procentowych z lat 2021-2022 były jak manna z nieba dla polskiego sektora bankowego. Banki, które miały ładnych parę lat na przystosowanie się do niskich stóp procentowych – a więc również relatywnie niższych przychodów odsetkowych – nagle odnotowały silny wzrost wyniku odsetkowego. Wzrósł on z około 11 mld zł kwartalnie w 2021 r. do przeszło 24 mld zł w 2023 r.

Śledzenie trendów w zysku netto jest nieco trudniejsze – są one obciążane zdarzeniami jednorazowymi. W ostatnich latach było ich sporo, głównie związanych z hipotekami frankowymi, ale w 2022 r. doszły do tego koszty wakacji kredytowych. W 2023 r. takich zdarzeń jednorazowych było mniej, co w połączeniu z wysokimi dochodem odsetkowym spowodowało, że wynik netto branży bankowej wystrzelił do 27,6 mld zł. To dwa i pół raza więcej niż zysk z 2022 r. i ok. dwa razy więcej niż w przedpandemicznych latach 2015-2019.

Czy taki zarobek uda się powtórzyć w następnych dwóch latach? Przy założeniu, że utrzyma się obecna stopa procentowa, wynik odsetkowy może być tylko nieco niższy, ale zapewne pozostanie powyżej 20 mld zł kwartalnie. A przy wzroście wartości udzielanych kredytów może nawet wzrosnąć.

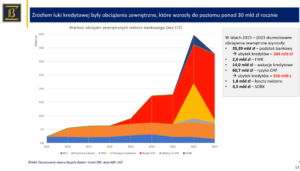

Zysk netto banków w 2024 r. będzie zapewne obciążony rezerwami na wakacje kredytowe, których przedłużenie planuje rząd (a banki już się zobowiązały, że jeśli wakacji nie będzie, to przekażą te pieniądze na Fundusz Wsparcia Kredytobiorców). Ale koszt wakacji, według KNF, nie powinien przekroczyć 2,5 mld zł. To o wiele mniej niż koszt wakacji kredytowych uchwalonych w 2022 r. Koszt tamtych wakacji wyniósł prawie 13 mld zł. Rezerwy na kredyty frankowe? Pewnie jeszcze jakieś banki utworzą, ale na pewno nie tak wysokie, jak w 2023 r.

Jeśli więc nie pojawią się dodatkowe nieprzyjemne niespodzianki, to wyniki finansowe banków za 2024 r. nie powinny odbiegać znacząco in minus od tych odnotowanych w 2023 r. Prognozowanie roku 2025 jest już trudniejsze, bo zbyt wiele jest niewiadomych, ale jeśli stopy procentowe spadną w niewielkim stopniu, a wzrost gospodarczy przyspieszy, może to być kolejny dobry rok dla sektora bankowego.

Podatek bankowy to dobry podatek… dla finansów publicznych

Podatek bankowy został wprowadzony przez rząd PiS wkrótce po wygranych wyborach w 2015 r. – ustawa została uchwalona 15 stycznia 2016 r. Podatek wynosi 0,0366% miesięcznie, czyli 0,44% rocznie, a podstawą opodatkowania są wszystkie aktywa niebędące funduszami własnymi i obligacjami skarbowymi, pomniejszone o 4 mld zł (to ma chronić mniejsze banki przed nadmiernymi obciążeniami).

A więc banki płacą podatek od niemal wszystkiego: gotówki, kredytów, obligacji innych niż skarbowe, nawet od bonów pieniężnych NBP. Tylko nie od obligacji skarbowych. Przekaz jest prosty: banki, finansujcie potrzeby pożyczkowe państwa, a jak wolicie gdzieś indziej ulokować pieniądze, to z kolei zasilicie budżet państwa. Układ win-win. Oczywiście tylko dla finansów publicznych.

Dochody budżetu państwa z tytułu podatku bankowego wyniosły w zeszłym roku 5,9 mld zł i był to zaledwie nieco ponad jeden procent dochodów budżetu, więc trudno to traktować jako szczególnie ważny element finansów publicznych. Ważniejsza jest jego funkcja jako „zachęty” dla banków do kupowania obligacji skarbowych.

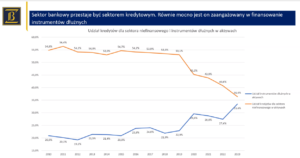

W grudniu 2023 r. banki były właścicielami obligacji skarbowych wartych 493,8 mld zł, a więc ponad 50% wszystkich wyemitowanych przez rząd papierów jest w rękach banków. Co ciekawe, wartość obligacji w rękach banków jest już prawie tak duża, jak wartość udzielonych kredytów.

W końcówce 2015 r., przed wprowadzeniem podatku, w rękach bankowców było 171,5 mld zł – mniej niż jedna trzecia wszystkich wyemitowanych obligacji. Gdyby struktura z 2015 r. została utrzymana, Ministerstwo Finansów musiałoby znaleźć innych kupców na papiery skarbowe warte ok. 160 mld zł. Zapewne rząd musiałby zapłacić wówczas wyższe odsetki niż te, które zaakceptowały banki.

O ile wprowadzenie podatków jest zwykle kosztowne politycznie, to podatek bankowy mógł liczyć wręcz na poparcie przynajmniej części społeczeństwa, więc był łatwym sposobem na sfinansowanie części kosztownych obietnic wyborczych PiS. Banki zawsze są łatwym chłopcem do bicia, w ich obronie rzadko odbywają się masowe demonstracje. A przeciw bankom – i owszem.

Budżet w potrzebie, a banki leżą na pieniądzach. Podwyżka podatku bankowego na pomoc?

Budżet na 2024 r. zakłada rekordowy deficyt w wysokości 184 mld zł i rekordowe potrzeby pożyczkowe brutto (a więc z uwzględnieniem konieczności refinansowania kredytów, które trzeba będzie zwrócić i obligacji, które trzeba będzie wykupić) w wysokości 449 mld zł.

Na dodatek ekonomiści mają wątpliwości co do zaplanowanych dochodów z VAT – Bank Pekao na przykład spodziewa się, że będą one niższe o 29 mld zł. Poza tym budżet państwa nie otrzyma zakładanych 6 mld zł z zysku NBP. Tylko te dwie pozycje mogą zwiększyć deficyt o 35 mld zł – i odpowiednio zwiększyć również potrzeby pożyczkowe polskiego państwa.

Czy podwyżka podatku bankowego byłaby w stanie załatać finanse publiczne, jeśli te niewesołe przewidywania ekonomistów się sprawdzą? Niemal na pewno nie. Nawet brutalna podwyżka stawki podatku o 100% do 0,88% procent rocznie dodałaby co najwyżej ok. 6 mld zł do dochodów budżetowych. To raptem tyle, ile wyniesie dziura po braku zysku z NBP, a do załatania pozostałaby cała przewidywana dziura w dochodach z VAT.

Jednak, jeśli rząd zdecydowałby się na nowelizację budżetu ze zwiększonym deficytem, to wyższy podatek bankowy byłby dodatkową motywacją do kupowania przez banki obligacji skarbowych. Banki co tydzień „parkują” w NBP ok. 300 mld zł nadmiarowej płynności, więc nie brakuje im raczej środków na zakupy obligacji skarbowych. Zwłaszcza w sytuacji, gdy bony pieniężne są opodatkowane, a obligacje nie.

Można się oczywiście zastanawiać, czy rząd nie ograniczyłby w ten sposób możliwości kredytowania gospodarki, ale chwilowo, pomimo odbicia pod koniec zeszłego roku, nić nie wskazuje na powrót popytu na kredyt. Sprzedaż kredytów co prawda wzrosła, ale w okolicach 10%, a więc blisko inflacji średniorocznej, co oznacza stagnację w ujęciu realnym. Przy wysokich stopach procentowych nie należy się zresztą spodziewać silnego wzrostu popytu na kredyt.

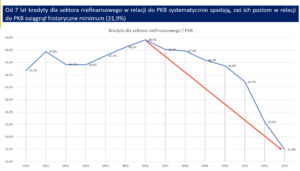

Bankowcy przekonują, że ich astronomiczne zyski wcale nie są takie wysokie, jeśli przyrównać je do wzrostu PKB. Udział kredytów w PKB spada, co oznacza, że polska gospodarka w coraz mniejszym stopniu korzysta z kredytu.

Związek Banków Polskich przekonuje, że jeśli nowy rząd chce zwiększyć udział inwestycji w PKB z obecnych 16,7% do 22-25%, to w ciągu trzech lat trzeba będzie znaleźć na inwestycje 600 mld zł. Gdyby tylko jedną trzecią z tego miały sfinansować banki, to musiałyby udzielić 200 mld zł kredytów. Taki wzrost kredytów oznaczałby konieczność zaangażowania przez banki 30 mld zł dodatkowego kapitału własnego. To więcej niż wyniosły zyski banków w 2023 r., a przecież trzeba tymi zyskami jeszcze obdzielić akcjonariuszy w formie dywidendy – powiadają banki.

Podwyżka podatku bankowego: jak wpłynęłaby na nasze życie?

Gdyby jednak politykom przyszło do głowy sięgnąć głębiej do kieszeni banków (bo np. uznaliby, że wzrost popytu na kredyty da się sfinansować już posiadanym przez banki kapitałem), to jakie by miała skutki podwyżka podatku bankowego?

RYNEK AKCJI: Najbardziej bezpośredni i najmocniejszy byłby oczywiście wpływ na kursy akcji banków. Odjęcie od 27,6 mld zł zysku za zeszły rok ok. 6 mld zł kosztu podatku bankowego (zakładając, że jego stawka uległaby podwojeniu) spowodowałoby spadek zysku netto o przeszło jedną piątą, a więc solidną przecenę akcji spółek z całego sektora (bo jedną z metod wyceniania spółek przez inwestorów jest zysk przypadający na każdą akcję). Łagodniejsza podwyżka stawki podatku bankowego miałaby oczywiście mniej spektakularne skutki.

RYNEK OBLIGACJI: Nieco mniej oczywisty jest wpływ na rynek obligacji. Oczywiście dodatkowy popyt na obligacje, zgłaszany przez banki i spowodowany wyższym podatkiem bankowym obniżałby rentowności, jednak zakładam, że podatek zostałby wprowadzony tylko w razie trudności ze sfinansowaniem deficytu, a więc w sytuacji, gdy rynek obligacji byłby raczej słaby. Efektem podatku byłyby więc raczej łagodniejsze wzrosty rentowności bardziej niż ich spadki.

Tu mówimy oczywiście o obligacjach skarbowych. Rentowności tych z gwarancjami skarbu państwa – a więc objętych podatkiem – prawdopodobnie poszybowałyby istotnie wyżej a tzw. spread między nimi a obligacjami skarbowymi istotnie by się poszerzył.

RYNEK KREDYTOWY: Wyższy podatek od aktywów to oczywiście gorszy dostęp do kredytów – niższa podaż i wyższe ceny. Przy wcześniej udzielonych kredytach rząd może wykorzystać sprawdzony wzorzec z 2016 r. – zakazać podnoszenia oprocentowania ze względu na podatek. Chętni na nowe kredyty nie będą mieli takiego szczęścia.

Na szczęście to na razie tylko „tail risk”

To, co tu opisałem, jest – na szczęście dla banków i dla wielu ich klientów – tylko wysoce spekulatywnym scenariuszem dziennikarza, który rynki finansowe opisywał przez niemal dwie dekady. Na pewno nie jest to scenariusz bardzo prawdopodobny, ale wysoki deficyt budżetowy i wysokie potrzeby pożyczkowe na ten rok taki scenariusz w pewnym stopniu uprawdopodobniają. Ewentualne tąpnięcie w finansach publicznych może zmusić rząd do nadzwyczajnych ruchów.

A, jak pisałem, akurat przez ten podatek wielu punktów poparcia się u wyborców nie straci. Można nawet parę zyskać, obiecując rozdanie tych pieniędzy „potrzebującym”. A obecnie rządzący na razie utrzymują sporą skłonność do utrzymywania wydatków socjalnych na wysokim poziomie. Bardzo jestem ciekaw czy podwyżka podatku bankowego przyjdzie rządzącym politykom do głowy. Banki są od lat coraz bardziej dociążane, ale wciąż jakoś sobie z tym radzą.

————

CZYTAJ TEŻ HITOWY TEMAT W HOMODIGITAL.PL: Technologia rozpoznawania twarzy to fajna rzecz, ale zawsze się zastanawiałem czy przypadkiem nie jest niebezpieczna w przypadku logowania się do usług finansowych i potwierdzania transakcji. Już pal licho, że ktoś może mnie zmusić, żebym pokazał twarz, albo mnie w tym celu unieszkodliwić (np. w klubach nocnych logowanie biometryczne wielokrotnie gubiło usypianych za pomocą różnych środków mężczyzn – nie trzeba PIN-u, żeby wyczyścić konto przez smartfon). Czy przypadkiem AI nie będzie niedługo w stanie (albo już nie jest) „produkować” fikcyjnych obrazów twarzy, nawet ruchomych? Innymi słowy – czy AI nie „zabije” biometrii twarzy?

POSŁUCHAJ JUBILEUSZOWEGO PODCASTU „FINANSOWE SENSACJE TYGODNIA”: W 200. odcinku podcastu „Finansowe Sensacje Tygodnia” rozmawiamy o flipie 50/50, czyli nowym sposobie „polskiego” zarabiania na nieruchomościach, o Nvidii, czyli najgorętszej obecnie spółce na świecie. Zastanawiamy się też, czy podatek Belki powinniśmy płacić tylko od realnych zysków. W jubileuszowym odcinku również o banku, który nie chciał wypłacić klientowi premii i o wielkim powrocie do banków programu lojalnościowego Miles & More. Zapraszają: Maciek Samcik, Maciek Jaszczuk i Maciek Bednarek.

————

FINANSOWE PUZZLE: ZAPLANUJ SWOJĄ ZAMOŻNOŚĆ

Jak ochronić oszczędności przed inflacją? Gdzie oszczędzać, żeby zapewnić dobrą przyszłość dziecku? Jak zaprojektować domowy budżet? Ile trzeba pieniędzy zgromadzić – i skąd je wziąć – żeby zostać rentierem? Oto pakiet e-booków „Finansowe puzzle, czyli jak osiągnąć dobrobyt”, w których znajdziesz konkretne odpowiedzi na te pytania, a także rady, wykresy, wyliczenia. Kliknij i zobacz, to może być najbardziej inspirująca lektura tego roku.

zdjęcie tytułowe: Maciej Bednarek