Spadkowa korekta cen nieruchomości? Opublikowany właśnie raport AMRON SARFIN pokazał czarno na białym, jak „Bezpieczny Kredyt 2%” zniszczył szansę na zdrową korektę na rynku nieruchomości. Ale… jeszcze całkiem jej nie zaprzepaścił. AMRON SARFIN pokazał też kilka innych rzeczy: jak Polacy pokochali stałą stopę procentową (i zaraz mogą tego pożałować) i jak coraz bardziej ryzykują w walce o własne „M” (i banki mogą tego pożałować)

AMRON-SARFIN to jedna z największych baz danych o transakcjach nieruchomościowych w Polsce, zasilają ją wszystkie polskie banki. Daje więc dobry obraz tego, co dzieje się na rynku. A zarządzający AMRON-em dr Jacek Furga to jeden z najlepszych w kraju analityków w tej branży. Dlatego w „Subiektywnie o Finansach” do AMRON-SARFIN często zaglądamy, żeby dowiedzieć się, co w czterech ścianach piszczy.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Kredyty hipoteczne w Polsce się zwijają, zamiast rozwijać

Właśnie nadeszło podsumowanie zeszłego roku i jest w nim sporo ciekawych wniosków dla kredytobiorców (obecnych oraz przyszłych). Pod względem liczby udzielonych kredytów hipotecznych (162 000) zeszły rok był dużo lepszy od poprzedniego, pandemicznego (wtedy banki udzieliły tylko 126 000 kredytów). Ale już w porównaniu z 2021 r. nie ma się co cieszyć – wtedy banki przelały 256 000 kredytów.

Można nawet powiedzieć, że rynek kredytów hipotecznych się… zwija. Przez dwa lata liczba czynnych umów kredytowych spadła o 9% (jest ich niecałe 2,3 mln), a Polacy spłacili przed terminem aż 540 000 kredytów. Z jednej strony jest to pewnie efekt wakacji kredytowych (BIK twierdzi, że tylko 14% tych, którzy zassali pieniądze, rzeczywiście ich potrzebowało, pozostali m.in. nadpłacali kredyt) i tarcz antycovidowych, a z drugiej strony wysokich stóp procentowych. Kredyty hipoteczne przestają być też strategicznym produktem dla niektórych banków.

Jacek Furga zrobił ciekawe porównanie: otóż liczba kredytów udzielonych przez banki w 2023 r. jest niemal taka sama, co w 2004 r. Wtedy jednak ich wartość wynosiła 15 mld zł, a dziś – 62 mld zł. Ten wzrost – ponad 4-krotny – obrazuje skalę zwiększenia się naszych dochodów (i zdolności kredytowej) przez te 20 lat, ale też wzrost cen nieruchomości. 20 lat temu średni kredyt wynosił 150 000 zł i można było za te pieniądze (plus wkład własny) kupić niemałe mieszkanko. Teraz średni kredyt to 400 000 zł.

Popyt na rynku nieruchomości niby jest niemały, ale tak naprawdę trzymały go przy życiu tylko państwowe dopłaty. Co prawda banki od jesieni miesięcznie sprzedawały od 21 500 do prawie 24 000 kredytów, ale z tego 15 000 miesięcznie stanowiły kredyty z programu „Bezpieczny Kredyt 2%”.

Gdy porówna się styczeń 2023 r. (niecałe 6200 kredytów) ze styczniem 2024 r. (23 600 kredytów), ale odejmie się 15 300 kredytów preferencyjnych, to się okaże, że „normalnych” kredytów banki udzieliły 8300. Czyli raptem o 2100 więcej niż rok temu. To nas prowadzi do prostego wniosku, że gdyby nie interwencja państwa, to rynek przeszedłby klasyczną, spokojną korektę, a więc spadek realnych cen nieruchomości o 15-20%, zaś nominalnych pewnie o kilka procent.

Korekta cen nieruchomości? Co za nią przemawia?

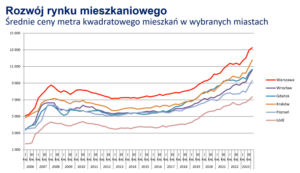

Tak zresztą stało się w wielu innych krajach, gdzie rząd nie ingerował w rynek nieruchomości. U nas natomiast nastąpiła kolejna bańka spekulacyjna. Ale chyba nie aż tak szalona, jak niektórzy twierdzą. Choć z danych firm analizujących rynek deweloperski wynika, że w Warszawie średnia cena nowego mieszkania to już 17 000 zł za metr, dane AMRON SARFIN pokazują, że na koniec zeszłego roku średnia cena metra kwadratowego mieszkania w Warszawie wynosiła w realnych transakcjach raptem 13 250 zł. Oczywiście nie zmienia to faktu, że jest to 20% więcej niż rok wcześniej.

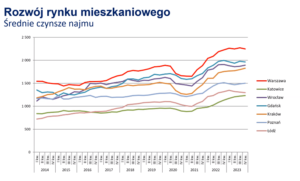

Z lepszych wieści – uspokoiła się sytuacja na rynku czynszów najmu. Z jednej strony „Bezpieczny Kredyt 2%” ściągnął trochę popytu z rynku najmu, a z drugiej strony – zmniejszył się popyt ze strony imigrantów, rynek pracy też był w takiej sobie kondycji, więc nie sprzyjał wzrostowi czynszów. I go w zeszłym roku prawie nie było. Czynsze ustabilizowały się, w niektórych miastach minimalnie spadły (w Warszawie wynoszą średnio 2250 zł plus rachunki).

To wszystko sugeruje schłodzenie rynku nieruchomości. Bez dopłat rządowych i przy wciąż wysokich stopach (średnie oprocentowanie kredytu hipotecznego bez dopłaty to 8% w skali roku, czyli bardzo dużo) popyt na kredyt będzie pozostawał raczej niewielki albo będzie rósł leniwie. A stabilizacja na rynku najmu ochłodzi głowy inwestorów.

Z danych rynkowych wynika, że popyt inwestycyjny na nieruchomości to już tylko 26% łącznych zakupów (rok temu przekraczał 50%). Co prawda podobno – według danych GUS – znów szybko realnie idą w górę wynagrodzenia (choć nie spotykam zbyt często ludzi, którzy by to potwierdzali swoimi paskami płacowymi…), ale chwilę potrwa, nim dogonią kosmiczny wzrost cen nieruchomości.

Z danych AMRON SARFIN wynika, że przez ostatnich pięć lat ceny transakcyjne mieszkań wzrosły w Polsce o 55-75% (w zależności od miasta), a ceny czynszów najmu – o 21-27% (też w zależności od miasta). Tak duża rozbieżność między wzrostem cen mieszkań i czynszów jest chyba jednak nieuzasadniona, zwłaszcza gdy nie wynika z analogicznego wzrostu nominalnych wynagrodzeń Polaków (a te rosły wolniej). Dlatego niewykluczone, że ceny nieruchomości trochę się uspokoją.

Jest tylko jeden problem – aby te prognozy się sprawdziły, popyt będzie musiał pozostać dość niski, bo też nie widać, żeby firmy deweloperskie budowały na potęgę. Podaż nowych mieszkań się nie zwiększy radykalnie, więc każdy wzrost popytu „ponad normę” będzie od razu widać w wyższych cenach metra kwadratowego.

Ale jeśli nowy rząd zbyt szybko nie poda kolejnej porcji narkotyku w postaci tanich kredytów, to może doczekamy się dłuższego okresu flauty cenowej, czyli realnego spadku cen nieruchomości? Roczna inflacja za rok wyniesie pewnie jakieś 6-7%, więc jeśli ceny mieszkań o tyle nie wzrosną, to znaczy, że realnie potanieją.

Polak pokochał bardziej ryzykowny kredyt. Bo musiał

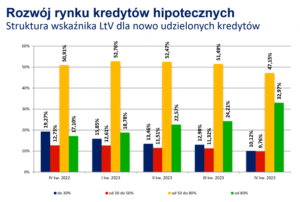

Oby tak się stało, bo ceny – w relacji do wynagrodzeń – są już tak wysokie, że nie tylko zamykają niektórym drogę do mieszkania, ale nawet do kredytu na sensownych warunkach. Z danych AMRON SARFIN wynika, że szybko rósł w zeszłym roku odsetek kredytów, których wskaźnik LTV (czyli wartość kredytu do wartości nieruchomości) przekraczał 80% (zielony słupek na wykresie poniżej).

To z jednej strony oznacza, że kredyt jest droższy (im większe LTV, tym wyższa marża banku), a z drugiej – ma wyższą ratę. Czyli jest bardziej ryzykowny. Nawet jeśli jest na ten brakujący wkład własny, jest gwarancja BGK w „Bezpiecznym Kredycie 2%” – nie jest to sytuacja bezpieczna, bo gwarancje kiedyś się skończą.

Istnieje niestety ryzyko, że rząd znów wszystko popsuje i wjedzie z nową porcją „narkotyku” w postaci tanich kredytów. Wtedy metry kwadratowe znów podrożeją, a ludzie będą zmuszeni zadłużać się pod korek. Jakkolwiek Jacek Furga pokazał świetną grafikę, która pokazuje, że generalnie programy dotowanych kredytów nie są kluczowe dla rynku, a tylko pewne procesy (i tak zachodzące na rynku nieruchomości) przyspieszają lub wyostrzają, to jednak wpływ ostatniego programu rządowego – „Bezpiecznego Kredytu 2%” na ceny nieruchomości nie potwierdza tej tezy.

Na wykresie poniżej widać różne programy rządowe tanich kredytów oraz łączną sprzedaż kredytów w tym okresie. „Rodzina na Swoim” zboostowała popyt na kredyty o 22%, „Mieszkanie dla Młodych” o 18%, a „Bezpieczny Kredyt 2%” o 38%. Co ciekawe najwyższy wskaźnik „pomocowości” miał „program”… kredytów frankowych.

Biorąc pod uwagę jak się ten „program” kończy i ile kosztuje banki – można powiedzieć, że jest to największy program pomocowy dla kredytów hipotecznych w historii wolnej Polski (to te czerwone słupki).

Polak pokochał stałą stopę. Wkrótce ją znienawidzi?

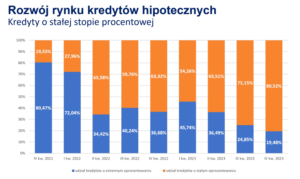

Ze słodko-gorzkich wieści mam dla Was jeszcze statystyki dotyczące podziału udzielanych kredytów na stałoprocentowe i zmiennoprocentowe. W zasadzie banki udzielają już prawie wyłącznie kredytów na stałą stopę przez co najmniej 5 lat (aczkolwiek są banki, które wydłużają ten okres do 10 lat). Już mniej niż jedna piąta kredytów udzielana jest na zmienną stopę procentową, czyli WIBOR plus marża.

Jest to o tyle optymalne, że zapewnia stabilną ratę i święty spokój w domowym budżecie oraz o tyle nieoptymalne, że za chwilę się zapewne okaże, iż kredyty o zmiennej stopie procentowej będą miały coraz niższe raty. Tak przynajmniej wynika z prognoz na podstawie cen kontraktów na stopy procentowe (FRA). Wtedy posiadacze kredytów stałoprocentowych zaczną się denerwować.

Więcej o dylemacie stała stopa vs zmienna stopa pisałem tutaj, zainteresowanych odsyłam. Banki promują kredyty stałoprocentowe, bo to im daje stałą rentowność, ale jeśli jesteśmy już pod szczytem stóp procentowych, to być może kredyt o stałej stopie nie zawsze jest najlepszym wyborem od strony czysto ekonomicznej.

Dajcie znać w komentarzach czy też liczycie na to, iż 2024 r. będzie przebiegał pod znakiem zahamowania wzrostu cen nieruchomości i czy przekonują Was argumenty, które tutaj przedstawiłem na rzecz tej właśnie tezy. Korekta cen nieruchomości: będzie czy nie będzie?

————

CZYTAJ TEŻ HITOWY TEMAT W HOMODIGITAL.PL: Technologia rozpoznawania twarzy to fajna rzecz, ale zawsze się zastanawiałem czy przypadkiem nie jest niebezpieczna w przypadku logowania się do usług finansowych i potwierdzania transakcji. Już pal licho, że ktoś może mnie zmusić, żebym pokazał twarz, albo mnie w tym celu unieszkodliwić (np. w klubach nocnych logowanie biometryczne wielokrotnie gubiło usypianych za pomocą różnych środków mężczyzn – nie trzeba PIN-u, żeby wyczyścić konto przez smartfon). Czy przypadkiem AI nie będzie niedługo w stanie (albo już nie jest) „produkować” fikcyjnych obrazów twarzy, nawet ruchomych? Innymi słowy – czy AI nie „zabije” biometrii twarzy?

POSŁUCHAJ JUBILEUSZOWEGO PODCASTU „FINANSOWE SENSACJE TYGODNIA”: W 200. odcinku podcastu „Finansowe Sensacje Tygodnia” rozmawiamy o flipie 50/50, czyli nowym sposobie „polskiego” zarabiania na nieruchomościach, o Nvidii, czyli najgorętszej obecnie spółce na świecie. Zastanawiamy się też, czy podatek Belki powinniśmy płacić tylko od realnych zysków. W jubileuszowym odcinku również o banku, który nie chciał wypłacić klientowi premii i o wielkim powrocie do banków programu lojalnościowego Miles & More. Zapraszają: Maciek Samcik, Maciek Jaszczuk i Maciek Bednarek.

ZOBACZ NAJNOWSZĄ WIDEOROZMOWĘ „SUBIEKTYWNIE O FINANSACH”:

————

MACIEJ SAMCIK POLECA DO INWESTOWANIA:

>>> Prosto i tanio inwestuję oszczędności na emeryturę w funduszach TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link.

>>> Sztabki złota kupuję wygodnie „po kawałku” na GOLDSAVER.PL. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Subiektywna recenzja tego rozwiązania jest tutaj.

>>> Portfel globalnych inwestycji buduję razem z XTB, by mieć wszystko w jednym miejscu. Podobnie jak wielu innych inwestorów – używam i polecam aplikację do inwestowania XTB, gdzie nie płacisz prowizji za inwestowanie w ETF-y z całego świata (aż do wartości 100 000 euro obrotu miesięcznie), a masz możliwość budowania portfela z różnych aktywów. Gdybyś chciał korzystać z kontraktów CFD, czyli zawierających dźwignię finansową, to pamiętaj, że ryzykujesz całością kapitału i że większość inwestorów indywidualnych osiąga na takich inwestycjach straty. Przemyśl to dobrze.

XTB wprowadził na rynek nowy sposób inwestowania – Plany Inwestycyjne. Pozwalają bezpiecznie i bezpłatnie inwestować w portfele ETF-ów od największych światowych dostawców. Więcej na ich temat przeczytasz tutaj.

>>> W branże przyszłości inwestuję z VIG / C-QUADRAT. Udziały w funduszu VIG / C-QUADRAT Global Growth Trends inwestującego w branże przyszłości możesz kupić przez internet tutaj. Fundusz jest dostępny już od 200 zł (to minimalna kwota inwestycji). Fundusz jest zarządzany przez firmę zarządzającą aktywami VIG / C-QUADRAT. Jej fundatorami są Vienna Insurance Group (VIG), czyli obecna w Polsce od 23 lat grupa ubezpieczeniowa (należą do niej m.in. Wiener czy Compensa) oraz C-Quadrat Investment AG, które jest austriacką grupą niezależnych firm zarządzających aktywami z 30-letnią historią, działającą w 21 krajach i zarządzającą 8 mld euro aktywów. Więcej o VIG / C-QUADRAT przeczytasz tutaj.

>>> Wszystkie wysokokwotowe transakcje przeprowadzam u WARSZAWSKIEGO NOTARIUSZA. Ty też pamiętaj o notariuszu – gwarantuje on nie tylko bezpieczeństwo przy zakupie lub sprzedaży nieruchomości, czy rozwikłaniu spraw spadkowych. Notariusz obok doradcy podatkowego, księgowego i prawnika jest gwarantem bezpiecznego prowadzenia biznesu i majątkowych spraw rodzinnych. Jeśli jeszcze nie masz swojego notariusza, możesz go wyszukać na stronie internetowej Partnera „Subiektywnie o Finansach” – Izby Notarialnej w Warszawie. Zobacz webinar „Wieczór z notariuszem”:

>>> Część oszczędności lokuję za granicą za pomocą platformy RAISIN, która łączy polskich oszczędzających z instytucjami finansowymi z innych krajów. Platforma pozwala klientom na deponowanie pieniędzy bez konieczności ponownego potwierdzania tożsamości czy też uzyskiwania dostępu do każdego z zagranicznych banków. HoistSpar – instytucja, która jako pierwsza dołączyła do polskiej platformy Raisin – oferuje bezpieczne konta depozytowe w Szwecji, Niemczech, Polsce i Wielkiej Brytanii. Załóż bezpłatne konto w Raisin tutaj, a potem złóż zlecenie utworzenia lokaty, przelej pieniądze i przetestuj nową platformę do europejskiego oszczędzania dostępną w Polsce.

>>> Kredyt na mieszkanie sprawdź w BNP PARIBAS lub w ALIOR BANK. To banki oferujące pieniądze na nieruchomości w sposób wygodny, bezpieczny i odpowiedzialny. „Subiektywnie o Finansach” wspólnie z nimi edukuje Was jak pożyczać pieniądze na mieszkanie tak, by były inwestycją. Szczegóły bezpiecznego kredytu o stałym oprocentowaniu nawet przez 10 lat w BNP PARIBAS BANK POLSKA sprawdź tutaj. Szczegóły oferty kredytowej ALIOR BANKU znajdziesz tutaj.

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne, ani tym bardziej rekomendacje. Jestem tylko blogerem i dziennikarzem, nie mam licencji doradcy inwestycyjnego i nie mogę wydawać rekomendacji. Dzielę się po prostu swoim doświadczeniem i tylko tak to traktujcie. Twoje pieniądze to Twoje decyzje, a ja – o czym się już wielokrotnie przekonałem – nie jestem nieomylny, mimo ponad 20-letniego doświadczenia w inwestowaniu własnych pieniędzy. Weź to, proszę, pod uwagę, czytając ten i inne teksty o inwestowaniu.

————

GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl.

————

FINANSOWE PUZZLE: ZAPLANUJ SWOJĄ ZAMOŻNOŚĆ

Jak ochronić oszczędności przed inflacją? Gdzie oszczędzać, żeby zapewnić dobrą przyszłość dziecku? Jak zaprojektować domowy budżet? Ile trzeba pieniędzy zgromadzić – i skąd je wziąć – żeby zostać rentierem? Oto pakiet e-booków „Finansowe puzzle, czyli jak osiągnąć dobrobyt”, w których znajdziesz konkretne odpowiedzi na te pytania, a także rady, wykresy, wyliczenia. Kliknij i zobacz, to może być najbardziej inspirująca lektura tego roku.

zdjęcie tytułowe: Maciej Bednarek