Dywidendy bankowe: dobry sposób, by zarobić na tym, że banki zarabiają grube miliardy, oferując nędzne oprocentowanie depozytów, drogie kredyty i narzucając wysokie opłaty i prowizje? Ile płacą banki swoim udziałowcom z gigantycznych zysków, które generują? Ile wynoszą rekordowe dywidendy w najlepszych bankach? I co może spowodować, że jednak udziałowcom „działki” od tych zysków… nie zapłacą?

Ogromne zamieszanie wokół światowych banków – upadłość Silicon Valley Bank oraz strach o przyszłość Credit Suisse – zachwiało notowaniami wielu przedstawicieli tej branży. A licznym inwestorom dało asumpt do rozmyślań: „czy bycie akcjonariuszem banku to dobry interes?”. Czas to policzyć.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Na warszawskiej giełdzie jest notowanych sporo banków, a ich losy ostatnio budzą wiele emocji. Z jednej strony część z nich obarczona jest problemem kredytów frankowych, z drugiej strony – nakładane są na nie ciągle nowe obciążenia, jak np. wakacje kredytowe czy składka na przymusową restrukturyzację Getin Banku. Do tego jeden z najwyższych podatków bankowych na świecie i niepewność związana z oceną prawną kredytów opartych na stawce WIBOR. I spadająca rentowność bankowego biznesu (w relacji do zarządzanych przez banki aktywów).

Banki to sektor nadzorowany, więc swoboda wypłacania dywidend przez bankowców jest ograniczona. W ostatnich dniach Komisja Nadzoru Finansowego wydała polskim bankom kilka zaleceń, które mogą wprawić posiadaczy akcji banków w czarną rozpacz.

KNF potwierdziła, że PKO BP spełnia wymogi do wypłaty dywidendy na poziomie do 50% zeszłorocznego zysku netto, ale zaleciła niewypłacanie przez bank tej dywidendy do czasu wydania rozstrzygnięcia TSUE dotyczącego kredytów frankowych. W przypadku Santander Banku Polskiego i ING Komisja potwierdziła, że banki spełniają wymogi do wypłaty dywidendy na poziomie nawet do 100% zysku netto za 2022 r. i… także zaleciła jej niewypłacanie. Nadzór zabronił wypłacania dywidendy przez mBank (z tego samego powodu – frankowicze).

Widać więc, że posiadanie akcji banków to dodatkowe ryzyko. Tu nie wszystko zależy od władz banku i decyzji akcjonariuszy. Czasem we wszystko wmiesza się nadzór i zabiera „zabawki”. Albo rząd (jak w przypadku wakacji kredytowych, które kosztowały banki 16 mld zł).

Po drugiej stronie jest jednak pokusa, by – skoro już te banki cisną nas prowizjami i wysokimi marżami kredytowymi oraz nędznie wynagradzają za depozyty – stać się udziałowcem tego biznesu, a nie tylko płatnikiem pieniędzy do bankowych kas. Są banki, które wypłacają dywidendy wysokie i systematyczne. A już nie raz w „Subiektywnie o Finansach” pisaliśmy o tym, że bardziej opłaca się mieć akcje (nie)jednego banku (linki poniżej).

Czytaj też: 25 lat z najstarszym bankiem na giełdzie. Lepiej było mieć akcje czy lokaty Banku Millennium?

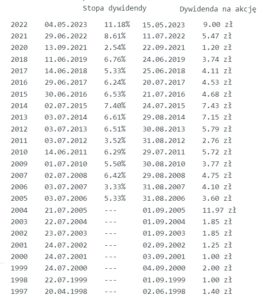

Dość powiedzieć, że np. Bank Handlowy ogłosił właśnie swoje dywidendowe plany na ten rok i trzeba powiedzieć, że dołożył do pieca. Z opublikowanej propozycji dywidendy wynika, że na Walnym Zgromadzeniu Akcjonariuszy zarząd zaproponuje wypłatę 9 zł dywidendy na akcję. To najwięcej w historii i ponad 11% ceny akcji tego banku, które można kupić na giełdzie. I nie jest to pierwszy rok wysokiej dywidendy w tym banku.

Historycznie banki był jednymi z najlepszych i najbardziej stabilnych firm, jeśli chodzi o wypłaty dywidend dla akcjonariuszy. Postanowiliśmy sporządzić modelowy portfel akcji banków i firm ubezpieczeniowych i sprawdzić, jakie w przeszłości zyski – ze wzrostu wartości cen akcji oraz z dywidend – można było osiągnąć.

W naszym portfelu znalazło się – poza bankami – też PZU, jako że jest to firma, która w dużym stopniu żyje ze swojej działalności inwestycyjno-lokacyjnej, podobnie jak banki, oraz jest głównym udziałowcem Alior Banku. Poza tym oczywiście PKO BP, Bank Pekao, Santander, ING, Bank Millennium, mBank, jak również Bank Handlowy (właściciel marki Citi Handlowy) oraz BOŚ.

Czy jednak strategia polegająca na zakupie portfela akcji banków – w proporcji odpowiadającej ich kapitalizacji liczonej z dnia zakupu – przyniosła wysoką stopę zwrotu? Nasza analiza pokazuje, że nie byłaby to może jakoś nadzwyczajnie skuteczna strategia, ale jednak dosyć bezpieczna i umiarkowanie dochodowa.

Do naszych analiz wybraliśmy okres ostatnich 15 lat, ponieważ był to moment tuż przed załamaniem na rynkach instrumentach hipotecznych w roku 2007 i tuż przed upadkiem Lehman Brothers. Pociągnął on za sobą załamanie kursów większości banków na świecie i w Polsce. Oznacza to, że nasza analiza jest oparta o najgorszy z możliwych scenariuszy, czyli zakup akcji prawie na samej górce koniunktury. Co wynikło z naszej symulacji?

Analiza zysków z tytułu dywidend w okresie ostatnich 15 lat w sektorze bankowym:

Źródło: obliczenia własne; PZU notowane jest od połowy 2010 r.

Wniosek? Na takim hipotetycznym portfelu można było zarobić ok. 37%, uwzględniając wpływ samych dywidend, lub 40%, jeśli uwzględnić zmianę kursów giełdowych w tym okresie. Zdecydowanymi liderami, jeśli chodzi o wysokość i regularność wypłat dywidendy, są: Bank Handlowy, Bank Pekao oraz PZU. Po drugiej stronie są takie banki jak mBank, Bank Millenium czy BOŚ, które raczej nie rozpieszczały inwestorów dywidendami. Częściowo jest to pochodną kłopotów tych banków z kredytami frankowymi.

40% zysku w ciągu 15 lat? Szału nie ma, wychodzi raptem „małe” kilka procent rocznie. I ryzyko wahliwości wartości inwestycji. Żeby nie koncentrować się tylko na najgorszym scenariuszu, zasymulowaliśmy zakup akcji sześć miesięcy później, czyli na koniec czerwca 2008 r., kiedy już rynek zdecydowanie wszedł w rynek niedźwiedzia.

Jak się okazuje, tych sześć miesięcy różnicy w momencie zakupu akcji bardzo mocno podniosło stopę zwrotu z tego samego portfela, bo aż ponad dwukrotnie – do poziomu 97%. To jest już bardzo satysfakcjonująca stopa zwrotu (4,6% rocznie), bo z pewnością porównywalną z poziomem zysków z lokaty bankowej.

Ostatnia nasza symulacja przedstawia sytuację, gdy z portfela eliminujemy trzy najsłabsze banki oraz PZU. W rezultacie otrzymujemy sytuację, w której w najgorszym przypadku nasz zarobek wyniósłby 89%, a w przypadku opóźnienia zakupu o sześć miesięcy nasza stopa zwrotu podniosłaby się do poziomu 107% (5% w skali roku). Jest to stopa zwrotu przewyższająca poziom inflacji i lokat bankowych w tym długim okresie.

Analiza zysków z tytułu dywidend w okresie ostatnich 15 lat w wybranych bankach:

Źródło: obliczenia własne

Na całym świecie banki są dobrymi płatnikami, jeśli chodzi o regularność i wysokość dywidend. Natomiast nasz sektor bankowy nie jest jednorodny pod tym względem. Są banki, które oferują niskie dywidendy lub nie płacą ich w ogóle, i są takie, gdzie te dywidendy są bardzo atrakcyjne i powtarzalne.

Główną przyczyną tego, że słabe banki prawie w ogóle nie płacą dywidend, jest fakt wzięcia przez nie zbyt dużego ryzyka na siebie np. w postaci kredytów hipotecznych. W przyszłości ta sytuacja powinna się jednak odwrócić i banki może będą bardziej ostrożne w oferowaniu zbyt ryzykownych produktów, a to oznacza, że jest szansa na przełożenie się na możliwość wypłaty dywidend w całym sektorze, a nie tylko przez najlepsze banki.

Co ciekawe, można zauważyć sprzężenie zwrotne pomiędzy wysokością i regularnością dywidend, a zachowaniem się kursu giełdowego akcji banku. Z naszej tabeli ewidentnie wynika, że banki „dywidendowe”, oferują również atrakcyjne stopy zwrotu, jeśli chodzi o wzrost kursu. Jedynym wyjątkiem jest chyba tylko Bank Pekao. Być może ciąży tu fakt, że głównym akcjonariuszem jest tu Skarb Państwa. Banki prywatne: Handlowy, ING czy Santander nie mają tego obciążenia, a ich kursy zachowują się o wiele lepiej.

zdjęcie tytułowe: Miguel Parera/Unsplash