Ponad 80% Polaków ma przynajmniej jedno konto w banku. A połowa Polaków spłaca jakiś kredyt bankowy. Patrząc na historię tej branży, pieniądz nigdy nie występował w tak wielu postaciach, produkty bankowe nigdy nie były tak skomplikowane, a klient banku nigdy jeszcze nie miał tak wygodnie. Jak zmieniły się banki przez ostatnich kilkaset lat? Jak rozwijały się na przestrzeni wieków? I czy chcielibyście, żeby działały tak jak dawniej, przed erą pieniądza elektronicznego? Historia bankowości w pigułce

Banki to firmy, które znamy z udzielania kredytów i przyjmowania depozytów. Dziś jednak to coś więcej, bankowość to bardzo złożony biznes, działający na pograniczu finansów i technologii. Zarządzanie pieniędzmi klientów, zarządzanie ich danymi (oraz ochrona ich prywatności), rozliczanie milionów transakcji, kapitały, regulacje, instrumenty płatnicze… Ale czy to zawsze tak wyglądało? Skąd wzięły się banki i czym się zajmowały?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Bank w… świątyni? Historia bankowości zaskakuje

Działalność podobna do prowadzenia banku pojawiła się po raz pierwszy już w Starożytności, a konkretnie w cywilizacji Sumerów, gdzie wprowadzono pierwsze bardzo uproszczone mechanizmy kredytowe. Kupcy wówczas udzielali pożyczek rolnikom na zboże. Handlarze również brali pożyczki na dobra, które transportowali i sprzedawali między miastami.

W starożytnej Grecji i Rzymie rolę pierwszych banków pełniły starożytne świątynie. Ze względów religijnych były one uważane za miejsca nietykalne i bezpieczne. Wówczas świątynie posiadały nawet własną straż, co znacznie zwiększało zaufanie deponentów. Pierwsze operacje bankowe polegały na wymianie kruszcowych monet i udzielaniu oprocentowanych pożyczek. Koszty były wysokie, bezpieczeństwo niskie. Złodzieje i oszuści często zabierali lub przywłaszczali sobie pieniądze klientów, nie było klasycznych skarbców ani sejfów.

Nie było też Bankowego Funduszu Gwarancyjnego, więc jak starożytne banki padały, to razem z pieniędzmi klientów. A cała ówczesna bankowość… upadła wraz z końcem cywilizacji greckiej i rzymskiej. I odeszła w zapomnienie na niemalże tysiąc lat. Na tym przykładzie widać, co jest najważniejsze w bankowości – zaufanie. Jeśli klienci (zwłaszcza deponenci) nie mają zaufania do banku i do bezpieczeństwa swoich pieniędzy, to bank nie ma prawa przetrwać.

Rolę banków przez setki lat pełnili najbogatsi kupcy, którzy udzielali pożyczek majątkowych na bardzo wysoki procent. Odsetki były uzasadnione ryzykiem, jakie stało po stronie kupca. Ze względu na wysoki procent tego typu pożyczki nie były bardzo popularne. Pieniądze – z miedzi, srebra lub złota – były wówczas bite przez władców i nie były „państwowe”. Nie istniała żadna instytucja kontrolująca podaż pieniądza. A wartość pieniądza zależała od wartości kruszcu, z którego był wybity.

Domy bankowe, czyli wpłaty i wypłaty, i… kłopoty

Pod koniec XIV wieku pojawiły się we Włoszech instytucje bardziej przypominające dzisiejsze banki. Funkcjonowały podobnie jak pojedynczy kupcy, ale z dwoma kluczowymi różnicami – współpracowały ze sobą pomiędzy miastami oraz przyjmowały depozyty na procent.

Oznaczało to, że klient – deponując swoje pieniądze w Wenecji – mógł bez większego ryzyka wypłacić je w Mediolanie na podstawie otrzymanego przy składaniu depozytu weksla. Był natomiast jeden problem – przy okazji dni targowych pojawiały się problemy z natychmiastowym dostępem do depozytu. Klienci deponowali swoje pieniądze w różnych miastach po to, żeby później wypłacić je masowo w jednym miejscu w dniu targowym.

Doprowadzało to często do obniżenia zaufania klientów i w konsekwencji bankructwa banku, który przyjął depozyt, ale nie był w stanie go szybko wypłacić w innym miejscu. Pomimo takich problemów banki rozszerzały stopniowo swoją działalność w północnej Europie. Do niedawna najstarszym funkcjonującym bankiem był Banco di Napoli, który działał od 1463 r. do 2002 r. Najstarszym funkcjonującym nieprzerwanie do dziś jest Banca Monte dei Paschi di Siena, założony w 1472 r.

Szacuje się, że pierwsze instytucje przypominające banki pojawiły się w Polsce w okolicach XVI wieku. Historia pokazuje jednak, że te oficjalne banki powstały dopiero w okolicach XVIII wieku. Pośród otwierających się instytucji finansowych powstał Bank Polski, założony w 1828 r. (z siedzibą w Warszawie). Pełnił wówczas rolę banku centralnego Królestwa Kongresowego.

Rozbiory oraz utrata niepodległości na 123 lata skutecznie uniemożliwiły rozwój bankowości w Polsce, a sam Bank Polski został rozwiązany w 1870 r. przez władze carskie. Odebrane zostały mu prawa do udzielania pożyczek i emisji banknotów, a ogólne zawirowania polityczne szybko zniszczyły rynek. W konsekwencji współczesna, niezależna bankowość w Polsce odrodzi się dopiero po zakończeniu I wojny światowej.

Banki i banknoty. Cóż, że ze Szwecji?

Przez tysiące lat główną formą pieniądza były monety z kruszców. Banknoty pojawiły się jako kwity depozytowe emitowane przez banki. Po okazaniu banknotu jego emitent miał obowiązek wypłacić ekwiwalent w kruszcu. Pierwsze banknoty pojawiły się w Chinach w IX w., w XIII w. stosowali je także Mongołowie. W Europie pierwsze banknoty pojawiły się w XVII wieku.

Pierwszym nowożytnym bankiem państwowym był Bank Szwecji (Sveriges Riksbank) założony w 1668 r. na mocy decyzji szwedzkiego parlamentu. Instytucja ta stopniowo rozwijała się i z czasem zaczęła produkować banknoty wypisywane ręcznie, które wydawane były w zamian za monety kruszcowe (będące wówczas środkiem płatniczym).

Otrzymany banknot był dokumentem na okaziciela, można było przekazać go osobie trzeciej np. w zamian za usługę, a osoba ta była tak samo upoważniona do wypłacenia środków jak pierwotny posiadacz banknotu. Rozwiązanie okazało się bardzo przydatne, a przede wszystkim łatwe w użyciu. Śladem Szwecji poszły więc inne kraje. Zakres działalności banków, jak i ich popularność (oraz oferowane usługi) stale rosły wraz z rozwojem handlu międzynarodowego.

Banknoty upowszechniły się i zaczęły wypierać pieniądz kruszcowy, stając się źródłem dochodów banków. Pojawił się jednak pewien problem. Banki, w celu przyciągnięcia klientów, zaczęły emitować banknoty na sumę wyższą niż wartość złożonych depozytów. Tak, to był ten moment, w którym na świecie po raz pierwszy pojawiła się inflacja.

Pieniądz bez pokrycia w złocie

Zjawisko to po raz pierwszy pojawiło się we Francji, co doprowadziło do ogromnego kryzysu. Banki zaczęły wprowadzać unowocześnienia zapobiegające tego typu praktykom. Znów kluczowym słowem stała się „wiarygodność”. Pojawiły się pierwsze instytucje kontrolne, które miały za zadanie sprawdzać, czy wartość emisji banknotów ma pokrycie w zdeponowanych w banku kruszcach.

Wraz ze wzrostem roli banków w finansowaniu gospodarki (wzrost wartości udzielanych kredytów) oraz roli pieniądza i walut w handlu międzynarodowym, przywódcy największych państw doszli do wniosku, że należy zerwać z powiązaniem emisji pieniądza z wartością złota znajdującego się w bankach (wzmacnianie się państw spowodowało, że emisję pieniądza przejęły banki państw).

Na konferencji w Bretton Woods postanowiono, że państwa mają obowiązek stosować politykę pieniężną w celu utrzymania kursów walut na stabilnym poziomie. Kursy miały być ustalane w oparciu o parytet złota, ale gdy podaż dolara – najważniejszej waluty na świecie – rosła szybciej od podaży złota, ustalony w Bretton Woods kurs 35 dolarów za uncję złota stał się niemożliwy do utrzymania. W 1971 r. USA wstrzymały wymienialność dolara na złoto.

Dziś kreacja pieniądza jest dużo bardziej skomplikowanym procesem niż kiedyś. Banki komercyjne emitują pieniądz kredytowy w formie bezgotówkowej (w oparciu o system rezerwy cząstkowej, czyli muszą mieć pokrycie kredytów w wysokości ok. 10% własnego kapitału), a bank centralny drukuje monety i banknoty na wypadek, gdyby klienci chcieli wymienić ów pieniądz bezgotówkowy na gotówkę. Z kolei bank centralny reguluje podaż pieniądza poprzez skup obligacji emitowanych przez rządy.

Pieniądz bezgotówkowy i pierwsze karty kredytowe

Płatności bezgotówkowe pojawiły się w latach 40-tych XX wieku. Zaczęło się od tego, że niejaki Frank MacNamara, nie mogąc zapłacić za obiad w jednej z knajp, bo zwyczajnie zapomniał portfela – wpadł na pomysł, by nie trzeba było płacić pieniądzem, który ma się przy sobie, ale tym, który jest w banku. I tak narodził się sam pomysł.

Do jego realizacji doszło w roku 1952, gdy MacNamara wraz z Ralphem Shneiderem wypuścili jedną z pierwszych kart kredytowych. Wykonana z tektury karta nosiła nazwę Diners Club, a charakteryzowała się tym, że na odwrocie wypisane miała 28 restauracji, które honorowały jej użycie. Dług powstały na karcie spłacało się pod koniec każdego miesiąca, o ile w ogóle takowy powstał. Powstawały również karty bankowe, jednak z czasem różnice między nimi zaczęły się zacierać.

Funkcję płatniczą kart zaczęto wykorzystywać w wielu dziedzinach gospodarki, a karty zaczęły służyć też m.in. do wypłaty gotówki w bankach. Pojawienie się kart płatniczych zapoczątkowało też historię bankomatów, które przejęły z czasem rolę oddziałów banków, jeśli chodzi o zamianę pieniędzy bezgotówkowych na gotówkowe (a potem i odwrotnie, gdy wymyślono wpłatomaty).

To właśnie kartą Diners Club w 1968 r. dokonano pierwszej transakcji bezgotówkowej w Polsce. W roku 1991 zaś Bank Inicjatyw Gospodarczych (dziś jego nowym wcieleniem jest Bank Millennium) zaoferował przedsiębiorcom pierwszą kartę debetową Visa Business Card. W ciągu trzech pierwszych lat jej wydawania można było ją użyć w zaledwie 7000 urządzeń do obsługiwania płatności bezgotówkowych. Początkowo transakcje potwierdzało się podpisem, potem za pomocą kodu PIN.

10 lat później kart w Polsce było już ponad 15 milionów, a pod koniec 2009 r. – aż 30 milionów. Potem nadeszła era bankowości zdalnej, czyli dostęp do konta bankowego można było uzyskać przez internet. Bankowość internetową i mobilną na świecie zapoczątkował m.in. fiński OKO Bank, który w 1996 r. wprowadził na rynek usługi oparte na komunikacji SMS. Niecałe trzy lata później bank ten stał się prekursorem w zakresie dostarczania klientom usług przez stronę internetową, opartą na protokole WAP (Wireless Application Protocol).

Jak zmienią się banki w przyszłości?

Ostatnio rewolucje w bankowości dzieją się praktycznie co dekadę. Jedną z ostatnich było wprowadzenie do użytku kart zbliżeniowych (od tego momentu nie trzeba podawać numeru PIN przy transakcjach o niskiej wartości), płatności mobilnych (możliwości „podpięcia” karty do smartfonu za pomocą platform takich jak Apple Pay czy Google Pay), aplikacji mobilnych (dostęp do banku z poziomu smartfonu) i potwierdzenia biometrycznego transakcji. Dziś dwie trzecie posiadaczy kont bankowych korzysta z dostępu do rachunku przez internet, a jedna piąta wszystkich Polaków – z bankowości mobilnej.

Co będzie dalej? Historia w pewnym sensie zatoczyła koło, bo tak jak kiedyś władcy emitowali prywatny pieniądz, bijąc własne monety z kruszcu, tak teraz upowszechnia się „bezpaństwowy” pieniądz cyfrowy zwany kryptowalutami. Za takimi „pieniędzmi” jak bitcoin nie stoi żadne państwo, nikt nie odpowiada za zapewnienie infrastruktury do jego wymiany na inne pieniądze ani nikt nie prowadzi interwencji, by utrzymać stabilny kurs wymiany.

Pieniądz cyfrowy (czyli taki, który jest w smartfonie, jako kryptograficznie zaszyfrowany kod) można wymieniać bez pośrednictwa banków (dlatego nazywa się go cyfrową gotówką). Ale nie oznacza to, że banki nie są już potrzebne – w dalszym ciągu stoi za nimi zaufanie, bezpieczeństwo i gwarancje depozytowe.

Choć niewykluczone, że i banki centralne wprowadzą do obrotu pieniądz cyfrowy, zwany CBDC. Byłaby to trzecia forma pieniądza po gotówce (najpierw kruszcowej, potem papierowej) i pieniądzu elektronicznym (czyli zapisach na naszych kontach bankowych).

BNP Paribas i historia bankowości

Ostatnio 200-lecie działalności obchodziła grupa BNP Paribas, czyli największa grupa bankowa w strefie euro pod względem posiadanych aktywów (3 biliony euro), obecna w 65 krajach świata, zatrudniająca niemal 190 000 pracowników reprezentujących ponad 150 narodowości. Historia grupy BNP Paribas zaczęła się w 1822 r., gdy powstał bank Société Générale de Belgique (dzisiaj działa jako BNP Paribas Fortis).

To właśnie wtedy po raz pierwszy została wprowadzona w życie koncepcja banku mieszanego, łączącego funkcję zarządzania depozytami i finansowania przedsiębiorstw. W styczniu 1860 r. belgijski bank wszedł do Francji i przyłączył kilka mniejszych francuskich banków. W tym samym roku ruszyły filie w Kalkucie i Szanghaju. W ciągu kolejnych 30 lat bank wszedł do Afryki i USA.

W 1872 r. utworzono kupiecki Banque de Paris et de Pays-Bas, który – po kolejnych połączeniach z innymi bankami – zmienił nazwę na Compagnie Financière de Paris et des Pays-Bas, a dopiero w 1998 r. skróciła nazwę do prostego Paribas. Bank miał wielu znanych klientów. W paryskiej siedzibie przy rue d’Antin 3 (główny adres banku od 1869 r.) bywał niejaki… Napoleon Bonaparte.

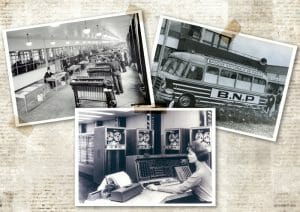

W latach 60. XX wieku BNP Paribas był pionierem wprowadzenia comiesięcznych wypłat wynagrodzeń dla pracowników za pomocą czeków. Bank, którego spadkobiercą jest dziś BNP Paribas, sfinansował z kolei budowę Wieży Eiffla (w 1888 r. oszacowano koszt jej budowy na 6,5 mln franków, z czego władze mogły wyasygnować tylko 1,5 mln franków, resztę pożyczył bankowy gigant). W 1926 r. BNP Paribas zainwestował w maszyny księgowe (które były prekursorami dzisiejszych komputerów). A w 1929 r. wprowadził maszyny do dziurkowania kart.

Budynki BNP Paribas wykorzystywały najnowsze osiągnięcia techniki, np. układy pneumatyczne do przenoszenia dokumentów między piętrami czy żelbeton jako materiał budowlany, w XIX wieku były to prawdziwie rewolucyjne rozwiązania. Dziś bank inwestuje m.in. w dostosowanie centrów obsługi klientów do potrzeb seniorów i osób z ograniczoną sprawnością. Certyfikaty „Obiekt bez barier” otrzymało już 100 placówek w Polsce (to jedyne placówki bankowe z takim odznaczeniem w Polsce).

W 1970 r. na Champs-Elysees w Paryżu po raz pierwszy klienci mogli skonsultować się z terminalem komputerowym, aby uzyskać informacje na temat możliwości finansowania nieruchomości. W 1982 r. w oddziałach BNP Paribas pojawiły się terminale z klawiaturą i monitorem Minitel. W 1997 r. ruszyła zdalna bankowość internetowa BNP Net. W 2009 r. BNP Paribas jako jeden z pierwszych banków na świecie zaoferował klientom możliwość zarządzania kontem z poziomu smartfonu.

Marketingowcy BNP Paribas są też autorami jednej z najsłynniejszych kampanii reklamowych w historii światowej bankowości. W 1973 r. we Francji pojawiły się plakaty z kontrowersyjnym hasłem: ,,Tak naprawdę to chcemy Twoich pieniędzy”. Dzisiaj by to chyba nie przeszło, ale i 50 lat temu wywołało niemałe zamieszanie. W Polsce Bank BNP Paribas promował hasła takie jak ,,Pierwsza pomoc ludzkości” (w ramach kampanii realizowanej wspólnie z PCK).

Bank BNP Paribas w Polsce jest szóstym największym bankiem pod względem aktywów. Jego majątek powstał z przejętych (bezpośrednio lub poprzez inne banki, które później wchłonął BNP Paribas) na różnych etapach działalności banków Fortis, BGŻ, Raiffeisen czy Polbank. Bank BNP Paribas obsługuje w Polsce ponad 4,1 mln klientów i zatrudnia 8800 osób, jest liderem w obsłudze klientów międzynarodowych oraz zamożnych (wealth management, czyli zarządzanie majątkiem). BNP Paribas Bank Polska jest liderem w oferowaniu „zielonych” produktów finansowych (z hasłem „Bank Zielonych Zmian”

————————

Niniejszy artykuł jest częścią cyklu edukacyjnego „Odpowiedzialne finanse”, który „Subiektywnie o Finansach” realizuje wspólnie z bankiem

W cyklu „Odpowiedzialne Finanse” przeczytaj też inne artykuły:

———————

W ramach akcji „Odpowiedzialne Finanse” posłuchaj też podcastów „Finansowe Sensacje Tygodnia”:

W ramach akcji „Odpowiedzialne Finanse” posłuchaj też podcastów „Finansowe Sensacje Tygodnia”:

>>> FST (134): Rozmowy z Joanną Gajdą-Wróblewską, szefową Fundacji BNP Paribas, o rozsądnym pomaganiu wysłuchasz w podkaście „Finansowe Sensacje Tygodnia”

>>> FST (121): Zielone inwestycje – droga do niższych rachunków za energię – słuchaj tutaj

>>> FST (115): Technologiczna rewolucja samochodowa. Jak na niej skorzystać? – słuchaj tutaj

>>> FST (112): Jak powinien wyglądać bank przyjazny seniorom? I czy taki bank już istnieje? – słuchaj tutaj

>>> FST (109): Bank (w) przyszłości, czyli jak technologie zmieniają bankowanie – słuchaj tutaj

>>> FST (106): Jak dziś wybierać kredyt? Czy wakacje kredytowe każdemu się opłacą? – słuchaj tutaj

>>> FST (98): Miliony Ukraińców w Polsce. Jak zorganizować sprawy, żebyśmy ich mogli przyjąć? – słuchaj tutaj

zdjęcie tytułowe: rynek starego miasta w Amsterdamie, gdzie mieści się Bank of Amsterdam założony w 1609 r., obraz Pietera Saenredama.