W identycznej sytuacji kobieta i mężczyzna powinni otrzymać taką samą ofertę ubezpieczenia. Tak stanowi prawo, a dyskryminacja ubezpieczanych ze względu na płeć jest zakazana. Problem w tym, że taką dyskryminację bardzo trudno udowodnić, bo bardzo trudno znaleźć osoby będące w identycznej sytuacji życiowej i identycznym wieku – kobietę i mężczyznę – którzy kupiliby to samo ubezpieczenie. Moi czytelnicy są właśnie takimi osobami. I mocno się zdziwili. A ja razem z nimi

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Wybór ubezpieczenia to nie jest łatwy kawałek chleba. Pół biedy, gdy interesuje nas obowiązkowe ubezpieczenie OC. Warunki z mocy ustawy są identyczne w każdej firmie i można się skupić na cenie (albo na jakichś warunkach dodatkowych). Gorzej, gdy chcemy się ubezpieczyć dobrowolnie. Wtedy dochodzi nam porównanie zakresów ubezpieczenia, a to bywa wręcz niemożliwe.

Jedno auto, dwoje właścicieli, różne składki

Sprawy nie ułatwiają nam sami ubezpieczyciele, którzy nie informują nas szczegółowo, z czego wynika taka, a nie inna składka. Jak mamy sprawdzić, czy nas ktoś nie dyskryminuje, jeżeli nie wiemy, co wpłynęło na cenę? Taka sytuacja spotkała właśnie moich czytelników.

Napisało do mnie małżeństwo (pani Milena i pan Paweł, imiona zmienione), które próbowało ubezpieczyć samochód. Zupełnie przypadkiem zwrócili uwagę na pewną nieścisłość w ofercie ubezpieczyciela i poprosili mnie o wyjaśnienie sprawy. Oddajmy im głos:

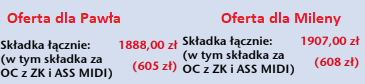

„Ubezpieczałem ostatnio samochód w firmie Uniqa. Jesteśmy z żoną współwłaścicielami tego auta. Wyliczyłem składkę i wyszło 1888 zł. Poprosiłem o zamianę miejscami współwłaścicieli we wniosku ubezpieczeniowym (tak jak jest w dowodzie rejestracyjnym). Składka wzrosła do 1907 zł.”

Pan Paweł zaznacza, że żadne inne dane się nie zmieniły i chodzi tylko i wyłącznie o kolejność współwłaścicieli auta we wniosku. Prawdopodobnie był zbyt skrupulatny, ale komunikując się z firmami ubezpieczeniowymi, lepiej przyjąć właśnie taką postawę, aby nie spotkać się z odmową wypłaty odszkodowania (np. taką, którą opisywaliśmy tutaj). Pan Paweł nie deklarował jednak we wniosku, że któryś ze współwłaścicieli będzie częściej korzystał z samochodu.

„Nic się nie zmieniło – adres, auto, dzieci itd., wszystkie dane są identyczne. Nie było też żadnych pytań o głównego użytkownika samochodu – oboje jesteśmy pełnoprawnymi właścicielami.”

Przeanalizowałem obie oferty i faktycznie wszystkie wprowadzone dane były identyczne. Jedyna różnica to kolejność właścicieli. Gdy pierwszy był pan Paweł, to składka wyniosła 1888 zł, a gdy pani Milena, to 1907 zł. Całych ofert nie wkleję ze względu na ochronę danych, ale poniżej mały wyciąg:

Różnica w składce wynikała prawdopodobnie z tego (to już tylko moje przypuszczenie), że pani Milena krócej posiada prawo jazdy (o 3 lata). To zrozumiałe, że osoba z krótszym stażem za kierownicą musi zapłacić więcej, ale w tym przypadku problem jest inny.

Nasi czytelnicy to małżeństwo, które kupiło wspólnie auto, a więc każde z nich jest współwłaścicielem tego pojazdu. Każde z nich ma prawo korzystać z samochodu tyle samo czasu, a więc składka powinna być identyczna niezależnie od tego, które z nich wpiszemy jako pierwsze w formularzu. Tak naprawdę ubezpieczyciel powinien wyliczyć składkę dla obojga czytelników i rozpatrywać ich wspólnie.

Dyskryminacja ze względu na płeć? Zabroniona, ale…

Zgodnie z prawem ubezpieczyciele nie mogą różnicować składek ze względu na płeć klienta. Czyli żaden algorytm nie powinien uznać, że kobiety jeżdżą bezpieczniej (lub mniej bezpiecznie) niż mężczyźni i przy takich samych parametrach składka powinna być identyczna. W ustawie zapisano to w taki sposób:

„Zastosowanie przez zakład ubezpieczeń kryterium płci w kalkulowaniu składek ubezpieczeniowych i świadczeń nie może prowadzić do różnicowania składek ubezpieczeniowych i świadczeń poszczególnych osób.”

Niestety, zwykle nie mamy możliwości, aby to porównywać, bo na wysokość składki wpływa wiele czynników, takich jak (w przypadku ubezpieczenia samochodu): czas posiadania prawa jazdy, lata wykupionych polis, liczba zgłoszonych szkód itd. Ubezpieczyciel może się łatwo wytłumaczyć, że to inne czynniki rzutują na zmianę ceny, a płeć nie ma tutaj nic do rzeczy.

W końcu kobieta, mężatka z dwójką dzieci, mająca prawo jazdy od 20 lat i zero spowodowanych szkód już nie jest identyczną klientką jak mężczyzna, kawaler, który prawo jazdy uzyskał w zeszłym roku i już zdążył zaliczyć stłuczkę. Czasem jednak coś uda się porównać. Tak jak w tym przypadku. W zasadzie nasi czytelnicy otrzymali pisemny dowód na to, że wysokość składki zależy od tego, który ze współwłaścicieli jest wpisany jako pierwszy we wniosku ubezpieczeniowym.

Poprawiamy algorytmy!

W opisywanym przypadku Uniqa wyliczyła 19 zł różnicy w wysokości składki w zależności od tego, czy na pierwszym miejscu wpisana jest pani Milena czy pan Paweł. Nie jest to może powalająca kwota, ale jaką mamy gwarancję, że algorytm w ten sposób nie działa na setkach tysięcy lub milionach ubezpieczeń? Zapytałem w Unice, dlaczego ich system tak dziwnie wylicza składki. Odpisała mi pani Katarzyna Ostrowska, rzeczniczka prasowa.

„Nasz zespół przeanalizował ten przypadek. Znalazł błąd w jednym z algorytmów i wprowadza właśnie poprawkę. Nie powinno się to więcej powtarzać i nie ma żadnych powodów dla utrzymywania jakiegokolwiek różnicowania w takim przypadku. Dziękujemy za zwrócenie uwagi na błąd. I przepraszamy za tę sytuację. Błędy się zdarzają.”

Muszę pochwalić firmę za tę postawę. Rzadko która korporacja tak uczciwie przyznaje się do błędu. Zgadzam się, że błędy się zdarzają, i pozostaje mi mieć nadzieję, że to faktycznie był przypadek, a nie celowa dyskryminacja ze względu na płeć. No chyba że ktoś wyliczył, że kobiety są mniej skłonne do szukania tańszej oferty – ale wtedy mielibyśmy już do czynienia z geniuszem zła.

Sprawdziłem osobiście, czy problem został poprawiony, i faktycznie – na testowym wyliczeniu dla mnie i mojej żony składka w Unice jest identyczna. Z ciekawości sprawdziłem też w Link4 i tam też wyszło tyle samo (chociaż Link4 się wycwanił i – poza kolejnością właścicieli – zmusza też do odpowiedzi na pytanie, który z nich będzie częściej używał auta).

Zabrakło mi tylko zrekompensowania czytelnikom tych 19 zł różnicy w ubezpieczeniu (z tego co wiem, Uniqa się z nimi nie skontaktowała w tej sprawie). Ale patrząc z drugiej strony, nie wiemy, czy algorytm błędnie zaniżał składkę dla pani Mileny czy zawyżał ją panu Pawłowi. Więc może nie ma, co zwracać.

Pan Paweł zwrócił mi uwagę na pewną rzecz: otóż twierdzi, że konsultantka firmy ubezpieczeniowej ostrzegała go, że przy zmianie kolejności właścicieli składka może wzrosnąć.

„Pani na infolinii twierdziła, że to kompletnie nie ma znaczenia przy wypłacie odszkodowania, ale jednak ma znaczenie przy wyliczaniu składki.”

Czyli wychodzi na to, że były w firmie ubezpieczeniowej osoby, które wiedziały o problemie, ale żadna z nich nie powiązała go z dyskryminacją. Warto mieć w każdej korporacji system wczesnego ostrzegania, bo kto, jak nie ludzie z wnętrza firmy, mogą pomóc znaleźć błędy w algorytmach?

Zdjęcie główne: pixabay / mohamed_hassan