Pamiętacie drastyczny spadek wartości dolara sprzed kilku miesięcy? W ciągu tygodni „zielony” osunął się z 5 zł do niemal 4 zł. Wynikało to z tajemniczej siły polskiej waluty oraz z osłabiania się dolara w stosunku do euro, gdy inwestorzy stracili nadzieje na dalsze podwyżki stóp procentowych w USA. Od tego czasu dolar znów odzyskuje swoją moc. Niektórzy mówią, że prędzej czy później będzie droższy niż euro, czyli osiągnie i przekroczy tzw. parytet. Wszystko przez wysoką rentowność amerykańskich obligacji. Warto dziś inwestować w dolara?

Coraz więcej wskazuje na to, że amerykański bank centralny zakończył podwyższanie stóp procentowych. Co prawda oficjalnie to tylko „przerwa”, ale niektóre wypowiedzi przedstawicieli Fed sugerują, że rynkowa cena pieniądza jest na tyle wysoka, że nie trzeba już podwyższać tej „oficjalnej”, czyli stopy Fed.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Gospodarka amerykańska jest rozpędzona i nie widać oznak nadchodzącej recesji (owszem, tanieją nieruchomości i samochody, ale wydatki konsumentów, inwestycje i dochody firm idą w górę). To zagraża odrodzeniem się inflacji. Z drugiej jednak strony koszty odsetek od rosnącego zadłużenia USA są tak wysokie, że trudno sobie wyobrazić, by Fed mógł zrobić coś więcej niż tylko utrzymać stopy na dotychczasowym poziomie przez dłuższy czas („higher for longer” – o tym pisałem w poprzednim artykule).

Stopy procentowe są w USA wyższe niż w strefie euro (drugim najbogatszym regionie świata) – wynoszą 5,5%, gdy w eurozone – 4,5%. W dodatku gospodarka europejska dużo gorzej znosi wyższe stopy procentowe niż amerykańska, co może oznaczać, że oprocentowanie europejskich obligacji nie dojdzie do takiego poziomu jak amerykańskich. Czy to oznacza, że warto obstawiać droższego dolara?

Dolar może być znów wart tyle co euro? Parytet, czyli rzadkie zjawisko

Wiadomo, że najpopularniejsze światowe waluty są też przedmiotem spekulacji. Wahliwość wartości euro, dolara i innych walut była w ostatnim czasie ogromna. Na krótką metę wartość walut wynika bezpośrednio z atrakcyjności inwestycyjnej aktywów wyrażonych w tych walutach. Jeśli obligacje w danym obszarze walutowym mają wyższe oprocentowanie niż w innych (realnie, po uwzględnieniu inflacji), to wielu inwestorów kieruje tam swoje pieniądze, a to pompuje kurs waluty.

Prowadzi to do paradoksalnej sytuacji, w której oczekiwania na obniżki stóp procentowych (czyli de facto znak wygranej, przynajmniej czasowo, bitwy z inflacją) przynoszą osłabienie waluty. Inwestorzy spodziewają się bowiem niższego oprocentowania obligacji w tej walucie i szukają innego obiektu westchnień. Jeśli jednak walka z inflacją jest rzeczywiście wygrana, to waluta powinna szybko odzyskać siłę, nawet pomimo niższego oprocentowania obligacji.

I chyba to właśnie dzieje się z amerykańskim dolarem. Wydawało się, że będziemy mieli obniżki stóp procentowych w „strefie dolara”, ale już widać, że nie nastąpi to szybko. Amerykański bank centralny widzi spadek inflacji, ale z kolei amerykańska gospodarka niespodziewanie szybko się rozpędza. Prezes Fed zapowiada, że wysokie stopy procentowe zostaną na dłużej, a inwestorzy na rynku obligacji żądają coraz wyższych odsetek za długoterminowe inwestowanie w amerykańskie obligacje.

To wszystko są wiadomości korzystne dla dolara amerykańskiego, którego musi kupić każdy, kto pragnie mieć obligacje najbardziej wiarygodnego rządu świata przy niewiarygodnie wysokim oprocentowaniu (np. blisko 5% dla obligacji 10-letnich).

I dlatego analitycy już przebąkują, że może być wkrótce „atakowany” parytet dolara do euro – czyli że obie waluty będą warte znów tyle samo. Gdyby tak się zdarzyło, dolar mógłby znów zbliżyć się do kursu 5 zł na naszym lokalnym rynku, bo przecież złoty jest teraz w fazie osłabiania się (mamy wysoką inflację, a stopy procentowe nie rekompensują realnego spadku wartości pieniądza).

————–

REKLAMA PARTNERA:

————–

Historyczny parytet dolara i euro. Czy to będzie „nowa normalność”?

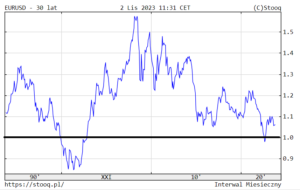

Parytet już został osiągnięty – rok temu. Wtedy Europa przygotowywała się do zimy, a inwestorzy obawiali się kryzysu energetycznego, który mógłby uderzyć w Stary Kontynent. Nie uderzył, a w strefie euro trwały podwyżki stóp procentowych, więc latem tego roku za jedno euro trzeba było płacić „aż” 1,12 dolara.

Piszę „aż”, bo to oczywiście o kilkanaście procent więcej niż ów parytet, ale wciąż niewiele w porównaniu z niegdysiejszą siłą euro. Niecałe 20 lat temu, gdy w USA zaczynał się kryzys nieruchomościowy, za jedno euro trzeba było płacić aż 1,6 dolara. Kolejne szczyty wartości europejskiej waluty były już niższe – to 1,4-1,5 dolara (w 2011 r. i 2015 r.), a w ciągu ostatnich 10 lat euro w okresach największej swojej siły było stanie wznieść się już tylko do poziomu 1,25 dolara.

Teraz o sile euro trudno mówić, więc znów unijna waluta ciąży w kierunku parytetu. Czy to możliwe, że dolar będzie znów – jak rok temu – wart więcej niż euro? Wcześniej zdarzyło się to niemal ćwierć wieku temu, więc byłoby to wydarzenie świadczące o bezwzględnej dominacji dolara. Zresztą uzasadnionej siłą gospodarki. W 2007 r. PKB Unii Europejskiej i USA było porównywalne, a dziś – amerykańskie jest dwa razy wyższe.

W ciągu ostatnich tygodni analitycy Nomura International, Rabobank i ING Groep obniżyli swoje prognozy kursu euro do niespełna 1 dolara. Słowo „parytet” znów stało się modne w wyszukiwaniach w Google’u, a szanse na to, że euro spadnie do poziomu 1 dolara za 1 euro już na początku przyszłego roku, wzrosły ponad dwukrotnie – jak wynika z modelu opracowanego przez Bloomberg.

Moc dolara ma związek z rentownościami obligacji w USA, które szybko rosną i umacniają „zielonego”. Ale w grę wchodzą również inne czynniki. Wzrost gospodarczy w największych gospodarkach strefy euro pozostaje powolny, obawy o rozdęty dług publiczny Włoch ponownie narastają, a rosnące ceny energii ożywiają obawy o inflację. Analitycy uważają, że jeśli cena baryłki ropy przekroczy 110 dolarów, europejskiej walucie będzie trudno uniknąć parytetu.

Na razie inflacja w strefie euro się grzecznie obniża, ale to – wbrew pozorom – nie musi być dobra wiadomość, o ile gospodarka nie przyspieszy. Bo dziś gospodarka amerykańska pędzi, a europejska rzęzi.

Czy może być aż tak kiepsko z euro?

Ale czy może być aż tak kiepsko z euro? Kiedy w zeszłym roku euro spadło do 1 dolara – po raz pierwszy od ponad dwóch dekad – Europa zachwiała się w posadach. Rozpędzała się wojna w Ukrainie, trwał kryzys energetyczny, Europejski Bank Centralny rozpoczął zacieśnianie polityki pieniężnej, a inwestorzy obawiali się, że wyższe stopy procentowe doprowadzą zadłużoną Europę nad przepaść.

Niektórzy analitycy mówią: niewiele się zmieniło. Europa nadal jest uzależniona od paliw kopalnych (choć już trochę mniej), wcale nie jest mniej zadłużona, wcale szybciej się nie rozwija. A wojna się nie skończyła. Ale są i tacy, którzy uważają, że wszystko, co złe dla euro i co dobre dla dolara, jest już zawarte w obecnej cenie 1,06-1,05 dolara za euro. I że nie ma powodu, by dolar kosztował więcej niż euro. Mediana prognoz w ankiecie Bloomberga przewiduje, że euro odbije się do 1,08 dolara do końca roku.

Nawet jeśli parytet walut nie zostanie osiągnięty w tym roku, to rosnące ryzyko takiego wydarzenia pokazuje, że euro jest coraz słabszym pieniądzem. Stephen Jen, dyrektor generalny Eurizon SLJ Capital, powiedział Bloombergowi ostatnio, że obecna słabość gospodarek europejskich i chińskiej, w połączeniu z silnym wzrostem gospodarczym USA, są receptą na dalsze umocnienie dolara i osłabienie euro.

„Obecne ruchy na rynku walutowym są związane przede wszystkim z dwoma czynnikami – stopami procentowymi oraz inflacją. Na ten moment oba te czynniki przemawiają za dolarem – w USA mamy wyższe stopy procentowe i niższą inflację. Z drugiej jednak strony ta para walutowa przez ostatnie dekady ma tendencję do poruszania się wokół poziomu 1,2 dolara za euro. Z kolei historia ostatnich ok. 10 lat zakładałaby kurs równowagi na poziomie 1,10-1,11 dolara za euro”

– komentuje Michał Stajniak, wiceszef działu analiz XTB. I dodaje, że duże znaczenie dla tego, czy euro i dolar osiągną parytet, będą miały stopy procentowe. Globalni inwestorzy często stosują strategię o nazwie „carry”, która zakłada pożyczanie pieniędzy w kraju o niskiej stopie procentowej i ich lokowaniu w kraju o wyższej stopie. Oczywiście muszą liczyć na stabilność kursu lub ewentualnie umocnienie waluty tego drugiego kraju.

Ważnym pytaniem, na które odpowiedź może też wpłynąć na realizację (lub nie) prognozy mówiącej o tym, że euro i dolar osiągną parytet, jest długość tego czasu, w którym stopy procentowe w Stanach Zjednoczonych będą wyższe niż w Europie. W poprzednich „szczytowych” fazach cyklu podwyżek stóp ten czas nie był bardzo długi (a więc i dobra passa dolara mogłaby się wkrótce skończyć), ale… tym razem może być inaczej. W scenariuszu, w którym gospodarka pozostanie silna, a inflacja już bardziej nie będzie chciała spadać.

Jest jeszcze jeden problem – dolar do tej pory korzystał ze statusu waluty rezerwowej świata. Ale dziś wiele krajów na świecie dywersyfikuje swoje rezerwy, m.in. inwestując w złoto. To może zmniejszyć popyt na dolara. Chiny chciałyby, aby to juan był częściej wykorzystywany jako waluta w handlu światowym. Na razie nie mają sukcesów, ale jest to pewne zagrożenie dla hegemonii dolara.

————–

ZAPROSZENIE:

Chcesz lokować oszczędności w walutach obcych? Przetestuj konto inwestycyjne w XTB. To aplikacja do inwestowania, która pomaga lokować kapitał we wszystko, czego zapragniesz zgodnie z twoim apetytem na ryzyko. Waluty, surowce, akcje, obligacje. To wszystko oferuje aplikacja XTB, załóż bezpłatne konto i sprawdź, na początku na małych pieniądzach. KLIKNIJ TUTAJ, ŻEBY ZACZĄĆ

OSTRZEŻENIE: XTB oferuje możliwość handlowania nie tylko akcjami, obligacjami, ETF-ami, walutami, ale i kontraktami CFD z dźwignią pozwalającą zarabiać lub tracić pieniądze w skali nieproporcjonalnie wysokiej do zainwestowanego kapitału. W związku z tym mam dla Was ostrzeżenie. Gdybyście używali tych instrumentów, to pamiętajcie, proszę: kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu zawartej w nich dźwigni finansowej. W XTB ostatnio 77% rachunków inwestorów detalicznych odnotowywało straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy, gdybyś chciał inwestować z dźwignią finansową.

————–

Kto powstrzyma dolara? Anglik, a może Japończyk?

Jest też problem amerykańskiego długu. Jak mówi Michał Stajniak z XTB, obecnie odsetki od gigantycznego amerykańskiego długu, o wysokości 33 bilionów dolarów, wynoszą już ponad bilion dolarów rocznie. Czyli niedługo przekroczą wydatki na zbrojenia. Im więcej trzeba płacić odsetek od obligacji, tym trudniej walczyć z inflacją. A nieskuteczna walka z inflacją osłabia walutę danego kraju.

„To powoduje, że coraz mniej inwestorów na świecie – i również w USA – wierzy w potęgę tej gospodarki. Tacy inwestorzy zaczynają rozkładać swoje rezerwy w różnych innych miejscach, na wypadek ewentualnych problemów USA. Oczywiście, Ameryka to potężny rynek. Trudno mówić o upadku USA jako o realnym dziś scenariuszu. Z drugiej strony widać, że kondycja finansów Stanów Zjednoczonych wcale nie jest taka dobra, a wygląda nieco lepiej właśnie w strefie euro, która oczywiście ma również swoje problemy”.

Euro to nie jedyny rywal dolara. Warto patrzeć też na jena, juana czy nawet funta, które są obecnie na tyle tanie, że mogą przyciągać uwagę inwestorów. A to spowolni zwycięski marsz dolara i – kto wie – być może „unieszkodliwi” scenariusz mówiący o tym, że wartość dolara i euro się zrówna.

———————

Niniejszy artykuł jest częścią akcji edukacyjnej, której Partnerem jest XTB, aplikacja do inwestowania, którą poleca zwolennikom globalnych inwestycji ekipa „Subiektywnie o Finansach”

![]()

XTB oferuje możliwość handlowania nie tylko akcjami, obligacjami, ETF-ami, walutami, ale i kontraktami CFD z dźwignią pozwalającą zarabiać lub tracić pieniądze w skali nieproporcjonalnie wysokiej do zainwestowanego kapitału. W związku z tym mam dla Was ostrzeżenie. Gdybyście używali tych instrumentów, to pamiętajcie, proszę: kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu zawartej w nich dźwigni finansowej. W XTB ostatnio 77% rachunków inwestorów detalicznych odnotowywało straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy, gdybyś chciał inwestować z dźwignią finansową.

zdjęcie tytułowe: Nik Shuliahin/Omid Armin/Unsplash