Gdy David Cameron, premier Wielkiej Brytanii, zapowiedział w styczniu 2013 r., że ogłosi referendum w sprawie obecności tego państwa w Unii Europejskiej, nie każdy przypuszczał, jaki obrót przybiorą sprawy. Właśnie mija 10 rocznica głosowania, w którym Brytyjczycy zdecydowali, iż nie po drodze im ze Wspólnotą. Jakie są plusy, a jakie minusy tej ich decyzji, czyli Brexitu? Jaki jest bilans? Jaka płynie z lekcji albiońskiej nauczka dla nas?

Na Wyspach coraz mocniej wybrzmiewają głosy, że Brexit to był koszmarny błąd, a część mieszkańców najchętniej odwróciłaby bieg historii, ponownie dołączając do Unii Europejskiej. Ale są i tacy, którzy uważają, że gospodarka ma teraz większe możliwości, żeby się rozwijać, nawet jeśli nie w pełni te szanse wykorzystuje. Przyjrzę się dziś finansowemu bilansowi Brexitu z punktu widzenia mieszkańców Wielkiej Brytanii.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Dziesięć lat temu: ostatnia „porządna” panika

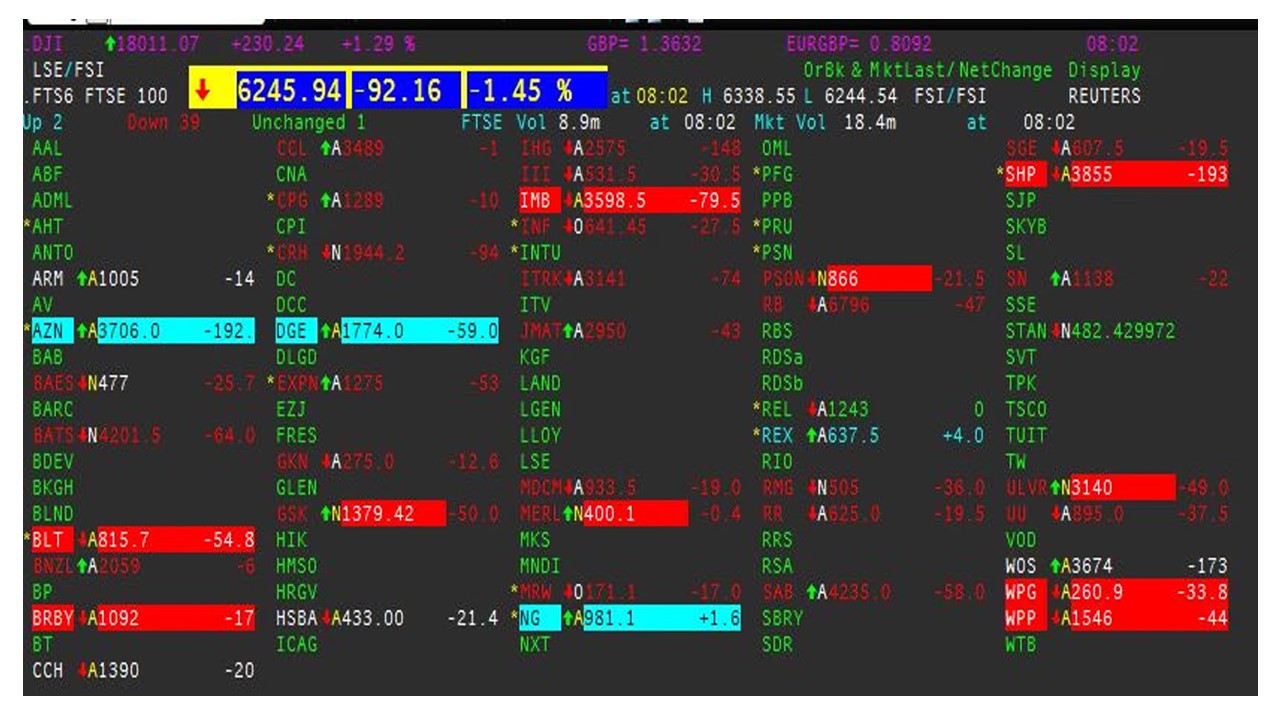

Rynki finansowe bywają bezwzględnym recenzentem decyzji o charakterze politycznym, o czym przekonał się boleśnie premier Cameron, który natychmiast po zwycięstwie referendalnym eurosceptyków stosunkiem 51,9% do 48,1% podał się do dymisji. W piątek 24 czerwca 2016 r. inwestorzy przekonali się, co oznacza przykra niespodzianka, gdyż straty z powodu przeceny części aktywów były potężne. Ze światowych giełd wyparowały dwa biliony dolarów wartości aktywów.

Bo i zaskoczenie rezultatem referendum było pełne. W ciągu pół roku przed terminem głosowania prawdopodobieństwo triumfu opcji opuszczenia Unii Europejskiej u bukmacherów nieprzerwanie wynosiło ok. 30%, a wajcha szans przekręciła się dopiero w ostatnim momencie. Ekonomiści Cambridge University przeanalizowali, jak w dniu głosowania zachowywały się kursy u jednego z bukmacherów – Betfair. Jeszcze o godz. 22.00, gdy zamykano lokale wyborcze, firma była skłonna płacić obstawiającym Brexit stawkę 10:1. Odważni mogli solidnie się wzbogacić.

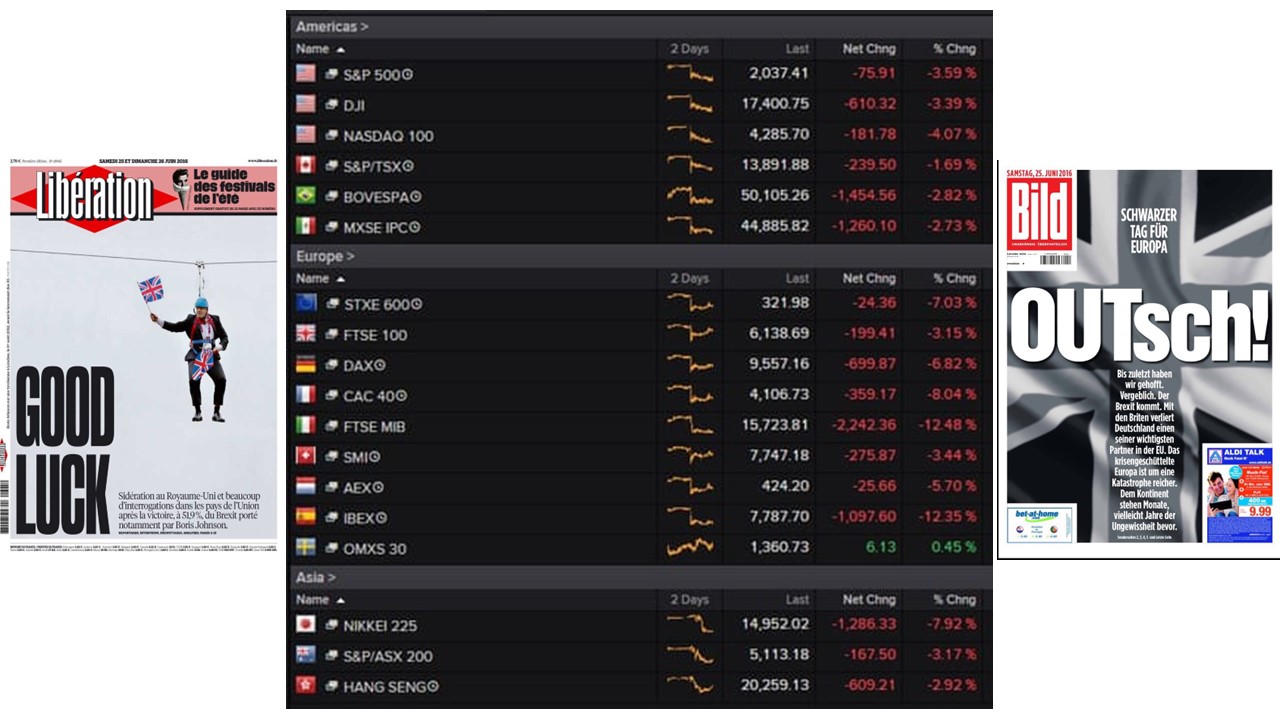

Wielu wpadło w panikę. Część kantorów odmawiała wymiany funtów na euro i dolara, a Thomas Cook wprowadził reglamentację zezwalającą na maksymalną wymianę 1000 funtów. Efekt zamieszania był taki, że dolar amerykański umocnił się wobec funta o 9%, jen o prawie 13%, a euro o ponad 6%. W tym niespokojnym otoczeniu napływy kapitału powędrowały tradycyjnie do złota (które zyskało 5%) i amerykańskich papierów skarbowych.

Panika nie oszczędziła rynków akcji. Paneuropejski Euro Stoxx 600 stracił 7%, w najbardziej fatalne nastroje dotknęły Włochy i Hiszpanię, gdzie indeksy potraciły ponad 12%. Po rozpoczęciu sesji nie doszło do żadnych transakcji większością akcji z indeksu FTSE100, ponieważ zlecenia były zbyt rozbieżne, aby dało się ustalić cenę. Część flagowych spółek brytyjskiej giełdy dała olbrzymiego nura. Przykładem Barclays, który tracił w pierwszej fazie notowań 28%.

Źródło: Thomson Reuters

„Gwałtowne spadki na światowych rynkach akcji i wzrost rentowności obligacji peryferyjnych trudno pogodzić z prawdopodobnym długoterminowym wpływem na Wielką Brytanię – w najgorszym wypadku to kilka procent PKB w długim okresie w gospodarce stanowiącej zaledwie 3,5% światowej produkcji. Początkowe reakcje rynku były na podobnej skali jak bezpośrednio po upadku Lehman Brothers w 2008 roku” – uspokajali analitycy Oxford Economics.

Dość wisielcze nastroje społeczne i w środowisku finansowym dobrze oddały okładki francuskiego Liberation i niemieckiego Bilda. Paryski dziennik, życząc powodzenia secesjonistom, przedstawił na pierwszej stronie Brytyjczyka przyczepionego do liny nad przepaścią, a niemiecki lakonicznie zatytułował materiał o Brexicie słowem „Auć”, ogłaszając czarny dzień dla Europy.

Źródło: opracowanie własne na podstawie Thomson Reuters, Liberation i Bild

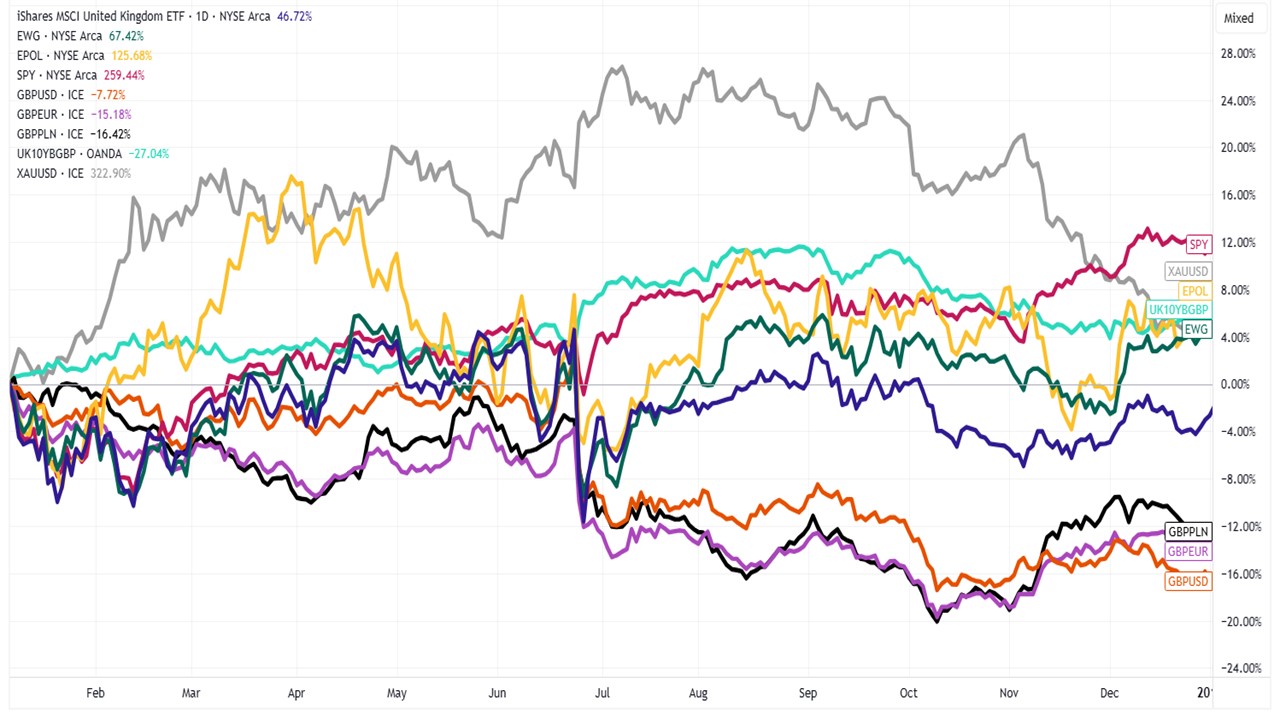

Historia notowań głównych klas aktywów dowiodła, że analitycy z Oxfordu mieli rację – obawy o rozlewającym się negatywnym wpływie Brexitu na inne regiony okazały się przesadzone. Po kilku tygodniach nie przypominało to krajobrazu po bitwie pod Hastings. Jedynym poturbowanym trwale na tym pobojowisku był funt, który pogłębił jeszcze skalę przeceny wobec USD, EUR i PLN.

Źródło: TradingView

Na co liczyli zwolennicy Brexitu? Co źle policzyli?

Przeciwnicy trwania w UE nieśli na sztandarach kilka kluczowych argumentów. Głównymi były sprawy dotyczące ograniczania regulacyjnego przez prawodawstwo wspólnotowe, migracji i salda wpłat do budżetu unijnego. Jak się na to spojrzy, to niemal dokładna kalka zarzutów stawianych przez zwolenników Polexitu. Z jedną różnicą – Polska jest wciąż biorcą netto funduszy unijnych, ale zmieni się to już w perspektywie najbliższych lat.

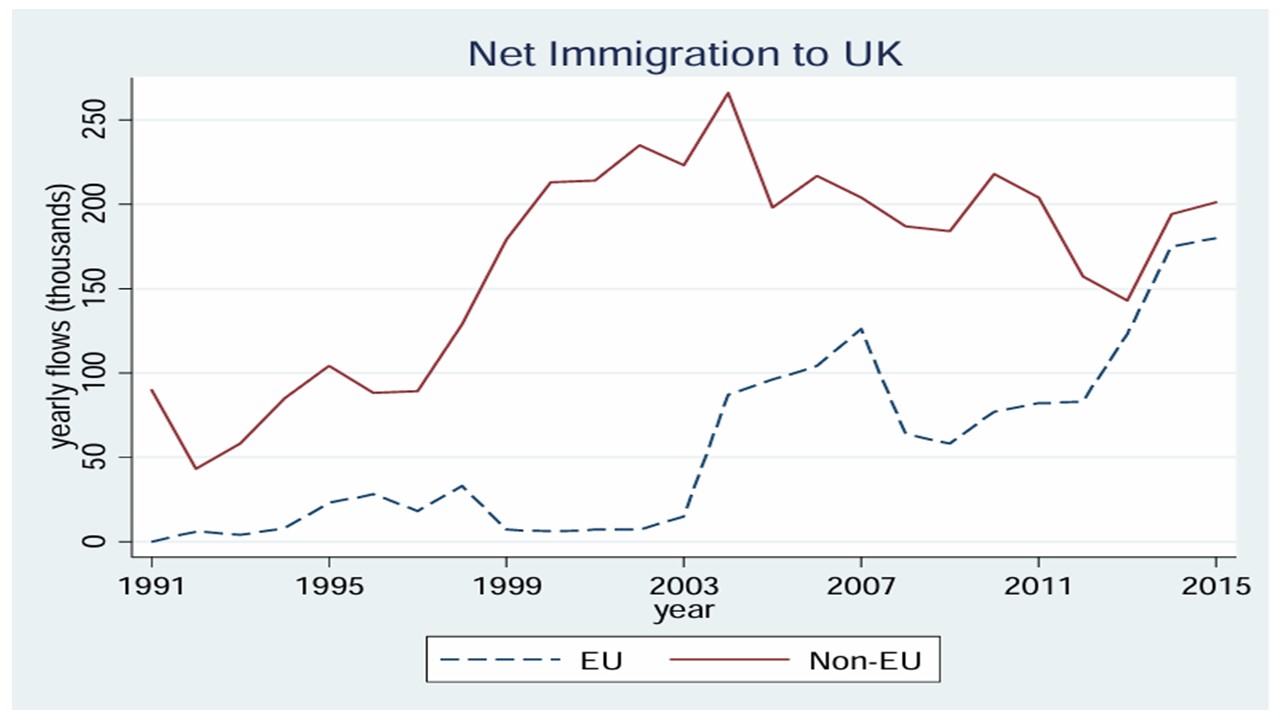

Znaczny odsetek brytyjskiego społeczeństwa wyrażał niezadowolenie z powodu napływu migrantów z Unii Europejskiej na Wyspy. Były dwie takie fale imigracji. Pierwsza w 2004 r., gdy Wspólnota poszerzyła się o nowe państwa, w tym Polskę, a druga nastąpiła po zakończeniu Wielkiego Kryzysu Finansowego z 2008 r.

Źródło: ONS

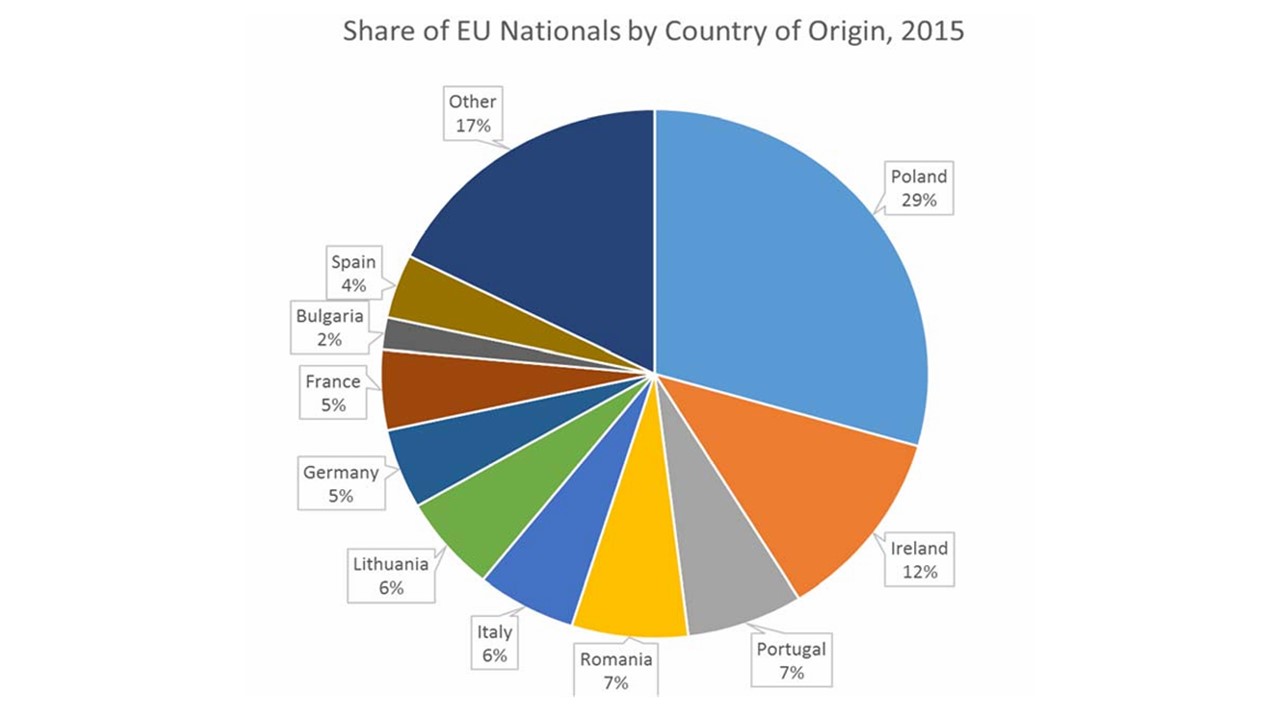

Dostało się także w tym kontekście Polakom, którzy przemianowali Londyn na Lądek, a w 2015 r. stanowili najliczebniejszą grupę narodową z państw Unii Europejskiej (29% wszystkich migrantów unijnych). Argumentacja o „strasznym” wpływie napływających w poszukiwaniu lepszego życia nad Tamizą była dyskusyjna z wielu przyczyn. Pomijano w niej to, że za największy odsetek migrantów na Wyspy odpowiadali od lat 90. przybysze spoza Unii Europejskiej.

Źródło: CEP

W rozważaniach nieobecne były również kwestie wykształcenia i kwalifikacji, jakie posiadali migranci, a były one co do zasady dużo lepsze niż przeciętnego Brytyjczyka. 44% Brytyjczyków zakończyło edukację na poziomie najniższym, a w przypadku imigrantów było to 15%. Jeszcze lepiej ten wskaźnik wyglądał w przypadku urodzonych w grupie A8, która obejmuje nowe kraje członkowskie UE z naszego regionu – Czechy, Estonię, Węgry, Łotwę, Litwę, Polskę, Słowację i Słowenię. Tu z wykształceniem podstawowym było tylko 9% migrantów do Wielkiej Brytanii.

Zapominano w argumentacji eurosceptyków, że migracja ma charakter trwały. W związku z tym przybysze wnosili istotny wkład w gospodarkę brytyjską za sprawą wydatków na miejscową konsumpcję i czasami inwestycje. „Skoro imigracja zwiększa liczbę osób pracujących lub poszukujących zatrudnienia, czy oznacza to, że brytyjscy pracownicy muszą ponieść straty? Krótka odpowiedź brzmi: nie. W ciągu ostatnich 100 lat populacja Wielkiej Brytanii wzrosła o 50%, ale stopa bezrobocia nie wykazuje nieubłaganego wzrostu” – sądzą ekonomiści Centre for Economic Performance London School of Economics and Political Science (CEP).

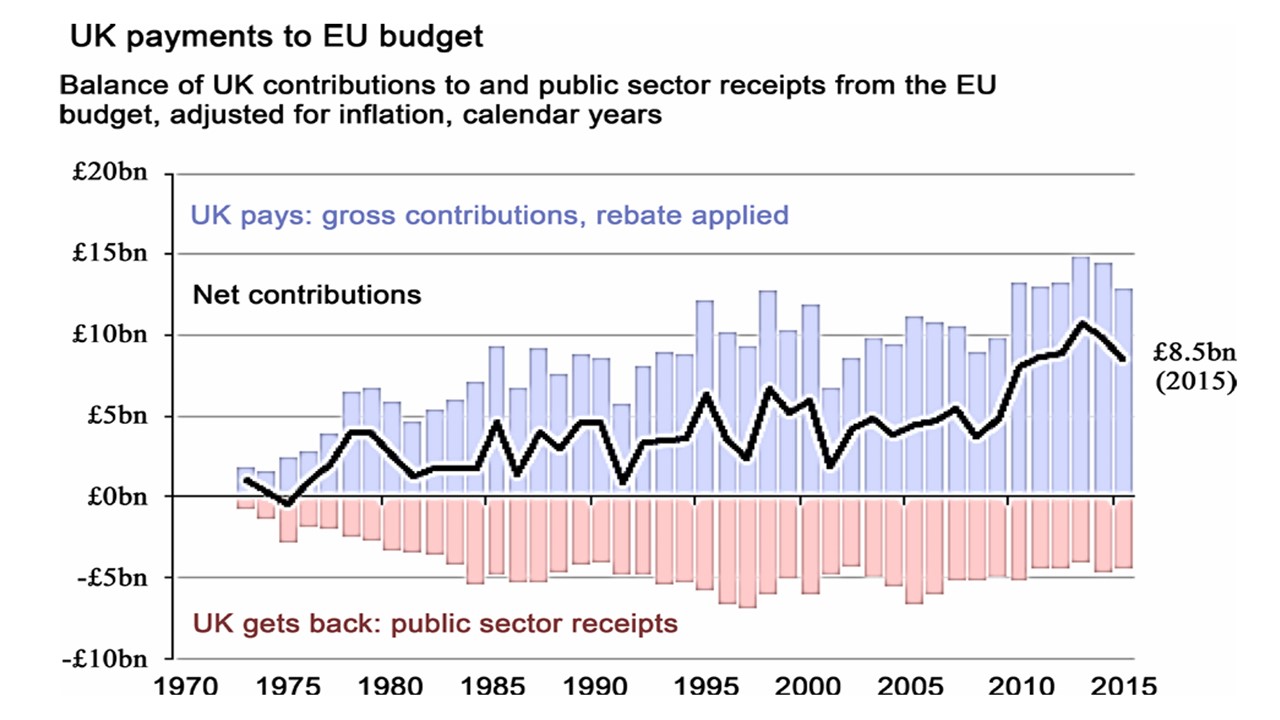

Egzystencjalnym bólem dla przeciwników obecności Wielkiej Brytanii w strukturach UE był fakt, że państwo od początku uczestnictwa we Wspólnocie w latach 70. było niemal zawsze płatnikiem netto do budżetu. Ich uwagi nie umknęło to, że od mniej więcej 2010 r. wydatki w relacji do „domowego” budżetu prawie się podwoiły.

Źródło: Full Fact Team

„Kwota, którą oszczędzamy, płacąc mniej opłaty wjazdowej do Brukseli, to grosze w porównaniu z szacowaną stratą – od 6% do 9% dochodu narodowego – spowodowaną Brexitem” – ocenili eksperci CEP. Wyjść ze Wspólnoty nie jest trudno, gorzej może być z powrotem.

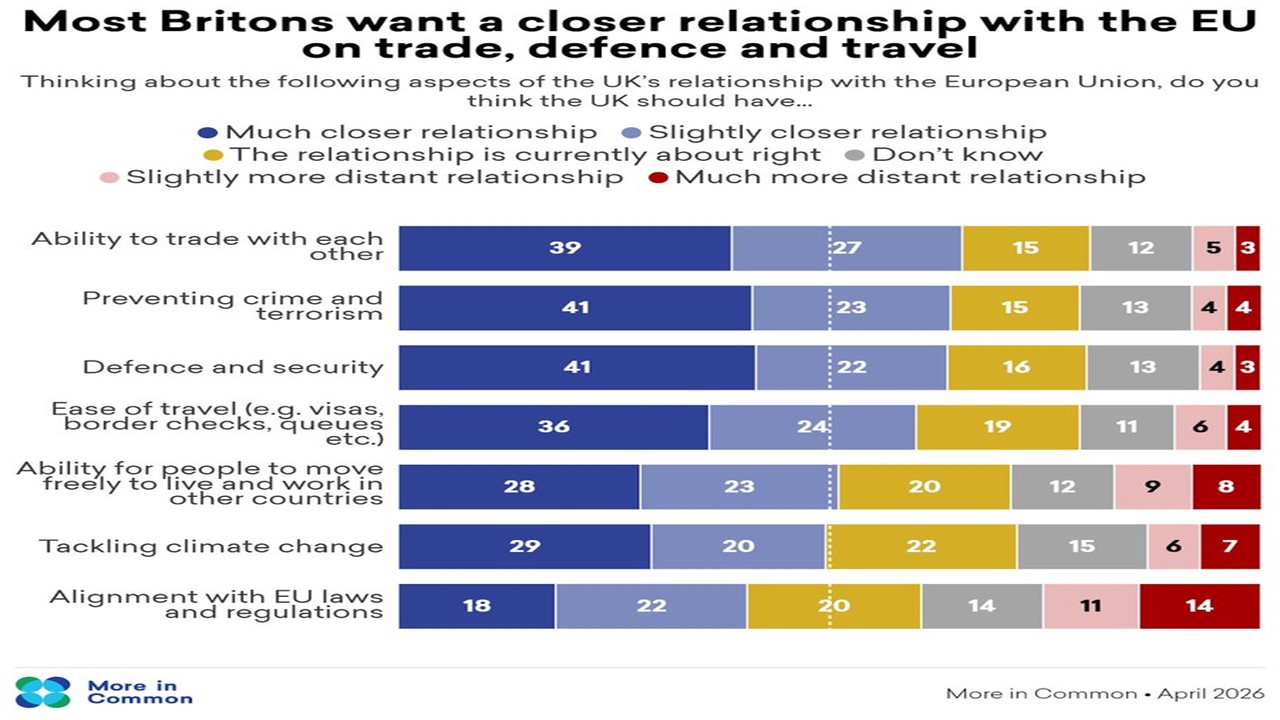

Wiedzą o tym doskonale Brytyjczycy. Nick Thomas-Symmonds, minister ds. konstytucji i stosunków z Unią Europejską w rządzie Keira Starmera przyznał w kwietniowym wywiadzie udzielonym BBC, że Wielka Brytania przyjmuje „ambitne” i „bezwzględnie pragmatyczne” podejście: chce zbliżać się do swoich europejskich sąsiadów w kluczowych sektorach gospodarki dla interesu narodowego. Ten klimat pokazuje kwietniowy sondaż More in Common. Brytyjczycy chcą zbliżenia z Unią Europejską.

Źródło: More in Common

Najnowsze badania opinii publicznej potwierdzają, że 53–59% Brytyjczyków opowiada się za ponownym przyłączeniem się do Wspólnoty. Przeciwnego zdania jest 33% społeczeństwa, a reszta jest niezdecydowana.

Głos społeczny liczy się dla decydentów, gdyż to ludzie odczuwają w swoim życiu i portfelach skutki posunięć o charakterze politycznym, a towarzyszy temu sprawczość przy urnach wyborczych. Być może za 10 lat nie będziemy wspominali kolejnej okrągłej rocznicy oderwania się Wielkiej Brytanii od Unii Europejskiej, lecz będziemy odliczać dni do jej powrotu.

Czy Brexit mógł się udać?

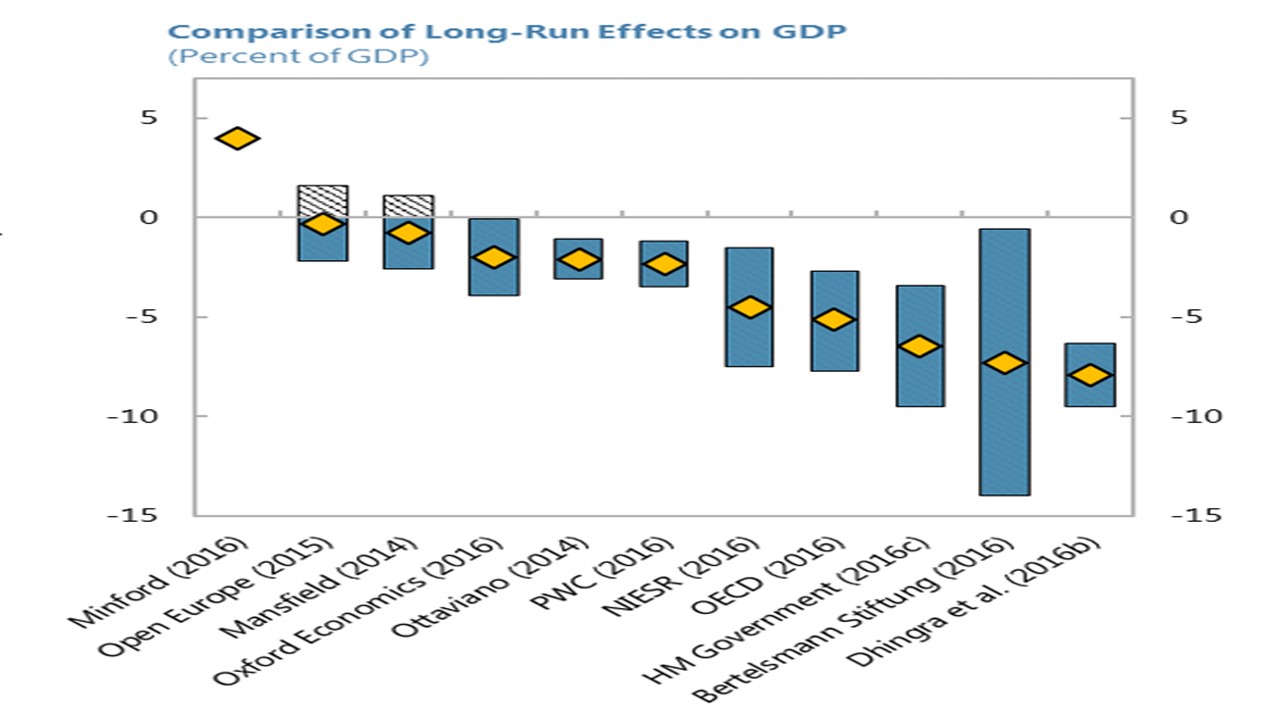

Przed referendum przeważająca większość fachowego nurtu ekonomicznego była zdania, że konsekwencje wyjścia ze Wspólnoty będą negatywnie rzutować na wzrost gospodarczy. Różnice dotyczyły jedynie rozmiaru szkód – takiej opinii był m.in. HM Treasury, OECD, PwC czy NIESR. Eksperci przewidywali średni ubytek brytyjskiego wzrostu gospodarczego w dłuższej perspektywie na poziomie 4% PKB.

Źródło: MFW

Z przykładowymi szacunkami PwC, które przygotowało raport na zlecenie Konfederacji Brytyjskiego Przemysłu (CBI), zapoznasz się tutaj. Prognoza zakłada, że Brexit doprowadzi do spadku PKB o 55–100 mld funtów w 2020 roku i o 25–65 mld funtów w 2030 roku. Jedyną zmienną, która wyglądała korzystnie, było oczekiwane zmniejszenie poziomu bezrobocia o kilkaset tysięcy osób.

Nie wszyscy podzielali pogląd o zgubnym wpływie Brexitu na kondycję brytyjskiej gospodarki. Bodaj najbardziej znanym zwolennikiem wyjścia z Unii Europejskiej, dostrzegającym więcej korzyści z takiej decyzji, jest Patrick Minford, profesor ekonomii Cardiff University. Naukowiec liczył, że zniesienie wszystkich ceł i barier handlowych pomogłoby wygenerować coroczny wzrost brytyjskiej gospodarki w wysokości 135 mld funtów (w tym korzyści z deregulacji gospodarki).

Te wyliczenia skrytykowali niektórzy eksperci. Monique Ebell, ekonomistka z National Institute of Social and Economic Research (NIESR) stwierdziła, że Minford zignorował dekady dowodów na to, jak faktycznie działa handel. Według niej, gdyby Wielka Brytania opuściła jednolity rynek, ale zawierała jednostronne umowy handlowe z głównymi gospodarkami rozwijającymi się i anglosferą, odzyskałaby tylko jedną trzecią z 20–30% spadku wymiany handlowej wynikającej z opuszczenia Unii Europejskiej.

Roch Dunin-Wąsowicz, naukowiec University College London (UCL), zauważył: „Nie znam przypadku, w którym kraj uprzemysłowiony kiedykolwiek wprowadził pełną jednostronną liberalizację”. Według jego wyliczeń, jeśli Wielka Brytania handlowałaby według zasad WHO po Brexicie, ale utrzymała cła importowe, to dochód na osobę spadłby o 2,6%. W scenariuszu „Only Great Britain”, czyli jednostronnej liberalizacji po Brexicie, realne dochody Królestwa spadłyby o 2,3%.

Pozostawmy jednak spory naukowców na boku. Upływ dekady skłania do weryfikacji tego, co rzeczywiście wyspiarska gospodarka pokazała. Przejdźmy na początku zatem do prostego „testu prawdy”. Jeżeli hipoteza o zbawiennym wpływie Brexitu na gospodarkę brytyjską byłaby słuszna, to spółki poprawiałyby zyski w „dopalonym” tempie, co nie powinno ujść uwadze inwestorów, a konsekwencją tego mogłaby być odpowiednio wysoka stopa zwrotu z indeksu akcji.

Miało być źle, a w rzeczywistości jest jeszcze gorzej

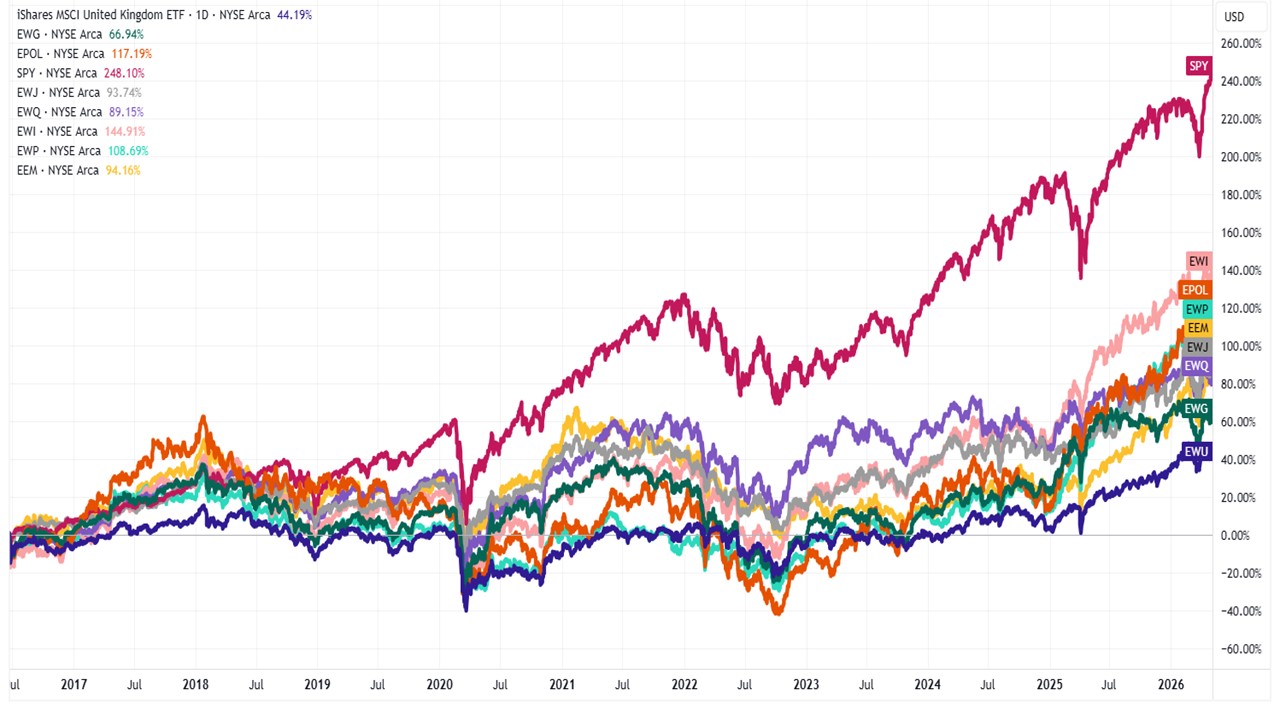

Od 23 czerwca 2016 roku indeks MSCI United Kingdom, mierzony ETF-em z rodziny MSCI (EWU), poszedł w górę 44%. Jak na dekadę historii to urobek raczej z kategorii skromnych. Dużo lepiej zachowywały się analogiczne indeksy dla innych rynków rozwiniętych i wschodzących. Większość giełd akcji państw uprzemysłowionych cechowała co najmniej dwukrotnie wyższa stopa zwrotu (z wyjątkiem Niemiec – EWG).

Tak było w Japonii (EWJ), Francji (EWQ), Hiszpanii (EWP) i Włoszech (EWI). Bezkonkurencyjne były w tej klasie geograficznej oczywiście USA (zysk w wysokości 248%). Dużo lepiej wiodło się też inwestorom na rynkach wschodzących (EEM), które zwyżkowały 94%, z Polską (EPOL) na czele, gdzie indeks zwyżkował 117%. Kto postawił na wzrost zysków brytyjskich spółek po Brexicie, postawił na najgorszego możliwego konia.

Źródło: TradingView

Warto pamiętać, że na zmiany indeksów wpływa mnóstwo czynników, Brexit nie musiał odgrywać jedynej roli. Sprawą zajęły się też kręgi naukowe, które próbowały zmierzyć się z zagadnieniem z cyklu: „co by było, gdyby Wielka Brytania pozostała w ramach Wspólnoty”, a następnie skonfrontować to z rzeczywistą ścieżką rozwojową kształtowaną w ramach faktycznej opcji „leave”.

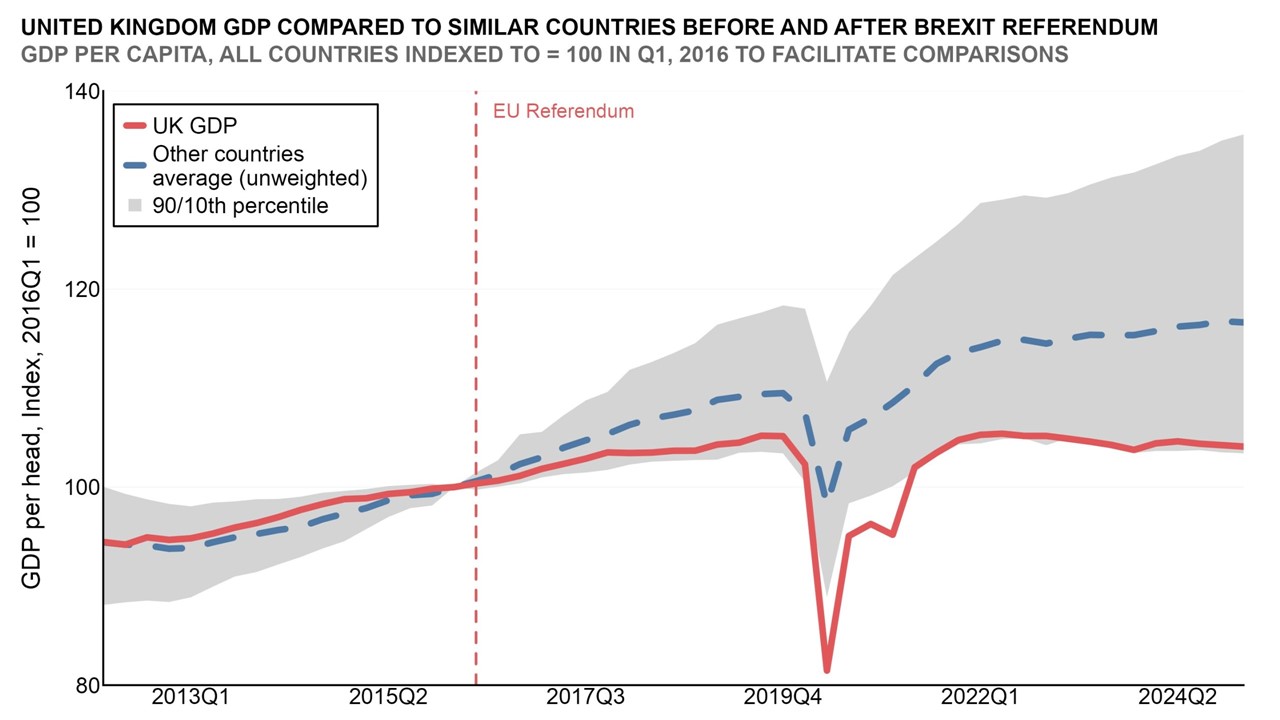

W lutym 2026 Nicholas Bloom, Paul Mizen i Gregory Thwaites, kooperatywa trzech naukowców z USA (pierwszy) i Wielkiej Brytanii (kolejni), opublikowała esej dotyczący analizy gospodarki brytyjskiej na tle innych państw rozwiniętych w kontekście Brexitu – z tym opracowaniem zapoznasz się tutaj.

Odnieśli się oni do porównania sytuacji makroekonomicznej Wielkiej Brytanii z grupą 33 krajów (UE-27, USA, Kanada, Japonia, Islandia, Norwegia i Szwajcaria) za okres od pierwszego kwartału 2006 r. do pierwszego kwartału 2025 r. Na tej podstawie zauważyli, że brytyjski PKB na osobę rósł w podobnym tempie jak w innych porównywanych krajach w okresie poprzedzającym referendum w sprawie Brexitu.

A później? Później to się zmieniło, gdyż wzrost gospodarczy per capita zwiększył się ale dużo mniej niż w innych państwach próby. Ekonomiści oszacowali, że Brexit kosztował Wielką Brytanię 8% PKB na mieszkańca, co przewyższyło oczekiwania prezentowane w okolicach ważenia się losów przynależności wspólnotowej (wówczas eksperci spodziewali się średniego ubytku PKB na poziomie 4%).

Poza tym dużo gorsze parametry cechowały Zjednoczone Królestwo, gdy weźmie się pod uwagę inne miary makro. Inwestycje w sektorze przedsiębiorstw były przeciętnie niższe o 18% w Wielkiej Brytanii niż w porównywanej zbiorowości. Podobnie było w przypadku zatrudnienia (4% niższe) i produktywności pracy (spadek o 4%).

Źródło: Bloom et al. (2026)

Wielka Brytania – a więc i jej obywatele – zapłaciła też za rozwód z Unią Europejską wyższym oprocentowaniem swojego długu. Rentowność obligacji emitowanych przez Wielką Brytanię bardzo mocno oddaliła się od poziomu sprzed Brexitu. A także oddaliła się od poziomu, który reprezentują obligacje innych potęg gospodarczych Europy. Wielka Brytania momentami płaci za swoje obligacje niemal tyle, ile Polska.

A wyższe oprocentowanie długu to mniej pieniędzy w budżecie państwa, które mogłyby pójść np. na wspomaganie najbardziej potrzebujących, najbiedniejszych grup obywateli. Można powiedzieć, że przy zadłużeniu Wielkiej Brytanii na poziomie 3 bilionów funtów, koszt odsetek na poziomie 110 mld funtów rocznie (aż 3,6% PKB, 1570 funtów rocznie na mieszkańca) w 20% wynika z Brexitu.

Przedsiębiorcy brytyjscy: czy bez Brexitu byłoby im lepiej?

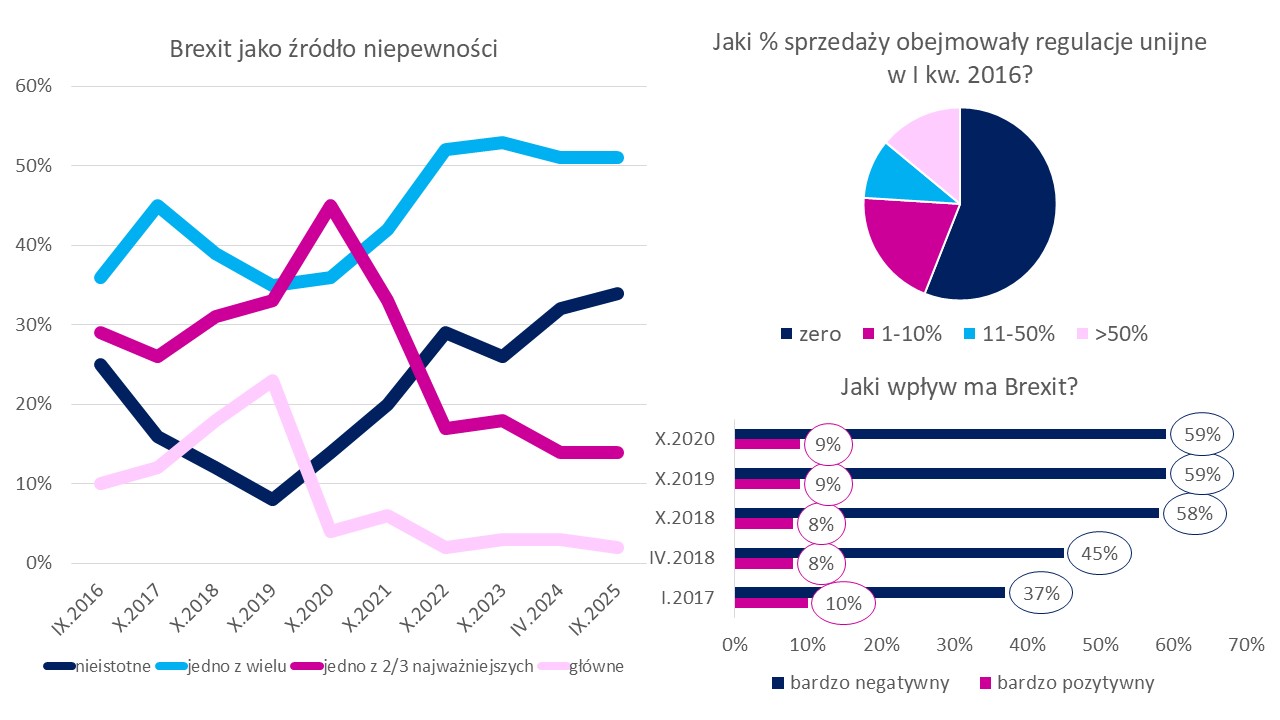

Istotny wkład w oddanie prawdziwego obrazu postbrexitowego mogą wnieść praktycy, czyli przedsiębiorcy, którzy bezpośrednio odczuwają plusy i minusy w związku z wyjściem z Unii Europejskiej. Bank of England (BoE) w partnerstwie z King’s College London i University of Nottingham ankietuje regularnie firmy pod kątem różnych zagadnień ekonomicznych – dostęp do bazy uzyskasz tutaj.

Jednym z nich jest kwestia wpływu Brexitu na działalność operacyjną firm. W sprawie wypowiedziało się wiele firm, a poniżej prezentuję wnioski, jakie płyną z odpowiedzi ponad 7000. przedsiębiorstw, które zatrudniają ok. 2,7 mln pracowników, co stanowi 10% brytyjskiego sektora prywatnego. Próba wydaje się jak najbardziej miarodajna statystycznie.

Z bazy wybrałem trzy miary, które uznałem za dość precyzyjnie obrazujące postrzeganie Brexitu przez przedsiębiorców. Na lewym wykresie poniższej infografiki mamy przedstawione odpowiedzi biznesu na pytanie, czy Brexit stanowił źródło niepewności, a jeśli tak, to jakie. Moją uwagę zwraca zwłaszcza odsetek odpowiedzi „nieistotne” – tuż po przeprowadzeniu referendum udział tak wskazujących respondentów wynosił 25%, a później spadał do ok. 10%.

Odrodzenie pewności siebie brytyjskich przedsiębiorców nastąpiło w 2020 r., gdy wynegocjowana została umowa TCA z UE. Mimo to i tak w 2025 r. tylko 34% przedsiębiorców wyrażało opinię o nieistotności Brexitu dla ich biznesu, a dla większości w różnym odcieniu wskazań kwestia Brexitu była znaczącym źródłem niepewności.

Ankietowani byli również pytani o wpływ Brexitu na swój biznes. W miarę upływu czasu procent uważających, że jest on bardzo negatywny, rósł (z 37% do 59% – po 2020 r. nie był prowadzony ten sondaż). To widać na prawym dolnym wykresie (wybrałem tylko odpowiedzi skrajne, czyli „bardzo”).

Często podnoszonym argumentem na niekorzyść pozostania w strukturach unijnych było krępowanie przedsiębiorczości z powodu regulacji unijnych. Przedsiębiorcy mogą dobrze ocenić ten wpływ, badając jaki odsetek ich sprzedaży podlega wymogom prawnym Brukseli. Ocenili, że oddziaływanie było zerowe dla 56% przychodów (prawy górny wykres).

Wygląda więc na to, że efekt netto wyjścia z Unii Europejskiej wyniósł mniej więcej 8% PKB na każdego mieszkańca. Dwa razy więcej, niż analitycy przewidywali tuż po tym wydarzeniu. 8% PKB brzmi dość abstrakcyjnie, ale dziś na każdego Brytyjczyka przypada równowartość 5000 dolarów straty. Tyle miałby więcej w kieszeni (oczywiście statystycznie), gdyby do Brexitu nie doszło.

Jakie są z tego wnioski dla nas? Przede wszystkim, gdyby kiedyś przyszło nam brać udział w referendum nad odejściem z Unii Europejskiej, dowiedzmy się, co to by dla nas oznaczało. Jakie potencjalnie byłyby straty wynikające z mniejszej współpracy z innymi krajami, mniejszej liczby rąk do pracy, wyższych ceł, a jakie zyski. Na koniec tego typu decyzje obciążają nie polityków, którzy do nich namawiają, ale każdego mieszkańca.

CZYTAJ TEŻ:

———————————-

CZYTAJ TEŻ O KŁOPOTACH W NIEMCZECH I FRANCJI:

——————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

Źródło zdjęcia tytułowego: digital341/Pixabay