Rynki akcji już są bardzo rozgrzane po ponad trzech latach hossy. Zachowanie indeksów, nawet tych polskich, w ostatnich latach robiło wielkie wrażenie na inwestorach i dało im solidnie zarobić. Indeks szerokiego rynku WIG urósł w trzy lata o około 100%, podobnie zachował się mWIG40, a nawet wypełniony niemal po brzegi spółkami Skarbu WIG20 poszybował o 70%. Już za późno na inwestowanie? Z tych statystyk wynika jak cenny jest czas spędzony na rynku akcji. Autorzy tych wliczeń mówią wprost: po prostu bądź

Już za późno na inwestowanie? Nie dziwota, że wielu inwestorom takie pytanie pojawia się w głowach. Nie wiadomo, kiedy skończy się hossa, ale zapewne kiedyś się skończy. Tak było zawsze, od początku istnienia giełd. I rzeczywiście obecna hossa jest mocno zaawansowana. Mówi o tym wiele wskaźników, ale nie będziemy się w to teraz wgłębiali. W każdym razie można postawić tezę, że bliżej końca hossy niż dalej. A gdy ona się skończy, nadejdzie bessa lub krach – takie odwieczne prawo rynku.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

A więc czekać z inwestowaniem aż to załamanie nastąpi? O ile do tego czasu mogą urosnąć indeksy? A może już nie urosną? Patrząc na coraz większe drgawki indeksu w Korei Południowej (to może być wczesny wskaźnik mierzący panikę na rynku), coraz większą koncentrację indeksów na spółkach nowych technologii (już 75% światowego indeksu akcji stanowią firmy amerykańskie, a wśród nich – technologiczne) – można mieć strach w oczach. Ale żyjemy w erze rewolucji technologicznej. I dodruku pieniądza.

Warto jednak pamiętać o dwóch rzeczach. Po pierwsze, trendy lubią trwać dłużej, niż się tego oczekuje. Po drugie, czas spędzony na rynku akcji z zainwestowanym kapitałem jest ważniejszy od prób trafienia na odpowiedni moment wejścia. Jak to mówią ładne i zgrabnie Anglosasi: „time in the market” jest o wiele ważniejsze niż „timing the market”.

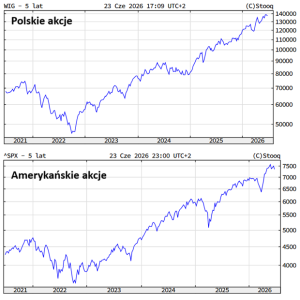

Notowania indeksów – 5 lat

Źródło: Stooq

Bob udowodnił, że „czas spędzony na rynku” jest ważniejszy od „wyczucia rynku”

Chcecie dowodu? To musicie poznać historię Boba – inwestora o absolutnie najgorszym na świecie wyczuciu rynku. Rozpoczął on karierę w 1972 roku w wieku 22 lat. Był niezwykle sumienny w oszczędzaniu i planowaniu. Jego założenie było proste: chciał oszczędzać po 2000 USD rocznie w latach 70., a potem w każdej kolejnej dekadzie o 2000 USD rocznie więcej (czyli w latach 80. 4000 USD i tak dalej). Miał cel: przejść na sowitą emeryturę w wieku 65 lat w 2013 roku. Chciał pomnażać kapitał na giełdzie, inwestując w indeks S&P 500.

Bob odkładał pieniądze na koncie bankowym, dopóki nie zebrał odpowiedniej sumy do zainwestowania. Jego problem polegał na tym, że nabierał odwagi do wejścia na giełdę po ogromnych wzrostach. „Kupował wyniki” – jak to się mówi w żargonie rynku finansowego. No i miał pecha, bo kupował „górkę”, po której było niewesoło.

Tak więc po tym, jak wszedł na rynek pod koniec 1972 roku, amerykański indeks zniżkował o blisko 50% w latach 1973-74. Bob wszedł na rynek w sierpniu 1987 roku, a w październiku doświadczył Czarnego Poniedziałku. Wszedł w grudniu 1999 roku, niemal tuż przed pęknięciem bańki internetowej. No i w końcu wszedł na rynek w październiku 2007 roku, przed kryzysem finansowym. Po kryzysie finansowym Bob zaoszczędził jeszcze 40 000 USD w gotówce, ale nie kupił już więcej akcji przed emeryturą.

Bob wyczucie miał fatalne, ale miał jedną zbawienną dla siebie cechę: nigdy nie wychodził ze swoich pozycji. Stosował się z wielką dyscypliną do strategii „kup i trzymaj” („buy and hold”). Znając swojego pecha, bał się panicznie tego, że jeśli spróbuje sprzedać akcje (jednostki funduszu z ekspozycją na S&P 500), to również zrobi to w najgorszym możliwym momencie.

Jaki był rezultat tej pechowej inwestycyjnej epopei Boba? Wyszedł choć na zero? Otóż mimo zajmowania pozycji na rynku akcji na szczytach, tuż przed załamaniami, Bob przeszedł na emeryturę jako… milioner z majątkiem 1,1 mln USD. A zainwestował na przestrzeni dekad ledwie 184 000 USD.

Jak to możliwe? Otóż zadziałała reguła konsekwentnego oszczędzania i inwestowania, magia procentu składanego oraz siła amerykańskiego rynku akcji. Bob nie poddawał się i postępował według mądrego planu. Pozwolił swoim inwestycjom pracować przez dekady. Dał sobie ponad 40 lat na wzrost wartości portfela, nigdy nie realizując strat w czasie kryzysów. Ponadto, co ważne, inwestował w fundusz indeksowy z ekspozycją na S&P 500, czyli minimalizował to, co jest pewne w trakcie inwestowania – koszty.

Podsumujmy pechowego Boba jako inwestora. W latach 1972–2013 zainwestował 184 000 USD. Zakończył inwestycję z 1,1 mln USD na rachunku. Mimo że Bob kupował akcje w absolutnie najgorszych momentach (tuż przed krachami o skali 30–50%), osiągnął wynik na poziomie blisko 9,5% rocznie. To naprawdę dobry wynik, bowiem przyjmuje się, że na amerykańskim rynku akcji bardzo dobrym wynikiem w długim terminie było do tej pory osiąganie zysku sięgającego około 12% średniorocznie. Indeks ten zarabiał średnio około 10,2%–10,5% rocznie w ciągu ostatnich 100 lat.

Warto zauważyć, że gdyby Bob – zamiast akumulować gotówkę i czekać na „odpowiedni” moment – inwestował swoje oszczędności regularnie każdego roku, zakończyłby ten swój projekt inwestycyjny z kwotą ponad 2,3 mln USD na rachunku, czyli o 1,2 mln USD wyższą. Wtedy również stosowałby strategię „kup i trzymaj”, jednak w odsłonie metody zwanej DCA (Dollar Cost Averaging) – chodzi o uśrednianie zakupów (stała kwota, stały odstęp czasu między zakupami).

„Time in the market” czyni cuda i w USA, i w Polsce

Opłacalność strategii „kup i trzymaj” na amerykańskim rynku akcji została przebadana dogłębnie. To w końcu tenże rynek jest największym i najważniejszym od mniej więcej 100 lat rynkiem giełdowym na świecie, więc interesuje specjalistów jak mało który.

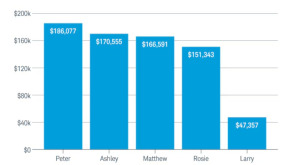

Niezwykle podobne badanie, analogiczne do historii Boba, przeprowadziła firma inwestycyjna Charles Schwab. I co całkiem niedawno, bo rezultaty badania ukazały się w połowie zeszłego roku. Eksperci przyjrzeli się wynikom pięciu hipotetycznych inwestorów długoterminowych, z których każdy stosował inną strategię. Każdy z nich otrzymywał 2000 USD na początku każdego roku przez 20 lat (2005–2024) i lokował te pieniądze na rynku akcji (w indeks S&P 500, jak Bob).

Idealny Piotrek (Peter Perfect) był mistrzem timingu, miał niesamowite szczęście i co roku wpłacał swoje 2000 USD w dniu, w którym giełda odnotowywała najniższy poziom zamknięcia w danym roku. Zdecydowana Ania (Ashley Action) inwestowała całe 2000 USD w pierwszym dniu handlowym roku. Miesięczny Maciek (Matthew Monthly) dzielił swoje 2000 USD na 12 równych części i inwestował je na początku każdego miesiąca (typowa strategia DCA).

Pechowa Róża (Rosie Rotten) była chyba krewną Boba, bo co roku inwestowała swoje 2000 USD dokładnie w dniu rocznego szczytu notowań. Wiktor Niezdecydowany (Larry Linger) trzymał pieniądze w gotówce (bony skarbowe) i nigdy nie zdecydował się na zakup akcji, bo wciąż czekał na najlepszy moment.

I cóż się okazało? Nietrudno się domyślić, że najlepszy wynik osiągnął Idealny Piotrek (na koniec badanego okresu miał 186 077 USD na rachunku). Jednak między nim a Zdecydowaną Anią była zaskakująco nikła różnica – ona wkładając pieniądze bez zwłoki na rynek akcji, miała na koniec 170 555 USD. Zarobiła więc tylko o około 15 000 USD mniej, a przecież bycie Idealnym Piotrkiem jest niemal niemożliwe, nie da się bez szklanej kuli zrobić tego, co on zrobił, czyli zawsze inwestować na rocznym minimum.

Strategia Miesięcznego Maćka zajęła trzecie miejsce. I te wyniki pokazują, że właściwie przez około 75% czasu rynek rośnie i nie czeka na tych, którzy się wahają, bowiem Wiktor Niezdecydowany po 20 latach miał 47 357 USD, kilka razy mniej niż jego koledzy i koleżanki, którzy jednak odważyli się inwestować na giełdzie.

I warto zwrócić uwagę na wynik Pechowej Róży. Mimo że kupowała zawsze najdrożej, jak się dało, zarobiła trzy razy więcej niż Wiktor, który bał się ryzyka i został w gotówce. To pokazuje, że największe ryzyko to pozostawanie poza silnym rynkiem akcji. Koszt pozostawania poza rynkiem (opportunity cost) jest znacznie wyższy niż koszt wejścia na rynek w złym momencie. Prokrastynacja jest największym wrogiem inwestora.

Co więcej, eksperci Charles Schwab przeanalizowali wszystkie 80 okresów 20-letnich na S&P 500, począwszy od 1926 roku. I co się okazało? W 70 z nich ranking był identyczny z tym obejmującym lata 2005–2024. Nawet w tych 10 okresach, w których ranking nieco się różnił, strategie „kup i trzymaj” w modelu DCA nigdy nie zajęły ostatniego miejsca.

Wyniki strategii 5 inwestorów długoterminowych (2005-24)

Źródło: Schwab Center for Financial Research

A ja pokusiłem się o obliczenia dla naszego rynku, a konkretnie dla indeksu średnich spółek mWIG40, który jest często wskazywany jako lepsza alternatywa dla WIG20. Obejmuje on spółki prywatne, dynamicznie rosnące, które z pewnością nie powiedziały jeszcze ostatniego słowa (np. Benefit Systems, XTB, Diagnostyka, Neuca, Vercom, Mirbud czy Mobruk). Założyłem, że jestem pechowy jak Bob. Wszedłem z 50 000 zł w indeks w lipcu 2007 roku, mniej więcej na poziomie 5736 pkt – to był szczyt ówczesnej giełdowej hossy.

Przez kolejne 14 lat indeks nie był w stanie pokonać tego poziomu i dopiero w 2021 roku wyszedł ponad niego, i znów kupiłem go za 50 000 zł, i znów miałem pecha, bo w okolicach 5800 pkt ustanowił szczyt covidowej hossy. Obecnie notowania mWIG40 są w okolicy 8625 pkt, co oznacza, że na mojej inwestycji 100 000 zł na górkach zarobiłem łącznie blisko 49 537 zł.

Moje 100 000 zł zainwestowane w dwóch najgorszych możliwych momentach zamieniło się w 149 537 zł, co oznacza całkowitą stopę zwrotu na poziomie ok. 49,5%. To daje co prawda ledwie 3,35% średniorocznie, ale biorąc pod uwagę pechowe momenty inwestycji, to nie jest zły wynik.

A co gdybym był idealnym Piotrem? Wchodziłbym z 50 000 zł w mWIG40 na poziomie 1250 pkt w marcu 2009 roku i 2 725 pkt na dnie covidowego krachu w marcu 2020. Ile miałbym dziś i jaka to by była średnioroczna stopa zwrotu? Miałbym 503 257 zł, czyli około 403% zysku. To dałoby mi około 14,8% średniorocznie – to bardzo dobry wynik. Oczywiście bardzo trudny do „wykręcenia”, ale też pokazuje niezwykłą moc pozostawania na rynku.

Notowania mWIG40 – 20 lat

Źródło: Stooq

Nie można przegapiać najlepszych sesji. Czas spędzony na rynku jest najcenniejszy

Ale z czego właściwie bierze się moc długoterminowej obecności na rynku akcji? Otóż badania z różnych rynków pokazują, że ominięcie dosłownie kilkunastu najlepszych sesji na przestrzeni np. 20 lat może prowadzić do radykalnych różnić w wynikach. Aż trudno w to uwierzyć, prawda? Ale te sesje, podczas których cały indeks rośnie po kilka procent, są kluczowe dla długoterminowego wyniku – tak pokazuje historia, która jest podobna na różnych rynkach.

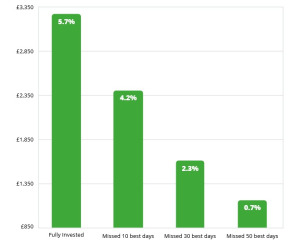

Nie wierzycie? Oto badanie ekspertów Tatton Investments z rynku brytyjskiego. Pokazało ono, że wystarczyło opuścić 10 najlepszych sesji na brytyjskiej giełdzie w okresie 1998–2022, inwestując w regule portfela 60/40 (60% akcji, 40% obligacji), by wynik wynosił 4,2% średniorocznie, a nie… 5,7%. A jeśli inwestor opuścił 50 najlepszych sesji, to jego wynik… nie uwierzycie… wynosił ledwie 0,7% średniorocznie, to gorzej niż lokata bankowa.

Średnioroczny wynik na portfelu 60/40 na rynku brytyjskim (1998–2022)

Źródło: Tatton Investments / Morningstar

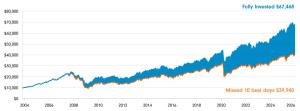

Podobnie jest na rynku australijskim. Tamtejszy oddział giganta inwestycyjnego Fidelity pokusił się nawet o zrobienie niesamowicie zgrabnego i sugestywnego kalkulatora, który na bieżąco pokazuje, ile kosztuje bycie poza rynkiem. Otóż tenże kalkulator pokazuje wartość zainwestowanych 10 000 USD w ASX/S&P 200 Accumulation Index. Inwestycja nastąpiła 31 października 2008 roku, a więc w epicentrum kryzysu finansowego.

Ten, kto jest „fully invested”, czyli nie przegapił żadnych sesji, ma 67 468 USD. A ten, kto przegapił 10 najlepszych sesji ma… 39 940 USD (stan na 16.01.2026 roku). Aż trudno w to uwierzyć! To różnica ponad 27 500 USD, czyli blisko 41% całkowitej wartości portfela! Innymi słowy, będąc poza rynkiem przez zaledwie 10 wybranych dni w ciągu ponad 17 lat (co stanowi ułamek procenta całego czasu inwestycji), inwestor osiągnął wynik o prawie… 70% gorszy od tego, który po prostu „trzymał” akcje! Naprawdę, ta statystyka jest szokująca.

Koszt przegapienia 10 najlepszych sesji na ASX/S&P 200 Accumulation Index (2003–2026)

Źródło: Fidelity Australia

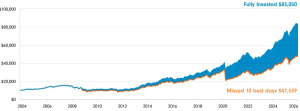

Zresztą tenże kalkulator daje możliwość ujrzenia tego kosztu utraconych korzyści z przegapienia najlepszych sesji również w skali globalnej. Otóż jeśli inwestor ulokował 10 000 USD w indeksie MSCI World (AUD) w 2003 roku, to ma dziś 83 050 USD, ale jeśli opuścił ledwie 10 najlepszych sesji, to ma… 47 539 USD. To różnica ponad 35 500 USD, co oznacza, że ominięcie zaledwie dziesięciu dni – z okresu obejmującego ponad dwie dekady – uszczupliło końcowy kapitał o blisko 43%!

Koszt przegapienia 10 najlepszych sesji na MSCI World Index AUD (2003-26)

Źródło: Fidelity Australia

Dlaczego to omijanie najlepszych sesji „boli” tak bardzo? Najlepsze i najgorsze dni na giełdzie często występują w bliskim sąsiedztwie. Największe wzrosty bardzo często zdarzają się w środku bessy lub tuż po gwałtownym krachu. Czyli dokładnie wtedy, gdy przestraszeni inwestorzy decydują się wyjść z rynku „na chwilę, żeby przeczekać najgorsze”.

Wychodząc z rynku w obawie przed dalszymi spadkami, inwestorzy niemal zawsze spóźniają się na moment, w którym giełda gwałtownie odbija. Tymczasem w długim terminie wygrywają ci, którzy po prostu są na rynku w momencie odbicia. Dlatego właśnie „czas na rynku” („time in the market”) jest niemal zawsze ważniejszy niż „wyczucie rynku” („timing the market”).

Ekspozycja na jeden rynek? To nie jest dobry pomysł

Wróćmy jeszcze do historii Boba wymyślonej przez Bena Carlsona, autora niezwykle poczytnego w amerykańskiej sieci bloga A Wealth of Common Sense. Jest ona oczywiście tylko ilustracją pewnej zasady mówiącej, że „time in the market” jest ważniejsze niż „timing the market”. W rzeczywistości trudno oczekiwać, że ktoś miałby takiego pecha jak Bob.

Jakie są mankamenty podejścia długoterminowego „kup i trzymaj” w wariancie DCA? No cóż, wytrwanie przez dekady na rynku nie jest proste. Niektórzy mogą powiedzieć, że przez to przykład jest nierealistyczny. „Wysiedzenie” 40 lat na rynku, bez sprzedawania pozycji (na indeks lub akcje), jeszcze w dodatku mając takiego pecha, że wchodzimy i rynek się wali, to naprawdę sztuka. Właściwie można to osiągnąć tylko w jeden sposób – nie zaglądając zupełnie na rachunek maklerski. Niektórzy inwestorzy właśnie tak robią, mówił o tej metodzie w wywiadach na przykład słynny inwestor Jim Rogers.

Ponadto portfel złożony w 100% z akcji z jednego rynku jest bardzo ryzykowny. Bardziej sensowna byłaby dywersyfikacja globalna i regularne rebalansowanie portfela. Zauważmy bowiem, że nie wszystkie indeksy w ujęciach dekadowych spisują się tak świetnie jak S&P 500. W ciągu ostatnich 30 lat tenże wskaźnik urósł o około 1 040%, jednak już choćby kanadyjski S&P/TSX Composite Index poszedł w tym czasie w górę o „ledwie” 590%. Japoński Nikkei225 w tym okresie urósł o marne 162%, a koreański KOSPI o około 460%. Nasz WIG20 w tym okresie zwyżkował o skromne 260%, obciążony walorami spółek Skarby Państwa.

Notowania Nikkei225 na tle S&P 500 – 30 lat

Źródło: Stooq

Oczywiście da się znaleźć i o wiele lepsze „rodzynki” niż S&P 500. Indyjski Sensex w 30 lat poszedł w górę jak rakieta: o około 2670%! Indonezyjski Jakarta Composite Index urósł o 1 510%. Mowa tutaj jednak o giełdach, za którymi stoją wielcy wygrani ostatnich dwóch dekad, niezwykle dynamicznie rosnące rynki wschodzące. Węgierski BUX urósł o około 7000%, a rumuński BET o około 5000%, ale to są specyficzne indeksy, mocno skoncentrowane na kilku dużych spółkach.

Generalny wniosek jest jednak ostrzegawczy: nie na każdym rynku w długim terminie da się na pewno zarobić. Ba, można nawet stracić. To są absolutnie incydentalne przypadki, ale się zdarzają. Tajlandzki SET Index w ciągu ostatnich 30 lat spadł o -7%, mimo że ten kraj jest całkiem rączym rynkiem wschodzącym, podobnym do Indonezji. Grecki ATHEX Composite urósł 30 lat o około 125%, ale po uwzględnieniu inflacji „grecki Bob” byłby na minusie.

Metoda Boba działa więc tylko wtedy, gdy rynek, na którym działamy ma za sobą silną gospodarkę zdolną do podnoszenia się po każdym dużym kryzysie. Małe rynki – takie jak Tajlandia czy Grecja – mogą nie odrobić strat przez całe pokolenia po kryzysie. Inwestując tylko w jednym kraju – nawet na przestrzeni tak długiego okresu jak trzy dekady – ryzykujemy, że trafimy na okres, w którym rynek nie wróci do swoich szczytów przez 30 lat lub więcej.

Ba, można znaleźć w historii przykłady indeksów, które nie robiły nowych szczytów przez dekady, mimo że w pewnym momencie wydawało się, że stoją za nimi supermocne gospodarki. Takim przykładem jest oczywiście Japonia. Pod koniec lat 80. Japonia była gospodarczą potęgą, a jej giełda wydawała się niezniszczalna. Nikkei225 zrobił szczyt w grudniu 1989 roku (ok. 38 900 pkt), a przebił go dopiero… dwa lata temu, w lutym 2024 roku. Czyli po bagatela 34 latach. „Japoński Bob”, który kupiłby indeks na jesieni 1989 roku, nie cieszyłby się zbyt komfortową emeryturą… Musiałby czekać ponad trzy dekady, by w końcu w ogóle wyjść na zero.

Zauważmy również, że po kryzysie finansowym z 2008 roku bardzo długo podnosił się choćby hiszpański IBEX35. Zrobił szczyt w listopadzie 2007 roku (okolice 15 900 pkt) i ponad tenże szczyt wyszedł dopiero… kilka tygodni temu.

Notowania IBEX35 – 30 lat

Źródło: Stooq

„Kup i trzymaj” przez 30 lat? Tylko akcje globalne

Dlatego najlepiej, jeśli chcemy zastosować prawdziwe długoterminowe „kup i trzymaj” w modelu DCA (by unikać możliwości pechowego scenariusza, którego doświadczył Bob), powinniśmy stawiać na niskokosztowe fundusze ETF dające ekspozycję na rynek globalny. I jest ich trochę w ofercie polskich brokerów. Zerknęliśmy na nie. I wybraliśmy trzy.

Co możemy polecić? Vanguard FTSE All-World UCITS ETF (VWCE) to absolutny klasyk i fundusz globalny najczęściej wybierany przez inwestorów w Europie. Obejmuje ok. 3700 spółek z rynków rozwiniętych i wschodzących, zarówno małe, jak i duże podmioty. Podobnie jak dwa pozostałe ma ekspozycję głównie na USA (okolice 63% portfela), ale też na Japonię (5,7%) i Chiny (3,4%) oraz Wielką Brytanię (3,2%) – w sumie na 51 giełd.

Jest to fundusz o ogromnych aktywach, stworzony i zarządzany przez globalnego giganta, co gwarantuje bezpieczeństwo i bardzo niskie spready (różnice między ceną kupna a sprzedaży). Koszt? Ledwie 0,22% rocznie (mowa o łącznej opłacie za zarządzanie w skali roku, od średniej wartości aktywów).

Wart pochylenia nad nim jest również SPDR MSCI ACWI IMI UCITS ETF (SPYI). Jest to fundusz, który cieszy się wśród specjalistów opinią jednego z najbardziej „kompletnych” rozwiązań. Ma w swoim portfelu zarówno duże, średnie, jak i małe spółki – ponad 4400 pozycji. Przy niższym koszcie (0,17%) niż w przypadku omawianego już funduszu firmy Vanguard oferuje jeszcze szerszą ekspozycję na rynek.

Jest to idealne rozwiązanie pod strategię „kup i zapomnij”. Ten fundusz w kosmetyczny sposób różni się od dwóch pozostałych, bowiem w jego portfelu wśród czterech najszerzej reprezentowanych rynków nie znajdziemy Chin, a Kanadę (3,12% portfela). Daje on ekspozycję na 48 rynków.

Można również z czystym sumieniem polecić Invesco FTSE All-World UCITS ETF (FWRA). Jest to stosunkowo młody fundusz, który stał się hitem ostatnich lat. Naśladuje ten sam indeks co flagowy fundusz firmy Vanguard (czyli FTSE All-World), jest jednak tańszą i w ogóle najtańszą opcją z tych trzech (pobiera 0,15%). Daje ekspozycję na 49 rynków.

Fundusze te są notowane na europejskich giełdach (głównie na niemieckiej giełdzie Xetra) i dostęp do nich oferuje większość polskich biur maklerskich. Znajdziemy je i w XTB, i w DM BOŚ, i w biurach maklerskich mBanku czy PKO BP. Życzymy cierpliwości. Albo zapomnienia hasła do rachunku maklerskiego.

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

Źródło okładki: pexels