Co dalej z bankami? Jak będziemy z nich korzystać za kilka lat? Jakiś czas temu największym zmartwieniem klienta banku było to, czy pani w okienku nie pomyli się przy przelewie. Dziś coraz częściej nie ma ani pani, ani okienka – jest aplikacja, algorytm, „inteligentny” asystent i system, który wie o nas więcej niż połowa rodziny. Banków w Europie jest coraz mniej, za to są coraz większe, bardziej zinformatyzowane. Mniej placówek, więcej algorytmów. Co czeka nasze pieniądze w niedalekiej przyszłości? Jak będziemy korzystali z banków? Firmy zasilające banki technologiami mają odpowiedź

Na naszych oczach sektor bankowy wchodzi w epokę, w której o przyznaniu kredytu i warunkach lokaty decydują modele sztucznej inteligencji i urządzenia, które analizują nasze życie w czasie rzeczywistym. Do tego za rogiem czai się komputer kwantowy o ogromnych mocach obliczeniowych, który da temu systemowi jeszcze więcej możliwości. Czy banki mogą tak się zautomatyzować, że całe staną się „czarnymi skrzynkami”, które będą działały same, bez udziału człowieka?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

O tym w gronie ekspertów rozmawialiśmy w czasie Asseco Group Product Review w Lizbonie. Wynikło z tych spotkań kilka kluczowych trendów w bankowości, które zobaczymy w najbliższych latach i które mogą wpłynąć na sposób, w jaki korzystamy z banków. W gronie ludzi na co dzień projektujących rozwiązania dla banków w Europie usłyszałem o wizji tego, jak już niebawem ma wyglądać sektor bankowy i co ma oferować klientom.

Europa po kuracji odchudzającej. Trzy ligi bankowości

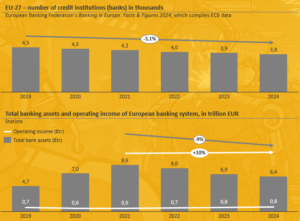

Liczba instytucji finansowych od początku wieku spadła mniej więcej o połowę. Ale z bankami nie jest tak źle. W tym samym czasie przychody operacyjne banków dalej rosną. Co to oznacza w praktyce? Po pierwsze liczących się banków „pierwszej kategorii” jest mniej. Po drugie te, które przetrwały są silniejsze. Może mają mniejszy bilans, ale większą efektywność i umiejętność wyciskania przychodu z każdego klienta. Coraz większą rolę odgrywają przychody pozaodsetkowe (opłaty za zarządzanie majątkiem, ze sprzedaży produktów dodatkowych).

Co to oznacza dla klientów? Konkurentów o nasze pieniądze jest mniej, banki są większe, a koszt przejścia gdzie indziej – jeśli mamy kredyt, rachunki, inwestycje i firmę spiętą z jednym ekosystemem – rośnie. Współpraca z bankami staje się bardziej wieloaspektowa. W takim świecie przewagę zdobywają ci, którzy lepiej potrafią używać technologii.

Źródło zdjęcia: Prezentacja Grzegorza Paskudzkiego, Asseco Poland

Źródło zdjęcia: Prezentacja Grzegorza Paskudzkiego, Asseco Poland

Jeśli spojrzeć na europejskie banki, to widać trzy klasy rozgrywkowe. Na jednym z opracowanych wykresów (infografika poniżej) zestawiono udział przychodów odsetkowych w całości dochodów operacyjnych (czyli jak bardzo bank żyje z klasycznej różnicy między oprocentowaniem kredytów i depozytów) oraz stopę zwrotu z kapitału (ROE), która pokazuje, jak efektywny jest biznes. Wielkość kółka odzwierciedla skalę aktywów względem PKB danego kraju.

Pierwsza grupa to „dojrzałe konserwy”: sektory bardzo mocno oparte na tradycyjnej bankowości. Kredyty, depozyty, proste rozliczenia – to tam się „robi” większość wyniku. ROE mają przyzwoite, ale nie powalające. Czy da się jeszcze długo wyciągać z tego modelu sensowne pieniądze? Z każdym rokiem trudniej.

Druga grupa to „mocni wykonawcy”. Oni wykorzystali podwyżki stóp procentowych: szybko podnieśli oprocentowanie kredytów, ostrożniej depozytów. Utrzymali w ryzach jakość portfela, nauczyli się zarabiać także na klientach spoza własnego kraju (dzięki licencjom paszportowym i produktom transgranicznym). Struktura przychodów jest bardziej zdywersyfikowana, a ROE wyraźnie powyżej przeciętnej.

Trzecia grupa to Łotwa i Litwa. To rynki, które są jednocześnie mocno uzależnione od przychodów odsetkowych i mają relatywnie niskie stopy zwrotu. Czyli ciężko pracują na „procent”, a i tak zarabiają słabo. Presja regulacyjna rośnie, koszty też, a miejsca na innowację jest najmniej.

Z punktu widzenia zwykłego klienta wniosek jest brutalnie prosty: jeśli Twój bank należy do tej trzeciej grupy, to prędzej czy później zostanie zmuszony do głębokiego przemodelowania biznesu. A to zwykle oznacza większe opłaty, zmiany warunków, cięcia w obsłudze lub przejęcie przez silniejszego gracza. Siedzenie w sektorze „tylko trochę lepszym niż łotewski” nie jest bez kosztów.

Źródło zdjęcia: Prezentacja Grzegorza Paskudzkiego, Asseco Poland

Źródło zdjęcia: Prezentacja Grzegorza Paskudzkiego, Asseco Poland

Trzy koszyki technologii, które mogą zrobić „porządek” z bankami

Wszystko byłoby prostsze, gdyby banki miały luksus spokojnej transformacji – dziś trochę inwestujemy w technologię, jutro trochę zarabiamy, pojutrze docinamy koszty. Ale nie ma tego luksusu. Na wyniki banków jednocześnie naciskają: coraz wyższe wymogi kapitałowe, nowe regulacje konsumenckie, rosnące oczekiwania w zakresie ESG, drożejące technologie i wyzwania cyberbezpieczeństwa.

Rozsądna strategia na trudne czasy powinna polegać na umiejętnej selekcji innowacji. Więcej inwestycji w technologie, które mogą zrobić rewolucję (automatyzacja procesów, agentowe AI) i zabezpieczyć bank przed nadciągającymi ryzykami (postkwantowa kryptografia, zaawansowane cyberbezpieczeństwo, o tym za chwilę). Jeżeli próbować ogarnąć to, co idzie w stronę banków, w jednym obrazku, sensowny wydaje się podział na trzy koszyki: Human–Machine Synergy, New Frontiers in Computing i AI Imperatives:

>>> Human–Machine Synergy to technologie, które mają sprawić, że maszyny staną się naturalnym przedłużeniem naszych zmysłów i możliwości. Mowa o „niewidzialnej inteligencji tła”, która działa cały czas w naszym otoczeniu, polifunkcyjnych robotach, technologiach urządzeń oddziałujących na układ nerwowy. Bankowość w tym świecie to nie aplikacja w telefonie, tylko coś, co „dzieje się wokół”. System sam wie, że zbliża Ci się rata, że zmienia się Twoje ryzyko, że pojawiła się lepsza oferta. Ty nie musisz o tym pamiętać – informacja pojawia się tam, gdzie akurat jesteś: w zegarku, okularach, samochodzie.

>>> New Frontiers in Computing to drugi koszyk: postkwantowa kryptografia, hybrydowe środowiska łączące chmurę i własne serwerownie, obliczenia przestrzenne, nacisk na efektywność energetyczną. Bank ma być jednocześnie superbezpieczny, superwydajny i „zielony” – a to jest równanie z kilkoma niewiadomymi. Źle dobrana architektura dziś oznacza, że za kilka lat albo koszty IT zjedzą marżę, albo regulatorzy zapytają, dlaczego serwerownia lub centrum danych pożera tyle energii, co małe miasto.

>>> AI Imperatives to trzeci koszyk, który już dziś wjechał do bankowości z hukiem. Mieszczą się tu agentowe systemy AI działające w imieniu organizacji, platformy ładu i nadzoru nad sztuczną inteligencją oraz technologie chroniące przed dezinformacją. Bank musi jednocześnie filtrować miliardy transakcji pod kątem fraudów, spełniać rosnące wymagania KYC/AML, optymalizować ofertę dla klienta i pilnować, żeby algorytmy nie dyskryminowały określonych grup. Próba zrobienia tego „na piechotę” to proszenie się o porażkę.

Co kwanty zrobią z bankami?

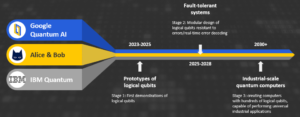

Kiedy zestawić plany największych graczy kwantowych – Google Quantum AI, Alice & Bob, IBM Quantum – okazuje się, że wszyscy mniej więcej celują w ten sam horyzont. Najpierw, w połowie obecnej dekady, demonstracje tzw. logicznych kubitów. Potem – między 2025 a 2028 rokiem – maszyny przemysłowej skali z setkami logicznych kubitów, które potrafią rozwiązywać realne problemy biznesowe. Następnie, po 2030 r., okres, w którym takie rozwiązania stają się „normalną” częścią krajobrazu. Różne technologie, jeden wniosek: przełom około 2030 roku jest bardziej niż realny.

Więcej o tym tutaj:

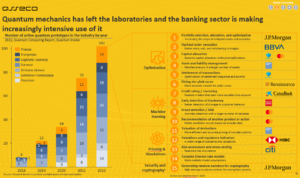

Do tego już teraz rośnie liczba prototypów kwantowych używanych w przemyśle, a w 2024 r. odnotowano pierwszy biznesowy przypadek użycia takiej technologii w obszarze bezpieczeństwa i kryptografii. Pada mocne zdanie: „mechanika kwantowa wyszła z laboratoriów, a sektor bankowy korzysta z niej coraz intensywniej”.

Co to oznacza dla nas i naszych przelewów? Po pierwsze klasyczna kryptografia, na której „stoją” dziś loginy, hasła, certyfikaty, za jakiś czas przestanie być wystarczająco bezpieczna. Trzeba ją będzie zastąpić algorytmami odpornymi na ataki kwantowe. Po drugie banki, które opanują obliczenia kwantowe wcześniej, będą miały przewagę w obszarach takich jak optymalizacja portfela, zarządzanie ryzykiem, wycena złożonych instrumentów. Po trzecie instytucje, które „prześpią” ten moment, mogą obudzić się z technologicznym długiem.

Źródło zdjęcia: Prezentacja Grzegorza Paskudzkiego, Asseco Poland

Źródło zdjęcia: Prezentacja Grzegorza Paskudzkiego, Asseco Poland

Sztuczna inteligencja: od prostego chatbota do… autonomii?

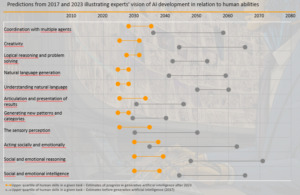

Sztuczna inteligencja to temat, który wymknął się z laboratoriów szybciej, niż większość ekspertów zakładała. Co zrobi z bankami? W 2017 r. poważne raporty prognozowały, że dojście AI do „górnego kwartylu ludzkich umiejętności” w różnych zadaniach potrwa długo. Dziś te krzywe można wyrzucić do kosza – rzeczywistość okazała się dużo szybsza. W komentarzach pojawia się wręcz stwierdzenie, że „nie doszacowaliśmy szybkości postępu technologicznego i przeszacowaliśmy bariery wdrożeniowe”.

Przydatna jest pięciostopniowa skala „dojrzałości AI”. Na pierwszym poziomie mamy modele konwersacyjne – czatboty, które potrafią rozmawiać; na drugim systemy wspierające analityków w przetwarzaniu danych. Poziom trzeci to agenci AI, którzy samodzielnie wykonują zadania: zbierają informacje, uruchamiają procesy, komunikują się z innymi systemami. Poziom czwarty – „AI-naukowiec” generujący nowe hipotezy i rozwiązania. Piąty – systemy zdolne prowadzić złożone organizacje.

Dziś jesteśmy już w wyraźnym przejściu z poziomu drugiego na trzeci. Starsze modele klasy GPT-4 zdają praktyczny test Turinga, odpowiadając szybko i sensownie na ogromną liczbę tematów. Nowe modele rozwiązywania problemów potrafią wykonywać zadania, które ekspertom zajęłyby kilkanaście minut. Środowiska agentowe pozwalają delegować całe procesy – nie tylko dialog – do AI. Według jednego z liderów tej rewolucji „z 99-procentowym prawdopodobieństwem” osiągniemy kolejny etap w ciągu dekady.

W bankowości to oznacza jedno: albo bank zbuduje własne kompetencje i architekturę AI (w tym governance, bezpieczeństwo, kontrolę modeli), albo stanie się klientem tych, którzy to potrafią – BigTechów. Dla klienta efektem może być genialnie dopasowana oferta i błyskawiczna obsługa albo sytuacja, w której czuje się zakładnikiem „czarnej skrzynki”, której nikt nie umie wyjaśnić.

Źródło zdjęcia: Prezentacja Grzegorza Paskudzkiego, Asseco Poland

Źródło zdjęcia: Prezentacja Grzegorza Paskudzkiego, Asseco Poland

Wearables, czyli pierścionek, zegarek, okulary i konto, które „żyje własnym życiem”

Sprzedaż urządzeń takich jak smartwatch rośnie w tempie około 7% rocznie, czyli ponad dwa razy szybciej niż sprzedaż kultowych smartfonów jednej znanej marki i szybciej niż rynek smartfonów jako całość, który zaczyna się kurczyć. Banki również coraz częściej próbują przechodzić do bardziej poręcznych rozwiązań takich jak obrączka, którą można płacić i jednocześnie monitorować swoje zdrowie, więcej o tym znajdziecie, klikając tu.

Do tego w połowie 2025 r. na rynek trafiły pierwsze konsumenckie okulary z wyświetlaczem sterowanym opaską neuronalną – kolejna generacja „okularów z kamerą”, które w pierwszym wcieleniu, jeszcze bez ekranu, znalazły ponad dwa miliony nabywców. Wearables przestają być więc przydatną zabawką, powoli stają się platformą.

Instytucje finansowe patrzą na to z dużym zainteresowaniem. Wraz z rozwojem takich urządzeń pojawia się koncept „immersyjnej bankowości” – usług, które są wtopione w otoczenie: AR pokazuje Ci stan konta przy półce sklepowej, prognozę budżetu, gdy przeglądasz oferty mieszkań, propozycję leasingu, kiedy patrzysz na samochód w salonie. W materiałach analitycznych pojawia się określenie „agentic banking”: inteligentne agenty, które działają „za nas i zamiast nas”, w tle, na podstawie danych z urządzeń noszonych, lokalizacji i zachowań.

Brzmi wygodnie, fajnie i futurystycznie? Owszem. Ale też groźnie, jeśli nie zadamy kilku pytań: kto ma dostęp do tych danych? Kto decyduje, kiedy agent banku ma prawo podsunąć nam propozycję, a kiedy powinien „się zamknąć”? Jak łatwo jest powiedzieć „stop” i wrócić do świata, w którym to my podejmujemy decyzję, a nie algorytm, którego nawet nie rozumiemy?

PRZECZYTAJ TEŻ TO:

Jak (razem z bankami) przygotować się do „nowej” bankowości?

Świata nie zatrzymamy, ale nie musimy wchodzić z bankami w tę rewolucję z zawiązanymi oczami. Po pierwsze warto patrzeć na bank nie tylko przez pryzmat oprocentowania i opłat, ale także tego, jak podchodzi do bezpieczeństwa, danych i technologii. Czy w ogóle mówi o AI, kwantach, kryptografii, wearables.

Po drugie trzeba nauczyć się świadomie zarządzać zgodami, dostępami i ustawieniami w aplikacjach i urządzeniach. Im bardziej bankowość znika „w tle”, tym większe znaczenie ma to, co klikamy przy pierwszej konfiguracji. I po trzecie warto trzymać rękę na pulsie regulacji. To, jak zostanie uregulowana sztuczna inteligencja, kryptografia postkwantowa, ochrona danych w urządzeniach noszonych, będzie miało bezpośredni wpływ na nasze konta, kredyty i oszczędności.

Bankowość nie przestanie istnieć. Ale za kilka lat może się okazać, że dla naszych dzieci „pójść do banku” będzie brzmiało jak starczy powiew nieświadomości. Z bankami będziemy rozmawiać zupełnie inaczej. Pytanie tylko, czy w tej nowej bankowości nadal będziemy czuć, że to my kontrolujemy nasze własne pieniądze.

———————————-

ZOBACZ SUBIEKTYWNE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtube. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: Pixabay