Kolejny bank pożegna się z polskimi konsumentami. Zarząd Citigroup, jednego z największych banków na świecie, poinformował o planach wycofania się z bankowości detalicznej na 13 rynkach. Na liście z napisem „exit” jest Polska. Co to oznacza dla posiadaczy pakietów CitiKonto, Citigold, Citi Priority, czy kart kredytowych Citi Simplicity? Co zmieni się dla klientów innych banków? Za ile może być sprzedany detaliczny oddział Citibanku i kto może go kupić? I co to znaczy, że Citibank wychodzi z Polski, ale nie całkiem? Oto pierwsza, subiektywna analiza

Informacje dotyczące częściowego wyjścia Citi z polskiego rynku nadeszły z prezentacji wyników finansowych amerykańskiej grupy. Rezygnacja z obecności na niektórych rynkach konsumenckich jest motywowana „przeglądem strategii firmy” i koniecznością skoncentrowania działalności tam, gdzie jest najwięcej pieniędzy do pozyskania.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Bankowość konsumencką Citi zamierza teraz prowadzić z czterech „centrów bogactwa” mieszczących się w Singapurze, Hong Kongu, Zjednoczonych Emiratach Arabskich i Londynie. W polskim oddziale Citibanku nie znają jeszcze szczegółów decyzji, wiadomo tylko, że na sprzedaż zostanie wystawiony cały pion detaliczny, a więc zarówno część obsługująca „zwykłych” klientów, jak i ta zajmująca się prestiżowymi posiadaczami pakietów Citigold (można się tam zapisać mając 400.000 zł na koncie) oraz private bankingu (od 4 mln zł w aktywach w górę).

Citibank nadal będzie obsługiwał w Polsce firmy – co zresztą stanowi większość jego obecnej działalności. Zatem będzie to transakcja podobna do tej, której dokonał w Polsce Deutsche Bank, sprzedając całą działalność detaliczną Santanderowi, ale zachowując sobie obsługę firm i korporacji. Z działalności detalicznej rezygnowały też takie banki, jak DNB.

Citibank wychodzi z Polski. To koniec pewnej ery

To, że Citibank wychodzi z Polski – nawet jeśli mówimy tylko o obsłudze klientów detalicznych – będzie końcem pewnej ery w polskiej bankowości. Citibank jest jednym z najdłużej obecnych zagranicznych banków w Polsce. Wszedł do Polski jeszcze w 1991 r., zaledwie dwa lata po obaleniu komunizmu. Był jednym z pierwszych, który wydawał polskim klientom karty kredytowe. Pakiet kontrolny udziałów w Banku Handlowym kupił w 2001 r. I wygląda na to, że na 30-lecie swojej obecności w Polsce sprawi sobie prezent w postaci przelewu za sprzedaż części polskich aktywów.

Co zmieni się dla klientów indywidualnych korzystających z kont Citi, mających w banku depozyty lub produkty inwestycyjne, robiących zakupy jego kartami albo spłacających kredyty udzielone przez ten bank?

Chwilowo niewiele. Na razie centrala ogłosiła tylko zamiar sprzedaży części detalicznej m.in. w Polsce. Trzeba będzie znaleźć nabywcę banku, potargować się o cenę, uzyskać zgody urzędów antymonopolowych oraz nadzoru finansowego. Prawdopodobnie najwcześniej za rok cokolwiek zmieni się dla polskiego klienta Citibanku. Oczywiście nie wiadomo w którą stronę się zmieni – to zależy od nabywcy detalicznych aktywów – ale jeszcze chwilę to potrwa.

W najbliższych miesiącach Citibank będzie zapewne bardzo mocno walczył o pozyskanie nowych klientów – niewykluczone, że od ich liczby będzie zależała wartość transakcji. Im większy będzie bank w momencie sprzedaży, tym wyższą cenę dostaną zań Amerykanie. A zatem proponuję, żebyście częściej sprawdzali listę najlepszych bankowych promocji, bo Citi zapewne wkrótce „dołoży do pieca”. Zresztą już teraz płaci 1.350 zł za założenie karty i konta.

Prezes odchodzi, Citi wychodzi

To była poniekąd spodziewana informacja. O tym, że Citi będzie kolejnym bankiem na sprzedaż mówiło się w Polsce już od kilku lat. Plotki się nasiliły po tym, jak kilka tygodni temu Sławomir Sikora, najdłużej „panujący” prezes polskiego banku (i jeden z najwyżej wynagradzanych) ogłosił, że nie będzie kandydował na kolejną kadencję.

„Nasze oddziały na 13 rynkach, z których częściowo się wycofujemy, to doskonałe firmy, ale po prostu nie mamy skali, której potrzebujemy, aby tam konkurować. Wierzymy, że nasz kapitał będzie lepiej wykorzystany i przyniesie większy zwrot, jeśli przeniesiemy go w inne regiony, głównie do Azji”

– mówi w komunikacie Jane Fraser, prezes Citigroup (tutaj trochę więcej szczegółów). Rzeczywiście, w Polsce Citibank nie zrobił kariery godnych ambicji jednego z największych banków na świecie. Pod względem zarządzanych aktywów to bank zajmujący mniej więcej dziesiątą pozycję na rynku – zarządza majątkiem o wartości ok. 60 mld zł. Tymczasem największe banki detaliczne (PKO BP, Bank Pekao, Santander, mBank, ING, BNP Paribas i Bank Millennium) mają od 120 mld zł do 380 mld zł pod zarządzaniem.

Już od jakiegoś czasu było wiadomo, że Citi – jeśli nie uda się mu przejąć któregoś z konkurentów – nie będzie w stanie zmieścić się w grupie kilku banków, których skala działalności pozwoli zarabiać miliardy złotych na trudnym rynku. Zwłaszcza przy zerowych stopach procentowych i wysokim podatku bankowym, który nałożył na branżę polski rząd.

Prezes Sławomir Sikora zauważył to dużo wcześniej, niż inni prezesi (być może z tego powodu jego bank uniknął losu kilku innych, które zostały przejęte). I sprofilował Citibank w Polsce jako instytucję dla klientów z wyższej półki. Zmniejszył liczbę placówek, rozwinął usługi dla zamożnej klienteli i próbował uzyskać dominującą pozycję przynajmniej w niszy wealth management.

Ani nowe Citikonto, ani Citi Simplicity nie uratowały Citibanku

Próby ofensywy na rynku detalicznym – ale bez inwestycji w szeroką sieć sprzedaży – też były podejmowane, ale bez większych sukcesów. W zeszłym roku Citi wszedł na rynek z nową wersją CitiKonta, jego karta kredytowa Citi Simplicity uchodziła do niedawna za jedną z najlepszych na rynku. Z drugiej strony Citi był pierwszym bankiem, który poszedł na otwartą wojnę z Revolutem i zaczął obciążać posiadaczy swoich kart srogimi prowizjami za doładowania.

Okazuje się jednak, że opierając się wyłącznie na dużych miastach, ograniczonej sieci placówek „naziemnych” i nie wydając pieniędzy na reklamę trudno rywalizować z takimi tuzami, jak ING, Bank Millennium, mBank, czy BNP Paribas (o państwowych „PKO” nie wspominając).

Citi cierpiał też przez to, że nie był nigdy priorytetowy dla inwestycji technologicznych Citigroup. Bardzo długo jego karty płatnicze nie były np. dostępne w usługach takich, jak Apple Pay. A kiedy już można było włożyć karty Citi do smartfona, to pojawił się problem wymagający posiadania plastikowej karty przy co którejś transakcji. Citi był jednym z pierwszych banków w Polsce, które usiłowały „zmusić” klientów do nowych, bezpieczniejszych form autoryzacji transakcji. Ale nie „pykło”. Citibank dość długo nie chciał wziąć udziału w akcji „zwrot prowizji za spłacony przed terminem kredyt”.

Zbyt mała skala działalności – Citibank prowadzi nad Wisłą nieco ponad 250.000 kont osobistych – nie pozwala bankowi zarabiać na tyle dużych pieniędzy, żeby z punktu widzenia nowojorskiej centrali nie trzeba było ich oglądać pod lupą. Co gorsza, w erze zerowych stóp procentowych znaczenie zaczyna mieć liczba klientów, od których można pobierać prowizje za tzw. daily banking. A tych Citi ma po prostu za mało.

Choć nie można powiedzieć, że wyniki Citi były kiepskie. W latach 2012-2014 bank przynosił w Polsce regularnie prawie miliard złotych zysku netto. Od 2015 r. do 2019 r. było to po mniej więcej pół miliarda zysku netto. Dopiero w 2020 r., gdy zaczęły dokuczać zerowe stopy procentowe, Citi zanotował zjazd do 172 mln zł.

No i trzeba pamiętać, że Citi zawsze wypłacał baaardzo wysokie dywidendy, kiedy tylko się dało, przekazywał amerykańskiemu akcjonariuszowi niemal cały zysk. Amerykanie więc przez 20 lat obecności w akcjonariacie Citi na pewno po wielokroć odzyskali pieniądze, za które kupili Bank Handlowy. A teraz jeszcze zarobią jakieś pieniądze na sprzedaży jego detalicznej części.

Ile wart jest detal w skarbcach polskiego Citibanku?

Czy będą to duże pieniądze? Raczej nie. Jak napisałem wyżej, Citi to przede wszystkim bank obsługujący korporacje. Organizuje im finansowanie (np. szuka nabywców na obligacje), pomaga rozwijać się za granicą (kredyty, gwarancje, wymiana walut), przechowuje i pomaga inwestować nadwyżki finansowe (usługi skarbowe).

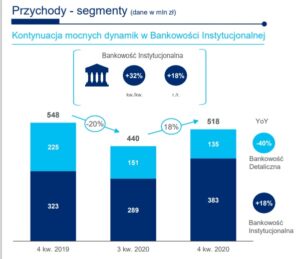

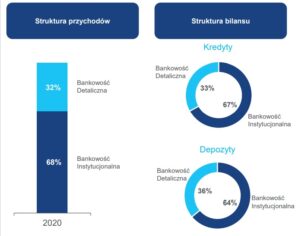

Jeśli chodzi o depozyty, to firmowe stanowią 27 mld zł, a detaliczne 15 mld zł. W kredytach Citi ma 14 mld zł pożyczone firmom i 7 mld zł klientom detalicznym. Jeśli chodzi o strukturę przychodów, to mniej więcej dwie trzecie biznesu Citi to firmy, a tylko jedna trzecia to klienci detaliczni.

Prawdopodobnie więc Citi będzie oddawał jakieś 15-20 mld zł swoich aktywów w Polsce, czyli mniej więcej tyle, ile Deutsche Bank oddawał Santanderowi, sprzedając swoją bankowość detaliczną w Polsce. Santander zapłacił Niemcom raptem 1,3 mld zł. Citibank ma w Polsce sporo zamożnych, rentownych klientów, więc może być nieco bardziej łakomym kąskiem. Ale nawet jeśli wyciśnie od nabywcy 1,5-1,8 mld zł, to z punktu widzenia centrali w Nowym Jorku wciąż będą to grosze. Pardonsik – centy.

Tutaj: Przegląd warunków finansowych ostatnich fuzji i przejęć w polskiej bankowości

Citibank wychodzi z Polski. Kto może go przejąć? I za ile?

Kto mógłby być zainteresowany przejęciem detalicznego biznesu Citibanku w Polsce? PKO BP deklaruje, że jest już duży i chłodno patrzy na kolejne akwizycje (zwłaszcza, że do dziś odbija mu się czkawką zakup Nordei z jego klientami „frankowymi”). Ale już dla Banku Pekao – który też ma silną nogę wealth management – mógłby to być łakomy kąsek. Tyle, że właściciel „Żubra” – grupa PZU – ma już chyba „po kokardę” inwestycji bankowych po tym, jak kupiła za ciężkie pieniądze marniejący w oczach Alior Bank, zaś sam Pekao „nie chciał, ale musiał” wziąć pod swoje skrzydła Idea Bank).

Właściwie dla każdego banku z pierwszej piątki, szóstki na rynku takie dodatkowe 20 mld zł aktywów to nie tylko „punkty do lansu”, ale też atrakcyjny „klocek”, który można dostawić do już zarządzanych przez siebie aktywów. Zwłaszcza, że w środku będą klienci z wyższej półki, a nie zakredytowane po uszy „golasy”. Choć z drugiej strony dla żadnego z tych banków nie będzie to transakcja zmieniająca radykalnie jego pozycję na rynku.

Teoretycznie nie można wykluczyć, że skoro Citibank wychodzi z Polski i z innych krajów, to znajdzie jakiegoś klienta na większe elementy swojego „detalicznego” pakietu. W gronie krajów, z których się wycofuje i sprzedaje swoje aktywa są Australia, Bahrajn, Chiny, Indie, Indonezja, Korea Południowa, Malezja, Filipiny, Rosja, Tajwan, Tajlandia i Wietnam. Co prawda nie widać tutaj żadnego wspólnego mianownika, ale być może jakiś globalny bank będzie miał fantazję, żeby wejść do Polski oraz do kilku innych krajów. Tyle, że zakup banku mającego dziesiąte miejsce w aktywach na niezbyt dużym, konkurencyjnych i nielubianym przez państwo rynku – to może być niespecjalnie rentowna fantazja.

Citibank wychodzi? Konkurencja na rynku coraz mniejsza

Wyjście kolejnego banku z Polski – nawet jeśli nie jest to gigant detaliczny – to oczywiście zła wiadomość dla konkurencyjności. Zwłaszcza, że mówimy o banku, który co prawda nie wydawał wagonów pieniędzy na reklamy, ale był zawsze w czołówce tych, które dużo płaciły klientom za przyjście i za aktywność.

Wielokrotnie już pisałem na „Subiektywnie o finansach”, iż niepokoi mnie wzrost udziału w rynku kilku największych banków. Coraz bliżej nam do „oligarchizacji” branży, czyli do sytuacji, którą mamy we Włoszech, czy Francji, gdzie większość rynku kontrolują trzy-cztery banki, które trzymają klientów „za twarz” silną ręką. W krajach, gdzie nie pojawiają się nowe, małe banki, tzw. challenger banks, klienci płacą coraz wyższe prowizje.

Przeczytaj też: Które banki nie wyjdą już z pandemicznych strat? Prognozy dla polskiej bankowości

—————————

Recommended by Samcik:

Oszczędzaj a emeryturę i dostań 400 zł „samcikowej” premii. Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021.

Zainwestuj w fundusze z całego świata bez prowizji, jak Samcik. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o finansach”. Samcik też tam kupuje fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA.

Zainwestuj w ETF-y z całego świata z obniżoną opłatą. Proste inwestowanie w ETF-y z całego świata jest możliwe dzięki platformie Finax, z której korzysta sam Samcik. Dzięki temu linkowi zainwestujesz jeszcze taniej, bo nie zapłacisz opłaty 1,2% za zainwestowanie mniejszej kwoty, niż 1000 euro.

Wypróbuj usługę „Tematy inwestycyjne” ułatwiającą inwestowanie. Jesteś klientem mBanku? Ja też. Sprawdź stronę „Tematy inwestycyjne”, która ułatwia inwestowanie. Wpisz w co chciałbyś zainwestować, a oni podpowiedzą ETF, który możesz kupić za pomocą kilku kliknięć.

—————————