Citibank niespodziewanie wycofał się z rewolucji, którą miał zafundować klientom z początkiem grudnia. Aby zapłacić za zakupy internetowe kartą Citibanku – wbrew wcześniejszym zapowiedziom – nie będzie trzeba mieć bankowej aplikacji mobilnej. Po raz kolejny okazało się, że bankowa chęć do innowacji i zwiększenia bezpieczeństwa klientów poległa w starciu z konserwatyzmem tych ostatnich i przyzwyczajeniem do starych metod

Jakiś czas temu opisywałem na „Subiektywnie o finansach” pomysł Toyota Banku, który postanowił być w awangardzie nowoczesności i „zmusić” klientów do posiadania bankowej aplikacji mobilnej. Wraz z wprowadzeniem dyrektywy PSD2 bank wycofał możliwość logowania się do konta i potwierdzania transakcji za pomocą SMS-ów autoryzacyjnych – można to było robić tylko poprzez aplikację na smartfonie.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Choć intencje Toyota Banku były szczytne – chodziło o zwiększenie bezpieczeństwa klientów, bo potwierdzanie operacji za pomocą czegoś, co mam w ręku, ogranicza ryzyko wyprowadzenia pieniędzy z konta przez złodzieja – na bank wylały się kubły pomyj. Toyota Bank jednak nie ustąpił i do SMS-ów autoryzacyjnych nie wrócił. Ale to mały bank, który od początku był bankiem niemal 100-procentowo digitalnym, więc większość jego klientów była już co najmniej w połowie drogi do innowacji.

Rewolucja Citibanku i konttrewolucja jego klientów

Kilka dni temu o rewolucji na nieco mniejszą skalę poinformował klientów Citibank. Od 1 grudnia miały zostać częściowo wyłączone SMS-y autoryzacyjne przy zatwierdzaniu części zakupów internetowych. W nowym modelu transakcje w sklepach online miałyby być potwierdzane za pomocą aplikacji mobilnej.

Miałoby to wyglądać w taki sposób, że po wybraniu płatności kartą Citibanku w e-sklepie, na smartfonie klienta z zainstalowaną aplikacją mobilną Citi pojawiałoby się powiadomienie push, po którego kliknięciu trzeba byłoby podać na smartfonie token PIN (czyli rodzaj hasła do aplikacji mobilnej).

Zastąpienie SMS-ów autoryzacyjnych PIN-em wpisywanym na telefonie to nie jest zły pomysł, bo SMS-y autoryzacyjne złodzieje mogą przejąć i podać w sklepie internetowym w imieniu klienta. A żeby wpisać PIN na smartfonie klienta nie tylko trzeba go znać, ale i mieć w rąsi samo urządzenie. Dla większości internetowych złodziei to mission impossible.

Citibank nie podał, które zakupy w internecie będą wymagały obowiązkowo autoryzacji mobilnej, a które nie, co oznaczało, że aby mieć pewność, iż zakupy kartą Citi nie zostaną odrzucone, po 1 grudnia lepiej mieć aktywną aplikację mobilną CitiMobile, żeby w razie czego móc „przyjąć pusha”, zamiast tradycyjnej autoryzacji SMS-em.

Ambitny plan Citibanku był więc taki, żeby jeszcze przed szczytem zakupów internetowych – oraz szczytem aktywności złodziei internetowych – dać klientowi do ręki bezpieczniejszy sposób kupowania. Ale coś poszło nie tak, bo – jak właśnie przeczytałem w najnowszej korespondencji z bankiem…

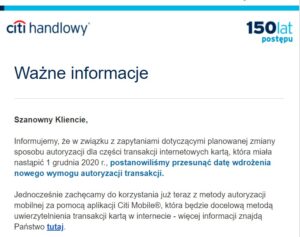

„W związku z zapytaniami dotyczącymi planowanej zmiany sposobu autoryzacji dla części transakcji internetowych kartą, która miała nastąpić 1 grudnia, postanowiliśmy przesunąć datę wdrożenia nowego wymogu autoryzacji transakcji”

Dlaczego klienci nie „kupili” mobilnej autoryzacji zakupów internetowych?

Wygląda na to, że to, co w Citibanku nazywają „zapytaniami dotyczącymi planowanej zmiany” było regularną falą sprzeciwu klientów, którzy nie mieli zamiaru nic na smartfonach instalować albo po mają kartę Citibanku, ale nie mają smartfona.

Być może próba skłonienia klientów do używania autoryzacji mobilnej w e-sklepach była zbyt gwałtowna? Dla kogoś, kto z bankowością mobilną nie miał nigdy do czynienia, przeskok nie jest czynnością trywialną. A Citibank jej dodatkowo nie ułatwił.

Trzeba bowiem ściągnąć aplikację, aktywować ją, a potem jeszcze osobno aktywować autoryzację mobilną transakcji (w sekcji „Profil i ustawienia” trzeba wybrać opcję „Alerty i powiadomienia” i włączyć tę opcję). A poza tym jeszcze sprawdzić, czy w ustawieniach telefonu nie ma blokady powiadomień push. I jeszcze przy kolejnym logowaniu do aplikacji CitiMobile pokaże się zgoda na stosowanie autoryzacji mobilnej.

Brzmi dość skomplikowanie, prawda? Może nie ma się co dziwić, że ludzie postawili weto? Na miejscu Citibanku wybrałbym raczej metodę marchewki, niż kija i zachęcał klientów do przeskakiwania na autoryzację mobilną jakimiś bonusami, a nie groźbą tego, że w okresie przedświątecznym mogą nie zrobić zakupów internetowych z kartą Citi w ręku.

To kolejna nauczka dla banków, które chcą zmieniać klientom metody autoryzacji na bezpieczniejsze. Jeśli nie chcecie stać się ofiarą fali hejtu, drodzy bankowcy, to musicie znaleźć dobry pomysł na przestawienie klientów na nowe tory. Albo dać tym klientom dużo czasu, żeby przestawili się sami. Przyzwyczajenie do prostych, choć niespecjalnie bezpiecznych SMS-ów jest w Narodzie duże.

————————–

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy z Bolesławem Witkowskim z platformy goodie – ekspertem od wyciskania – o tym, jak wycisnąć ostatnie soki z Black Friday. Niektórzy obstawiają rabaty przy kasach, inni – kody rabatowe w internecie. Jeszcze inni szykują się na zakupy z kartami płatniczymi, w których znajduje się możliwość zwrotu części pieniędzy za zakupy. Jeszcze inni zakładają konta w platformach cashbackowych. Co się bardziej opłaci? Jak zmaksymalizować zyski? Podcast do odsłuchania tutaj

————————–

źródło zdjęcia tytułowego: hitesh choudhary/Pexels