Rynek nie obszedł się łagodnie z akcjami Netfliksa, które od połowy 2025 r. spadły o blisko 40%. Ta niezwykle rozpoznawalna na całym świecie spółka medialna stoi u progu przejęcia części aktywów Warner Bros, choć na przeszkodzie integracji mogą stanąć władze monopolowe. Analitycy z Wall Street są zdania, że akcje streamingowego potentata powinny za rok być droższe o 35% niż dziś. Czy warto rozważyć dorzucenie akcji Netfliksa do portfela, czy też lepiej poczekać na rozstrzygnięcie ważnych kwestii dotyczących przyszłości spółki?

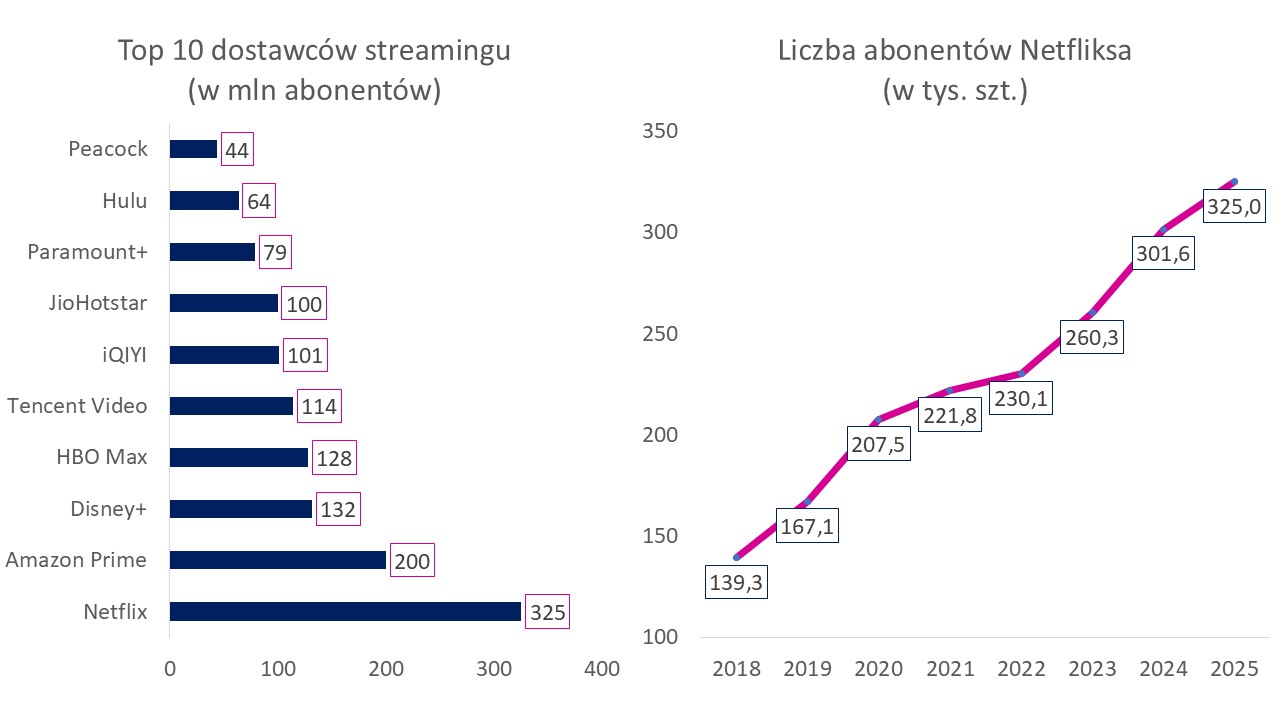

Oglądanie telewizji — poza podróżowaniem i aktywnością fizyczną — jest najpopularniejszym sposobem odpoczynku i spędzania wolnego czasu. Seriale i filmy dostarczają rozrywki, pozwalając odciąć się na chwilę od niejednokrotnie trudnych wyborów w życiu zawodowym czy prywatnym. Jeśli chodzi o streaming, to dla wielu Netflix jest wyborem numer jeden.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

To nie zaskakuje, ponieważ firma jest największym operatorem przesyłu strumieniowego filmów i seriali w skali globalnej. Na koniec 2025 r. miała 325 mln abonentów. To właśnie od niej zaczęła się moda na oglądanie filmów — łącznie z kinowymi hitami — na małym ekranie, a także „bingowanie” seriali, czyli oglądanie ich w jeden wieczór od deski do deski. Netflix zgarnął premię za to, że był na tym rynku pierwszy. I do dziś jest największy (choć niewielu powie, że najlepszy pod względem jakości oferowanego kontentu).

Siłą każdego operatora streamingowego jest posiadanie odpowiedniego portfela własności intelektualnej do produkcji filmowych. Jest to „dobro” mocno rozdrobnione. Netflix słynie m.in. z własności do produkcji takich filmów i seriali jak: Stranger Things, Bridgerton, Squid Game, Wiedźmin, Dom z Papieru, The Crown, Black Mirror, Emily w Paryżu czy Opowieści z Narnii. Ale oczywiście ma konkurencję i to coraz większą.

Źródło: opracowanie własne na podstawie flixpatrol.com

Walt Disney prawdopodobnie wysuwa się na czoło, jeśli chodzi o możliwość produkowania kolejnych hitów, gdyż ma w swoim portfelu wydawniczym prawa do produkcji takich filmów jak m.in. Myszka Miki i Przyjaciele, Gwiezdne Wojny, Auta, Król Lew, Toy Story, Avengers, Frozen, Piraci z Karaibów, Ulica Sezamkowa, Avatar, Epoka Lodowcowa, Simpsonowie czy Kapitan Ameryka.

Wysoko w rankingu posiadaczy praw filmowych i serialowych plasują się też Universal Pictures, nad którym władzę sprawuje Comcast (Park Jurajski, Szybcy i wściekli, Shrek, Kung Fu Panda), Paramount Skydance (Wojownicze żółwie Ninja, Sponge Bob, Star Trek i Mission Impossible) oraz Warner Bros Discovery (Harry Potter, Batman, Superman, Gra o tron, Władca pierścieni, Scooby-Doo, Przyjaciele, Matrix, Rodzina Soprano, Czarnoksiężnik z krainy Oz, Teoria wielkiego podrywu).

Czy Netflix połknie wielkiego konkurenta?

I właśnie z tymi ostatnimi dwoma firmami los splótł w ostatnich miesiącach Netfliksa. Zaczęło się w czerwcu 2025, gdy Warner Bros Discovery (WBD) ogłosił restrukturyzację biznesu poprzez wydzielenie dwóch spółek. Do Warner Bros miały trafić aktywa w postaci studiów filmowych oraz serwisów streamingowych (HBO i HBO Max), zaś do Discovery kanały kablowe (m.in. CNN, TBS, TNT, HGTV).

Często takie operacje nie tylko mają na celu uproszczenie struktury zarządzania, ale stanowią etap wstępny do ewentualnych dezinwestycji aktywów. Tak to odczytali konkurenci, a jako pierwszy zaczął interes węszyć Paramount, koncern, nad którym od 2024 r. kontrolę sprawuje rodzina Ellisonów. Nestorem rodu jest Larry Ellison, twórca sukcesu Oracle’a.

We wrześniu zeszłego roku The Wall Street Journal podał, że Paramount przygotowuje ofertę przejęcia WBD. Na stole pojawiła się oficjalna propozycja przejęcia całego WBD po 19 dolarów za akcję kupowanej spółki, z czego 60% miało być płatne gotówką, a 40% akcjami Paramount, które dostaliby dotychczasowi akcjonariusze WBD. Oferta została odrzucona. Paramount kusił właścicieli WBD coraz wyższą ceną: od 22 do 30 dolarów za akcję.

Ale w międzyczasie z odsieczą przybył biały rycerz — do gry wkroczył Netflix. 20 listopada złożył ofertę na zakup części aktywów WBD po 27 dolarów za akcję, a potem podwyższył ofertę do 27,75 dolarów. Propozycja Netfliksa znalazła uznanie w oczach zarządu Warner Bros Discovery, który zarekomendował jej przyjęcie akcjonariuszom firmy na walnym zgromadzeniu, do czego prawdopodobnie dojdzie w marcu lub kwietniu.

W odróżnieniu od Paramount Netflix nie planuje wchłonąć całości biznesu WBD. Wystarczą mu aktywa w postaci praw do bazy filmów i seriali, studiów produkcyjnych i większości serwisów streamingowych (pod marką HBO). Reszta pozostanie notowana na giełdzie pod marką Discovery (głównie kanały telewizji linearnej, w tym TVN, niektóre serwisy streamingowe, w tym Player, i parki rozrywki). To zarząd WBD dużo lepiej ocenił, wskutek czego odprawił z kwitkiem Paramount, któremu teraz pozostało przemienić się w prawdziwego czarnego rycerza i próbować dokonać wrogiego przejęcia.

Co oznaczałoby dla Netfliksa przejęcie Warner Bros Discovery?

Analitycy sektora mediów z Wall Street ocenili, że integracja aktywów WBD dałaby potężny zastrzyk rozwojowy Netfliksowi. Zwiększyłaby się dzięki transakcji baza abonencka subskrybentów streamingu, umacniając spółkę na pozycji światowego lidera – dodanie HBO przybliżyłoby firmę do nieosiągalnych dla innych 500 mln abonentów. Wzrósłby potencjał realizatorski za sprawą nabycia studiów produkcyjnych Warner Bros, które w 1923 r. założyło czterech braci Warner, mających polskie korzenie (pod koniec XIX wieku przeprowadzili się z Krasnosielca w byłej „Kongresówce” do Ameryki.

Warnerowie (w Polsce nazywali się Wonsal) stworzyli fabrykę cudów filmowych w Hollywood, w której nakręcono m.in. tak słynne dzieła sztuki ekranowej jak: Casablanca, My Fair Lady, Kto się boi Virginii Woolf?, Bonnie i Clyde, Obywatel Kane, Brudny Harry, Tramwaj zwany pożądaniem, Blade Runner, Gremliny, Mad Max, Neverending Story i Skazani na Shawshank.

I właśnie potężna biblioteka praw do franczyz filmowych WBD jest być może jednym z kluczowych motywów uzasadniających sens transakcji. Wysoko oceniła pomysł integracji aktywów WBD i Netfliksa Jessica Reif Ehrlich, starsza analityczka branży mediów i rozrywki w Bank of America Securities (BofA). To weteranka sektora z ponad 30-letnim stażem w BofA.

Netflix jej zdaniem przygotuje za jednym zamachem trzy pieczenie przy jednym ogniu, czyli powiększy bazę abonentów, zbuduje większe zdolności tworzenia produkcji, ale przede wszystkim szybko nadrobi zaległości wobec konkurentów w kontekście biblioteki praw intelektualnych.

Proces tworzenia własnych franszyz filmowych jest długotrwały, a Netflix historycznie pozostawał w tyle pod tym względem wobec innych firm medialnych. Według niej baza praw WBD jest jedną z najlepszych na świecie, jeśli nie najlepszą. Jej przejęcie umożliwi natychmiastowe niskoryzykowne pozyskanie bogatych zasobów, które mają duży potencjał do kreacji rebootów, prequeli i innych rozszerzeń serii filmowych Warner Bros.

„Biblioteka Warner Bros oferuje głębię, której Netflix nie jest w stanie organicznie stworzyć w stosunkowo krótkim czasie. Byłoby to śmiertelne uderzenie dla wszystkich rywali Netfliksa. Jeśli Netflix przejmie Warner Bros, wojny streamingowe praktycznie się zakończą” – oceniła Reif.

Źródło: BofA za Nielsen

Urzędnicy zablokują złoty interes Netfliksa?

To, co może być dobre dla Netfliksa i jego akcjonariuszy, nie musi być dobre dla konsumentów. Potencjalne umocnienie pozycji lidera prowadzi nieuchronnie do przyglądania się sprawie przejęcia przez organy antymonopolowe. Obecnie trwają przesłuchania w tej sprawie w Kongresie. 3 lutego br. szef Netfliksa stawił się przed oblicze podkomisji senackiej ds. antymonopolu, polityki konkurencji i praw konsumenckich, gdzie przyszło mu się zmierzyć z szeregiem pytań.

Senatorowie dociekali, czy umocnienie pozycji spółki nie doprowadzi do podwyżki cen usług dla konsumentów lub nie ograniczy dostępności wyświetlanych produkcji. Chcąc uciszyć te obawy, Ted Sarandos zadeklarował, że abonenci Netfliksa i HBO Max zapłacą mniej w porównaniu z tym, gdyby oddzielnie subskrybowali obie usługi streamingowe.

Szef Netfliksa musiał również odpowiadać na zarzuty o charakterze politycznym, którym bliżej do wojny kulturowej. Dwóch senatorów republikańskich zarzuciło stronniczość światopoglądową Netfliksowi, która ma polegać na promowaniu ideologii woke oraz transpłciowości. Szef Netfliksa zaprzeczył tym zarzutom, wyjaśniając, że spółka nie kieruje się żadną agendą polityczną i można na niej znaleźć treści skierowane do odbiorców od lewa do prawa.

W grudniu 2025 sceptycyzm wobec pomysłu integracji Netfliksa z Warner Bros wyraził Donald Trump, który stwierdził, że ze względu na duży udział rynkowy nowego podmiotu transakcja może być problemem, choć 8 lutego br. dodał również, że nie zamierza ingerować w operację, pozostawiając ją ocenie Departamentu Sprawiedliwości.

Gdyby transakcja nie została zablokowana przez regulatora lub obwarowana warunkami, to Netflix i HBO Max razem kontrolowałyby około 30% amerykańskiego rynku subskrypcji streamingowych. Menedżerowie spółki opowiadają się za tym, że ta statystyka jest bez znaczenia, ponieważ 80% abonentów HBO jest również abonentami Netfliksa, a rynek należy rozpatrywać bardzo szeroko, ponieważ mają w nim udział również serwisy nieodpłatne, z YouTube na pierwszym miejscu.

Netflix oszacował, że po połączeniu z usługą przesyłową HBO Max WBD miałby udział rynkowy, który stanowiłby jedynie 10% czasu oglądania kontentu przez amerykańskie gospodarstwa domowe, i jest zadania, że nie konkuruje on bezpośrednio z Warner Bros, a projektowaną inwestycję powinno się traktować jako operację prowadzącą do integracji pionowej, w której Netfliks jest głównie dystrybutorem treści, a WBD dostawcą filmów i seriali telewizyjnych.

Decyzja władz antymonopolowych jest wielką zagadką. Zwykle rozstrzygnięcie zostaje wydane w ciągu 12 miesięcy od wszczęcia postępowania, choć w planie połączenia zarządy Netfliksa i WBD zastrzegły, że operacja konsolidacji może potrwać 12–18 miesięcy. To oznaczałoby jej zakończenie w najgorszym scenariuszu w okolicach pierwszej połowy 2027 r.

„Ta umowa wygląda jak koszmar antymonopolowy. Netflix-Warner Bros stworzyłby giganta medialnego kontrolującego blisko połowę rynku streamingowego, grożąc zmuszeniem Amerykanów do wyższych cen subskrypcji i mniejszego wyboru tego, co i jak oglądają, jednocześnie narażając amerykańskich pracowników na ryzyko” – zareagowała na wieść o planie konsolidacji Elizabeth Warren, senatorka z nadania Demokratów.

Kluczem do rozszyfrowania zagadki zdaje się właściwe określenie rynku Netfliksa. Zasadne staje się to, jak go policzymy — czy tylko VOD (strumieniowanie płatne) czy też platformy oferujące dostęp nieodpłatny (np. YouTube). A do tego, jaki parametr zostanie ostatecznie uwzględniony – liczba abonentów, wartość wpływów z subskrypcji, czas spędzony na oglądaniu przekazu czy jeszcze coś innego.

Akcje Netfliksa po brutalnej przecenie. Są okazją inwestycyjną?

Jak zakończy się spór? Nie wiadomo. To wróżenie z fusów. Pewne jest jedno. Od początku czerwca kurs akcji spółki zjechał z ponad 130 dolarów do nieco ponad 80 dolarów, co przekłada się na uszczuplenie wartości rynkowej o 38%. Większość tej korekty odbyła się, zanim zostało ogłoszone warte 72 mld dolarów przejęcie aktywów WBD przez Netfliksa (warte ok. 83 mld dolarów wraz z przejmowanym długiem odsetkowym WBD).

Źródło: Trading View

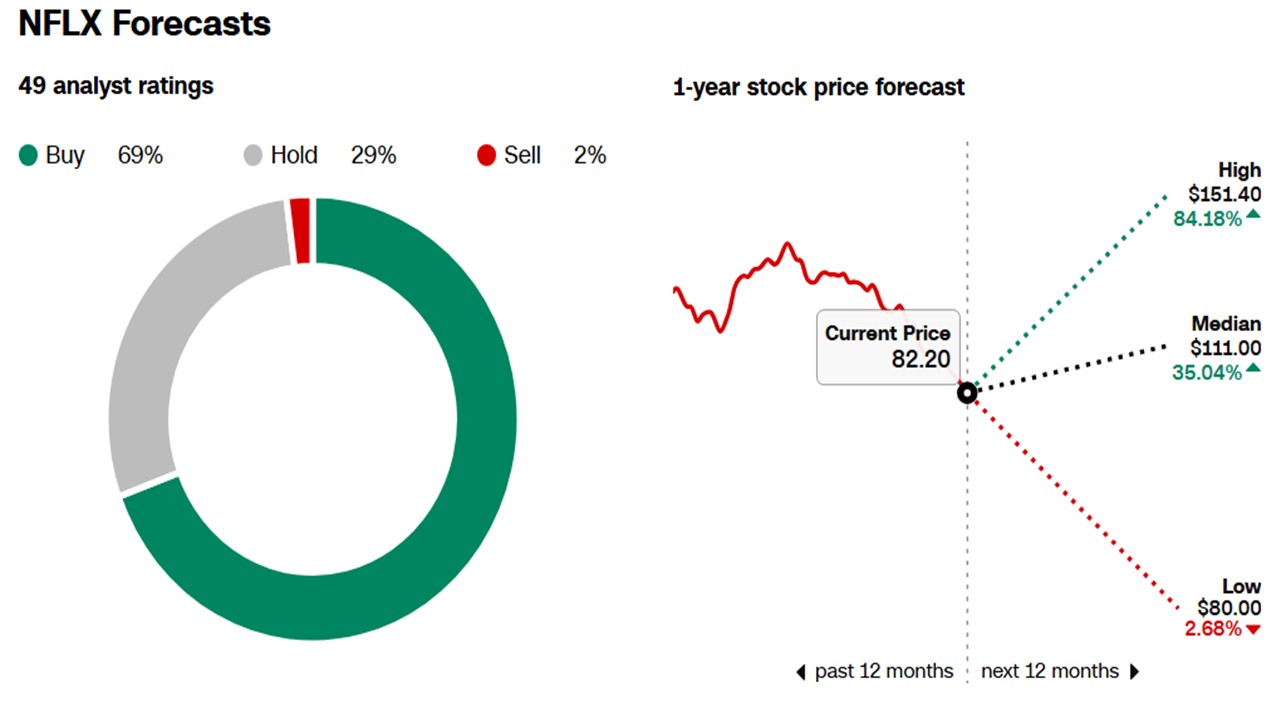

Część inwestorów może zadać sobie pytanie, czy tak gruntowna przecena nie stanowi dogodnej okazji do nabycia akcji Netfliksa. Spółka należy do chętnie analizowanych przez Wall Street, gdyż przegląda się jej prawie pięćdziesiątka ekspertów z czołowych firm inwestycyjnych. Średnia wycena wartości godziwej dla firmy, którą wyznacza konsensus w perspektywie najbliższych 12 miesięcy, wynosi 111 dolarów, (co oznacza 35% potencjału wzrostu w stosunku do obecnego kursu giełdowego).

Największy pesymista uważa, że papiery Netfliksa są warte 80 dolarów, a zatem minimalnie niżej niż aktualna wycena rynkowa. Największy optymista zidentyfikował z kolei możliwość zwyżki akcji o 84% – do poziomu aż 151,4 dolarów za każdy papier.

Źródło: CNN

Według moich szacunków wartość godziwa akcji Netfliksa wyznaczona za pomocą DCF, czyli na podstawie prognoz dotyczących tego, ile gotówki będzie „produkowała” i „zjadała” firma, wynosi 106 dolarów, co w porównaniu z obecną wyceną giełdową daje 29% potencjału wzrostu. Prognoza bazująca na przewidywanych wynikach finansowych za lata 2026–2030 opiera się na wielu założeniach. Odnoszą się one m.in. do dynamiki sprzedaży (maleje co roku o 1,5 pkt proc. do 8,5% w 2030 r.), poprawy marży operacyjnej (osiąga ostatecznie 36,5% w 2029 r. z 26,5% obecnie), premii za ryzyko posiadania akcji (4,46%), wskaźnika beta równego jedności i wartości rezydualnej w wysokości 4%.

Ważne zastrzeżenie: prognoza nie zawiera wpływu potencjalnego przejęcia części aktywów WBD. To z jednej strony oznacza, że… wciąż mało wiadomo, bo potencjał zyskowności oraz zadłużenie Netfliksa (lub raczej potencjał generowania gotówki na nowe produkcje) może się zmienić po decyzji w sprawie WBD. Ale z drugiej strony trzeba zakładać, że sprawy nie rozstrzygną się w tym roku, być może nawet nie w przyszłym. A więc potencjalnego przejęcia aktywów WBD nie ma co brać pod uwagę, mając w perspektywie zakup akcji Netfliksa na rok, dwa.

———————-

CZYTAJ TEŻ O NETFLIKSIE:

———————————-

CZYTAJ O AMERYKAŃSKICH KONCERNACH:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZOBACZ NASZE WIDEOCASTY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: YousafBhutta/Pixabay