Od dzisiaj każdy użytkownik Allegro może skorzystać z nowego sposobu płatności – Allegro Pay. Czyli zrobić dowolne zakupy na Allegro i zapłacić za nie dopiero za miesiąc lub za kilka miesięcy. Bez żadnych opłat i odsetek. Jak działa Allegro Pay? Jak otrzymać darmowy limit kredytowy w Allegro? Czy to jest bezpieczne? Jak się nie dać wpuścić w kredyt do końca życia? Testuję i podpowiadam!

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

Allegro Pay: darmowy kredyt, błyskawiczna płatność za zakupy i wygodniejsze zarządzanie budżetem domowym dla osób świadomych finansowo. A zarazem ryzyko pułapki nadmiernego zadłużenia, zbędnych zakupów i spirali długów dla wszystkich pozostałych. Tak można pokrótce scharakteryzować pomysł, który od kilku miesięcy rozwija Allegro. I który dziś został udostępniony wszystkim użytkownikom. Ale po kolei. Jak działa Allegro Pay? I jakie niesie ze sobą zagrożenia?

Allegro Pay: co to jest? Czy jest się czego bać?

Allegro Pay było już opisywane na „Subiektywnie o Finansach” – tutaj i tutaj. W największym skrócie rzecz polega na tym, że Allegro sfinansuje za nas zakupy (do ustalonej kwoty), a po pieniądze zgłosi się dopiero za jakiś czas. Przez ostatnie miesiące Allegro Pay było dostępne tylko dla wiarygodnych i systematycznych użytkowników Allegro. Dzisiaj ta usługa została udostępniona wszystkim chętnym. Przy okazji debiutu biuro prasowe Allegro podzieliło się kilkoma informacjami.

Przez pierwsze pół roku, gdy Allegro Pay było jeszcze w fazie pilotażu, udzielono ponad 0,5 mld zł pożyczek. Sporo. Wzrost liczby osób, którym udostępniano usługę przekładał się na jej popularność, bo w drugim kwartale wartość finansowania wyniosła niemal dwa razy tyle, co w pierwszym – 347 mln zł. Do końca roku Allegro chce przebić miliard zł i wcale się nie zdziwię, jeśli się im to uda.

Czy Allegro nie boi się, że użytkownicy nie będą spłacać swoich zobowiązań? W końcu ze złymi kredytami mają problemy zarówno banki, jak i instytucje pożyczkowe. Serwis podchodzi do tego dosyć optymistycznie:

„Oczekiwane straty kredytowe są na poziomie 2,1%. Nasza baza danych, oparta w dużej mierze na transakcjach na Allegro, pozwala nam trafnie ocenić zdolność kredytową konsumentów, a tym samym zapewnić rozsądną wysokość środków do wykorzystania dla każdego klienta”

Fakt: Allegro wie o nas bardzo dużo i na tej podstawie może dopasowywać limity kredytowe do konkretnych użytkowników. Wydaje mi się tez, że głównym celem usługi nie jest pożyczanie pieniędzy (temu służą darmowe pożyczki w firmach chwilówkowych), a raczej ułatwienie procesu zakupowego. Sam koszt jest zerowy lub niski (o czym niżej), a poziom satysfakcji klienta – dzięki temu, że można uniknąć wpisywania numeru karty kredytowej, logowania się do banku (żeby zapłacić szybkim przelewem) czy podawania i zatwierdzania kodu BLIK – wyższy. Kupowanie ogranicza się do kilku kliknięć, a przykrość płacenia jest odroczona.

Jak aktywować Allegro Pay?

Postanowiłem przetestować ten nowy wynalazek. Wprawdzie do programu byłem już zaproszony od jakiegoś czasu (sam nie wiem, czy się cieszyć, ponieważ pewnie dużo kupuję i dlatego mnie wybrali), ale wstrzymałem się z aktywacją do teraz, bo nie chciałem mieć na głowie dodatkowego kredytu. Dopiero dzisiaj rano kliknąłem nęcący mnie od dawna przycisk „Aktywuj”:

Sam proces wnioskowania o limit wydatkowy jest bardzo prosty. Podajemy swój PESEL, numer dowodu osobistego, numer telefonu i zaznaczamy kilka zgód (sprawdzenie w BIK-u, BIG-u, CRIF, regulamin), wszystko potwierdzamy kodem z SMS-a i gotowe. Dosłownie w 31 sekund (liczyłem stoperem) dostałem „kredyt” odnawialny na 4200 zł.

Nie mogę jednak obiecać, że wszystkim pójdzie tak łatwo, bo – tak jak pisałem wyżej – od czasów pandemii bardzo dużo zamawiałem na Allegro. Serwis ma więc o mnie sporo danych. Mimo to sprawdził mnie w BIK-u (otrzymałem alert).

O tym, że niektórzy mogą być bardziej weryfikowani wnioskuję z tego, że Allegro rozpoczęło współpracę z Kontomatikiem. Jest to aplikacja do potwierdzania tożsamości lub/i przekazywania danych o rachunku bankowym. Allegro może z niej skorzystać podczas aktywacji Allegro Pay i zajrzeć na nasze konto bankowe (np. sprawdzić, ile zarabiamy – tak jak robi to chociażby Revolut).

Jak to działa? Mam za sobą pierwszy zakup

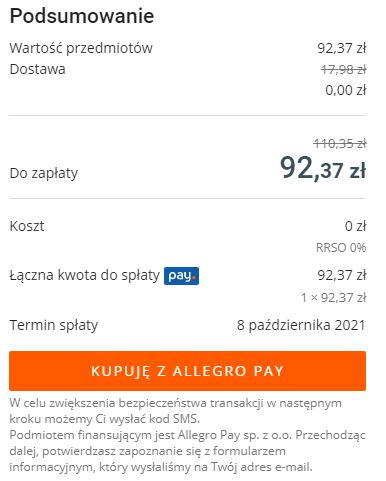

Jak w praktyce wygląda system „kup teraz, zapłać później”? Najpierw standardowo umieszczamy interesujące nas produkty w koszyku, klikamy przycisk „dostawa i płatność” i tam zaznaczamy metodę płatności Allegro Pay. Przy większej kwocie możemy też wybrać okres spłaty i ilość rat.

Po kliknięciu „kupuję” przychodzi SMS z kodem autoryzacyjnym. Ten krok możemy na przyszłość ominąć zaznaczając opcję „pomijaj ten krok”, ale osobiście tego nie polecam (chyba, że macie w ramach konta Allegro aktywowane dwuskładnikowe uwierzytelnianie, o którym piszę poniżej i zawsze się wylogowujecie z Allegro po zakończeniu zakupów).

Proces jest szybki i wygodny, nie mam się do czego przyczepić. Kredyt jest za darmo na 30 dni. Dodatkowo na trzy dni przed upływem terminu Allegro ma przypomnieć o spłacie SMS-em i mailem.

Kredyt w kredycie spłacony kartą kredytową?

Przy większych zakupach Allegro umożliwia nam dodatkowe opcje spłaty kredytu. Wydając jednorazowo minimum 300 zł, możemy rozłożyć to na 3, 5, 10 lub 20 rat. RRSO takiego przedłużenia spłaty wynosi 7,44-7,45% (koszt jest od razu widoczny, nie ma dodatkowych prowizji).

Dodatkowo, jeżeli mamy wykupiony pakiet Smart (czyli m. in. nielimitowane dostawy za 49 zł rocznie), to opcja rozłożona na trzy raty jest dla nas bezpłatna. RRSO wyniesie wtedy też 0%. To jeszcze bardziej ułatwia takie zakupy i jednocześnie promuje Allegro Smart.

To nie koniec dobrych wiadomości, bo pożyczkę zaciągniętą w ramach Allegro Pay można spłacić za pomocą karty kredytowej. A to nam pozwoli jeszcze bardziej odroczyć termin płatności (w założeniu bez opłat). Załóżmy, że kupujemy coś za 3000 zł i korzystamy z darmowego rozłożenia na trzy raty 0%. Po 30 dniach spłacamy 1000 zł. Po kolejnych 30 dniach drugi 1000 zł, a po trzech miesiącach ostatni 1000 zł.

Wszystkich spłat dokonujemy za pomocą karty kredytowej z okresem bezodsetkowym 54 dni (w praktyce te okresy się aż tak dobrze nie pokryją, ale uproszczam przykład). Czyli pierwszy 1000 zł naszej gotówki wydajemy dopiero po jakiś 80 dniach, drugi 1000 zł po 110 dniach, a trzeci 1000 zł po 140 dniach. Niemal trzy miesiące możemy korzystać z zakupionej rzeczy bez żadnych opłat. Wygodne.

W tym czasie nasze 3000 zł (jeżeli je mieliśmy) może dla nas „pracować” na koncie oszczędnościowym (tutaj porównanie ofert na takich kontach). Jeżeli ulokujemy je na 1%, to łącznie zaoszczędzimy jakieś 7,33 zł (1,78 zł + 2,44 zł + 3,11 zł). Nie jest to oczywiście żadna oszałamiająca kwota, ale trzeba na to spojrzeć tak, że zaciągając kredyt na kilka miesięcy wychodzimy na plus, a nie na minus, jak to zwykle bywa. Miła odmiana.

Alternatywnie możemy 3000 zł od razu rozłożyć na 20 rat w wysokości 159,69 zł. Łączny koszt wyniesie wtedy 193,82 zł, bo nie ma żadnych dodatkowych prowizji (oczywiście, gdy spłacamy w terminie). W banku takiego kredytu nie udało mi się otrzymać. O chwilówkach nawet nie wspominam.

Czy Allegro Pay jest bezpieczne?

Dane, które podajemy nie są zapisywane na naszym koncie w Allegro. Ponadto wymaga się ich od nas naprawdę mało. W porównaniu na przykład z umową karty kredytowej (która przecież jest bardzo podobna w działaniu) wniosek w Allegro jest błyskawiczny. Nie obawiałbym się więc tutaj jakiegoś wycieku danych osobowych.

Natomiast pojawia się newralgiczny problem logowania do samego Allegro. W standardzie wystarczy znać login i hasło, aby się dostać na nasze konto. A to nie jest w dzisiejszych czasach wystarczające zabezpieczenie. Dodatkowo Allegro – w przeciwieństwie do banków – nie zamyka nieaktywnej sesji. Ja u siebie bywałem zalogowany nieraz przez długie tygodnie. Jednocześnie na 2-3 urządzeniach!

W związku z tym ktoś, kto pozna nasze dane do logowania (lub natrafi na nasze zalogowane konto na innym komputerze) będzie mógł sfinansować swoje zakupy, a my za to później zapłacimy. Fakt, że Allegro prosi nas przy takich zakupach o kod z SMS-a, ale możemy odznaczyć taką opcję. Wtedy prawdopodobnie zakupy będą przechodzić po prostu na jeden klik.

Odpowiedzią na to może być (a w zasadzie powinno być) dwuskładnikowe uwierzytelnianie. Koniecznie aktywujcie je na swoim koncie Allegro! Tutaj Maciek Samcik opisał to szerzej. Wtedy do zalogowania będzie wymagany nasz telefon komórkowy, ale ciągle nie rozwiąże to problemu trwającej w nieskończoność sesji na obcych komputerach.

Skoro zakupy mają być szybkie i bezstresowe, to wydaje mi się, że Allegro mogłoby tutaj jeszcze trochę zadbać o nasze bezpieczeństwo. Po pierwsze, moglibyśmy dostawać po każdym zakupie z użyciem Allegro Pay podsumowanie SMS-em. Wtedy szybko zauważymy, że ktoś buszuje po naszym koncie i robi za nas zakupy. Po drugie, kod z SMS-a powinien być możliwy do ominięcia jedynie na zaufanych urządzeniach.

Po trzecie, miło że można zobaczyć listę urządzeń, na których jesteśmy zalogowani, ale jest to opcja dość mocno ukryta. Wydaje mi się, że mogłaby się rzucać w oczy na stronie głównej. Zalogowani dłużej niż 10 minut po zakończeniu aktywności powinniśmy być tylko na zaufanych urządzeniach. Wreszcie, po czwarte, Allegro powinno ograniczyć niektóre sposoby dostawy w transakcjach sfinansowanych za pomocą Allegro Pay. Na przykład dostawa do paczkomatu z podaniem innego, niż zwykle numeru telefonu lub do innego miasta, niż wynika to z danych rejestracji na Allegro mogłaby być możliwa tylko z potwierdzeniem kodem z SMS-a.

Allegro Pay: maksymalna wygoda, ale tylko dla świadomych finansowo!

Nie ma co ukrywać – pomysł z Allegro Pay jest trafiony w punkt. Oczywiście Allegro tego nie wymyśliło, model biznesowy „buy now, pay later” jest od kilku lat hitem w niektórych krajach, np. w Australii i Wielkiej Brytanii. Ale z pewnością jest to uproszczenie zakupów internetowych.

Zakupy na raty, nawet 0%, są obecne w wielu sklepach (także internetowych), ale tam procedura jest uciążliwa. Musimy złożyć wniosek do banku, często będziemy namawiani do skorzystania z ubezpieczenia, przy każdym zakupie musimy złożyć nowy wniosek. Jest to w jakiś sposób zniechęcające i męczące.

W Allegro Pay weryfikowani jesteśmy raz, a potem każdy zakup możemy rozłożyć na raty w kilka sekund. Moim zdaniem ta forma płatności się przyjmie. Nawet jeżeli początkowo część użytkowników będzie na to sceptycznie patrzeć, to krok po kroku będą to aktywować. Szczególnie, że Allegro potrafi zachęcić – obecnie można otrzymać 50 monet swojego programu lojalnościowego za aktywację i jeden zakup. A to równowartość 50 zł.

Małym minusem (ale i zarazem wentylem bezpieczeństwa) jest maksymalna kwota kredytu, która nie pozwoli nam na zakup chociażby drogiego laptopa. Limity mają być przyznawane w przedziale 500-4200 zł. Jednak – jak już pisałem – to ma być bardziej ułatwienie i przyspieszenie częstych zakupów, a nie kredyt. Za drogiego laptopa możemy w końcu zapłacić kartą kredytową.

Wygoda to jedno, ale pojawia się niebezpieczeństwo wpadnięcia w długi. Dlatego ta metoda, choć bardzo wygodna, powinna być stosowana przez osoby, które potrafią zarządzać swoim budżetem. Nie może być tak, że zaskoczy Was SMS przypominający o spłacie zobowiązania. Wręcz odwrotnie, zawczasu zapoznajcie się z harmonogramem spłaty i zaplanujcie swoje inne wydatki tak, aby nie być zaskoczonym.

W końcu nawet firmy udzielające chwilówek na swoich stronach piszą, żeby nie finansować pożyczką chwilowej zachcianki. A Allegro – trochę pod prąd – zachęca by najpierw kupować, potem korzystać, a na końcu płacić. To bardzo niebezpieczna zabawka w nieodpowiednich rękach, bo dużo wygodniej się klika „kup teraz i zapłać później” niż wpisuje dane karty płatniczej.

Zdjęcie główne: Allegro