Świat stoi długami i jest to tak naturalne, że nikt już nawet się zbytnio nie przejmuje. Globalne zadłużenie tzw. sektora niefinansowego, czyli gopodarstw domowych i firm, wynosi aktualnie ponad 150 bilionów dolarów, czyli grubo ponad dwa razy tyle, ile wynosi roczna wartość wyprodukowanych na świecie dóbr i usług. Jak na tym tle wyglądamy my, Polacy? Jak wielu z nas jest niewolnikami długów lub – co gorsza – nie spłacanych rat lub rachunków?

Czytaj też: Wreszcie nagrodzą nas za rzetelne płacenie rachunków? Będzie wspólna laurka dla uczciwych konsumentów?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Czytaj też: GUS mówi, że powinno ci zostać co miesiąc w portfelu 370 zł. Nie zostaje? Chyba wiem dlaczego…

Czytaj też: Optymiści-hazardziści, wielbiciele rulety. Obstawiają tylko dobry scenariusz na życie. Ilu ich jest? Duuużo…

Połowa Polaków ma kredyt. Co dziesiąty ma problem

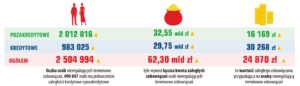

Zebrałem kilka danych, które opublikowały ostatnio instytucje zajmujące się naszym zadłużeniem: Biuro Informacji Kredytowej, Konferencja Przedsiębiorstw Finansowej oraz biuro informacji gospodarczej Infomonitor. Wynika z nich, że z naszymi długami jest nie najgorzej. Aż połowa Polaków jest od nich po prostu wolna. Według BIK-u spośród 31,5 mln Polaków (po odjęciu dzieci) jakikolwiek kredycik ma na koncie 15,2 mln, czyli 48,3%.

Łącznie nasze zadłużenie wynosi 584 mld zł, z czego ponad dwie trzecie to kredyty hipoteczne, czyli relatywnie „dobry” dług. Dobry, bo nie zaciągany na wyuzdaną konsumpcję, lecz na poprawę jakości życia. W większości przypadków mamy po jednym lokalu kupionym na kredyt, w którym po prostu mieszkamy. Łącznie spłacamy 2,2 mln kredytów hipotecznych (z tego co czwarty to kredyt frankowy).

Jedna trzecia długów (175 mld zł) ma charakter wybitnie konsumpcyjny. Takie zadłużenie ma na koncie więcej niż co trzeci z nas (12-13 mln osób). Większość z „konsumpcyjnego” długu przypada na osoby, które mają na głowie więcej, niż jedną formę zadłużenia. Spłacamy bowiem aż 13,2 mln kredytów konsumpcyjnych (przeciętnie taki kredycik ma wartość 11.500 zł), ponad 6 mln kart kredytowych i drugie tyle linii kredytowych przypiętych do kont bieżących (w ich przypadku zadłużenie wynosi średnio 2.000 zł).

Czytaj: W 2016 r. pożyczyliśmy od banków i firm pożyczkowych 120 mld zł!

Czytaj też: Gdy bank ma zadatki na złego windykatora. I w sprawie kredytu hipotecznego pisze do twojego… pracodawcy

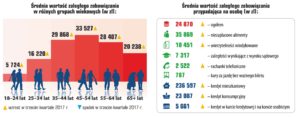

Dwa razy więcej osób nie płaci rachunków, niż rat

Z 15 mln osób zadłużonych (w tym 10 mln na wyuzdaną konsumpcję) mniej więcej co dziesiąty nie radzi sobie ze spłatą. Liczbę osób mających co najmniej trzymiesięczną obsuwę z zapłatą rat BIK podsumowuje na 1,2 mln głów. Oczywiście: nie wszyscy z nich są bankrutami, w krytycznej sytuacji – to już moje przypuszczenie – może się jednak znajdować mniej więcej co trzeci z nich, może nawet połowa. Na jakiej podstawie tak twierdzę? O tym za moment.

Kredyty nie są jedynym utrapieniem zadłużonej części Polaków. Jeśli ponad milion z nas nie spłaca na czas rat kredytowych, to 2 mln nie płaci comiesięcznych rachunków, alimentów, czynszów, mandatów. Te obie grupy mają pewną część wspólną, którą BIG Infomonitor szacuje na pół miliona osób. Wygląda na to, że duża, może nawet przygniatająca część z nich to faktyczni bankruci, który nie są w stanie zapłacić ani rat kredytów, ani czynszu za mieszkanie, ani rachunku za telefon.

Trudno powiedzieć o jakich kwotach mówimy w przypadku tego pół miliona osób, ale z pewnością są to grube miliardy. Łączna kwota nie spłacanych długów kredytowych to 30 mld zł, zaś pozakredytowych – 32,5 mld zł. Gdyby założyć – co jest dużym uproszczeniem – że na osoby w najgłębszych tarapatach przypada symetrycznie 20% tych długów, mówilibyśmy o tym, że konsumenci-bankruci mają na rachunkach dług rzędu 12,5 mld zł. Tak naprawdę trzeba jednak założyć, że ich zadłużenie jest ponadprzeciętnie duże, nie wykluczałbym, że mają do spłaty nawet kwoty podchodzące pod 20 mld zł.

Czytaj też: „Piła” przy tym to pieszczota. Dwa banki, windykator i komornik w akcji. I przypadkowy przechodzień

Czytaj też: Wytypowali najlepsze miejsca dla pożyczek pozabankowych. Zgadnijcie gdzie będzie eldorado?

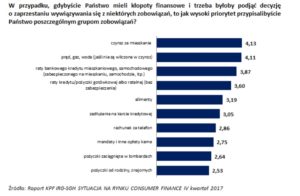

Które długi przestajemy spłacać w pierwszej kolejności?

A kiedy już „to” się dzieje, czyli wpadamy w pętlę zadłużenia, to których rachunków nie płacimy najpierw? Na ten temat powiedziano już wiele, ostatnie badanie przeprowadziła w tej kwestii skupiająca m.in. firmy pożyczkowe Konferencja Przedsiębiorstw Finansowych.

Wnioski nie są zaskakujące: gdy w życiu zaczyna nam się chrzanić to w pierwszym rzędzie przestajemy oddawać pieniądze znajomym, w drugim rzucie przestajemy płacić mandaty, a zaraz potem na liście do odstrzału znajdują się firmy telekomunikacyjne, które muszą się pożegnać z rachunkami za abonamenty i połączenia. Wśród długów, które przestają być istotne, jest też karta kredytowa.

„Zaoszczędzone” w ten sposób pieniądze staramy się przeznaczyć na zapłacenie rat kredytu hipotecznego, opłat za prąd, gaz i wodę oraz czynsz za mieszkanie. Stracić dach nad głową lub mieszkać w zimnym mieszkaniu bez prądu to nie jest przyjemne i za wszelką cenę pragniemy tego uniknąć.

W „rozkroku” jesteśmy jeśli chodzi o spłaty kredytów gotówkowych – są ważniejsze niż alimenty, czy opłaty za telefon. Obawiamy się, że bankowcy sprzedadzą nasz dług jakimś bezlitosnym windykatorom, a ci przyślą komornika, który będzie chciał naruszyć nasz mir domowy i wynieść telewizor. Inna sprawa, że to już coraz rzadziej tak wygląda.

Czytaj też: No i kto jest debeściak? Firma windykacyjna Best chciała przechytrzyć moją czytelniczkę. A ona…

Czytaj też: Miała groszowy dług, ale firma windykacyjna chce z nich ściągnąć kilka stówek. Wszystko przez… adres