Premier Mateusz Morawiecki opublikował swoje najnowsze oświadczenie majątkowe. Jakkolwiek niewiele ono mówi o jego całym bogactwie – większą część tegoż premier przepisał na żonę i ta część nie jest ujawniana – to i tak zrobiło się głośno. Premier bowiem pozbył się większości swoich oszczędności i… ulokował je w obligacjach skarbowych. Co nam to mówi? I jaką jest wskazówką na przyszłość?

Raz na jakiś czas politycy składają oświadczenia dotyczące swoich majątków, a „ciemny lud” analizuje je z wypiekami na policzkach. Jeśli polityk jest biedny, to niedobrze (nieudacznik), jeśli jest bogaty, to też niedobrze (bo pewnie ukradł). Ogólnie analizowanie cyferek dotyczących stanu posiadania wybrańców Narodu nie jest szczególnie rozwijającym zajęciem, ale oświadczenie majątkowe premiera jest… sugestywne.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

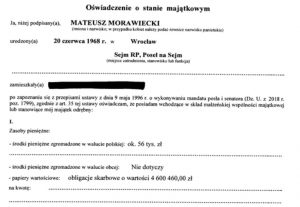

Nie chodzi o to, ile szef rządu zarobił (nędzne 273 000 zł w skali roku, czyli o 44 000 zł więcej niż w 2020 r.). Ani o to, ile zgromadził majątku w nieruchomościach (nic się nie zmieniło: 150-metrowy dom na dużej działce wart 1,9 mln zł, drugi dom 100-metrowy na innej dużej działce wart 3,5 mln zł, pół segmentu o wartości 600 000 zł, 70-metrowe mieszkanie za 1,1 mln zł i dwuhektarowa działka za 200 000 zł). Najlepsze „kąski” są zapewne i tak „zaparkowane” w majątku żony.

Oświadczenie majątkowe premiera. Co się stało z oszczędnościami?

Małą sensację wzbudził fakt, że Mateusz Morawiecki… pozbył się niedawno niemal wszystkich oszczędności. W oświadczeniu za 2020 r. premier wykazał, że ma 4,7 mln zł oszczędności w depozytach bankowych. Oświadczenie majątkowe za 2021 r. stanowi, że ma już zaledwie 56 000 zł. Co stało się z resztą kasy?

W oświadczeniu majątkowym premier wykazał, że ma „na stanie” obligacje skarbowe o wartości 4,6 mln zł. Nie wiemy, kiedy je kupił (oświadczenie jest datowane na 29 kwietnia 2022 r.) ani jakie to są obligacje. Ale i tak jest to ciekawe posunięcie premiera, który tym samym przeniósł z banków do obligacji skarbowych jakieś 40% majątku, który znajduje się na jego osobistej kartotece.

Jakie wnioski z tego transferu wynikają dla nas? Czy oświadczenie majątkowe premiera może być jakąś wskazówką? Wbrew pozorom nie jest to pytanie wyłącznie „plotkarskie”. Jeśli ktoś tak dobrze poinformowany o sytuacji w kraju jak premier robi coś z tak dużymi pieniędzmi, to nie jest to rzecz przypadkowa. Trzeba to ocenić i ustalić, co oznacza dla naszych oszczędności.

Niestety, z oświadczenia majątkowego nie wynika, jakie obligacje kupił premier za dużą część swoich oszczędności. Czy były to obligacje krótkoterminowe (trzymiesięczne, 2-letnie o stałym, kiepskim oprocentowaniu?), średnioterminowe (3-letnie z oprocentowaniem uzależnionym od stawki WIBOR?) czy długoterminowe (4-letnie lub 10-letnie z oprocentowaniem uzależnionym od inflacji).

Biorąc pod uwagę, że mówimy zawodowym bankowcu, pewnie ma w portfelu wszystkiego po trochu, ale coś mi mówi, że duża część oszczędności została „zapakowana” w obligacje antyinflacyjne. Czyli takie, które w każdym kolejnym roku „płacą” tyle, ile wyniosła inflacja w poprzednim roku (z przesunięciem – w przypadku obligacji wyemitowanych w marcu liczy się wskaźnik GUS podany w lutym, czyli za okres styczeń-styczeń).

Zamiast obronić nas przed inflacją premier obronił tylko… siebie

Nie wiemy też, kiedy premier zmienił sposób przechowywania oszczędności. Jeśli zrobił to na początku 2021 r., to znaczy, że już wtedy przewidywał, jakie mogą być konsekwencje polityki rządu, którym kieruje. Że pieniądze zasypujące gospodarkę (tarcze, szczodra polityka transferów społecznych) spowodują wzrost inflacji, przed którą nie ochroni trzymanie pieniędzy w bankach, bo te nie zapłacą sensownych odsetek (zamiast tego płacą podatek bankowy nałożony na nie przez rząd PiS).

Na początku 2021 r. inflacja wzrosła do 3-4%, a prezes NBP Adam Glapiński – przy stopach procentowych ściągniętych do 0,1% – opowiadał swoje farmazony o tym, że podwyższanie stóp procentowych byłoby szkolnym błędem. Czy wtedy właśnie premier stwierdził, że nie zamierza być ostatnim frajerem i dzielić losu milionów Polaków, którzy ponad bilion złotych trzymali wówczas w bankach na zero procent?

Oczywiście premier zainwestował w instrument finansowy, który jest dostępny dla każdego Polaka. Ministerstwo Finansów oferuje Polakom długoterminowe obligacje skarbowe na nierynkowych warunkach. Oprocentowanie obligacji 4-letnich i 10-letnich, opartych na inflacji, już od pewnego czasu było miażdżąco wyższe niż oprocentowanie depozytów bankowych. A im wyższa była inflacja przy zerowych stopach procentowych, tym bardziej opłacalne były obligacje z oprocentowaniem uzależnionym od inflacji.

Sęk w tym, że ten bilion złotych w bankach składa się w większości z niewielkich oszczędności ludzi, którzy dorobili się tylko niewielkiej poduszki finansowej i nie mogą sobie pozwolić na długoterminowe inwestowanie tych pieniędzy. Oni – w odróżnieniu od premiera – są skazani na oszczędzanie w bankach. Premier mógł przenieść prywatne miliony do obligacji i gwiżdże na inflację, którą w dużej części sam „wyprodukował”. Wielu Polaków zostało w pułapce bankowych depozytów.

Czytaj też: Norweski fundusz majątkowy opublikował wyniki swoich inwestycji. Jakie z tego wnioski dla nas?

Co oświadczenie majątkowe premiera oznacza dla nas?

No dobra, koniec narzekania. Też bym wolał, żeby Mateusz Morawiecki raczej dbał o to, byśmy nie wpadli w „inflacyjne g…, niż o to, żeby jego prywatna kasa na tym nie ucierpiała. Ale jest jak jest. O czym nam mówią posunięcia premiera i jego najnowsze oświadczenie majątkowe?

Po pierwsze: premier nie spodziewa się, że inflacja mocno spadnie w najbliższych latach. Nie wiemy, co prawda, czy włożył pieniądze w obligacje o stałym oprocentowaniu, te z oprocentowaniem uzależnionym od poziomu WIBOR czy te z oprocentowaniem indeksowanym do inflacji, ale.. Gdyby spodziewał się, że inflacja jest „na chwilę”, to nie szedłby na całość z przenoszeniem pieniędzy do obligacji.

Wniosek dla nas? Warto wciąż zerkać na wszelkie inwestycje, które mogą być „inflacjoodporne” (nie wyłączając tych alternatywnych), jak również wzbogacać portfel o wszystko, czego oprocentowanie bazuje na inflacji lub na wskaźniku WIBOR (nawet jeśli zostanie zastąpiony jakimś innym, to zapewne zostanie to tak zrobione, żeby oprocentowanie znacząco nie spadło).

Czytaj o „antydrożyźnianych” obligacjach skarbowych: Czy opłaca się je kupić, żeby pokonać inflację?

Czytaj o obligacjach emitowanych przez samorządy: Mało kto zna te obligacje, a są prawie tak bezpieczne jak rządowe. I dobrze płacą! Jak dodać do portfela obligacje… samorządów?

Czytaj też o obligacjach firm oprocentowanych WIBOR-em: Te obligacje nie są bez ryzyka, ale mogłyby ochronić nas przed inflacją. Ale firmy „zamroziły” emisje. Czy będziemy mieli co kupować?

Czytaj też o tym, jak zainwestować w… amerykańskie obligacje: Gdy trwoga to… Polacy pytają: „jak można kupić amerykańskie obligacje?”. No właśnie, jak? I czy to dobry moment, żeby je kupować?

Posłuchaj też: W podcaście „Finansowe sensacje tygodnia” Maciek Samcik rozmawiał z Pawłem Mizerskim, wiceprezesem UNIQA TFI, specjalizującym się w zarządzaniu aktywami na rynku długu. Czy nadchodzi „megapromocja”? Do odsłuchania pod tym linkiem.

Po drugie: premier wierzy w to, że Polska nie zbankrutuje. Obligacje skarbowe są instrumentem finansowym maksymalnie bezpiecznym, o ile rząd nie straci możliwości regulowania swoich zobowiązań. Obecnie zadłużenie Polski przekracza 1,5 bln zł rocznie, rząd musi płacić za nowo emitowane obligacje już 7% rocznie, a wydatki na same tylko odsetki wzrosną z 25 mld zł do 70 mld zł rocznie (dochody państwa z podatków to 550 mld zł). Polska rocznie musi rolować obligacje warte 80-90 mld zł. I musi znaleźć chętnych na nowe emisje.

Wygląda to coraz groźniej, ale premier demonstruje swoimi zakupami wiarę w to, że rządowe obietnice wypłaty odsetek będą wypełnione. To może zachęcać innych Polaków do inwestowania w obligacje. Jest tylko jedna cienkość – z inwestycji w obligacje można się w każdej chwili wycofać, płacąc tylko niewielką karę (maksymalnie 2%, to pikuś w porównaniu z naliczanymi odsetkami). Gdyby – hipotetycznie – premier stracił wiarę i pozbył się obligacji, kupując za nie np. dolary albo złoto, to dowiemy się tego z dużym opóźnieniem, z jakiegoś kolejnego oświadczenia majątkowego.

Po trzecie: premier wciąż wierzy w moc złotego. Ten wniosek jest trochę przeszarżowany, bo po pierwsze większość pieniędzy premiera, o których wiemy, jest w realnych aktywach (nieruchomości), których wartość przynajmniej częściowo jest niepodatna na zniszczenie wartości krajowej waluty, a po drugie nie wiemy, co premier „zaparkował” u żony. Ale mimo wszystko Mateusz Morawiecki położył niemały pieniądz w inwestycję, która nie będzie nic warta, gdyby wartość złotego drastycznie spadła (i gdybyśmy mieli euro i dolara np. po 8 zł).

Daje to cień nadziei, że może jednak – pomimo wysokiej inflacji – uda się uniknąć katastrofy złotego. Jej scenariusz wyglądałby tak: wysoka inflacja powoduje odpływ chętnych do lokowania w polskie obligacje (zbyt duża różnica między oprocentowaniem a inflacją), co powoduje spadek kursu złotego, co nasila odpływ kapitału (inwestorzy nie tylko tracą na realnej wartości inwestycji, ale i na kursie złotego), a zwykli Polacy zaczynają zamieniać oszczędności na dolary lub złoto. I mamy krach waluty, a potem budżetu państwa i całej gospodarki.

Czytaj więcej: Kurs euro przekroczył 5 zł, w kantorach wymiany walut tłumy. Czy kupowanie teraz waluty obcej to mądry pomysł?

W tym kontekście miliony premiera, ulokowane w obligacjach skarbowych, mogą z jednej strony sygnalizować, iż szef rządu nie wierzy w szybkie pokonanie inflacji, ale z drugiej – że nie wierzy w spiralę zadłużenia Polski i jej bankructwo.

—————————————-

MACIEJ SAMCIK ZAPRASZA:

>>> Zainwestuj w antyinflacyjne obligacje firm z MICHAEL STROM DM. Myślisz o tym, jak ochronić oszczędności przed inflacją? Rozważ ulokowanie niewielkiej części pieniędzy w obligacje największych polskich firm. Pomaga w tym dom maklerski Michael / Ström, największe niebankowe biuro maklerskie na rynku obligacji korporacyjnych. Jeśli masz chrapkę na obligacje emitowane przez firmy, to zapraszam do zainwestowania za jego pośrednictwem. Ja też to robię i wkrótce opiszę swój portfel oraz opowiem o tym, jak go zbudowałem z pomocą mojego opiekuna w domy maklerskim (więcej szczegółów o ofercie Michael / Ström pod tym linkiem). A w tym poradniku dwa słowa o tym, ile można zarobić, jakie jest ryzyko i jak inwestować, żeby nie osiwieć z nerwów.

————-

Posłuchaj podcastu: Marcin Grabiszewski z BNP Paribas i Maciej Samcik odpowiadają na Wasze pytania o kredyt hipoteczny

Dziś w podcaście „Finansowe Sensacje Tygodnia” gościem jest Marcin Grabiszewski, który odpowiada za ofertę kredytów hipotecznych w BNP Paribas Bank Polska. Zadajemy mu wszystkie pytania dotyczące kredytów hipotecznych, które dziś chodzą Wam po głowie. Pytamy m.in. o to, czy nadchodząca opcja wakacji kredytowych każdemu się opłaci, jaki dzisiaj wybrać kredyt hipoteczny, jak banki badają zdolność kredytową chętnych na kredyt hipoteczny, czy klienci polubili kredyty o stałej stopie procentowej przez 10 lat, czy dziś lepiej mieć kredyt czy oszczędności oraz o refinansowaniu, wcześniejszym spłacaniu, nadpłacaniu i niedopłacaniu kredytów hipotecznych. Warto posłuchać! Zapraszam więc do posłuchania pod tym linkiem.

Dziś w podcaście „Finansowe Sensacje Tygodnia” gościem jest Marcin Grabiszewski, który odpowiada za ofertę kredytów hipotecznych w BNP Paribas Bank Polska. Zadajemy mu wszystkie pytania dotyczące kredytów hipotecznych, które dziś chodzą Wam po głowie. Pytamy m.in. o to, czy nadchodząca opcja wakacji kredytowych każdemu się opłaci, jaki dzisiaj wybrać kredyt hipoteczny, jak banki badają zdolność kredytową chętnych na kredyt hipoteczny, czy klienci polubili kredyty o stałej stopie procentowej przez 10 lat, czy dziś lepiej mieć kredyt czy oszczędności oraz o refinansowaniu, wcześniejszym spłacaniu, nadpłacaniu i niedopłacaniu kredytów hipotecznych. Warto posłuchać! Zapraszam więc do posłuchania pod tym linkiem.

Podcast jest też na Spotify, Google Podcast, Apple Podcast i pięciu innych, popularnych platformach podcastowych. Macie na temat „wojna a nieruchomości” swoją opinię, doświadczenia albo już widzicie, jak zmienia się rynek? Piszcie na kontakt@subiektywnieofinansach.pl!