Stało się coś dziwnego. Wśród Polaków gwałtownie rośnie poparcie do wprowadzenia… waluty euro. Niewykluczone, że to posiadacze oszczędności przestali lubić szefa banku centralnego, który ich pieniędzmi chce spłacać zadłużenie państwa, finansować transfery socjalne i napędzać gospodarkę. I zapragnęli mieć w kieszeni walutę, której wartości nie można tak łatwo zniszczyć

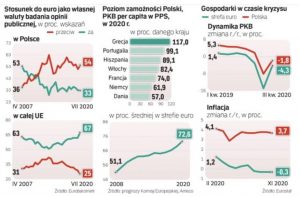

W ostatnich latach w Polsce nie było klimatu do dyskusji o tym, czy Polska mogłaby wejść do strefy euro. Mamy własną walutę, lubimy ją i dzięki możliwości wpływania na jej kurs jesteśmy w stanie lepiej niż inni znosić kryzysy, turbulencje i zawirowania gospodarki. Ale ostatnio coś się zmienia. Najnowsze badanie „Eurobarometr” (międzynarodowe badania opinii publicznej przeprowadzane systematycznie na zlecenie Komisji Europejskiej) wykazało… zdecydowany wzrost liczby Polaków, którzy chcieliby wprowadzenia w Polsce waluty euro.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

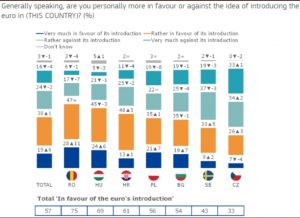

Poparcie dla euro w Polsce wystrzeliło w górę

Generalnie liczba zwolenników wprowadzenia euro w Polsce po raz pierwszy od bardzo dawna przekroczyła 50% (o 7 pkt proc. wzrósł odsetek Polaków bardzo się tego domagających), zaś o 8 pkt proc. spadł odsetek obywateli będących bardzo przeciwko wprowadzeniu euro.

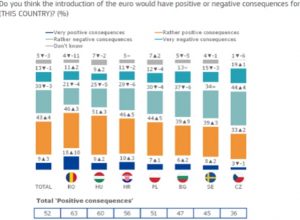

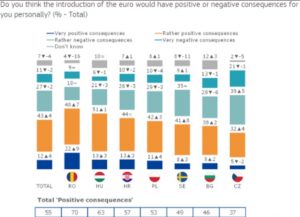

Rośnie liczba osób uważających, że wprowadzenie euro miałoby pozytywne konsekwencje dla kraju oraz liczba tych, którzy mówią, że opłaciłoby się im to osobiście (we wszystkich przypadkach euro-pozytywnych jest 51%).

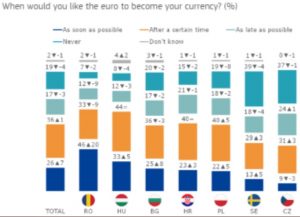

Już 22% ludzi uważa, że euro trzeba w Polsce wprowadzić jak najszybciej tylko się da, zaś kolejne 40% – że po pewnym czasie, ale już warto to zaplanować.

Co się stało? Czy przestaliśmy się obawiać, że jak w Polsce będzie euro, to ceny pójdą w górę (choćby na zaokrągleniach, co generalnie jest mitem, ale w niektórych krajach mało miejsce)? Czy już nie boimy się, że jakiś gość we Frankfurcie będzie nam ustalał oprocentowanie depozytów i kredytów?

To były całkiem żywe obawy, o których świadczyła wysoka i lekko rosnąca przewaga przeciwników wprowadzenia w Polsce wspólnej waluty. Poparcie dla euro było w Polsce jeszcze na początku pandemii niskie:

Nota bene, z powodu kosztów walki z pandemią Polska przestała też spełniać kryteria wejścia do strefy euro. A nawet gdyby je spełniała, to eurosceptycyzm polskiego rządu nie zachęca państw już należących do strefy euro, by nas do niej zapraszać.

Czytaj też: Czy Polska powinna wejść do strefy euro? Siedem argumentów za i przeciw (subiektywnieofinansach.pl)

Polacy zaczęli wzdychać do euro. Czy to pierwsze zmiany w mózgu wynikające w polityki NBP?

Mam wrażenie, że to, co widzimy w badaniach, to… pierwsze zmiany w mózgu wywołane przez politykę Narodowego Banku Polskiego oraz wypowiedzi prezesa Adama Glapińskiego. Niewykluczone, że część Polaków – zapewne tych, którzy już zgromadzili jakieś oszczędności i obawiają się o ich los – stwierdziła, że polska waluta jest w rękach szaleńców, którzy w pędzie do wspomagania rządu za wszelką cenę są w stanie zniszczyć wartość polskiej waluty oraz oszczędności.

Chodzi oczywiście o utrzymywanie niemal zerowych stóp procentowych w powiązaniu z utrzymującą się wysoką inflacją. Prezes NBP najpierw wmawiał nam, że żadnej inflacji nie ma (i rosnące wskaźniki to tylko statystyczny efekt wzrostu cen nielicznych produktów). Potem dowodził, że jest tylko przejściowa. Ostatnio – że może i jest, ale on nic nie może zrobić, bo jest stymulowana przez czynniki niezależne od banku centralnego. Czesi i Węgrzy już podwyższają stopy procentowe, a nasza Rada Polityki Pieniężnej – nie.

Adam Glapiński zajmował się też pocieszaniem smutnych konsumentów, żeby nie przejmowali się powszechną drożyzną, bo przecież wynagrodzenia też im rosną (owszem, rosną, ale nie wszystkim). Przyznawał też z rozbrajającą szczerością, że niespecjalnie przejmuje się bogatymi, bo oni i tak nie trzymają wszystkich pieniędzy w bankach (ale najwyraźniej trochę jednak trzymają).

No i chyba mamy pierwsze efekty. Niewykluczone, że ludzie, którzy mają jakieś oszczędności, zorientowali się, że ich wartość znalazła się w rękach typów, dla których ważniejszy jest wzrost stojącej eksportem gospodarki (do tego potrzebny jest niski kurs waluty) niż utrzymanie wartości pieniądza.

Wysoka inflacja jest dobra dla rządu, bo powoduje, że spłacanie zadłużenia – a to zaraz osiągnie 1,5 biliona złotych – jest tańsze. Im dłużej NBP będzie tolerował wysoką inflację i niszczenie oszczędności tych, którzy je mają, tym łatwiej będzie obsługiwać zadłużenie i mieć pieniądze na transfery socjalne.

Czy ludzie się zorientowali, że coś tu nie gra? Jeśli tak, to w NBP powinni chyba powołać sztab kryzysowy, bo to pierwsze nieodwracalne zmiany w polskich mózgach. Na razie tylko w sferze deklaracji, ale następny krok może być już „w realu”.

Czytaj też: Czy inflacja wyrwie się spod kontroli? Czy Polska może być jak Turcja? (subiektywnieofinansach.pl)

NBP i dwa demony, które sam stworzył

Jeśli ta grupa Polaków, która uważa, że los złotego – a więc ich oszczędności – jest w rękach ludzi o nieczystych intencjach, to nie poprzestaną na deklaracjach. Kolejną konsekwencją będzie zakup walut obcych i trzymanie w nich oszczędności, a nie w polskim złotym. Gdyby to się zaczęło dziać na dużą skalę, mogłoby być początkiem spirali nie do zatrzymania.

NBP zaczyna więc dziś walczyć już z dwoma demonami, które sam stworzył. Pierwszy to spirala inflacyjno-płacowa (czyli im bardziej wszystko drożeje, tym bardziej pracownicy żądają podwyżek, tym bardziej wszystko drożeje…), a drugi – spadające zaufanie do polskiej waluty. Skoro po kilku latach prowadzenia przez NBP ultraliberalnej polityki pieniężnej coraz więcej Polaków chce mieć w portfelu euro, a nie złotego, to trudno uznać to za sukces banku centralnego w budowaniu siły polskiego pieniądza.

Czytaj też: Czy inflacja w Polsce może wymknąć się spod kontroli NBP? (subiektywnieofinansach.pl)

Czytaj też: Inflacja się rozpędza. Czy obligacje antyinflacyjne bardziej się opłacają? (subiektywnieofinansach.pl)

——–

NOWY PODCAST EKIPY „SUBIEKTYWNIE O FINANSACH”

Dziś mamy dla Was podcast z udziałem Łukasza Hodorowicza, eksperta ds. marketingu. Rozmawialiśmy z nim o trikach, których ofiarą najczęściej padamy w sklepach. Sprawdzamy też, na jakie pułapki cenowe jesteśmy szczególnie narażeni w czasie wakacji. Zapraszam do posłuchania tutaj oraz na platformach Spotify, Google Podcast, Apple Podcast i innych.

———————

APLIKACJE NA WAKACJE:

Jeśli wyjeżdżasz tego lata za granicę, to nie zapomnij wziąć ze sobą aplikacji mobilnej do wymiany walut i karty, którą możesz płacić bez ponoszenia kosztów spreadu walutowego. Tutaj pisaliśmy jak bardzo spread uderza po kieszeni. Wśród wielu tego typu aplikacji i kart polecam m.in. kartę wielowalutową Cinkciarz.pl (jej recenzja jest tutaj), jak również aplikację ZEN z kartą, którą można łatwo doładować kasą i „włożyć” do Apple Pay i Google Pay. Zakupy z ZEN są objęte specjalnym ubezpieczeniem oraz natychmiastowym cashbackiem (tutaj opisywałem szczegóły tej aplikacji). Przy wyprawach ze znajomymi przyda się też funkcja ZEN Buddies. Polecam obie aplikacje. Są partnerami „Subiektywnie o Finansach”, ale jestem ich fanem już od dawna