Polskie banki powinny przyspieszyć prace nad ofertami robodoradztwa z prawdziwego zdarzenia, opartego nie tylko na własnych funduszach inwestycyjnych, ale też na niskokosztowych ETF-ach z całego świata. I to robodoradztwa dostępnego nie tylko w systemie transakcyjnym, ale i w smartfonie. Już widać, że na tym polu odbędzie się walka z nowymi bankami, wchodzącymi na rynek. Pokazuje to choćby ostatni ruch Aion Bank, czyli przejęcie platformy ETFmatic

Od pewnego czasu opisuję próby otwierania polskim klientom przez bankowców drzwi do innych, niż depozyty form lokowania oszczędności. Oczywiście, nie jest to łatwe, bo przyzwyczajeni do gwarantowanego zysku na depozycie klienci nie „połkną” każdego haczyka, który się im podsunie. Ale z drugiej strony czekanie, aż deponenci zabiorą pieniądze gdzie indziej to też byłaby perwersja.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Opisywałem już bankowe próby oferowania klientom dostępu m.in. do polskich obligacji notowanych na rynku giełdowym (obligacje skarbowe dostępne są na wyłączność tylko w ofercie PKO BP), czy też do obligacji amerykańskiego rządu.

Coraz częściej bankowcy wystawiają też oferty depozytu z atrakcyjnym oprocentowaniem (np. 2% w skali roku) w połączeniu z zainwestowaniem drugiej połowy pieniędzy w funduszu inwestycyjnym. Nie jest to najgorszy pomysł, o ile bank ma w ofercie również bezpieczne fundusze i daje klientom pewną swobodę manewru (czyli pozwala wycofać pieniądze z funduszu mniej więcej wtedy, gdy kończy się lokata).

—————————–

SKORZYSTAJ Z NAJLEPSZYCH BANKOWYCH OKAZJI:

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać. Masz zero na lokacie i koncie oszczędnościowym? Zarabiaj przynajmniej tak:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————–

Bank, czyli „automatyczny wealth manager”?

Ale tak naprawdę nadchodzi w Polsce czas wealth management. Banki, do tej pory zajmujące się oferowaniem klientom depozytów i kont oszczędnościowych, muszą stać się użytecznym doradcą w zarządzaniu ich oszczędnościami. Oczywiście, nie każdemu klientowi można zaoferować usługi wealth managera, czy prywatnego doradcy inwestycyjnego, więc o sukcesie zdecyduje raczej oferta robodoradztwa – zautomatyzowanego budowania klientowi portfela inwestycji obliczonego na długi czas.

Czytaj też: Pierwszy polski bank przygotowuje ujemne oprocentowanie pieniędzy dla klientów indywidualnych

Tyle, że aby dać klientowi taką ofertę, trzeba mieć dostęp do produktów o odpowiedniej jakości (nie ograniczając się tylko do własnych funduszy inwestycyjnych) oraz możliwie ergonomiczne, mobilne rozwiązanie technologiczne.

Robodoradztwa – w dość kiepskim stylu, przynajmniej na razie – próbuje bank PKO BP, jak również ING Bank. W mBanku zaoferowali klientom połączenie konta osobistego i maklerskiego. Niemal „na jeden klik” można przełączać się z ekranu usług bankowych na inwestycyjne. mBank oferuje też tzw. tematy inwestycyjne, czyli usługę ułatwiającą klientowi wybór – trzeba tylko napisać w co chce się zainwestować, a oni dobiorą do tego ETF (czyli niskokosztowy, automatyczny fundusz inwestycyjny). W Alior Banku mają wyszukiwarkę opartą na podobnym pomyśle.

Ale tak naprawdę czas pomyśleć o włączeniu do oferty bankowej portfeli ETF-ów, najłatwiejszych do ogarnięcia umysłem produktów inwestycyjnych, które oferują perfekcyjne rozłożenie ryzyka oraz najniższe możliwe koszty (a dziś o długoterminowym wyniku inwestowania w głównej mierze decydują właśnie niskie koszty).

Aż dziwne, że żaden bank na to nie wpadł. Kiedy w zeszłym roku wchodziła do Polski słowacka platforma Finax ze swoim robodoradztwem w dziedzinie ETF-ów, był to jedyny tego typu pomysł na rynku (przedstawiałem go zresztą dość dokładnie w minicyklu tekstów edukacyjnych).

Ale Finax nie cieszy się nawet ułamkiem wiarygodności licencjonowanego banku (pewnie niejeden z naciągniętych na toksyczne produkty klient się ze mną nie zgodzi), co może ograniczać możliwości jego ekspansji na polskim rynku.

Wygląda jednak na to, że latem do Polski zawita jednak rewolucja w dziedzinie automatycznych portfeli ETF-ów. Informacja sprzed kilku dni: belgijski Aion Bank, najnowsze przedsięwzięcie Wojciecha Sobieraja (tego, który urzeźbił Alior Bank), finansowane przez renomowany fundusz Warburg Pincus, kupił platformę ETFmatic.

Czytaj też: NBP zapowiada wzrost inflacji i druk pieniędzy

ETFmatic, czyli inwestowanie w smartfonie

Uważni i długoterminowi czytelnicy „Subiektywnie o finansach” być może kojarzą markę ETFmatic, bo testowałem tę platformę już dobrych kilka lat temu, inwestując tam swoje pieniądze.

Aplikacja jest genialna w swej prostocie. Ściągasz ją ze sklepu mobilnego, rejestrujesz się (proces jest mniej więcej taki, jak przy zakładaniu konta w banku przez internet), odpowiadasz na kilka pytań, a platforma proponuje ci portfel funduszy ETF odpowiadający twoim celom i profilowi ryzyka.

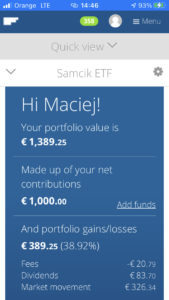

Za jednym zamachem inwestujesz pieniądze w ETF-y zarządzane przez największe i najbardziej wiarygodne, globalne firmy. W moim portfelu ETF-ów są te od Deutsche Banku, Vanguard, HSBC, UBS, iShares, czy State Street. Na głównym ekranie aplikacji widzę aktualną wartość portfela oraz jego wartość startową oraz zyski podzielone na trzy części – opłaty na rzecz platformy, dywidendy otrzymane od firm, w które „inwestują” ETF-y oraz wzrost notowań samych ETF-ów.

W każdej chwili mogę zmienić moje podejście do długoterminowości inwestycji oraz do ryzyka. Aplikacja co jakiś czas prosi mnie o potwierdzenie, czy moje cele się nie zmieniły. W zasadzie jedynym moim problemem związanym z ETFmatic jest fakt, że „doładowanie” aplikacji pieniędzmi możliwe jest tylko przelewem bankowym (w euro, czyli może to być tani lub darmowy przelew typu SEPA).

W zasadzie jedynym powodem, dla którego w ETFmatic włożyłem 1.000 euro, a nie np. 10.000 euro, jest fakt, iż… nie jest to dziś dla mnie wiarygodna instytucja finansowa. Podobnie zresztą, jak inne, podobne, typu eToro, w których też trzymam relatywnie drobną część moich oszczędności.

Ale poza tym – ETFmatic jest dla mnie platformą bliską ideałowi. Przydałby się może jeszcze polski support i lokalne wersje językowe, ale tak poza tym to jest inwestowanie dla każdego: proste, ergonomiczne, automatyczne.

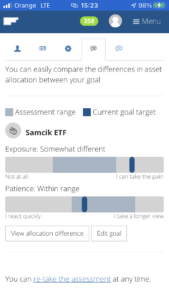

Opłaty? Gdy wchodziłem do gry chyba nie było ich w ogóle, dziś aplikacja pobiera 0,48% opłaty za zarządzanie portfelem rocznie. Do tego trzeba dodać opłaty za zarządzanie pobierane przez same ETF-y, które średnio wynoszą 0,12% w skali roku. Jest więc tanio, zwłaszcza porównując ETFmatic z większością polskich funduszy inwestycyjnych. Poniżej ciekawy sposób, w jaki ETFmatic graficznie pokazuje mój profil ryzyka (akceptacji bólu) oraz cierpliwości.

38% w ciągu niespełna czterech lat inwestowania – to nie jest najgorszy wynik jeśli mówimy o klasycznym inwestowaniu pasywnym, w którym w zasadzie nie poświęcam czasu na samodzielne zarządzanie portfelem. Dla ciekawskich podam jeszcze orientacyjny skład mojego portfela: 48% amerykańskie akcje, 14% europejskie akcje (w tym w Wielkiej Brytanii), 9% azjatyckie akcje (w tym Japonia), 9% rynki wschodzące (od Brazylii po Rosję). Do tego 16% ulokowane w ETF na indeks europejskich obligacji rządowych oraz 4% w europejskich obligacjach antyinflacyjnych.

Czytaj też: W Revolut możesz już inwestować w amerykańskie akcje. Ja kupiłem na próbę kawałek Apple’a. Niestety, w ostatnim czasie Revolut poinformował o podwyżce prowizji za inwestowanie z pomocą swojej aplikacji

Roboadvisor od Aion Bank „rozwali” system?

Aion Bank ma wejść do Polski latem tego roku. I zamierza wyróżnić się nie tylko ultrawygodnym „onboardingiem” klientów, czyli możliwością założenia konta w pełni mobilnie i bez kontrowersji. Cała oferta ma być dostępna przez smartfona, nie ma być haczyków i limitów (np. jeśli depozyt ma jakiś procent, to nie jest on tylko „do 20.000 zł”) i choć bank nie ma być za darmo – to ma mieć relatywnie wysoki przelicznik jakości do ceny w porównaniu do polskich odpowiedników.

Aion Bank – działa już w Belgii – zbiera recenzje sugerujące, jakoby chciał się stać „Netfliksem bankowości”, a więc będzie to usługa subskrypcyjna, którą będzie można „włączać” i „wyłączać” w dowolnym momencie. Cen dla polskich klientów jeszcze nie znamy, w Belgii pakiet podstawowy kosztuje 3,90 euro miesięcznie, a pakiet wypasiony aż 19 euro miesięcznie. W Polsce pewnie będzie mniej więcej tak samo, tylko w złotych.

Zobaczymy jaki będzie debiut Aion Bank w Polsce, ale już wiadomo, że jednym z najważniejszych elementów będzie robodoradztwo i portfele ETF-ów od ETFmatic. Jeśli dodadzą możliwość „dolewania” pieniędzy w czasie rzeczywistym, polski support oraz przytwierdzą pieczątkę wiarygodności – będzie z tego hit.

Ale i problem dla polskich banków, które muszą wreszcie zrozumieć, że bez otwarcia dla klientów oferty najlepszych produktów inwestycyjnych z całego świata oraz „ubrania” jej w ergonomiczne, automatyczne robodoradztwo, będą bardzo szybko traciły klientów. Przynajmniej dopóki nie skończy się era zerowych stóp procentowych i takiegoż oprocentowania depozytów w bankach.

Myślę, że słowacki Finax też na tym wszystkim skorzysta – założę się o niemałe pieniądze, że najdalej za kilkanaście miesięcy sprzeda swoje ETF-owe robodoradztwo jakiemuś bankowi, razem z klientami, których uda mu się do tego czasu pozyskać w Polsce oraz ościennych krajach.

_________________

PRZYGOTUJ SWOJE OSZCZĘDNOŚCI NA INFLACJĘ:

>>> Tutaj dwa słowa o antyinflacyjnych obligacjach skarbowych i o tym, które teraz najlepiej wybrać. A do wzięcia jest nawet 4-5% rocznie na długoterminowych obligacjach i 0,5-1% na tych względnie krótkoterminowych

>>> Warto też wiedzieć, że w niektórych bankach pozwalają kupować covidowe obligacje BGK, albo obligacje amerykańskiego rządu z poziomu zwykłego konta osobistego. Potencjalny dochód może sięgnąć 1% w skali roku

>>> A tutaj trzy w miarę bezpieczne sposoby lokowania oszczędności nie będące depozytami, pozwalające chronić pieniądze przed inflacją. Zapraszam też do zapoznania się z poradnikiem, w którym sprawdzam, czy opłaca się brać 2% na lokacie w zamian za zainwestowanie drugiej części pieniędzy

>>> Tutaj trzy przykładowe strategie lokowania oszczędności na dłużej, oparte na funduszach inwestycyjnych

>>> Inwestowanie nie musi być nudne, jeśli lokujesz oszczędności w to, co lubisz. Jak wybrać sobie odpowiedni „temat” do inwestowania? Zapraszam do tego poradnika.

>>> Mam dla Ciebie kupon umożliwiający inwestowanie bez opłaty manipulacyjnej na internetowej platformie F-Trust, na której znajdziesz setki funduszy inwestycyjnych. Należy kliknąć ten link, a potem wpisać kod promocyjny ULTSMA. Zapłacisz tylko wliczaną w wartość jednostek uczestnictwa opłatę za zarządzanie wybranym funduszem lub funduszami (jej ominąć się, niestety, nie da). Ale żadnych innych opłat nie będzie.