Załamanie cen akcji na giełdach, kolejki przy bankomatach, masowe obniżki stóp procentowych i zapowiedź globalnej recesji. A ja od początku tego tygodnia odebrałem mnóstwo telefonów i e-maili z pytaniem: co robić z oszczędnościami w czasach zarazy? Gdzie je schować, jak ulokować? Odpowiadam, jak umiem

Koronawirus zabije mnóstwo ludzi, ale niewykluczone, że to właśnie recesja w światowej gospodarce będzie jego najgorszą konsekwencją. Niezależnie od tego jak bardzo banki centralne obniżą stopy procentowe i ile pieniędzy wpompują w system finansowy oraz ile pieniędzy rządy przeznaczą na pomoc dla firm i zwykłych ludzi – będzie bolało.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Czytaj więcej o tym: Koronawirus zarazi polskie firmy. Na śmierć. Jak ratować je przed bankructwem? Oto mój pomysł. Co pan na to, Panie Premierze?

Tych, którzy trzymają część oszczędności na rynku kapitałowym – już boli. Koronawirus spowodował uśredniony spadek cen akcji na światowych giełdach o 30-40%. W ten sposób inwestorzy uwzględniają w cenach akcji przejściowy spadek dochodów firm spowodowany zatrzymaniem gospodarki na tygodnie, a może miesiące.

Jak się w tym wszystkim odnaleźć? Słyszałem, że niektórzy czytelnicy już gromadzą w domach gotówkę na wypadek, gdyby stało się „najgorsze”, czyli w bankach zabrakłoby pieniędzy lub też wprowadzono by jakieś ograniczenia w dostępie do pieniędzy. Nie wiadomo dlaczego miałoby to nastąpić, ale to chyba ten sam rodzaj paniki, co z wykupywaniem mąki i papieru toaletowego ze sklepów.

Owszem, banki mogłyby stanąć, gdyby trzeba było zamknąć je z powodu braku pracowników, ale to wariant tak samo prawdopodobny, jak zamknięcie wszystkich sklepów oraz wyłączenie prądu w kraju z powodu braku pracowników obsługujących elektrownie. Możliwe, ale – delikatnie rzecz ujmując – nie jest to „scenariusz bazowy”, używając żargonu ekonomistów.

Jak zabezpieczyć oszczędności przed ekonomicznymi skutkami pandemii? Przeżyłem już trzy takie kryzysy i na podstawie doświadczeń z prywatnymi oszczędnościami mogę powiedzieć, że dziś trzeba przede wszystkim zachować spokój. Notowania akcji, wyceny wartości funduszy inwestycyjnych, kursy walut i ceny surowców są tak niestabilne, że z jakimikolwiek ważnymi decyzjami trzeba poczekać, aż sytuacja się ustabilizuje, a rynek znajdzie stan równowagi.

Po pierwsze: w złych czasach „cash is king”

Najważniejszym elementem bezpieczeństwa finansowego w niepewnych lub złych okresach jest płynność. Największą część pieniędzy warto dziś mieć w banku, nie patrząc na to, że zjada je inflacja.

Blokowanie pieniędzy poprzez zakup jakichś rzeczy, których wartość się mocno waha lub które są trudne do odsprzedaży w razie potrzeby (złoto, nieruchomości, kryptowaluty, waluty obce), to nie jest pomysł na najbliższe dni. Musimy mieć elementarną wiedzę o tym jak bardzo gospodarka ucierpi w wyniku wirusa, jak długo potrwa stan kryzysu i jak bardzo spadną nasze dochody.

—————————-

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————-

Kto ma jakieś „grubsze” zaskórniaki, powinien rozważyć zakup antyinflacyjnych obligacji Skarbu Państwa. To też może być dobry pomysł na przeczekanie. Tutaj rozkminiałem jakie obligacje warto kupić.

Po drugie: czy opłaca się dziś kupić akcje, udziały w funduszach inwestycyjnych lub ETF-ach?

Nie jestem w stanie powiedzieć, czy akcje są dziś już wystarczająco tanie, by opłacało się je kupować. Jeśli to jest tylko „chwilowa pandemia”, to z całą pewnością tak – to, że gospodarka stanie na kilkanaście tygodni, mimo wszystko nie uzasadnia spadku wartości firm o 30-40%, a w niektórych przypadkach o 60-70%.

Kłopot w tym, że nie wiemy, czy to będzie „chwilowa pandemia”, czy też coś większego. Nic podobnego nie spotkało nas w erze internetu i mobilności. Gdyby to był „normalny kryzys”, to już stałbym w blokach startowych do kupowania akcji na dużą skalę. Nos mi podpowiada, że panika nie osiągnęła jeszcze apogeum. Ale i tak w najbliższych dniach będę kupował akcje za pośrednictwem funduszy inwestycyjnych (na przykład tych) i ETF-ów w małych porcjach (tutaj więcej o ETF-ach).

Tutaj więcej: w tym tekście znajdziesz wykresy mówiące o długoterminowej wycenie akcji

Czytaj też: Akcje najtańsze od wielu lat. Ale czy to oznacza, że nie było warto w nie inwestować? Bynajmniej

Nie jestem w stanie idealnie trafić w dołek i biorę pod uwagę scenariusz, w którym jesteśmy np. dopiero w połowie krachu. Ale nawet jeśli tak jest, to przed nami ta „łatwiejsza” do zniesienia połowa (coraz taniej kupuję kawałki firm, które przecież nie wyparowały z powodu koronawirusa, tylko wciąż będą działały i przynosiły zyski oraz dywidendy). Akcje są z definicji „antyinflacyjne”, więc są antidotum na strategię drukowania pieniędzy bez opamiętania przez banki centralne.

Czytaj więcej: Oto najlepsze antyinflacyjne inwestycje dla oszczędności w długim terminie

Ryzyko kupowania akcji polega na tym, że może się okazać, iż dosypywanie pieniędzy przez banki centralne nie wywoła wzrostu gospodarczego, natomiast rozbuja inflację. Wówczas będziemy mieli stagflację, która męczyła Japonię przez chyba 30 lat. Ilekroć przywołuję wykresy mówiące o tym, że na amerykańskich rynkach nie było żadnego 20-letniego okresu, w którym na akcjach można było stracić, to ktoś z Was dostarcza mi wykres cen akcji z giełdzie w Tokio. Szach, mat ;-)).

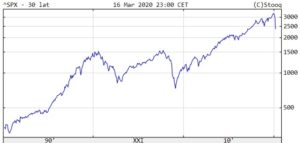

Dziś wszyscy się podniecają największymi w historii spadkami w USA, które zniosły zyski inwestorów z trzech ostatnich lat…

Ale patrząc na sprawy w dłuższej perspektywie (tutaj wykres 30-letni)…

Czytaj też: Przeżyliśmy najgorszy dzień w historii warszawskiej giełdy. Co będzie dalej?

—————————–

POSŁUCHAJ NAJNOWSZEGO PODCASTU „FINANSOWE SENSACJE TYGODNIA”

—————————–

Po trzecie: czy trzeba zamienić oszczędności na złoto?

Wszystkich – na pewno nie. W każdym długoterminowym portfelu oszczędności złoto powinno mieć 10-20% udziału, ale po pierwsze nie wolno kupować dużej porcji kruszcu na raz, a po drugie zakup złota wcale nie jest antidotum na kryzys. Kto kupował złoto w ostatnich kilku miesiącach myśląc, że po krachu giełdowym zrobi złoty – nomen, omen – interes, nie jest szczęśliwy. W okresie ostatniej paniki złoto też było wyprzedawane, podobnie jak akcje lub wszystko inne. Inwestorzy w chwilach strachu potrzebują gotówki i tylko gotówki. Poniżej wykres złota w dolarach za ostatnie trzy lata.

Nie zmienia to faktu, że w długim terminie – trzeba trochę kruszcu mieć. Tylko bez paniki. Nie wyciągamy wszystkich pieniędzy z banku i nie biegniemy z nimi do mennicy. Złoto dobrze chroni wartość pieniądza w długim terminie, ale w krótkim terminie można dużo stracić na takiej zamianie. Poniżej macie wykres cen złota wyrażony w polskich złotych za ostatnich pięć lat:

W złoto można lokować oszczędności za pomocą funduszy inwestycyjnych lub ETF-ów (jednym z najbardziej znanych jest iShares Gold Trust, inwestujący w fizyczne sztabki złota, prawdopodobnie dostępny w polskich biurach maklerskich, np. mBanku i BOŚ Banku). Można też po prostu kupić sobie monetę. A jaką i gdzie można kupić – pisałem w tym artykule.

Nota bene dziś dużo bardziej opłacalny wydaje się być zakup srebra, którego cena w relacji do ceny złota jest dość niska. Stosunek złota do srebra zawsze był jednym z najbardziej niezawodnych wskaźników „kup” dla srebra. Wskaźnik złota do srebra wynoszący powyżej 80 – to przeważnie była okazja do zakupu srebra. Współczynnik ten ostatnio był wyższy, niż w czasie kryzysu finansowego 2008-2009 (zaznaczony na poniższym wykresie). Więcej w tym temacie przeczytajcie tutaj.

Obecnie – po drastycznym spadku ceny srebra (od niego też inwestorzy uciekali w poszukiwaniu zapasów gotówki) – wskaźnik wynosi 110. Wykres cen srebra pokazuje, że metale szlachetne – choć formalnie wszystkie mają zastosowanie w przemyśle i należą do dóbr „nieodnawialnych” – niekoniecznie muszą być inwestycją życia. Dlatego lokowanie w nich 100% oszczędności nie jest dobrym pomysłem.

Ale przecież jest jeszcze platyna, jest pallad… Jak sytuacja się trochę uspokoi, to opowiem Wam o możliwościach budowania całego portfela oszczędności złożonych z tych surowców.

Po czwarte: czy trzeba zamienić oszczędności w bankach na obce waluty? Jakie?

To duży temat. Zasadniczo uważam – i zawsze to powtarzałem na „Subiektywnie o finansach”, że porządny portfel oszczędności powinien być, zwłaszcza w trudnych czasach, multiwalutowy. Ja to załatwiam posiadając fundusze inwestycyjne i ETF-y denominowane w walutach obcych (euro i dolarach), ale można po prostu mieć w banku depozyt walutowy.

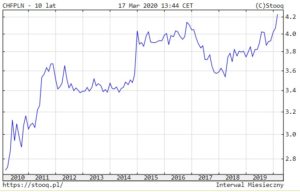

W złych, niepewnych czasach złoty może tracić na wartości, więc wyrażona w walutach obcych część oszczędności po prostu amortyzuje ten spadek. Kto czyta „Subiektywnie o finansach” regularnie to wie, że moim faworytem wśród walut obcych jest frank szwajcarski (poniżej jego kurs w relacji do złotego za ostatnich 10 lat).

To waluta kraju, którego władze są rozsądne i społeczeństwo jest rozsądne. Tam nikt nie wpada na głupie i populistyczne pomysły (odrzucili np. w referendum pomysł na 500+, czyli dochód podstawowy, a całkiem duże poparcie zebrał pomysł, by związać emisję franka z zasobami złota w banku centralnym).

Trzymanie części oszczędności we frankach nie byłoby złym pomysłem, choć to też jest ryzyko – może się zdarzyć, że w pewnym momencie rząd i bank centralny Szwajcarii „nie wytrzymają” (silna waluta to kłopot dla gospodarki) i wymyślą jakiś sposób na interwencję, by franka osłabić.

Z całą pewnością dziś nie jest już najlepszy moment na kupowanie franka szwajcarskiego, bo jest drogi. Trzeba było to zrobić jakiś czas temu, a i w przyszłości, w spokojniejszych czasach okazji po temu nie zabraknie. Ważne, by nie stawiać wszystkiego na jedną kartę i nie kupować dużych porcji obcych walut w jednym momencie.

Po piąte: czy kryptowaluty uratują nasze oszczędności przed kryzysem?

Wielu z moich czytelników uważa, że jeśli banki centralne będą drukować coraz więcej pieniędzy, to prędzej czy później skończy się to krachem. Zwłaszcza, że zadłużenie świata (wszystkich wobec wszystkich) jest największe w historii.

Osobiście jestem sceptyczny w stosunku do kryptowalut. Nie mają żadnej „wartości wewnętrznej”, nie wypłacają dywidendy. Jeśli najpopularniejsza z nich, czyli bitcoin, w czasie paniki rynkowej spada tak szybko, jak inne akcje, to trudno powiedzieć, że to dobry pomysł na kryzys.

Nie wykluczam, że pieniądz cyfrowy, być może nawet prywatny, niekontrolowany przez żaden bank centralny (taki właśnie charakter ma np. bitcoin, czy ethereum) to przyszłość świata, ale wciąż nie powstał pieniądz tego typu, za którym stałaby taka wiarygodność, powszechność i akceptowalność, jaka stoi za tradycyjnymi walutami.

Po szóste: a może przenieść pieniądze na rynek nieruchomości?

Niektórzy mówią tak: „wszystko się wali, banki centralne wpadają w panikę, a świat zaraz ogłosi bankructwo z powodu nie spłaconych długów, więc jedynym sensownym ratunkiem jest zakup nieruchomości”. Z jednej strony coś w tym jest – nieruchomość to trwały majątek, a nie papierek, którego dowolną ilość może wydrukować bank centralny.

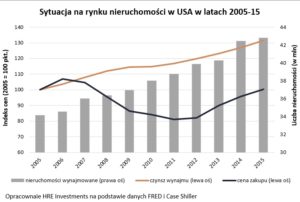

Ale z drugiej strony – to inwestycja skrajnie mało płynna (nie da się z dnia na dzień zamienić na gotówkę po gwarantowanej cenie) i podatna na koniunkturę gospodarczą. Jeśli sprawdzą się czarne prognozy o recesji, która opanuje teraz świat, to ceny nieruchomości przez najbliższych kilka lat raczej nie wzrosną, zaś popyt na wynajem jest trudny do oszacowania (niektórzy mówią, że się zwiększy, bo ludzie zbiednieją i nie będzie ich stać już na własne mieszkanie, a inni, że spadnie, bo mniej osób będzie szukało pracy).

Poniżej wykres, który sugeruje, że rację mają ci pierwsi, ale warto pamiętać, że rynek nieruchomości w USA jest dużo bardziej rozwinięty i płynny, niż polski:

Na moje oko – będą w ciągu najbliższych kilku lat lepsze okazje do korzystnego zakupu nieruchomości, niż dziś. Ja najlepsze swoje nieruchomościowe interesy robiłem w takiej konfiguracji, że mój kontrahent musiał sprzedać, a ja miałem gotówkę i zbijałem cenę. Jeśli będzie kryzys pełną gębą, to doczekamy takich właśnie czasów. Krótko pisząc: nie wyciągałbym dziś pieniędzy z banku, żeby „ratować” je zakupem nieruchomości.

Czytaj też: Finanse w czasach koronawirusa, spojrzenie Marcina Iwucia

Na koniec zapraszam do poczytania o mojej filozofii lokowania oszczędności. Nazwałem ją filozofią czterech ćwiartek i trzymam się jej wiernie od ponad 20 lat obecności z prywatnymi oszczędnościami na rynku kapitałowym. Być może wkrótce opiszę jak sprawdziła się w czasie ostatniej rzezi.

Chcesz porady w sprawie swoich oszczędności? Zapisz się na mój newsletter

I na koniec ogłoszenie. Jeśli masz pytania dotyczące swoich oszczędności, chciałbyś uzyskać moją poradę, to zapisz się na newsletter „Subiektywnie o finansach”. Do subskrybentów wkrótce wyślę specjalnego e-maila, w którym poinformuję w jaki sposób odbiorcy newslettera będą mogli uzyskać na wyłączność moją poradę dotyczącą swojej sytuacji finansowej w czasie kryzysu koronawirusowego. Jak uzyskać poradę na wyłączność? Kliknij tutaj, zapisz się na mój newsletter i bądźmy w kontakcie!

zdjęcie tytułowe: Geralt/Pixabay