Jak lokować oszczędności w czasach, gdy emocje inwestorów są rozedrgane, jak chyba nigdy dotąd, zaś już nie tylko ceny pojedynczych akcji, lecz nawet indeksy giełdowe rosną lub spadają po kilkanaście procent w ciągu kilku godzin? Czy w niepewnych czasach warto zdać się na inwestowanie aktywne, czy pasywne? Czym różnią się te dwa style?

Każdego, kto lokuje oszczędności poza bankiem, „dopadają” od czasu do czasu rankingi najlepszych inwestycji. To bywa frustrujące. Jedna spółka podrożała o kilkaset procent, inna o kilkadziesiąt. A kupując jakiś fundusz inwestycyjny można było szybko zarobić kilkanaście procent. „Nie dla psa kiełbasa” – myślę, gdy mój prywatny portfel inwestycji zarabia średnio 6-7% rocznie. Ale czy naprawdę jest czego żałować? Inwestowanie pasywne nie jest spektakularne, ale skuteczne.

Każdego, kto lokuje oszczędności poza bankiem, „dopadają” od czasu do czasu rankingi najlepszych inwestycji. To bywa frustrujące. Jedna spółka podrożała o kilkaset procent, inna o kilkadziesiąt. A kupując jakiś fundusz inwestycyjny można było szybko zarobić kilkanaście procent. „Nie dla psa kiełbasa” – myślę, gdy mój prywatny portfel inwestycji zarabia średnio 6-7% rocznie. Ale czy naprawdę jest czego żałować? Inwestowanie pasywne nie jest spektakularne, ale skuteczne.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Trzymając pieniądze poza bankiem oczekuje się wyższych, niż w banku zarobków. Wiadomo, że tutaj nikt nie gwarantuje zysków, zaś wahliwość wartości inwestycji jest większa, niż na depozycie (tam nie ma jej w ogóle). Nagroda musi więc być i to najlepiej, żeby była niemała.

Co więcej, dla większości z nas zachętą dla wyściubienia nosa z banku jest właśnie fakt, że na rynku kapitałowym kuszą zyski nie „trochę” wyższe, lecz wielokrotnie wyższe. Patrząc na wykresy indeksów giełdowych, albo na notowania najlepszych spółek, wyobrażamy sobie, jak nasz kapitał np. podwaja się w ciągu roku.

Dlaczego nie wszyscy zarabiają na rynku kapitałowym po 50% rocznie?

Teoretycznie to możliwe. Wystarczy kupić akcje lub udziały w funduszach inwestycyjnych w dołku koniunktury i sprzedać możliwie jak najbliżej szczytu. To jest do zrobienia. Jakiś czas temu sam byłem takim „półzawodowym” inwestorem giełdowym, który starał się „łapać” dołki i szczyty. Wymaga to poświęcenia mnóstwa czasu i nauczenia się analizy wykresów (tzw. analizy technicznej), ale nie jest niewykonalne.

Sęk w tym, że większość z nas nie jest w stanie poświęcać co najmniej kilku godzin dziennie na analizowanie stanu rynku oraz poszczególnych spółek, żeby ocenić czy ich zakup może być okazją inwestycyjną.

Co więcej, świat inwestorów jest coraz bardziej przesycony technologią i coraz większe znaczenie ma błyskawiczny dostęp do informacji. Jeszcze 20 lat temu mógłbym rywalizować z innymi inwestorami na szybkość podejmowania decyzji. Dziś – bez narzędzi w postaci serwisów informacyjnych, programów analitycznych, botów i algorytmów – jest to mocno wątpliwe.

Inwestowanie aktywne, codzienne dokonywanie wyborów (co kupić lub sprzedać) i walka o uchwycenie szczytów oraz dołków to domena zawodowców. A nawet oni miewają z tym problemy. W USA tylko 15% funduszy inwestycyjnych osiąga długoterminowo wyniki lepsze, niż indeks giełdowy, a więc wychodzi dobrze na ciągłym kupowaniu i sprzedawaniu akcji, żeby „złapać” giełdowe dołki i górki.

Czytaj więcej: Ile tak naprawdę zarabiają dla nas fundusze inwestycyjne? Jaką część zysków pochłaniają opłaty? Europejski nadzór to prześwietlił i…

Powodów jest kilka. Po pierwsze: żeby kupować i sprzedawać – trzeba wydawać dużo pieniędzy na analizowanie rynku. Po drugie: trzeba zawierać dużo transakcji, a to kosztuje. Po trzecie: każdy błąd boli podwójnie. Jeśli moje akcje stracą 20% i spadną ze 100 zł do 80 zł, to aby odrobić tę stratę, muszę liczyć na wzrost o 25%, żeby wrócić do punktu wyjścia (nie mówiąc o jakichkolwiek zyskach).

Na podstawie tych obserwacji powstała filozofia inwestowania pasywnego, czyli pozbawionego dokonywania wyborów i zawierania częstych transakcji. Dzięki temu koszty są mniejsze, a ponieważ w długim terminie rynki kapitałowe dają zarobić – są widoki na zysk mimo „nic-nie-robienia”.

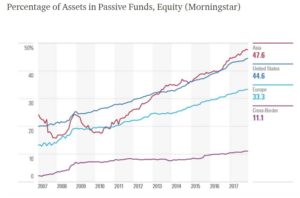

Inwestycje pasywne, znane również jako strategie typu „kup i trzymaj”, nie mają na celu skorzystania na krótkoterminowych wahaniach cen, żeby zmaksymalizować zysk. Dzięki temu odchodzi też ryzyko popełnienia błędu. Dziś prawie 45% amerykańskich aktywów na rynku kapitałowym znajduje się w „wehikułach” (funduszach indeksowych, ETF-ach) zarządzanych pasywnie.

Który styl inwestowania rządzi w dobrych, a który w złych czasach?

Która strategia jest lepsza – aktywna, czy pasywna? Dla 10-20% najbardziej utalentowanych inwestorów oraz funduszy inwestycyjnych oczywiście lepsza będzie strategia aktywna, bo ta grupa zarobi więcej, niż średnia rynkowa. Ale pozostali – mniej utalentowani lub nie potrafiący wybrać odpowiedniego funduszu – lepiej wyjdą na strategii pasywnej.

Przeprowadzono nawet badania, z których wyszło, że w okresach złej koniunktury na rynku kapitałowym lepsze wyniki osiągają fundusze aktywnie zarządzane (w tym czasie najbardziej opłaca się wybór spółek o największej „jakości”, które spadają znacznie wolniej, niż rynek). Zaś w latach dobrej koniunktury inwestycje pasywne są skuteczniejsze, bo gdy rośnie cały rynek, „kombinowanie” w portfelu nie zawsze się opłaci.

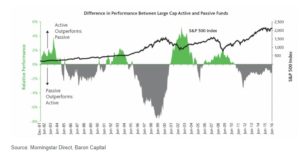

Wykres przygotowany przez ekspertów amerykańskiej firmy Baron Capital pokazuje, że inwestorzy aktywnie zarządzający pieniędzmi mają skłonność do zbyt szybkiego „wychodzenia” z rynku, gdyż uważają, że akcje – zwłaszcza największych spółek – są przewartościowane. A to one w największym stopniu napędzają zyski pasywnych inwestycji.

Ostateczny wynik rywalizacji inwestycji pasywnych z aktywnymi w dużej mierze wynika z tego, że okresy złej koniunktury na rynkach kapitałowych zwykle są po prostu krótsze. Przeciętna nadwyżka rocznego zysku inwestycji aktywnych nad pasywnymi w ciągu ostatnich trzech okresów bessy wyniosła nie więcej, niż 3% rocznie. A to „strata”, którą pasywnie zarządzane fundusze są w stanie z łatwością odrobić w czasach dobrej koniunktury dzięki niskim kosztom, małej liczbie transakcji i gwarancji niepopełnienia błędu.

Zobaczcie kolejnych kilka wykresów, które zassałem z serwisu betashares.com, poświęconego ETF-om. Na pierwszym macie wyrysowane okresy, w których aktywnie zarządzane fundusze okazywały się lepsze od pasywnie zarządzanych (to te zielone obszary, na szaro okresy, w których pasywnie zarządzane fundusze i ETF-y były lepsze).

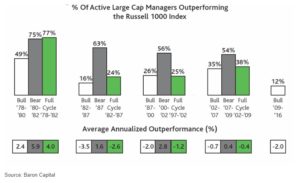

A na drugim jest trochę statystyk, czyli odsetek menedżerów funduszy aktywnie zarządzanych, którym udawało się pokonać indeks Russel 1000 w poszczególnych okresach. Na biało okresy hossy giełdowej, na szaro – okresy bessy, zaś na zielono – wynik w całym cyklu koniunktury giełdowej, czyli bessa plus hossa. Jak widzicie – w czasie dobrej koniunktury (biało) funduszom aktywnie zarządzanym było trudniej pokonać indeks, niż w złych czasach (szaro).

Dla początkującego posiadacza oszczędności skuteczniejszą metodą inwestowania może być inwestowanie pasywne, czyli na zasadzie „kup i trzymaj”. Pasywna strategia ma jednak więcej poziomów. Z jednej strony mówimy o ograniczaniu liczby rynkowych ruchów, z drugiej – o inwestowaniu w instrumenty, które kupują cały rynek, czyli fundusze indeksowe lub ETF-y.

Jeśli mówimy o pasywnym inwestowaniu w ETF-y, to od razu pokażę Wam porównanie z rynku słowackiego (źródło grafiki jest tutaj). Wykres ETF-a niemieckiego Deutsche Banku na tle kilku słowackich funduszy aktywnie zarządzanych.

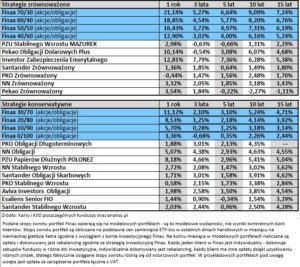

Poprosiłem Finax, żeby jego analitycy zrobili podobne porównanie dla rynku polskiego i podesłali mi takiego excela, jak poniżej. To porównanie standardowych portfeli ETF-ów oferowanych przez Finax z różnymi funduszami inwestycyjnymi od polskich TFI.

Oczywiście: fundusze inwestycyjne o dobrej jakości zarządzania i bardzo niskich opłatach mogą z ETF-ami rywalizować jak równy z równym, co pokazałem w jednym z poprzednich artykułów na „Subiektywnie o finansach”. Ale liczby pokazują, że funduszom nie jest łatwo w tej rywalizacji.

Jeśli nałożymy na to jeszcze trzeci filtr – czyli systematyczne dokładanie do swojej inwestycji tej samej kwoty (a nie inwestowanie większych pieniędzy na raz) – otrzymujemy pomysł na lokowanie oszczędności na rynku kapitałowym o stosunkowo niskim ryzyku.

Na koniec dwa zastrzeżenia. Po pierwsze: nigdy nie wolno jechać na jednym koniu. W moim portfelu inwestycji są zarówno porządne fundusze inwestycyjne, jak i ETF-y. Po drugie: zawsze warto pamiętać, że scenariusze z przeszłości wcale nie muszą się powtórzyć w przyszłości.

—————-

Partnerem edukacyjnego cyklu o ETF-ach jest słowacki fintech Finax, który niedawno otworzył dla polskich ciułaczy możliwość lokowania pieniędzy w ETF-y z całego świata. Finax oferuje – w ramach zakupu online – dziesięć ETF-ów od czterech renomowanych dostawców (Black Rock, State Street, UBS lub Deutsche Bank), z których – w ramach usługi robodoradztwa – pomaga klientom zbudować „automatyczny” portfel inwestycji. Wygląda to tak, że klient wpłaca miesięczną „składkę”, za Finax automatycznie rozkłada te pieniądze między ETF-y w zależności od sytuacji i profilu danej osoby.

Partnerem edukacyjnego cyklu o ETF-ach jest słowacki fintech Finax, który niedawno otworzył dla polskich ciułaczy możliwość lokowania pieniędzy w ETF-y z całego świata. Finax oferuje – w ramach zakupu online – dziesięć ETF-ów od czterech renomowanych dostawców (Black Rock, State Street, UBS lub Deutsche Bank), z których – w ramach usługi robodoradztwa – pomaga klientom zbudować „automatyczny” portfel inwestycji. Wygląda to tak, że klient wpłaca miesięczną „składkę”, za Finax automatycznie rozkłada te pieniądze między ETF-y w zależności od sytuacji i profilu danej osoby.

Finax oczywiście nie gwarantuje osiągnięcia określonych zysków. Ale w ramach licencji maklerskiej przyznanej przez Narodowy Bank Słowacji każdy klient jest chroniony na wypadek defraudacji lub upadłości jednego z emitentów ETF-ów. Ochrona obowiązuje do kwoty 50.000 euro.

Wszystkie ETF-y ze „stajni” Finax są notowane w euro lub dolarach (z punktu widzenia polskiego inwestora wchodzi więc ryzyko walutowe, w zamian mamy możliwość zróżnicowania walutowego naszego portfela). Firma pobiera 1,2% opłaty za zarządzanie pieniędzmi klientów rocznie (poza opłatami, które pobierają firmy zarządzające ETF-ami, ale one są już zawarte w ich wycenach). To dodatkowy koszt, którego nie ponosimy kupując ETF-y samodzielnie. Ale wtedy płacimy z kolei prowizje maklerskie.

Obecnie testuję tę firmę na swoich prywatnych pieniądzach. Dla mnie będzie to dywersyfikacja aktywów – na razie jeszcze na niewielkich kwotach – o systematyczne kupowanie kilku ETF-ów od renomowanych dostawców. Więcej o Finax znajdziecie w tej recenzji na „Subiektywnie o finansach”.

Dla czytelników „Subiektywnie o finansach” Finax przygotował specjalny link. Jeśli w niego klikniecie, zarejestrujecie się i wpłacicie pierwsze pieniądze, Finax nie pobierze prowizji od tego zasilenia rachunku (zwykle od małych zasileń pobierają opłatę). Nie jest to akcja afiliacyjna, nie dostaję od Finax żadnych pieniędzy za to, że zapiszecie się do usługi akurat tą drogą, ale można na tym trochę zaoszczędzić.

Do zobaczenia w kolejnym odcinku tego cyklu. W komentarzach wpisujcie pytania o ETF-y oraz o tę konkretną firmę, będę prosił jej przedstawicieli, by się ustosunkowali do wszystkich zagadnień, które podrzucicie.