Tego jeszcze nie było. Niektórzy ekonomiści mówią, że stała się rzecz, która może doprowadzić do zniszczenia europejskiego sektora bankowego. Jeden z niemieckich banków ogłosił właśnie, że wszystkie nowe pieniądze przechowywane przez klientów stricte depozytowych będą objęte ujemnym oprocentowaniem. Klienci dopłacą do swoich rachunków 0,5% w skali roku. Jeśli to się upowszechni, konsekwencje mogą być nieobliczalne. A jakie?

Sprawcą sensacji jest niewielki niemiecki bank spółdzielczy Volksbank Fürstenfeldbruck, którego siedziba znajduje sie niedaleko Monachium. Bank ma zaledwie 1,8 mld euro aktywów i działa wyłącznie regionalnie, ale właśnie stało się o nim głośno w całej Europie.

- Osiem najważniejszych dylematów inwestycyjnych na najbliższą dekadę [POWERED BY CITIBANK HANDLOWY]

- Agenci AI, czyli rewolucja. Nie tylko w zakupach, ale też w płatnościach. Jak to zmienia przyszłość handlu? [POWERED BY VISA]

- Które spółki z branży oprogramowania nie przegrają z AI? Analitycy zrobili stress-testy. Czy po spadku wartości o 30% są już okazje inwestycyjne? [POWERED BY SAXOBANK]

Otóż jego zarząd ogłosił, że wprowadza dla wszystkich klientów „opłatę depozytową” w wysokości 0,5% w skali roku i że opłata będzie pobierana za przechowywanie pieniędzy na rachunkach bieżących i oszczędnościowych, czyli takich, które oferują natychmiastowy dostęp do pieniędzy. Opłata będzie pobierana niezależnie od salda rachunku. Tutaj więcej szczegółów tej dziwnej sytuacji (po niemiecku, artykuł Suddeutsche Zeitung). Bank na swojej stronie internetowej tłumaczy, że informacje niemieckich mediów są niedokładne i że dopłata obejmie tylko nowych klientów lub nowe środki obecnych klientów stricte depozytowych.

O tym, że banki zaczęły wprowadzać ujemne oprocentowanie oszczędności słychać już od 2014 r. Polityka ujemnych stóp procentowych, stosowana przez banki centralne w różnych częściach świata sprawia, że bankowcy mają problem z korzystnym lokowaniem pozyskanych od klientów depozytów. Jeśli nie są w stanie ich wykorzystać do udzielania kredytów, przechowują nadwyżki w obligacjach rządowych (z ujemnym oprocentowaniem) lub w banku centralnym (też na ujemny procent). I coraz bardziej je to wkurza.

„Financial Times” podaje, że do tej pory ponad jedna piąta niemieckich banków zdecydowała się na wprowadzenie ujemnego oprocentowania, ale dotyczyło to wyłącznie depozytów korporacyjnych. Kilkanaście banków wprowadziło tę zasadę także dla klientów detalicznych, ale zawsze dodając próg kwotowy jej obowiązywania. Najczęściej wolny od ujemnego procentu był pierwszy milion euro (choć niektóre banki ustawiły próg niżej, na 100.000 euro).

———————-

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na mój newsletter i bądźmy w kontakcie!

———————-

Dlaczego każą klientom płacić za przechowywanie pieniędzy? „Nie będziemy dalej subsydiować klientów, zwłaszcza tych z innych banków”

W niemieckim banku spółdzielczym tłumaczą, że skończyła im się cierpliwość po tym, jak po pierwsze Europejski Bank Centralny w październiku obniżył stopy procentowe do minus 0,5% (wcześniej było minus 0,1%), a po drugie do kas banku zaczęli pukać zamożni klienci innych banków, którzy chcieli ulokować „nadwyżkowe” euro, gdy ich bank powiedział, że tylko do 100.000 euro oprocentowanie wynosi 0%, a powyżej tej kwoty jest ujemne.

Prezes Volksbank Fürstenfeldbruck oświadczył, że nie jest w stanie na dłuższą metę prowadzić działalności i jednocześnie subsydiować klientów. Dlaczego „subsydiować”? Ano dlatego, że ma w depozytach klientów 1,6 mld euro, a bank centralny zgodził się objąć zerową stopą procentową tylko 100 mln euro (resztę oprocentuje według ujemnej stawki). A Volksbank jest bankiem oszczędnościowym, mającym przeważnie nadpłynność.

Na pocieszenie szef Volksbanku powiada, że spod półprocentowej opłaty za trzymanie pieniędzy na jego rachunkach wyjęci będą klienci, którzy mają w nim także inne produkty, np. kredyt hipoteczny lub plan emerytalny (fundusze inwestycyjne itp.).

Teraz najważniejsze pytanie brzmi: czy ta zasada się upowszechni. Bo jeśli rzeczywiście zwykli ludzie będą zmuszeni do dopłacania za pieniądze utrzymywane na najprostszym rachunku bankowym, to konsekwencje mogą być nieobliczalne. Jak je sobie wyobrażam? O tym za chwilę.

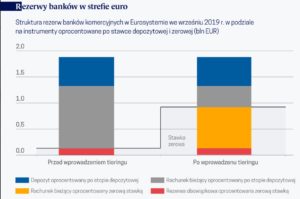

Europejski Bank Centralny zdaje się widzieć te zagrożenia, bo obniżając stopy procentowe w październiku wprowadził tzw. tiering, czyli „warstwowanie” depozytów utrzymywanych w jego skarbcach przez banki komercyjne. Część z tych depozytów nie jest objęta ujemnym oprocentowaniem. Więcej o tym mechanizmie pisze „Obserwator Finansowy”, zapraszam do poczytania, a poniżej wklejam tylko wykres, który to obrazuje.

Obserwatorzy niemieckiej bankowości nie mają wątpliwości, że teraz to już na pewno pójdzie fala podobnych decyzji innych banków. Na początku listopada inny bank spółdzielczy, Volksbank Magdeburg, jako pierwszy zszedł z ustaleniem ujemnego oprocentowania dla depozytów poniżej 100.000 euro – objął nim nadwyżkę ponad 75.000 euro.

Ujemne oprocentowanie pieniędzy rozpleni się po bankach?

Fala jest możliwa, bo EBC wysłał do banków w całej Europie sygnał, że ujemne stopy procentowe utrzymają się przez pewien czas. Banki w Niemczech postanowiły przenieść koszty z tego wynikające nie tylko na klientów korporacyjnych, nie tylko na zamożnych klientów detalicznych, ale wręcz na wszystkich.

Im więcej instytucji wprowadzi ujemne stopy procentowe, tym więcej klientów będzie próbowało ulokować swoje pieniądze w innych bankach. I tym chętniej kolejne banki będą ustawiały im tamę, proponując również ujemne oprocentowanie pieniędzy.

Niemiecki portal finansowy Verivox policzył niedawno, że spośród 800 działających w Niemczech banków komercyjnych, spółdzielczych i kas oszczędnościowych już 21 instytucji pobiera od swoich klientów indywidualnych opłaty karne za przechowywanie większych kwot. Kolejne 19 banków już to ogłosiło, ale jeszcze nie wprowadziło do tabel oprocentowania. Najbardziej „skąpy” bank, VR-Bank Bayreuth-Hof, ma stawkę minus 0,6% dla klientów, których dzienne saldo na rachunku przekracza 300.000 euro.

Nawet Deutsche Bank ogłosił niedawno zamiar wprowadzenia ujemnych stóp procentowych dla klientów indywidualnych (ale tylko tych zamożnych), zaś Commerzbank poszedł w jego ślady. Na razie jednak żaden z dwóch największych niemieckich banków nie pokazał konkretów.

Nie jest to zjawisko występujące tylko w Niemczech. Latem tego roku szwajcarski bank UBS ogłosił, że klienci przechowujący w nim powyżej pół miliona euro będą musieli płacić rocznie za tę „przyjemność” 0,6% opłaty. Wcześniej opłata obowiązywała przy dwukrotnie wyższym progu. Od września deponenci posiadający saldo przekraczające 1 mln euro w Credit Suisse są obciążani opłatą w wysokości 0,4% wartości kapitału rocznie.

Volksbank Fürstenfeldbruck rozwali system? Fani kryptowalut otwierają szampana

Dlaczego to, co zrobił Volksbank Fürstenfeldbruck, może być brzemienne w skutki? Bo może mieć konsekwencje dla zachowań finansowych zwykłych ludzi. Ktoś, kto ma bardzo dużo pieniędzy, nie zakopie ich w ogródku, ani nie będzie trzymał w domowym sejfie – musi je trzymać w bezpiecznym miejscu, czyli w banku, nawet na ujemny procent.

Ale klient detaliczny nie musi trzymać swoich kilkunastu tysięcy euro w banku, któremu musiałby za to płacić. Istnieje ryzyko, że całkiem duża część klientów po prostu zabierze pieniądze z banków i zacznie się powrót do ery pieniądza gotówkowego.

Pieniądze w gotówce nie tracą na wartości tak szybko, jak te w banku (nie są ujemnie oprocentowane). Jeśli ludzie stwierdzą, że to gotówka jest najbardziej opłacalną formą przechowywania kapitału, to świat finansów cofnie się o kilkadziesiąt lat. Oczywiście: będą firmy, które z tego powodu się nie zmartwią (mennice i sieci bankomatowe). Ale państwa, które ze wszystkich sił wspierają rozwój obrotu bezgotówkowego, mogą sobie w tej sytuacji odpuścić marzenia o „społeczeństwach bezgotówkowych”.

Przeczytaj też: Po raz pierwszy więcej kupiliśmy bez gotówki, niż płacąc banknotami. Czy to przełom? A może bezgotówkowa rewolucja dochodzi do ściany?

Ujemne oprocentowanie tradycyjnego pieniądza bezgotówkowego może tez skłonić ludzi do szukania elektronicznej alternatywy. W niemieckich mediach już pojawiły się entuzjastyczne prognozy fanów kryptowalut, którzy uważają, że ta sytuacja jest wielką szansą dla cyfrowej gotówki. Skoro bankowa aplikacja mobilna działa tak samo, jak kryptowalutowa (są już nawet karty płatnicze, którymi można płacić używając kryptowalut), to po co trzymać pieniądze w banku?

Czytaj też: A może by tak płacić kryptowalutą w każdym sklepie? Oni wiedzą jak to zrobić. Z kartą TenX

Gdyby ludzie masowo zaczęli konwertować swoje oszczędności bankowe na kryptowalutowe, to zrealizowałby się – i to sam, bez „pomocy” złych ludzi, takich jak Mark Zuckerberg – najbardziej czarny scenariusz, który może spotkać branżę bankową. Kto wie, czy niewielki niemiecki bank właśnie nie podłożył bomby pod cały system finansowy.

Czytaj też: Polska będzie miała swojego bitcoina? Jak będzie działał? Ile stracą na tym banki?

Co to dla nas oznacza? Wanda nie chciała Niemca, ale polskie banki…

Czy to całe zamieszanie może dotrzeć do Polski? Cóż, u nas nie występuje w ogóle źródło problemu, czyli ujemna stopa procentowa banku centralnego. Polacy dostają od depozytów odsetki mniejsze, niż wynosi inflacja, ale dopóki gremialnie się nie zbuntują i nie znajdą alternatywy dla banków – te wydają się być bezpieczne.

Czytaj jednakowoż: Polski bank wprowadził ujemny procent na koncie. Tak wyszło, podobno przypadkiem

Kto wie, czy polskie banki nie zechcą natomiast otworzyć szerzej drzwi dla klientów z Niemiec. Ci ostatni mogą chcieć ulokować pieniądze w polskim banku na dodatni procent, zamiast w niemieckim na ujemny. Gdyby polscy bankowcy się na to zgodzili – mielibyśmy solidny napływ euro. Konsekwencje? Jeszcze niższe oprocentowanie depozytów i zamieszanie na rynku walutowym.

Pytanie czy polskie banki mogłyby mieć ochotę na wyciągnięcie pomocnej dłoni niemieckim konsumentom. Przecież i tak już są nadpłynne, nie są w stanie udzielić tylu kredytów, by „zużyć” cały podkład kapitałowy z depozytów. A idzie spowolnienie gospodarcze i rynek kredytowy pewnie jeszcze trochę „siądzie”.

———————-

Obawiasz się inflacji? Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

———————-

Przyjemnie byłoby przejąć niemieckiego klienta nie tylko z jego depozytem, ale też z całym portfolio potrzeb finansowych – kredytowych, inwestycyjnych (plan emerytalny), ubezpieczeniowych. Tylko czy z kolei niemiecki klient chciałby przenieść całe swoje finanse do polskiego banku, trzymać je w polskiej walucie, poza strefą euro?

I pomyśleć, że do tej pory wydawało się, że to niemieckie banki będą musiały obsługiwać Polaków uciekających przed skutkami rządów Jarosława Groźnego…

Czytaj też: Czyżby do Polski dotarły kredyty o ujemnym oprocentowaniu? „Oddajesz mniejsze sumy, niż wziąłeś”

źródło zdjęć tytułowych: annawaldl/Pixabay/TagesSpiegel.de

![Największe od lat turbulencje złota: znaleźli przyczynę. Co mówi raport „Anatomia upadku”? Cieszyć się, niepokoić? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/04/najwieksze-od-lat-turbulencje-na-rynku-zlota-640x400.jpg)