Po 27 marca osoby korzystające z aplikacji SkyCash mogą zostać odcięci od usług. Żeby tego uniknąć, trzeba zweryfikować swoje konto, czyli podać firmie garść wrażliwych danych, m.in. numer PESEL. Firma tłumaczy, że takie działania wymusza na niej ustawa o przeciwdziałaniu praniu pieniędzy. Ale czy na pewno?

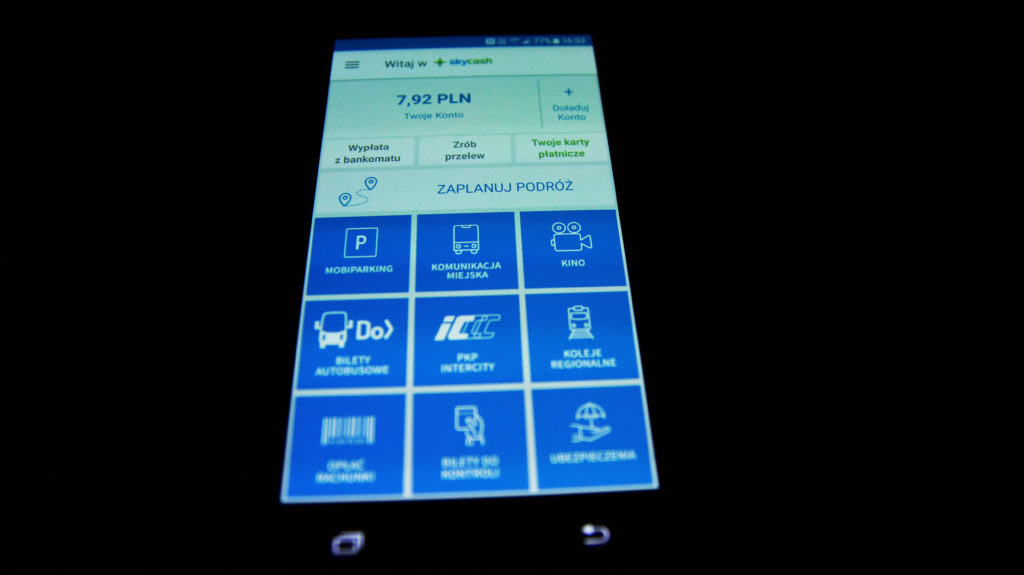

Z usług SkyCash korzysta blisko 2 mln osób. To aplikacja do płacenia za bilety komunikacji miejskiej, kolejowe czy do kina. Aplikacją w wygodny sposób zapłacimy też za parkowanie samochodu. Zamiast szukać parkomatu, wystarczy odpalić aplikację i uruchomić licznik. To nie tylko wygodna, ale też oszczędna metoda – po zaparkowaniu włączamy „start”, gdy wracamy do auta – „stop”. Dzięki niej płacimy za faktyczny czas parkowania.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Ale żeby zapłacić aplikacją, najpierw trzeba ją podpiąć do źródła pieniądza. I tu mamy dwie możliwości: albo podłączymy do aplikacji naszą kartę debetową bądź kredytową, albo zasilimy nasze konto w SkyCash. Użytkownik otrzymuje numer rachunku, na który musi zrobić przelew.

Przeczytaj też: W SkyCash jest już nowe ubezpieczenie: od kradzieży portfela, torebki lub smartfona z zaparkowanego samochodu. Ile kosztuje?

Przeczytaj też: Który sposób płacenia najbardziej lubimy za wygodę? A który za szybkość? Który najbardziej niezawodny? Niektóre z odpowiedzi zaskakują!

Jeśli korzystacie z drugiej opcji – elektronicznej portmonetki – już wkrótce możecie zostać odcięci od usług SkyCash. 25 lutego wszedł w życie nowy regulamin usług SkyCash, zgodnie z którym klienci mają 30 dni od tej daty na zweryfikowanie konta. Trzeba to więc zrobić do 27 marca.

SkyCash chce mieć numer PESEL

Chodzi o to, że SkyCash musi wiedzieć, kto korzysta z elektronicznego portfela. Trzeba więc podać imię i nazwisko, numer PESEL, numer dowodu osobistego lub paszportu, adres zamieszkania. Następnie te dane trzeba potwierdzić przelewem weryfikacyjnym z banku. Przelana kwota zasili po prostu konto w SkyCash.

Trzeba jednak pamiętać, że dane w banku muszą być takie same jak podane podczas weryfikacji. Może się zdarzyć, że ktoś się przeprowadził, ale zapomniał zaktualizować danych w banku. Adres zamieszkania w banku i podany podczas weryfikacji mogą się różnić. A wtedy weryfikacja klienta się nie powiedzie.

Nie wszystkim to się podoba. Jeden z naszych czytelników napisał:

„SkyCash wprowadził konieczność weryfikacji konta. Nie wiem dlaczego, ale trzeba podawać dane wrażliwe, w tym PESEL i numer dowodu. Weryfikacja wymusza konieczność przelewu weryfikacyjnego – znowu pytanie po co, skoro zwykle zasilam kartą i nie chcę podawać obcej instytucji numeru mojego konta. SkyCash nie uprzedził użytkowników i klient jest zwykle zaskakiwany, kiedy chce na szybko zapłacić np. za bilet albo parkowanie.”

SkyCash podkreśla, że weryfikacja jest konieczna tylko dla tych użytkowników SkyCash, którzy chcą posługiwać się rachunkiem SkyCash, czyli wirtualną portmonetką. Nie ma natomiast potrzeby weryfikacji konta, jeśli użytkownik chce płacić kartą lub przelewem błyskawicznym (jeśli taka opcja możliwa jest dla danej usługi).

Firma zapewnia też, że z odpowiednim wyprzedzeniem uprzedzała użytkowników o konieczności weryfikacji konta. Kamil Skowroński ze SkyCash:

„Wysłaliśmy liczne mailingi, pierwszy 21 grudnia 2018 r. i powiadomienia push. W aplikacji obecne są od ok. połowy stycznia powiadomienia o weryfikacji, odsyłające bądź to do samego procesu, bądź do FAQ w celach edukacyjnych. Odpowiednie powiadomienia znajdują się na ekranie głównym aplikacji i głębiej, jak np. na liście pojazdów możliwych do zaparkowania.”

To prawda. Sam mniej więcej w grudniu natknąłem się na informacje o potrzebie weryfikacji konta. Ale najważniejsze pytanie: dlaczego w ogóle firma żąda od klientów wrażliwych danych?

Kamil Skowroński zapewniał mnie, że gdyby firma nie musiała, to nigdy by tak wrażliwych danych nie zbierała. A zmuszają ją do tego przepisy, a konkretnie ustawa o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu. Uchwalono ją 1 marca 2018 r., a w życie weszła trzy miesiące później.

Przeczytaj też: Fundusze inwestycyjne na zakręcie. Czy za kilka lat zmienią się nie do poznania? I czy warto czekać na te zmiany?

Ustawa ma zapobiegać praniu pieniędzy. Obejmuje szereg instytucji, które są zobowiązane przestrzegać określonych zasad, przede wszystkim muszą wiedzieć, kim są ich klienci. Ustawa precyzuje, o jakie dane chodzi. To m.in. imię i nazwisko, adres zamieszkania, numer PESEL.

Ktoś zapyta – jak prać pieniądze za pośrednictwem takiej aplikacji jak SkyCash? Przecież mówimy tu o przepływach o stosunkowo niewielkiej wartości: płatności za bilety czy za parkowanie. Konto w SkyCash raczej nie jestem narzędziem do „wybielenia” pieniędzy pochodzących np. z przestępstwa.

Furtka w ustawie o przeciwdziałaniu prania pieniędzy

Czy w przypadku SkyCash weryfikacja naprawdę jest konieczna? Przeczytałem ustawę. Moją uwagę zwrócił art. 38. Mówi on, że instytucje podlegające przepisom tej ustawy mogą odstąpić od stosowania „środków bezpieczeństwa finansowego” (to m.in. weryfikacja kont użytkowników i gromadzenie wrażliwych danych). W jakich sytuacjach? Jeśli np. instrument płatniczy (w tym przypadku aplikacja SkyCash) ma maksymalny miesięczny limit transakcji płatniczych w wysokości równowartości 50 euro, albo maksymalna kwota przechowywana elektronicznie nie przekracza równowartości 50 euro.

Teoretycznie SkyCash mógłby skorzystać z tej furtki. Klienci, którzy trzymają na koncie w SkyCash nie więcej niż ok. 200 zł (równowartość 50 euro) i miesięcznie nie wydają więcej niż ok. 200 zł, mogliby dalej korzystać z aplikacji bez konieczności weryfikacji.

Przeczytaj też: Odwołany lot, przewoźnik zwraca pieniądze, ale jedynym wygranym tej sytuacji jest bank. Jego zarobek: 50 zł. Jak nie wpaść w tę pułapkę?

Zdaję sobie sprawę, że dla niektórych klientów takie ograniczenie mogłoby być kłopotliwe, bo za pośrednictwem SkyCash wydają miesięcznie więcej niż równowartość 50 euro. W pewnym momencie – po wykorzystaniu limitu – zostaliby odcięci od usług. Z kolei z punktu widzenia firmy pojawiłby się problem natury technologicznej, bo musiałaby podzielić klientów na „niezweryfikowanych” i „zweryfikowanych”.

SkyCash przyznaje, że faktycznie art. 38 jest pewnego rodzaju furtką, nie może jednak z niego skorzystać, bo sprawa rozbija się o definicję tzw. pieniądza elektronicznego. Firma tłumaczy, że co prawda wyłączenie zawarte w art. 38 przysługuje instytucjom płatniczym, ale tylko w odniesieniu do pieniądza elektronicznego. A zgodnie z ustawą o usługach płatniczych, pieniądz elektroniczny definiowany jest jako wartość pieniężna przechowywana elektronicznie, w tym magnetycznie, wydawana, z obowiązkiem jej wykupu, w celu dokonywania transakcji płatniczych, akceptowaną przez podmioty inne niż wyłącznie wydawca pieniądza elektronicznego.

SkyCash jak karta prepaid

Kamil Skowroński wyjaśnia, dlaczego SkyCash nie może powołać się na wyłączenie z art 38.

„W portmonetce SkyCash nie ma pieniądza elektronicznego, gdyż przechowywany jest tam pieniądz bankowy, czyli polski złoty. Wobec złotówki nie istnieje obowiązek jej wykupu – sama z siebie jest po prostu prawnym środkiem płatniczym w Polsce. Potwierdziła to Komisja Nadzoru Finansowego w piśmie z dn. 10 lipca 2015 roku do zarządów banków krajowych, w którym stwierdziła, że pieniądz elektroniczny nie jest tożsamy i nie może być utożsamiany z tzw. „pieniądzem bankowym” – depozytowym, bezgotówkowym, rozliczeniowym, transakcyjnym.”

Wspomniane stanowisko KNF dotyczy popularnych jeszcze kilka lat temu w Polsce kart prepaid. Karty miały wzięcie m.in. dlatego, że były anonimowe. Była to też bezpieczna forma płacenia za zakupy w internecie. Bo nawet jeśli ktoś padł ofiara internetowego oszustwa, w najgorszym wypadku tracił tyle pieniędzy, ile akurat było na karcie przedpłaconej. Komisja postanowiła przykręcić śrubę. Banki mogą wydawać karty prepaid, ale muszą być one przyporządkowane do konkretnej osoby.

Podobny los, co karty przedpłacone, czeka teraz elektroniczną portmonetkę SkyCash. Osoby, które preferują płacić w ten sposób albo pozwolą się zweryfikować, albo będą musiały wykasować aplikację z telefonu.