VeloBank chce ratować relacje z klientami, którzy przeszli do niego z Citi Handlowego. Wysłał do nich powitalnego e-maila z ofertami specjalnymi. Być może mają one przeniesionych klientów udobruchać, a być może przekonać ich do tego, że teraz też będzie fajnie. Jakie bonusy są w grze? Ile realnie są warte? I czy mogą wzbudzić ciepłe uczucia do VeloBanku u klientów ex-Citi?

VeloBank przez ostatnich kilka tygodni funkcjonował w trybie gaszenia pożarów – przynajmniej w tej części swojego biznesu, która koncentrowała się na przyjęciu 500 000 klientów przenoszonych z Citi Handlowego. Naprawianie niedziałających usług, rozpatrywanie tysięcy złożonych przez klientów reklamacji, korekta błędnych sald rachunków i rozliczanie zaległych transakcji.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

VeloBank chce ratować relacje z klientami ex-Citi. Wysłał im e-mail

Z sygnałów dochodzących od czytelników „Subiektywnie o Finansach” wiem, że nie wszystko jeszcze działa perfekcyjnie. Bank m.in. wciąż nalicza prowizje, z których klienci ex-Citi byli przed transferem zwolnieni i obiecywano im, że nic w tej sprawie się nie zmieni. Wciąż też są problemy z programem lojalnościowym „Bezcenne Chwile” (karty niektórych klientów są niewidoczne). No i coraz bardziej rozkręca się spór z posiadaczami kart PremierMiles, którym „wyparowały” punkty i możliwości ich wykorzystania.

Wielką zagadką jest skala odejść klientów, z których część ma za sobą traumatyczne przeżycia, takie jak utrata dostępu do pieniędzy przez kilka dni, niedziałające karty i błędnie podawane salda rachunków. Sygnałów typu „wyprowadzam się”, „zamykam konto”, „wypowiadam umowy” jest sporo, ale w Polsce klienci banków nie należą do bardzo mobilnych, więc być może część tych zapowiedzi nie ma pokrycia w rzeczywistych decyzjach. I z myślą o tych klientach VeloBank przechodzi do ofensywy i chce ratować relacje z tą grupą klientów.

Wysłał do nich powitalnego e-maila z ofertami specjalnymi. Być może mają one przeniesionych klientów udobruchać, a być może przekonać ich do tego, że teraz też będzie fajnie. Z tego, co donoszą czytelnicy „Subiektywnie o Finansach”, oferty są do pewnego poziomu zindywidualizowane, a skala korzyści jest chyba różna dla różnych grup klientów. Czy są to bonusy, które mogą udobruchać klientów przechodzących z Citi Handlowego?

„Bardzo miło nam powitać Cię w VeloBanku. Przejście do naszego banku wiązało się z pewnymi zmianami – dziękujemy za Twoje zaufanie i wyrozumiałość w tym czasie. Chcemy wynagrodzić Twoją cierpliwość, dlatego przygotowaliśmy dla Ciebie wyjątkowy pakiet powitalny. Dzięki niemu szybciej odkryjesz pełnię możliwości oferowanych przez VeloBank”

– zagaja VeloBank w komunikacji do klientów. Pakiet powitalny powinien się nazywać raczej pakietem przepraszalnym, ale dajmy spokój z nazewnictwem. Ważne jest to, co w środku i ocena, na ile to jest przemyślana propozycja i czy może udobruchać klientów. Proponowałem w jednym z poprzednich artykułów, by w ramach zadośćuczynienia za problemy przy przeniesieniu bank zaoferował klientom wysoko oprocentowaną, dość długą lokatę bez ograniczeń kwotowych.

CZYTAJ WIĘCEJ O TYM:

VeloBank zaprasza na „czwarte piętro”. Co tam znajdziesz?

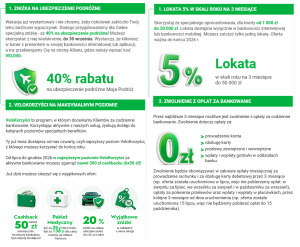

A co jest realnie w propozycjach? Z tego, co piszą czytelnicy, najczęściej oferowany im pakiet zawiera cztery rzeczy. Pierwsza to zniżka na ubezpieczenie podróżne. Spora, bo sięgająca 40%, ale – powiedzmy sobie szczerze – trudno „policzalna”, bo zawsze jest ryzyko, że cena przed zniżką będzie „napompowana”. W ubezpieczeniach porównywanie ofert jest trudne, bo różnią się nie tylko ceną, ale i zakresem. Ale jeśli przyjąć, że nie ma tu żadnych cenowych, mówimy o oszczędności rzędu 150 zł na tygodniowym ubezpieczeniu na wyjazd w Europie dla całej rodziny.

Drugi punkt jest bardziej ciekawy, bo jest to oferta korzystania do końca roku z bonusów najwyższego – czwartego – poziomu programu lojalnościowego VeloKorzyści. To program, w którym zbieramy punkty za regularne bankowanie (tutaj recenzja Michała Wachowskiego). W zamian otrzymujemy nagrody takie jak: cashback, pakiet medyczny czy zniżki u partnerów. Na pierwszym poziomie automatycznie znajduje się każdy klient, który dołączy do programu. Poziom drugi odblokowuje się po zdobyciu 50 punktów, poziom trzeci po zdobyciu 100 punktów, a poziom czwarty po zdobyciu 150 punktów.

Drugi i trzeci poziom w programie VeloKorzyści możemy osiągnąć niemal z marszu i za darmo. Wystarczy trzydzieści dowolnych transakcji w miesiącu (30 pkt), wpływ na minimum 3000 zł (30 pkt), logowanie do VeloKorzyści raz dziennie (30 pkt), powiązanie numeru z usługą Blik (5 pkt), aktywne płatności mobilne (5 pkt), ponad 1000 zł oszczędności na jakiejś lokacie lub koncie oszczędnościowym (20 pkt). To sumuje się do bezpiecznych 120 punktów.

Ale najwyższy poziom (przypominam – minimum 150 pkt) wymaga już większego zaangażowania, bo trzeba dołożyć jakiś kredyt (np. karta kredytowa – 30 pkt, limit w rachunku – 30 pkt, kredyt gotówkowy – 40 pkt) lub ubezpieczenie (np. ubezpieczenie „Komfort Życia” – 40 pkt). Klienci ex-Citi w ramach pakietu powitalnego dostaną możliwość korzystania z bonusów tego programu przez pół roku bez konieczności tych wszystkich poświęceń.

Pakiet medyczny, zniżki na ubezpieczenie, cashback i dobra lokata

Co mają za darmo do końca roku w ramach czwartego poziomu? Np. 20% zniżki na ubezpieczenie samochodu w Link4. Tu sprawa jest podobna, jak w ubezpieczeniu podróżnym: trudno powiedzieć czy ta zniżka ma wartość. Technicznie przy średniej cenie pakietu OC i AC rzędu 1500 zł – mówimy o 300 zł oszczędności. Przy aucie wartym 200 000 zł – można zaoszczędzić i 600 zł.

W ramach poziomu czwartego VeloKorzyści jest też możliwość „zarobienia” 300 zł w ramach cashbacku. Powstaje on ze zwrotów 5% pieniędzy za płacenie comiesięcznych rachunków za pomocą usługi VeloBanku (Moje Rachunki) oraz zwrotu 20% za zakupy biletów w aplikacji VeloBanku. Oczywiście trzeba osiągnąć odpowiednią miesięczną wartość transakcji, żeby wykorzystać limit do cna. Ale zapłacenie przez VeloBank rachunków domowych za 1000 zł załatwia sprawę i daje maksymalny miesięczny cashback, czyli 50 zł.

Najciekawiej wygląda pakiet medyczny w Allianz Partners za 36 zł dla klienta lub za 136 zł dla całej rodziny (partner i niepełnoletnie dzieci). To jest coś, co w standardzie kosztuje 108 zł od osoby miesięcznie (414 zł dla rodziny) i zawiera wizyty osobiste (500 punktów w kraju) i teleporady u internistów oraz lekarzy 25 specjalności. Z dokumentów wynika, że teleporady internisty i pediatry są nielimitowane, wizyty osobiste mają limit 12 w ciągu roku. Za darmo są też zlecane przez lekarzy badania krwi, USG i rentgen.

Oczywiście trzeba by przetestować realną dostępność tych usług, ale jeśli „działają” (a więc nie trzeba się odbijać od ściany długich terminów oczekiwania) – to rabat proponowany klientom ex-Citi przez VeloBank oznacza korzyść o wartości rzędu ponad 300 zł miesięcznie.

Do końca lipca można wybrać też prowadzenie konta za darmo przez kolejne trzy miesiące (to zapewne bonus dla tych, którzy konta do tej pory nie mieli gratis) albo promocyjną lokatę do 50 000 zł z oprocentowaniem 5% rocznie, ale trwającą tylko trzy miesiące. Darowanej lokacie w zęby się nie zagląda, ale biorąc pod uwagę jaką grupę klientów przejął VeloBank (raczej zamożnych i raczej wymagających) – ani kwota, ani okres lokaty nie wyglądają na „przepraszalne”.

To raczej standardowa oferta promocyjna dla nowego klienta. Przy maksymalnej kwocie lokaty realna korzyść (w porównaniu ze średnim oprocentowaniem rynkowym) wynosi 250 zł po opodatkowaniu. Oczekiwałbym raczej w ramach przeprosin rocznej lokaty na 5% z limitem rzędu milion złotych – to mogłoby sprawić, że niektórzy klienci ex-Citi przymknęliby oko na upokorzenia związane z nieudolnym przeniesieniem ich aktywów do nowego banku i dali mu drugą szansę.

CZYTAJ WIĘCEJ:

VeloBank chce ratować co się da. Czy klienci wybaczą?

Gdybym ja miał „sprzątać” wizerunkowe i finansowe (w liczbie uciekających klientów) straty po takiej katastrofie, to pewnie zrobiłbym właśnie taki pakiet – błyskawiczne rozpatrywanie wszystkich reklamacji pozytywnie bez wnikania w szczegóły (nikt się nie bawi w składanie reklamacji, jeśli nie uważa, że jest pokrzywdzony, bo to kosztuje czas), błyskawiczne rekompensaty w postaci zakupu punktów dla klientów poszkodowanych zmianami programów lojalnościowych (PremierMiles), pakiet medyczny dla rodziny na cały rok i lokata na 5% na cały rok. Myślę, że przy takim pakiecie „przepraszalnym” klienci nie mogliby się oprzeć i wybaczyliby niedogodności.

Zamiast tego mamy pakiet powitalno-przepraszalny o wartości ok. 2900 zł na klienta. To też nie jest mało. Składa się na to: 300 zł miesięcznie przez pół roku w usługach medycznych (czyli w sumie 1800 zł), 300-600 zł w zniżce na ubezpieczenie samochodu, 150 zł w zniżce za ubezpieczenie turystyczne, 300 zł w cashbacku i 250 zł w promocyjnej lokacie. Bardzo jestem ciekaw opinii tych, którzy dostali e-mailem taką propozycję od VeloBanku: czujecie się właściwie przeproszeni?

Poważnie pytam, bo już odebrałem kilka e-maili z opinią, że „chyba Velo jaja sobie robi”, ale nie popartą żadną argumentacją (nie licząc „nie potrzebuję zniżki na ubezpieczenie od nich, tylko zwrotu pieniędzy, które mi ukradli”). Rozkładając pakiet na czynniki pierwsze uważam, że jednak można w nim dostrzec wartość. Pytanie do Was: czy jest to wartość wystarczająca.

CZYTAJ TEŻ:

CZYTAJ TEŻ:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

zdjęcie tytułowe: VeloBank