Donald Trump ma na koncie mnóstwo rzeczy, których powinien się wstydzić, ale jedną z jego najbardziej sensownych inicjatyw są, moim zdaniem, tzw. Trump Accounts. A więc rachunki inwestycyjne dla… dzieci. Coś, czego nie ma w Polsce, a powinno być. Poprzecie pomysł, by w Polsce można było lokować pieniądze na „dziecięcych” rachunkach inwestycyjnych? W końcu nic tak nie przemawia do wyobraźni partii politycznych, jak presja wywierana przez społeczeństwo. O co dokładnie chodzi w pomyśle Trump Accounts?

4 lipca, dokładnie w 250. rocznicę uzyskania niepodległości przez Stany Zjednoczone, uruchomione zostały Trump Accounts, czyli Konta Trumpa, (zamiennie nazywane Konta 530A). To rachunki inwestycyjne, które są przeznaczone dla najmłodszych Amerykanów. Stworzyła je ustawa One Big Beautiful Bill Act (OBBBA) w 2025 r. W toku prac legislacyjnych te rachunki miały nazywać się „Invest America” lub „MAGA Accounts”. Ostatecznie mamy Trump Accounts, co jednoznacznie afiliuje je z osobą „dobroczyńcy”.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Jak mają działać Trump Accounts dla dzieci?

Jak mają działać Trump Accounts? Otóż departament Skarbu wypłaci jednorazowo po 1 000 dolarów każdemu dziecku urodzonemu pomiędzy 1 stycznia 2025 roku, a 31 grudnia 2028 roku. Pieniądze trafią na specjalne konto (ustanowione na wniosek rodziców lub opiekunów). Beneficjantem pieniędzy stanie się młody człowiek, a nie dorośli. Opiekunowie mogą zarządzać rachunkiem, dopóki beneficjent nie uzyska pełnoletniości (czyli nie skończy 18 lat). Później ich rola kończy się, a dysponentem pieniędzy staje się młody człowiek.

Startowy 1000 „zielonych” to tylko prezent na początek. Są też w planach coroczne wpłaty od rządu na Trump Accounts, które mogą wynieść 5 000 dolarów, ale to będzie zależało od decyzji Kongresu. W rzeczywistości limit roczny jest wyższy niż 5.000 dolarów, ponieważ nie uwzględnia się w nim wpłaty od władz federalnych, samorządów lokalnych oraz niektórych organizacji non-profit. Wielu filantropów zadeklarowało wsparcie finansowe inicjatywy (m. in. rodzina Dellów, Ray Dalio, Brad Gerstner).

Poza najbliższymi (nie tylko rodzice, ale dalsza rodzina i przyjaciele), którzy zdają się oczywistymi donatorami, wpływy na rachunki mogą pochodzić od pracodawców rodziców. Pracodawców obowiązuje limit 2 500 dolarów, który jest dzielony na wszystkie dzieci danego rodzica. Z dnia na dzień powiększa się liczba korporacji, które zadeklarowały wsparcie finansowe Trump Accounts (JPMorgan, Goldman Sachs, Morgan Stanley, Bank of America, BlackRock, Chipotle Mexican Grill, Comcast, Intel, Micron, Robinhood…).

Od 2028 r. limity wpłat będą indeksowane stopą inflacji. Dziecko nie będzie miało obowiązku płacenia podatku dochodowego w momencie odnotowywania wpłat na koncie. Później jednak, po osiągnięciu pełnoletniości i wypłacie pieniędzy z rachunku, trzeba będzie podzielić się z fiskusem podatkiem dochodowym i podatkiem od zysków kapitałowych. Program Trumpa cieszy się sporą popularnością. Do tej pory akces do niego zgłosiło ponad 6 mln osób, działających w imieniu swoich dzieci.

Możesz mieć auto w dowolnym kolorze, pod warunkiem, że będzie czarne

Jak będą inwestowane pieniądze dawane dzieciom w prezencie? Tak, żeby pracowały możliwie najszybciej, czyli w akcje. A precyzyjnie mówiąc: w koszyki akcji naśladujące podstawowe indeksy giełdowe. Odbywać się to będzie za pomocą ETF-ów, pieniądze w ramach Trump Accounts nie będą inwestowane w akcje pojedynczych spółek. Domyślnym ETF-em, do którego będą trafiały pieniądze, będzie State Street SPDR Portfolio S&P 500 ETF – jeden z największych funduszy ETF na świecie, inwestujący w akcje 500 największych amerykańskich firm.

W przyszłości możliwości się powiększą, ponieważ pieniądze będzie można przekierować z tego domyślnego ETF-u na jeden z kilku innych ETF-ów. Do wyboru będą: iShares Core S&P 500 ETF (podobnie jak ETF od State Street również śledzi główny indeks giełdy w Nowym Jorku), State Street SPDR Portfolio S&P 1500 Corporate Stock Market ETF (to fundusz śledzący nieco szerszy indeks, odzwierciedlający wartość akcji 1500 największych spółek), iShares Core S&P Total U.S. Stock Market oraz Vanguard Total Stock Market ETF (dwa jeszcze nieco bardziej zdywersyfikowane ETF-y).

Na pierwszy rzut oka tych pięć opcji inwestycyjnych wygląda zupełnie przyzwoicie. Ale żeby uznać inicjatywę za świetnie skrojoną, powinno być tam kilka poprawek. Po pierwsze: w zestawie dostępnych ETF-ów mamy dublujące się zakresowo fundusze – dwa replikujące S&P 500 i dwa replikujące indeks wszystkich akcji amerykańskich. Po co wkładać do koszyka niemal identyczne fundusze ETF?

Po drugie: młodzi inwestorzy nie uzyskują bezpośredniej ekspozycji na zagranicę (odbywa się to tylko pośrednio, gdyż na poziomie składników indeksu część spółek generuje znaczący odsetek sprzedaży z rynków poza Ameryką). Po trzecie nie dostajemy też dywersyfikacji walutowej. No i mamy wśród ETF-ów wyłącznie wehikuły inwestycyjne ukierunkowane na szeroki rynek – brakuje możliwości wyboru „gorących” tematów sektorowych – np. ETF-ów inwestujących w spółki sektora kosmicznego.

Henre Ford, na spotkaniu z handlowcami w 1909 r. został zapytany przed jednego z dealerów, czy planuje sprzedawać więcej modeli aut. Twórca imperium motoryzacyjnego odpowiedział, że poprzestanie tylko na jednym. Ktoś wówczas miał dopowiedzieć, że „każdy klient może mieć samochód pomalowany na dowolny kolor, pod warunkiem, że będzie to kolor czarny”. Trochę tak jest z Trump Accounts. Pieniądze mogą być inwestowane w różne ETF-y, ale pod warunkiem, że będą one oparte o amerykańskie indeksy akcji.

Trzeba powiedzieć, że koncept Trump Accounts miał konkurenta. Senator Cory Brooker firmował projekt, aby utworzyć konta dla dzieci, na których można byłoby inwestować w obligacje. Byłyby one zarządzane przez Skarb Państwa i nie zawierałyby możliwości kierowania pieniędzy na wahliwy rynek akcji. Zwyciężyła jednak koncepcja, żeby najmłodszych Amerykanów za pieniądze podatników „ubrać” w amerykańskie akcje.

Jakie oszczędności mogą zyskać młodzi Amerykanie na Trump Accounts?

Czy dzięki Trump Accounts młodzi Amerykanie będą wchodzili w dorosłość z pokaźnym kapitałem? Spróbowałem to przeanalizować. Oczywiście: możliwych zmiennych jest wiele (kwota wpłat, częstość wpłat, przesunięcia aktywów między funduszami ETF…). Przyjmijmy, żeby nie gmatwać, że na konto młodego człowieka trafi tylko 1 000 dolarów, jakie otrzyma od rządu federalnego. Później nikt już nic nie dopłaci do rachunku, co zdaje się w większości przypadków niezwykle mało prawdopodobne. Ile będzie mieć właściciel konta, gdy stanie się pełnoletni?

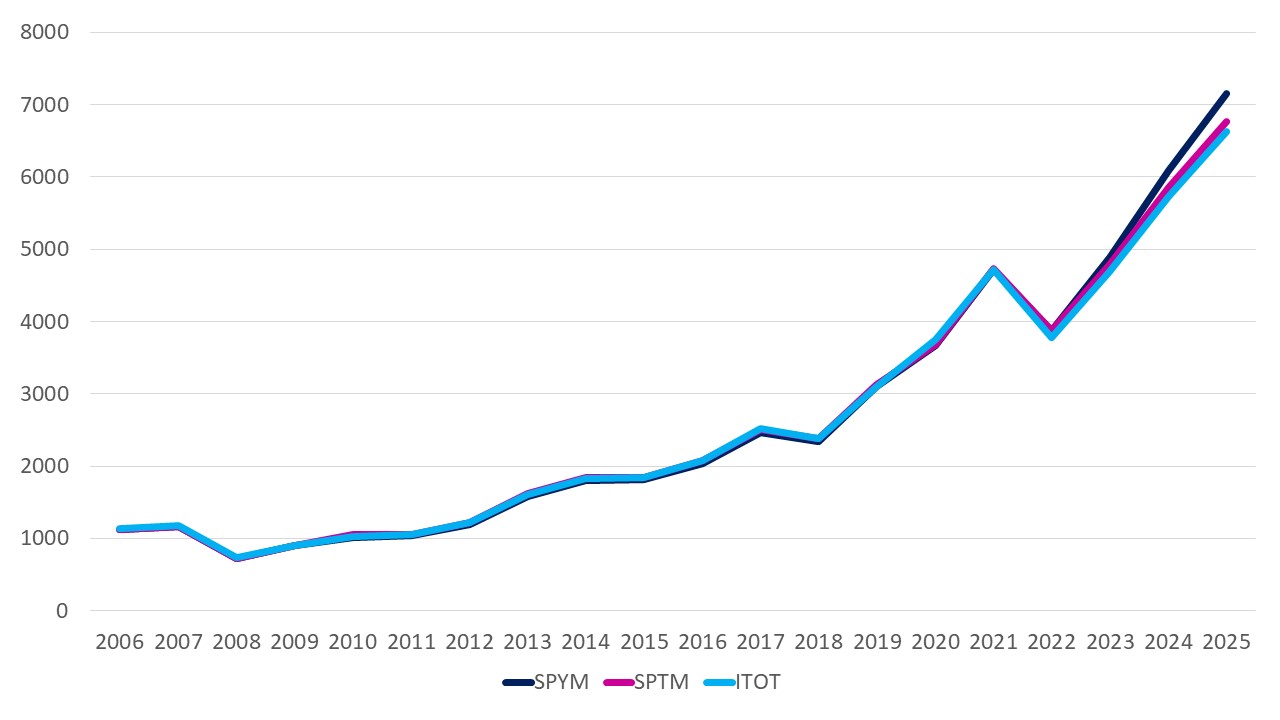

Załóżmy, że mamy trzech młodych ludzi. Każdy z nich postanowił – a właściwie jego opiekunowie – zainwestować w inny ETF: jeden wybrał indeks S&P 500, drugi postawił na S&P 1500, zaś trzeci na indeks Total Market (wszystkie akcje amerykańskie). Jako początek okresu analizy przyjąłem 2006 r., gdyż ETF-y na te aktywa pojawiły się w obrocie mniej więcej właśnie w tym czasie. Bazujemy na danych historycznych, które mogą się nie powtórzyć w przyszłości, ale to najmniej dyskusyjna metoda pomiaru.

Tak naprawdę poszukujemy odpowiedzi, ile może mieć na koncie 20-latek, a nie 18-latek, ponieważ, gdym poprzestał na obliczeniach dla osiemnastolatka, to pominięte zostałyby stopy zwrotu z okresu Wielkiego Kryzysu Finansowego. W życiu każdy inwestor przeżyje pewnie niejedną bessę, więc wyłączając z symulacji okres kryzysu, dostalibyśmy zawyżony wynik – w 2008 r. przecena, jaka rozlała się na amerykańskich giełdach akcji uszczupliła portfele inwestorów o 38%.

W tych wyliczeniach nie uwzględniłem rocznej opłaty za zarządzanie ETF-ami, ponieważ wynosi ona obecnie 0,03% dla każdego z nich, więc spokojnie można ją pominąć bez wielkiej krzywdy dla wyniku. Co się okazuje? Po 20 latach inwestowania w wybrane ETF-y na kontach trzech młodych ludzi pojawiłyby się zbliżone do siebie kwoty. Najwięcej pieniędzy przyniósł S&P 500 – z 1 000 „bucksów” zrobiło się 7 150 dolarów. Dość podobne wyniki dały pozostałe ETF-y – 6 762 dolary i 6 627 dolarów.

Annualizując rezultaty, żeby wyjść na średnioroczną skumulowaną stopę zwrotu (CAGR), wychodzimy na przedział od 9,2% do 9,7% zysku rocznego. Mówimy o dwóch dekadach inwestowania i o tym, że młodzi ludzie – dzięki możliwości inwestowania na własny rachunek (za pieniądze podatników i po decyzji swoich opiekunów) – otrzymaliby mniej więcej siedmiokrotność tego, to zostało przekazane.

A teraz wyobraźcie sobie co się może stać, gdyby nie skończyło się na 1 000 dolarów wpłaty „startowej”, lecz w ciągu kilku lat na Trump Accounts młodych ludzi pojawiłoby się np. 10 000 dolarów. Oczywiście, kwota finalna nie byłaby siedmiokrotnie wyższa, bo pieniądze byłyby wpłacane stopniowo, ale z pewnością byłyby to ogromne zyski i dziesiątki tysięcy dolarów – do wypłaty na życie, na dobry start w dorosłość, albo na założenie własnej firmy.

Źródło: opracowanie własne na podstawie stooq.pl

Jakie nauki płyną dla nas z programu Trumpa?

Czas zapytać: dlaczego tego nie ma u nas? Od lat do Polaków trafiają różne transfery socjalne. Bodaj najbliżej charakterem do pomysłu Trump jest „becikowemu”. To jednorazowa zapomoga z tytułu urodzenia się dziecka w kwocie 1 000 zł, które otrzymują najczęściej rodzice na każde nowe dziecko, o ile spełnią kryterium dochodowe (dochód w rodzinie na osobę nie może przekraczać miesięcznie 1.922 zł netto).

W programie Trump Accounts nie ma zróżnicowania dochodowego, a pieniądze dostaje każdy młody Amerykanin. Jest i druga wielka różnica – tam kasa nie wpada na konto opiekuna, lecz na rachunek należący do dziecka, do którego rodzic nie może się dobrać. A w dodatku te pieniądze są inwestowane. I ta cecha chyba najbardziej podoba mi się w pomyśle Trumpa i jego otoczenia decydenckiego. Mamy jasne oddzielenie majątku dziecka od pieniędzy rodziców.

W Polsce funkcjonuje też 800+, czyli program wspierania rodzin. Pieniądze mają iść na pokrycie części wydatków na wychowanie dziecka. Ale pojawia się mnóstwo doniesień na temat tego, jak te pieniądze służą wsparciu kieszeni rodziców, którzy nie zawsze przeznaczają je na swoje pociechy. Może warto, aby – przy okazji niezbędnego (z powodu tempa zadłużania się Polski) przeglądu programów społecznych – polski ustawodawca przeanalizował inicjatywę Trump Accounts?

Może zamiast transferów trafiających do rodziców sens miałoby „zablokowanie” jakichś pieniędzy na rachunkach inwestycyjnych, których właścicielami byłyby dzieci? Kiedyś mogą nam za to podziękować, gdyż nikt nie położy łapy na ich pieniądzach, będą miały dobry start w dorosłe życie, a do tego zrozumieją, że życie nie polega wyłącznie na konsumpcji.

Wyobraźmy sobie, że polski rząd również wpadł na pomysł podobny do Trump Accounts i tylko połowa pieniędzy z programu 800+ (czyli 400 zł miesięcznie) byłaby przeznaczana na inwestowanie pieniędzy w ETF-y odzwierciedlające czy to polski, czy globalny indeks. W ciągu 20 lat, przy stopie zwrotu rzędu 9% rocznie – czyli podobnej do tej, którą policzyłem powyżej – mówimy o kilkukrotnym pomnożeniu kwoty rzędu 100 000 zł (bo do takiej sumy składałyby się te wpłaty). Każdy 20-latek inkasowałby na dobry start 400 000 zł, może pół miliona.

Polskie „Trump Accounts”, czyli obligacje rodzinne

W Polsce jeśli ktoś chce zbierać pieniądze na przyszłość dzieci, to nie może założyć tym dzieciom rachunku inwestycyjnego. Może co najwyżej uposażyć dziecko w ramach ubezpieczeniowej polisy posagowej (ale nie jest to najbardziej efektywny sposób inwestowania). Można też oszczędzać na preferencyjnych warunkach w obligacjach skarbowych (są specjalne obligacje rodzinne). Ale to też nie są inwestycje na rachunek dzieci… No i na przykład nie da się tak inwestować, gdy rozpadnie się święty węzeł małżeński.

Polskie państwo pomyślało jednak do pewnego stopnia o możliwości, aby pieniądze ze świadczenia 800+ mogły być przeznaczane nie tylko na konsumpcję, ale i inwestycje. Obligacje ROD, czyli 12-letnie zmiennoprocentowe papiery skarbowe, dają całkiem godziwy kupon. Obecnie sprzedawana seria ROD0738 daje w pierwszym okresie odsetkowym 5,6%, a następnych oprocentowanie wyniesie tyle, ile inflacja plus marża w wysokości aż 2,5%. Realnie nawet przy niskiej inflacji to będzie 6% w skali roku.

Może by wydłużyć ich czas życia – np. do 20 lat, zwiększając nieco marżę powyżej inflacji (choćby do 3%), z zastrzeżeniem, że gdy dochodzi do przedterminowego wykupu po osiągnięciu przez beneficjenta „osiemnastki”, to są one zwolnione z opłaty za tę czynność (obecnie wynosi ona 3 zł na każde 100 zł nominału, więc jest po prostu duża). W ten sposób można wspaniale skanalizować podarki pieniężne naszych małych „komunistów”, jakie dostają oni od swoich bliskich z okazji Św. Komunii w wieku kilku lat (tenor takich obligacji powinien być krótszy niż ROD).

No i jeszcze raz trzeba podkreślić: te rachunki, na których przechowywane są rodzinne obligacje skarbowe, nie mogą należeć do dzieci. Nawet jeśli jakiś rodzic inwestuje w obligacje rodzinne – a jest to bardzo niewielki procent rodziców – to nie ma żadnej pewności, że pieniądze trafią do dziecka. A przecież dzieci mają zdolność prawną od urodzenia, bez problemu mogą być właścicielami różnych rzeczy.

Prawo własności ma to do siebie, że wymaga potrzeby dbałości o rzeczy (obiegowe powiedzenie „jak dbasz, tak masz”), co buduje postawę odpowiedzialności. Wiem coś o tym, bo jakiś czas temu w ramach swojej rodziny stworzyłem Uniwersytet Inwestycji XXII Wieku, w którym uczestniczy kilkunastu moich bliskich i przyznam, że jestem niezwykle zbudowany ich postawą i takim ogólnym ogarnięciem życiowym (są dwie grupy: do 12 lat i powyżej 12 lat).

Ostatnio rozkminialiśmy problemy demograficzne ze starszą grupą i byłem wręcz zdumiony ich dociekliwością w temacie. Mało tego kilkoro uczestników tych wykładów zaczęło już samodzielnie inwestować swoje kieszonkowe. Państwo, gdyby zachęciło do oddzielenia części pieniędzy od portfeli rodziców i przekazania ich do portfeli dzieci, dałoby wzór do naśladowania. Jak sobie wyobrażacie polski odpowiednik programu Trumpa dla dzieci? Czy jest on w ogóle u nas potrzebny? Jak powinien wyglądać?

CZYTAJ TEŻ:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————————

zdjęcie tytułowe: kalhh, yamu_jay/Pixabay