Rozwój sztucznej inteligencji nie jest związany tylko z sektorem technologicznym. To przede wszystkim trend infrastrukturalny, energetyczny i… surowcowy. Dlatego patrzenie tylko na producentów modeli i chipów może zawężać obraz. Chcesz zarobić na sztucznej inteligencji? Musisz inwestować szerzej: w dużej części w energetykę, infrastrukturę, surowce, żeby zmniejszyć ryzyko i zwiększyć szanse na sukces – mówią szefowie austriackiej firmy zarządzającej aktywami m.in. polskich inwestorów. I przedstawiają cztery wnioski dla naszych portfeli

Na hasło „surowce strategiczne” w głowach większości z nas pojawia się najczęściej: ropa, gaz, ewentualnie złoto. Ropa napędzała XX wiek, gaz miał być paliwem przejściowym, a złoto schronieniem na czas kryzysów, wojen i inflacyjnych zawieruch. Ale w XXI wieku mapa geopolitycznych zależności zaczyna wyglądać inaczej. Jej centrum mogą stanowić nie pola naftowe, lecz kopalnie, rafinerie i zakłady przetwarzające miedź, nikiel, kobalt, lit, grafit oraz metale ziem rzadkich.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nowy model sztucznej inteligencji, humanoidalne roboty, samochody poruszające się bez kierowców i inne wielkie technologie – za każdym efektownym pokazem AI, za każdym nowym modelem językowym, za każdym automatycznym asystentem, który ma za nas rezerwować wakacje, negocjować ceny i optymalizować firmowe procesy, stoi bardzo fizyczna infrastruktura. Serwerownie, chipy, układy chłodzenia, sieci energetyczne, turbiny, transformatory, przewody, magnesy trwałe.

A za nimi stoją surowce, metale. Czy koncentracja rafinacji kluczowych surowców do budowy infrastruktury technologicznej to już geopolityczna broń, która może zmienić układ sił na świecie? Czy od tego zależy, które kraje wygrają wyścig technologiczny? Czy czeka nas – prędzej czy później – kryzys na rynku metali ziem rzadkich? I czy może być dużo gorszy niż blokada jakiejś cieśniny? A przede wszystkim: jak przygotować swoje pieniądze na te turbulencje? O tym opowiadali zarządzający pieniędzmi z austriackiej firmy VIG / C-QUADRAT TFI.

AI jest cyfrowa, ale… jej kręgosłup to surowce

Największym nieporozumieniem w opowieści o sztucznej inteligencji jest chyba przekonanie, że to czysto cyfrowa rewolucja. Że wystarczy więcej programistów, więcej danych, większe centra danych, więcej modeli sztucznej inteligencji i więcej kapitału. Rzecz jednak w tym, że AI jest cyfrowa tylko na powierzchni. Pod spodem mamy przemysł ciężki. To przemysł nowej generacji, ale jednak wciąż oparty na surowcach.

Model językowy (i większość technologii) można ulepszyć w kilka miesięcy, czasem szybciej. Nowej kopalni, huty, rafinerii albo linii przesyłowej nie zbuduje się w tempie porównywalnym do tempa aktualizacji oprogramowania. Sztuczna inteligencja rozwija się z prędkością świata cyfrowego, ale jej zaplecze musi nadążyć w tempie świata fizycznego. A świat fizyczny jest wolniejszy, droższy, bardziej regulowany i znacznie bardziej „polityczny”.

Kiedy inwestorzy mówią dziś o metalach, najczęściej zaczynają od złota. To naturalne. Złoto przyciąga kapitał w czasach niepewności, jest intuicyjnie zrozumiałe. Ale w historii AI złoto nie jest głównym bohaterem. Ważniejsze mogą być metale mniej efektowne, ale bardziej niezbędne. Michał Szymański, prezes zarządu VIG / C-QUADRAT TFI, zwraca uwagę, że inwestorzy zbyt często patrzą na surowce przez pryzmat złota, podczas gdy technologiczna rewolucja AI będzie zwiększać popyt na zupełnie inne metale.

„Przez metale wszyscy od razu myślą o złocie. Oczywiście złoto też jest wykorzystywane w AI czy w budowie tej infrastruktury, ale to nie jest najważniejsze. To, co trochę umyka w tej dyskusji, to miedź, nikiel, kobalt i metale ziem rzadkich”.

Miedź jest krwiobiegiem elektryfikacji. Bez niej trudno mówić o rozbudowie sieci, transformatorach, centrach danych i przesyle energii. Nikiel i kobalt są ważne dla baterii oraz magazynowania energii. Grafit jest istotny dla technologii bateryjnych. Metale ziem rzadkich są kluczowe dla magnesów trwałych, silników, turbin wiatrowych, samochodów elektrycznych i wielu zaawansowanych zastosowań przemysłowych.

To oznacza, że rozwój AI nie zwiększa wyłącznie popytu na chipy. Zwiększa także popyt na całą materialną podstawę gospodarki technologicznej. A to jest baza, której przez ostatnie dekady Zachód często nie chciał mieć u siebie. Była zbyt brudna, zbyt energochłonna, zbyt regulacyjnie kłopotliwa i zbyt mało „sexy” dla inwestorów zapatrzonych w software.

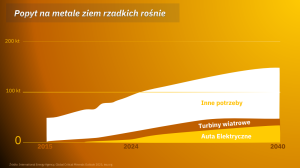

Liczby dobrze oddaje skalę nadchodzącego zapotrzebowania. Popyt na metale ziem rzadkich, liczony w tysiącach ton, ma rosnąć szybko. I nie jest to kwestia tylko produkcji aut elektrycznych i turbin wiatrowych. Te dwa obszary są istotne, ale coraz większą część popytu tworzą „inne potrzeby”, czyli szeroko rozumiana gospodarka technologiczna, przemysłowa i infrastrukturalna. Innymi słowy: metale ziem rzadkich stają się jednym z fundamentów nowoczesnej gospodarki — od energetyki po cyfryzację i AI. To oczywiście tworzy okazje inwestycyjne i jednocześnie zagrożenia.

Koncentracja surowców to ryzyko geopolityczne? Cieśnina Ormuz to przy tym pikuś

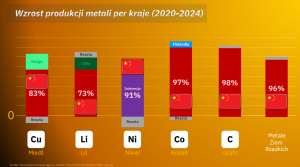

W danych dotyczących wzrostu produkcji metali krytycznych widać, jak bardzo nowa gospodarka technologiczna zależy od kilku geograficznych punktów na mapie. W latach 2020-2024 wzrost produkcji miedzi był w 83% związany z Kongiem, litu w 73% z Chile, a niklu w 91% z Indonezją. To już pokazuje, że podaż kluczowych surowców nie jest rozproszona równomiernie po świecie.

Ale prawdziwe pytanie zaczyna się przy surowcach szczególnie istotnych dla technologii przyszłości. W przypadku kobaltu 97% wzrostu produkcji przypadało na Chiny, w przypadku grafitu – 98%, a w przypadku metali ziem rzadkich – 96%. Czy w takim razie Chiny mają (lub będą miały) zdolność do zatrzymania rozwoju sztucznej inteligencji na poziomie geopolitycznym? Nie, ale mogą wpływać na koszty i tempo rozwoju technologii (również w konkretnych regionach).

Jeśli ropa była surowcem XX wieku, to metale krytyczne mogą stać się jednym z surowcowych symboli wieku XXI. Nie dlatego, że zastąpią ropę. Raczej dlatego, że będą decydować o tempie elektryfikacji, cyfryzacji, transformacji energetycznej i rozwoju sztucznej inteligencji. Metale ziem rzadkich mogą stać się dla AI tym, czym cieśniny morskie były dla handlu ropą: pozornie odległym elementem systemu, który nagle okazuje się kluczowy, gdy zaczyna brakować dostaw albo rośnie napięcie polityczne.

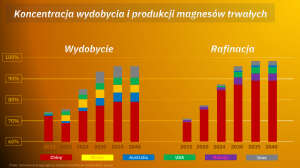

Gdy część kluczowych materiałów i etapów przetwarzania jest skoncentrowana w jednym kraju, to świat technologiczny staje się podatny na napięcia polityczne. Dziś praktycznie wszystko traktowane jest jako narzędzie przewagi militarnej, gospodarczej i cywilizacyjnej. Michał Szymański, prezes zarządu VIG / C-QUADRAT TFI podkreśla, że surowcowy wymiar AI może stać się jednym z najważniejszych pól geopolitycznej rywalizacji.

„Albo Chiny będą miały pozycję wyraźnie kontrolującą rozwój nowych technologii i ich koszty, albo inne kraje będą musiały bardzo mocno zaangażować się w rozbudowę własnych mocy”.

Metale to oczywiście tylko część układanki. Drugim wielkim ograniczeniem jest energia. Centra danych potrzebują prądu w ilościach, które zaczynają przypominać zapotrzebowanie całych państw i dużych sektorów przemysłu. Do tego dochodzi chłodzenie, przesył, stabilność sieci i konieczność budowy nowych mocy. Skala wyzwania energetycznego jest ogromna.

Europa chce suwerenności, ale czy ma jak ją zdobyć?

Rozwój już potwierdzonych projektów związanych z AI może oznaczać do 2028 r. deficyt produkcji energii rzędu 120 GW. Żeby osadzić tę liczbę w realnym kontekście: planowana polska elektrownia jądrowa, traktowana jako jeden z najważniejszych projektów infrastrukturalnych państwa, ma mieć raptem 3,7 GW mocy. Innymi słowy, sama luka energetyczna związana z ekspansją AI może być ponad trzydzieści razy większa niż moc projektu, który w Polsce urósł do rangi przedsięwzięcia pokoleniowego.

Europa coraz częściej mówi o cyfrowej suwerenności. Chce mieć własne chmury obliczeniowe, własne modele sztucznej inteligencji, własne centra danych, własne regulacje i własną infrastrukturę technologiczną. To zrozumiałe. Jeśli AI ma w przyszłości obsługiwać administrację, przemysł, finanse, ochronę zdrowia i obronność, to pełna zależność od zewnętrznych dostawców jest ryzykiem strategicznym.

CZYTAJ WIĘCEJ O POTENCJALE EUROPY:

Ale cyfrowa suwerenność bez surowcowej może okazać się hasłem, nie strategią. Co z tego, że Europa będzie chciała budować własne centra danych, jeśli zabraknie komponentów? Co z tego, że będzie chciała rozwijać własne modele, jeśli energia i infrastruktura będą zbyt drogie? Co z tego, że będzie mówiła o niezależności technologicznej, jeśli kluczowe elementy łańcucha dostaw pozostaną poza jej kontrolą?

Odpowiedź wymaga decyzji: zgody na inwestycje przemysłowe, które są kosztowne, długoterminowe i często niepopularne środowiskowo. Konieczności skrócenia procedur, zwiększenia nakładów, budowy kompetencji i pogodzenia ambicji klimatycznych z realiami przemysłu. I całkowitej zmiany sposobu myślenia z perspektywy Europy jako wspólnoty.

Chcesz zarobić na sztucznej inteligencji? A co to właściwie jest?

Dla inwestorów najprostsza interpretacja trendu inwestowania w AI jest kusząca: kupić największe spółki technologiczne, producentów chipów, dostawców chmury obliczeniowej i udziały w firmach produkujących oprogramowanie. I rzeczywiście, to one są najbardziej widocznymi beneficjentami obecnej fali hossy giełdowej. Ale każda wielka rewolucja technologiczna ma też mniej oczywistych zwycięzców.

Na rewolucji internetowej zarabiali nie tylko właściciele portali internetowych, ale też producenci sprzętu, operatorzy sieci i firmy infrastrukturalne. Na elektryfikacji zarabiali nie tylko wynalazcy żarówek, ale też dostawcy kabli, turbin i transformatorów. Na AI mogą zarabiać nie tylko firmy tworzące modele, lecz także ci, którzy dostarczą energię, chłodzenie, komponenty, metale i infrastrukturę.

To oczywiście nie znaczy, że każda spółka wydobywcza stanie się dobrą inwestycją. Projekty wydobywcze bywają opóźnione, drogie i ryzykowne. Ceny metali potrafią rosnąć gwałtownie, a potem równie gwałtownie spadać. Spółka, która ma w materiałach marketingowych „ekspozycję na metale ziem rzadkich”, niekoniecznie ma dobry biznes, dobre złoża i dobrą strukturę finansowania. Oto cztery kluczowe wnioski.

Pierwszy wniosek jest taki, że AI nie jest wyłącznie sektorem technologicznym. Jest trendem infrastrukturalnym, energetycznym i surowcowym. Dlatego patrzenie tylko na producentów modeli i chipów może zawężać obraz. Trzeba inwestować szerzej, żeby zmniejszyć ryzyko i zwiększyć szanse na zyski. Drugi wniosek: koncentracja dostaw jest realnym ryzykiem. Jeśli kluczowe etapy przetwarzania metali krytycznych są zależne od jednego kraju, to inwestorzy powinni brać pod uwagę nie tylko popyt i podaż, ale też politykę przemysłową, sankcje, ograniczenia eksportowe i strategiczną rywalizację państw.

Trzeci wniosek: nie każdy beneficjent megatrendu będzie dobrą inwestycją. Surowce mogą być ważne, ale spółki surowcowe pozostają trudnym, zmiennym i ryzykownym obszarem. Potrzebna jest selekcja, dywersyfikacja i świadomość, że moda inwestycyjna potrafi pompować wyceny szybciej, niż firmy są w stanie budować realne moce produkcyjne. A więc realne i poważne jest ryzyko wpadnięcia w sam środek jakiejś bańki spekulacyjnej. Rośnie znaczenie właściwej selekcji.

Czwarty wniosek: najciekawsze okazje mogą pojawić się nie tam, gdzie dziś świecą reflektory. Wszyscy widzą wielkie spółki technologiczne. Mniej osób patrzy na dostawców energii, sieci, automatyki przemysłowej, infrastruktury, chłodzenia, metali i recyklingu. A to właśnie tam może rozegrać się druga, mniej medialna faza rewolucji AI.

CZYTAJ WIĘCEJ O TYM:

Zarobić na sztucznej inteligencji, czyli… metale, półprzewodniki, infrastruktura

Dla inwestora detalicznego najwygodniejszą drogą do inwestycji w megatrendy – a najważniejszym z nich jest teraz AI – są ETF-y typu UCITS dostępne za pośrednictwem europejskich brokerów. Jak zarobić na sztucznej inteligencji inwestując w surowce? Przykładem takiego funduszu jest VanEck Rare Earth and Strategic Metals UCITS ETF (ticker bazowy REMX). Fundusz daje ekspozycję na spółki wydobywające lub przetwarzające metale ziem rzadkich i strategiczne, m.in. neodym, dysproz, kobalt, lit i tytan. Alternatywą jest WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF, czyli fundusz akcyjny oparty na spółkach z segmentu metali strategicznych i ziem rzadkich.

Można również próbować zarobić na sztucznej inteligencji, inwestując w producentów miedzi. Tu można szukać ETF-ów na producentów albo szerzej na spółki wydobywcze. Popularny jest np. Global X Copper Miners UCITS ETF. Nie trzeba oczywiście iść w ETF-y, jeśli ktoś jest gotowy na wysokie ryzyko. Tu na liście pojedynczych spółek mamy gigantów takich jak: Freeport-McMoRan, Southern Copper, BHP, Rio Tinto, Glencore, Anglo American, Antofagasta, First Quantum Minerals, Teck Resources, a z polskiej perspektywy oczywiście KGHM Polska Miedź. To przy okazji jeden z największych wydobywców srebra.

Kolejna ścieżka to nie kupować „samych metali”, lecz firmy, które korzystają na rozbudowie infrastruktury: producenci urządzeń elektrycznych, transformatorów, kabli, automatyki przemysłowej, chłodzenia, rozwiązań dla centrów danych i sieci przesyłowych. Tu wśród ETF-ów mamy np. First Trust Nasdaq Clean Edge Smart Grid Infrastructure UCITS ETF, Global X Data Center REITs & Digital Infrastructure UCITS ETF USD lub bardziej szeroko poprzez iShares Global Infrastructure UCITS ETF.

Natomiast jeśli chodzi o spółki, do wyboru jest m.in. Schneider Electric, Eaton, Siemens, ABB, Vertiv, Legrand, Hitachi, GE Vernova, Prysmian, Nexans, Quanta Services. Z kolei jeżeli ktoś chce inwestować bliżej głównego nurtu AI, może wybrać ETF-y inwestujące w półprzewodniki, chmurę obliczeniową, centra danych albo szerokie AI. To nie jest bezpośrednia ekspozycja na chociażby metale ziem rzadkich, ale jest to ekspozycja na popyt, który ten cały łańcuch surowcowy napędza. Problem polega na tym, że ta część rynku jest już bardzo popularna. Najwięksi producenci chipów, dostawcy sprzętu do centrów danych i spółki chmurowe są w centrum zainteresowania inwestorów.

CZYTAJ WIĘCEJ O INNOWACYJNYCH FUNDUSZACH:

CZYTAJ TEŻ: TU KUPISZ INNOWACYJNE SPÓŁKI

Jeśli ktoś chce podejść do tematu na poważnie, można zbudować fajny koszykowy portfel ETF-ów z odpowiednim podziałem. Prawdopodobnie najbardziej rozsądna konstrukcja to podzielić ekspozycję na kilka warstw. Warstwa surowcowa: ETF na metale ziem rzadkich i strategiczne albo ETF na producentów miedzi. Nie zaszkodzi też mieć trochę złota. Warstwa infrastrukturalna: ETF lub spółki od sieci energetycznych, transformatorów, kabli, automatyki i centrów danych. Warstwa technologiczna: ETF na półprzewodniki, AI albo cloud lub data centers. Warstwa ogólna: globalny ETF akcyjny jako baza portfela, żeby nie uzależniać całego wyniku od jednego modnego tematu.

Dla inwestora ostrożniejszego taka tematyczna ekspozycja mogłaby być tylko dodatkiem do portfela, np. maksymalnie kilka procent. Dla bardziej agresywnego może być większa, ale nadal warto unikać sytuacji, w której cały portfel zależy od jednego scenariusza: „AI będzie rosło, metale będą drożeć, a spółki surowcowe na tym zarobią”. Tym bardziej że sektor pod powłoką bigtechowych spółek może być szczególnie podatny na wahania. Dla jednych to oczywiście dobrze, bo można wyciągnąć więcej, ale nie można zapominać, że tyle samo lub więcej można też stracić.

Na koniec ważne zastrzeżenie: to nie są porady inwestycyjne. Ani to, co mówią przedstawiciele VIG / C-QUADRAT TFI, ani moje wnioski (czyli to, co z ich opowieści wywiodłem dla Was) nie jest ani rekomendacją, ani poradą. Jestem blogerem, nie mam prawa nic radzić, ani rekomendować. Inwestujesz swoje pieniądze na swoją odpowiedzialność i sam podejmujesz decyzje co robić z pieniędzmi.

CZYTAJ TEŻ:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

zdjęcie tytułowe: Pixabay